|

市場調查報告書

商品編碼

1972228

全球雲端IT服務管理市場:市場規模-按產品/服務、解決方案類型、部署模式、組織規模、產業和地區分類-預測至2031年Cloud ITSM Market Size by Solution Type (IT Service Desk, IT Asset Management, IT Operations Management, Change & Release Management, Enterprise Service Management), Deployment Mode (Public Cloud, Private Cloud, Hybrid Cloud) - Global Forecast to 2031 |

||||||

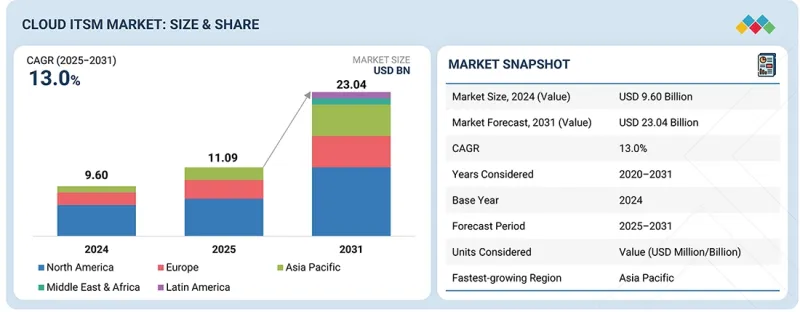

全球雲端 ITSM 市場正在快速擴張,預計市場規模將從 2025 年的約 110.9 億美元成長到 2031 年的 230.4 億美元,複合年成長率為 13.0%。

全球雲端IT服務管理(ITSM)市場持續穩定成長,這主要得益於企業對IT流程自動化、混合辦公模式的日益重視以及對標準化和可配置服務管理框架的需求。各組織正在採用雲端原生ITSM平台來實現事件管理、問題管理和變更管理的自動化,同時確保在分散式環境中提供集中式且始終線上服務。

| 調查範圍 | |

|---|---|

| 調查期 | 2020-2031 |

| 基準年 | 2024 |

| 預測期 | 2025-2031 |

| 目標單元 | 金額(100萬/10億美元) |

| 部分 | 依產品/服務、解決方案類型、部署模式、組織規模、產業、地區 |

| 目標區域 | 北美洲、歐洲、亞太地區、中東和非洲、拉丁美洲 |

隨著服務台日益複雜,數位生態系統不斷擴展,對人工智慧驅動的工單路由、工作流程編配和整合配置管理的需求日益成長,旨在提升服務等級協定 (SLA) 合規性和營運效率。然而,受監管產業的資料管治問題阻礙了這一成長,安全性和資料居住要求也延緩了雲端採用進程。此外,傳統基礎設施的整合挑戰進一步限制了大規模部署,增加了互通性和遷移成本的壓力。儘管存在這些限制,但對自動化、彈性以及統一IT管理的持續關注凸顯了雲端 ITSM 平台在實現可擴展和標準化數位服務營運方面發揮的關鍵作用。

IT 和 ITeS 組織在快節奏、以服務等級協定 (SLA)主導的環境中運營,服務可靠性、客戶應對力和營運透明度直接影響收入和合約續約。與傳統企業不同,IT 和 ITeS 供應商通常管理多客戶基礎架構、分散式交付中心和複雜的支援模式,因此需要一個標準化且高度可設定的雲端 ITSM 平台。基於雲端的 IT 服務管理使這些組織能夠集中處理跨客戶環境的事件回應,全面追蹤 SLA,自動化重複性服務工作流程,並為內部團隊和外部客戶提供即時效能儀表板。 SaaS 交付模式的擴充性使 IT服務供應商能夠在保持管治一致性和營運可見度的同時,快速接納新客戶。 2025 年 2 月,Freshworks 與 Unisys 建立了策略合作夥伴關係,旨在透過向中大型企業的 IT 服務團隊提供包括 Freshservice 在內的基於雲端的 IT 服務管理解決方案,擴大其在託管服務環境中的市場覆蓋範圍。此次合作顯示了雲端 ITSM 日益重要的作用,它使 IT服務供應商能夠實現支援營運的現代化和高效擴展。對於面向 IT 和 ITeS 組織的供應商和解決方案供應商而言,強調多租戶功能、SLA 驅動的自動化和快速客戶入職框架,為在服務密集型、效能驅動領域創造持續收入提供了強力的機會。

實施和整合服務透過將平台功能轉化為完全可運行且與企業策略一致的服務環境,為雲端 ITSM 部署奠定了基礎。這些服務涵蓋解決方案架構設計、工作流程配置、服務目錄建置、CMDB 建模、從傳統 ITSM 工具遷移數據,以及與 ERP、DevOps、身分管理、監控和雲端平台的 API 驅動整合。有效的部署可確保與 ITIL 實踐、內部管治策略和安全框架保持一致,從而降低部署風險並加快實現可衡量價值的速度。對於在混合雲和多重雲端環境中運作的公司而言,結構化整合可以消除資料孤島,提高服務可見性,並實現跨業務功能的統一報告。隨著企業對其分散的服務管理環境進行現代化改造,對專業整合技術的需求持續成長。 2024 年 5 月,ServiceNow 擴展了其全球合作夥伴計劃,以增強其在企業工作流程部署方面的實施和整合能力,這再次印證了認證交付生態系統在大規模轉型中的戰略重要性。對於供應商和解決方案供應商,開發產業專用的整合模板、自動化加速器和認證諮詢人才,為他們提供了一個在競爭激烈的企業競標中脫穎而出的明確機會,同時還能建立長期的諮詢關係和經常性的業務收益來源。

“北美憑藉其廣泛的企業級SaaS應用、先進的AI驅動型服務台自動化以及ITSM平台與DevOps和多重雲端管治框架的緊密整合,在雲端ITSM市場中處於領先地位。與此同時,亞太地區預計將成為成長最快的地區。”

北美雲端IT服務管理(ITSM)市場的發展主要得益於SaaS的高採用率、成熟的IT管理架構以及混合雲和多重雲端營運模式的普及。美國和加拿大的企業正在管理複雜的數位化環境,這些環境需要符合ITIL標準的流程、嚴格的服務等級協定(SLA)遵守以及持續的審核準備,從而推動了對具備內建自動化和分析功能的雲端原生ITSM平台的需求。為了因應日益複雜的服務以及跨職能依賴關係,各組織正在將ITSM與DevOps、保全行動、終端管理和組態管理資料庫(CMDB)系統整合。該地區已建立起一個強大的企業軟體供應商、超大規模資料中心業者雲端服務商和系統整合商生態系統,以支援大規模部署。主要企業、金融機構、醫療保健機構和公共部門組織的聚集,進一步推動了對標準化服務管治和人工智慧驅動的集中式服務台的需求。這些趨勢使北美成為一個成熟的雲端ITSM市場,自動化和營運彈性是其核心策略重點。

本報告對雲端ITSM市場的主要參與企業進行了調查,並對雲端ITSM市場的領先供應商進行了概況介紹。主要市場參與企業包括ServiceNow(美國)、BMC Software(美國)、Broadcom(美國)、ManageEngine(美國)、Ivanti(美國)、Zendesk(美國)、Freshworks(美國)、Atlassian(澳洲)、SolarWinds(美國)、OpenText(加拿大)、NinjaOne(美國)、SymphonyOne(美國) Summit(美國)、Microsoft(美國)、EasyVista(美國)、IFS(瑞典)、GoTo (美國)、Aisera(美國)、Sysaid Technologies(加拿大)、InvGate(美國)、Wolken Software(美國)、AtomicWork(美國)、Mindarray Systems(印度)、IssueTrak(美國)、Viverio(美國)、Evant IMST(美國) Technologies(印度)、Proactivenet(西班牙)、義大利(美國)、Alloy Software(美國)、Provance(加拿大)、ServiceAide(美國)、TeamDynamix(美國)、 Hornbill(英國)、IBM(美國)、Giva (美國)和阿倫巴(蘇格蘭)。

調查範圍

本研究報告從產品/服務、解決方案類型、部署模式、組織規模、產業和地區等維度對雲端ITSM市場進行細分。報告詳細闡述了影響雲端ITSM市場成長的關鍵因素,包括促進因素、限制因素、挑戰和機會。該報告對主要產業參與企業進行了深入分析,涵蓋其業務概況、解決方案、服務、關鍵策略、協議、合作關係、新產品和服務發布、併購以及與雲端ITSM市場相關的最新發展動態。此外,報告也對雲端ITSM市場生態系統中新興的新創Start-Ups進行了競爭分析。

購買本報告的理由

本報告為市場領導和新參與企業提供最準確的雲端IT服務管理(ITSM)市場及其細分市場整體收入規模估計值。這有助於相關人員了解競爭格局,更好地定位自身業務,並制定合適的打入市場策略。報告中還深入分析了市場趨勢、關鍵促進因素和挑戰。

本報告深入分析了以下幾點:

- 對關鍵促進因素(企業對 IT 流程自動化的關注加速了雲端 ITSM 的採用;混合工作環境需要阻礙因素式、始終線上服務管理平台;標準化的 IT 工作流程推動了對可配置雲原生 ITSM 解決方案的需求;管治複雜的服務台需要對所有 IT 運營進行智慧編配的全面採用)、機會(AI 驅動的事件預測在企業 IT 環境中仍未得到充分利用;整合的 IT 運營數據支持高級分析主導的服務最佳化;從獨立 ITSM 逐步擴展到整合的多域 IT 運營平台;API 優先的 ITSM 平台通過生態系統整合和擴展創造了貨幣化機會)和挑戰(碎片化的內部生態系統阻礙了內部生態系統阻礙了 IT 主動性採用對 ITSM 的內部規劃更具支持性;流程的速度)的分析。

- 產品開發/創新:對雲端 ITSM 市場的未來技術趨勢、研發活動和新產品/服務發布進行詳細分析。

- 市場發展:盈利市場的全面資訊-本報告分析了各地區的雲端ITSM市場。

- 市場多元化:提供有關雲端 ITSM 市場的新產品和服務、未開發的市場、最新趨勢和投資的全面資訊。

- 競爭評估 - 主要參與企業: ServiceNow(美國)、BMC Software(美國)、Broadcom(美國)、ManageEngine(美國)、Ivanti(美國)、Zendesk(美國)、Freshworks(美國)、Atlassian(澳洲)、SolarWinds(美國)、OpenText(加拿大)、NinjaOneOne(美國)、澳洲)、SolarWinds(美國)、OpenText(加拿大)、NinjaOneOne(美國)、Syistay) (瑞典)、GoTo(美國)、Aisera(美國)、Sysaid Technologies(加拿大)、InvGate(美國)、Wolken Software(美國)、AtomicWork(美國)、Mindarray Systems(印度)、IssueTrak(美國)、Vivantio(美國)、Everest IMS Technologies Software Software(印度)、IssueTrak(美國)、Vivantio(美國)、Everest IMS Technologies Software Software Software(印度)、Proactive(西班牙)、AProoyance) (美國)、TeamDynamix(美國)、Hornbill(英國)、IBM本報告由美國Giva公司和蘇格蘭Alemba公司共同撰寫,旨在幫助相關人員了解雲端IT服務管理(ITSM)市場的趨勢,並提供關鍵市場促進因素、限制因素、挑戰和機會的資訊。

目錄

第1章:引言

第2章執行摘要

第3章重要考察

第4章 市場概覽

- 市場動態

- 促進因素

- 抑制因子

- 機會

- 任務

- 未滿足的需求和差距

- 相互關聯的市場與跨產業機遇

- 新的經營模式和生態系統的變化

- 參與企業一級/二級/三級市場的策略性舉措

第5章 產業趨勢

- 波特五力分析

- 總體經濟指標

- 供應鏈分析

- 生態系分析

- 價格分析

- 2026年重大會議和活動

- 影響客戶業務的趨勢/顛覆性因素

- 投資和資金籌措場景

- 案例研究分析

- 2025年美國關稅的影響 - 雲端IT服務管理市場

第6章:透過採用技術、專利、數位化和人工智慧實現策略顛覆

- 技術分析

- 技術/產品藍圖

- 專利分析

- 未來應用

- 人工智慧/生成式人工智慧對雲端IT服務管理市場的影響

- 成功案例及其在現實世界中的應用

第7章 監理情勢

- 監理情勢

- 監管機構、政府機構和其他組織

- 區域產業標準

第8章:顧客趨勢與購買行為

- 決策流程

- 買方相關人員和採購評估標準

- 招募障礙和內部挑戰

- 各個終端用戶產業中尚未滿足的需求

- 市場盈利

第9章:雲端ITSM市場(依產品/服務分類)

- 解決方案

- 服務

第10章:雲端ITSM市場(依解決方案類型分類)

- IT服務台(核心事件/請求處理)

- IT資產管理(ITAM)

- 變更和發布管理

- IT維運管理(ITOM)

- 企業服務管理(ESM)

第11章:雲端ITSM市場(依部署模式分類)

- 公共雲端

- 私有雲端

- 混合雲端

第12章:雲端ITSM市場(依組織規模分類)

- 主要企業

- 中型公司

- 小型企業

第13章:雲端ITSM市場(依產業分類)

- BFSI

- 零售和消費品

- 醫療保健和生命科學

- 電訊

- 資訊科技/資訊科技服務

- 媒體與娛樂

- 製造業

- 政府/公共部門

- 能源與公共產業

- 教育

- 其他

第14章:雲端ITSM市場(依地區分類)

- 北美洲

- 美國

- 加拿大

- 歐洲

- 英國

- 德國

- 法國

- 義大利

- 其他

- 亞太地區

- 中國

- 印度

- 日本

- 其他

- 中東和非洲

- 海灣合作理事會國家

- 南非

- 其他

- 拉丁美洲

- 巴西

- 墨西哥

- 其他

第15章 競爭格局

- 主要參與企業的策略/優勢,2023-2025年

- 2020-2024年收入分析

- 2024年市佔率分析

- 產品對比

- 企業估值矩陣:主要參與企業,2025 年

- 公司估值矩陣:Start-Ups/中小企業,2025 年

- 企業估值和財務指標

- 競爭格局

第16章:公司簡介

- 主要參與企業

- SERVICENOW

- BMC SOFTWARE

- BROADCOM

- MANAGEENGINE

- IVANTI

- ZENDESK

- FRESHWORKS

- ATLASSIAN

- SOLARWINDS

- OPENTEXT

- 其他公司

- NINJAONE

- SYMPHONYAI SUMMIT

- MICROSOFT

- EASYVISTA

- IFS

- GOTO

- AISERA

- SYSAID TECHNOLOGIES

- INVGATE

- WOLKEN SOFTWARE

- ATOMICWORK

- MINDARRAY SYSTEMS

- ISSUETRAK

- VIVANTIO

- EVEREST IMS TECHNOLOGIES

- PROACTIVENET

- ITARIAN

- ALLOY SOFTWARE

- PROVANCE

- SERVICEAIDE

- TEAMDYNAMIX

- HORNBILL

- IBM

- GIVA

- ALEMBA

第17章調查方法

第18章附錄

The global cloud ITSM market is expanding rapidly, with a projected market size rising from about USD 11.09 billion in 2025 to USD 23.04 billion by 2031, for a CAGR of 13.0%. The global cloud ITSM market is expanding steadily, driven by enterprise focus on IT process automation, hybrid workforce enablement, and the need for standardized, configurable service management frameworks. Organizations are adopting cloud-native ITSM platforms to automate incident, problem, and change management while ensuring centralized, always-accessible service delivery across distributed environments.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2031 |

| Base Year | 2024 |

| Forecast Period | 2025-2031 |

| Units Considered | Value (USD Million/Billion) |

| Segments | Offering, Solution Type, Deployment Mode, Organization Size, Vertical |

| Regions covered | North America, Europe, Asia Pacific, Middle East & Africa, Latin America |

Rising service desk complexity and expanding digital ecosystems are accelerating demand for AI-driven ticket routing, workflow orchestration, and integrated configuration management to improve SLA adherence and operational efficiency. However, growth is restrained by data governance concerns in regulated industries, where security and residency requirements slow cloud adoption. Legacy infrastructure integration challenges further limit full-scale deployment, creating pressures on interoperability and transition costs. Despite these restraints, the continued emphasis on automation, resilience, and unified IT governance underscores the critical role of cloud ITSM platforms in enabling scalable, standardized digital service operations.

"By vertical, IT & ITeS is estimated to witness the fastest growth rate during the forecast period."

IT and ITeS organizations operate in high-velocity, SLA driven environments where service reliability, client responsiveness, and operational transparency directly influence revenue and contract retention. Unlike traditional enterprises, IT and ITeS providers often manage multi-client infrastructures, distributed delivery centers, and complex support models that require standardized yet highly configurable cloud ITSM platforms. Cloud-based IT Service Management enables these organizations to centralize incident handling across client environments, enforce SLA tracking, automate repetitive service workflows, and provide real-time performance dashboards to both internal teams and external customers. The scalability of SaaS delivery models allows IT service providers to onboard new clients rapidly while maintaining governance consistency and operational visibility. In February 2025, Freshworks entered a strategic relationship with Unisys to deliver cloud-based IT service management solutions, including Freshservice, to mid-market and enterprise IT service teams, strengthening go-to-market reach within managed service environments. This collaboration highlights the growing role of cloud ITSM in enabling IT service providers to modernize support operations and scale efficiently. For vendors and solution providers targeting IT and ITeS organizations, emphasizing multi-tenant capabilities, SLA driven automation, and rapid client onboarding frameworks presents a strong opportunity to capture recurring revenue in a services-intensive, performance-driven vertical.

"By professional services, implementation & integration services to hold the largest market share during the forecast period."

Implementation and integration services form the execution backbone of cloud ITSM deployments by converting platform capabilities into fully operational, enterprise-aligned service environments. These services cover solution architecture design, workflow configuration, service catalog structuring, CMDB modeling, data migration from legacy ITSM tools, and API driven integrations with ERP, DevOps, identity management, monitoring, and cloud platforms. Effective implementation ensures alignment with Information Technology Infrastructure Library (ITIL) practices, internal governance policies, and security frameworks, reducing deployment risk and accelerating measurable time-to-value. For enterprises operating across hybrid and multi-cloud ecosystems, structured integration eliminates data silos, improves service visibility, and enables unified reporting across business functions. Demand for specialized integration expertise continues to expand as organizations modernize fragmented service management estates. In May 2024, ServiceNow expanded its global partner program to strengthen implementation and integration capabilities for enterprise workflow deployments, reinforcing the strategic importance of certified delivery ecosystems in large-scale transformations. For vendors and solution providers, developing industry-specific integration templates, automation accelerators, and certified consulting talent presents a clear opportunity to differentiate in competitive enterprise bids while establishing long-term advisory relationships and recurring services revenue streams.

"North America leads the cloud ITSM market with widespread enterprise SaaS adoption, advanced AI-driven service desk automation, and strong integration of ITSM platforms with DevOps and multi-cloud governance frameworks, while Asia Pacific is set to be the fastest-growing region."

The cloud ITSM market in North America is driven by high SaaS adoption, mature IT governance frameworks, and widespread use of hybrid and multi-cloud operating models. Enterprises across the United States and Canada manage complex digital environments that require ITIL-aligned workflows, strict SLA compliance, and continuous audit-readiness, driving demand for cloud-native ITSM platforms with embedded automation and analytics. Organizations are integrating ITSM with DevOps, security operations, endpoint management, and CMDB systems to address rising service complexity and cross-functional dependencies. The region benefits from a strong ecosystem of enterprise software vendors, hyperscalers, and system integrators that support large-scale deployments. Concentration of major enterprises, financial institutions, healthcare providers, and public sector agencies further drives demand for standardized service governance and centralized, AI-enabled service desks. These dynamics position North America as a mature cloud ITSM market where automation and operational resilience are core strategic priorities.

Breakdown of Primaries

In-depth interviews were conducted with Chief Executive Officers (CEOs), innovation and technology directors, system integrators, and executives from various key organizations operating in the cloud ITSM market.

- By Company: Tier 1 - 35%, Tier 2 - 45%, and Tier 3 - 20%

- By Designation: Directors - 35%, Managers - 25%, and others - 40%

- By Region: North America - 35%, Europe - 15%, Asia Pacific - 40%, Middle East & Africa - 5%, and Latin America - 5%

The report includes a study of key players in the cloud ITSM market. It profiles major vendors in the cloud ITSM market. The major market players include ServiceNow (US), BMC Software (US), Broadcom (US), ManageEngine (US), Ivanti (US), Zendesk (US), Freshworks (US), Atlassian (Australia), SolarWinds (US), OpenText (Canada), NinjaOne (US), SymphonyAI Summit (US), Microsoft (US), EasyVista (US), IFS (Sweden), GoTo (US), Aisera (US), Sysaid Technologies (Canada), InvGate (US), Wolken Software (US), AtomicWork (US), Mindarray Systems (India), IssueTrak (US), Vivantio (US), Everest IMS Technologies (India), Proactivenet (Spain), Itarian (US), Alloy Software (US), Provance (Canada), ServiceAide (US), TeamDynamix (US), Hornbill (UK), IBM (US), Giva (US), and Alemba (Scotland).

Research Coverage

This research report categorizes the cloud ITSM market based on offering (solutions, services [professional services (implementation & integration, training & consultation, support & maintenance), managed services]), solution type (IT service desk, IT Asset Management, Change & Release Management, IT Operations Management, Enterprise Service Management), deployment mode (public cloud, private cloud, hybrid cloud), organization size (large enterprises, mid enterprises, small enterprises), vertical (BFSI, Retail & Consumer Goods, Healthcare & life sciences, Telecommunications, It & ITeS, Media & Entertainment, Manufacturing, Government & Public Sector, Energy & Utilities, Education, other verticals [travel & hospitality, and transportation & logistics]) and Region (North America, Europe, Asia Pacific, Middle East & Africa, and Latin America). The report's scope covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the cloud ITSM market. A detailed analysis of the key industry players was done to provide insights into their business overview, solutions, and services; key strategies; contracts, partnerships, agreements, new product & service launches, and mergers and acquisitions; and recent developments associated with the cloud ITSM market. This report also covers the competitive analysis of upcoming startups in the cloud ITSM market ecosystem.

Reason to buy this report

The report would provide market leaders and new entrants with information on the closest approximations of the revenue numbers for the overall cloud ITSM market and its subsegments. It would help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market strategies. It also helps stakeholders understand the market's pulse and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of key drivers (enterprise focus on IT process automation accelerates cloud ITSM adoption, hybrid work environments require centralized, always-accessible service management platforms, standardized IT workflows drive demand for configurable cloud-native ITSM solutions, increasing service desk complexity necessitates intelligent orchestration across IT operations), restraints (data governance concerns slow cloud ITSM adoption in regulated industries, legacy infrastructure integration complexity limits full cloud ITSM deployment), opportunities (AI-driven incident prediction remains underutilized across enterprise IT environments, unified IT operations data enables advanced analytics-led service optimization, progressive expansion from standalone ITSM into integrated, multi-domain IT operations platforms, API-first ITSM platforms create monetization opportunities through ecosystem integrations and extensions), and challenges (fragmented tooling ecosystems hinder end-to-end IT service visibility, change management resistance delays organizational adoption of automated ITSM processes)

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the cloud ITSM market

- Market Development: Comprehensive information about lucrative markets - the report analyses the cloud ITSM market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the cloud ITSM market

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players such as ServiceNow (US), BMC Software (US), Broadcom (US), ManageEngine (US), Ivanti (US), Zendesk (US), Freshworks (US), Atlassian (Australia), SolarWinds (US), OpenText (Canada), NinjaOne (US), SymphonyAI Summit (US), Microsoft (US), EasyVista (US), IFS (Sweden), GoTo (US), Aisera (US), Sysaid Technologies (Canada), InvGate (US), Wolken Software (US), AtomicWork (US), Mindarray Systems (India), IssueTrak (US), Vivantio (US), Everest IMS Technologies (India), Proactivenet (Spain), Itarian (US), Alloy Software (US), Provance (Canada), ServiceAide (US), TeamDynamix (US), Hornbill (UK), IBM (US), Giva (US), Alemba (Scotland). The report also helps stakeholders understand the cloud ITSM market's pulse and provides information on key market drivers, restraints, challenges, and opportunities

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 LIMITATIONS

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN CLOUD ITSM MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN CLOUD ITSM MARKET

- 3.2 CLOUD ITSM MARKET, BY OFFERING

- 3.3 CLOUD ITSM MARKET, BY SOLUTION TYPE

- 3.4 CLOUD ITSM MARKET, BY DEPLOYMENT MODE

- 3.5 CLOUD ITSM MARKET, BY ORGANIZATION SIZE

- 3.6 CLOUD ITSM MARKET, BY VERTICAL

- 3.7 CLOUD ITSM MARKET, BY REGION

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Enterprise focus on IT process automation accelerates cloud ITSM adoption

- 4.2.1.2 Hybrid work environments require centralized, always-accessible service management platforms

- 4.2.1.3 Standardized IT workflows drive demand for configurable cloud-native ITSM solutions

- 4.2.1.4 Increasing service desk complexity necessitates intelligent orchestration across IT operations

- 4.2.2 RESTRAINTS

- 4.2.2.1 Data governance concerns slow cloud ITSM adoption in regulated industries

- 4.2.2.2 Legacy infrastructure integration complexity limits full cloud ITSM deployment

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 AI-driven incident prediction remains underutilized across enterprise IT environments

- 4.2.3.2 Unified IT operations data enables advanced analytics-led service optimization

- 4.2.3.3 Progressive expansion from standalone ITSM into integrated, multi-domain IT operations platforms

- 4.2.3.4 API-first ITSM platforms create monetization opportunities through ecosystem integrations and extensions

- 4.2.4 CHALLENGES

- 4.2.4.1 Fragmented tooling ecosystems hinder end-to-end IT service visibility

- 4.2.4.2 Change management resistance delays organizational adoption of automated ITSM processes

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN CLOUD ITSM MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 EMERGING BUSINESS MODELS AND ECOSYSTEM SHIFTS

- 4.5.1 EMERGING BUSINESS MODELS

- 4.5.1.1 Cloud ITSM business models

- 4.5.2 ECOSYSTEM SHIFTS

- 4.5.1 EMERGING BUSINESS MODELS

- 4.6 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

- 4.6.1 KEY MOVES AND STRATEGIC FOCUS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 THREAT OF NEW ENTRANTS

- 5.1.2 THREAT OF SUBSTITUTES

- 5.1.3 BARGAINING POWER OF SUPPLIERS

- 5.1.4 BARGAINING POWER OF BUYERS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS & FORECASTS

- 5.2.3 TRENDS IN GLOBAL ICT INDUSTRY

- 5.2.4 TRENDS IN GLOBAL CLOUD PROFESSIONAL INDUSTRY

- 5.3 SUPPLY CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 AVERAGE SELLING PRICE, BY SOLUTION TYPE, 2025 (USD)

- 5.5.2 INDICATIVE PRICING ANALYSIS OF PRODUCTS, BY VENDOR, 2025

- 5.6 KEY CONFERENCES AND EVENTS, 2026

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.8 INVESTMENT AND FUNDING SCENARIO

- 5.9 CASE STUDY ANALYSIS

- 5.9.1 ALGAR TECH IMPROVED ITS IT SERVICE MANAGEMENT USING BROADCOM SOLUTIONS

- 5.9.2 GRUPO MOURA USED BMC HELIX TO DRIVE OPTIMAL USER EXPERIENCES

- 5.9.3 DEUTSCHE TELEKOM MEETS DEMAND FOR IT EFFICIENCY WITH SERVICENOW ITSM

- 5.9.4 OPENTEXT'S SMAX SAAS CREATED ROBUST & SCALABLE ITSM SOLUTION, IMPROVING USER EFFICIENCY FOR ZURICH AIRPORT

- 5.9.5 FRESHWORKS' STREAMLINED, CLOUD-BASED SUPPORT PLATFORM TRANSFORMED USERS' RELATIONSHIP TO IT FOR ELSEVIER

- 5.10 IMPACT OF 2025 US TARIFF - CLOUD ITSM MARKET

- 5.10.1 INTRODUCTION

- 5.10.2 KEY TARIFF RATES

- 5.10.3 PRICE IMPACT ANALYSIS

- 5.10.4 IMPACT ON COUNTRY/REGION

- 5.10.4.1 US

- 5.10.4.2 Europe

- 5.10.4.3 Asia Pacific

- 5.10.5 IMPACT ON VERTICALS

- 5.10.5.1 BFSI

- 5.10.5.2 Telecommunications

- 5.10.5.3 Energy & utilities

- 5.10.5.4 IT & ITeS

- 5.10.5.5 Media & entertainment

- 5.10.5.6 Manufacturing

- 5.10.5.7 Government & public sector

- 5.10.5.8 Retail & consumer goods

- 5.10.5.9 Healthcare & life sciences

6 STRATEGIC DISRUPTION THROUGH TECHNOLOGY, PATENTS, DIGITAL, AND AI ADOPTION

- 6.1 TECHNOLOGY ANALYSIS

- 6.1.1 KEY EMERGING TECHNOLOGIES

- 6.1.1.1 Intelligent automation and event correlation

- 6.1.1.2 Cloud-native microservices architecture

- 6.1.1.3 Low-code workflow orchestration engines

- 6.1.2 COMPLEMENTARY TECHNOLOGIES

- 6.1.2.1 Cloud discovery and dynamic CMDB synchronization

- 6.1.2.2 iPaaS and API integration frameworks

- 6.1.2.3 FinOps platforms and cloud cost governance

- 6.1.3 ADJACENT TECHNOLOGIES

- 6.1.3.1 Digital experience monitoring systems

- 6.1.3.2 DevOps and SRE toolchains

- 6.1.1 KEY EMERGING TECHNOLOGIES

- 6.2 TECHNOLOGY/PRODUCT ROADMAP

- 6.2.1 SHORT-TERM (2026-2028) | MODULARIZATION, AUTOMATION & INTEGRATION

- 6.2.2 MID-TERM (2028-2031) | ORCHESTRATION, COST GOVERNANCE, EXTENDED OPERATIONS

- 6.2.3 LONG-TERM (2031-2035+) | INTELLIGENT OPERATIONS, AUTONOMY & ENTERPRISE CONTROL PLANE

- 6.3 PATENT ANALYSIS

- 6.4 FUTURE APPLICATIONS

- 6.4.1 AUTONOMOUS SERVICE ORCHESTRATION AND SELF-HEALING CLOUD OPERATIONS

- 6.4.2 ITSM-LED UNIFIED OBSERVABILITY AND INCIDENT INTELLIGENCE

- 6.4.3 EXPERIENCE-DRIVEN DIGITAL EMPLOYEE SERVICE MANAGEMENT

- 6.4.4 ENTERPRISE SERVICE MANAGEMENT AS CLOUD WORKFLOW BACKBONE

- 6.4.5 FINOPS-INTEGRATED CLOUD ITSM AND ITAM GOVERNANCE

- 6.5 IMPACT OF AI/GENERATIVE AI ON CLOUD ITSM MARKET

- 6.5.1 TOP USE CASES AND MARKET POTENTIAL

- 6.5.2 BEST PRACTICES IN CLOUD ITSM

- 6.5.3 CASE STUDY OF AI IMPLEMENTATION IN CLOUD ITSM MARKET

- 6.5.3.1 Mears Group and ServiceNow revolutionize employee experience with GenAI-powered Now Assist platform

- 6.5.4 INTERCONNECTED ADJACENCY ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.5.5 CLIENT READINESS TO ADOPT GENERATIVE AI IN CLOUD ITSM MARKET

- 6.6 SUCCESS STORIES AND REAL-WORLD APPLICATIONS

- 6.6.1 SERVICENOW: NOW ASSIST FOR ITSM

- 6.6.2 BMC SOFTWARE: HELIXGPT FOR ITSM

7 REGULATORY LANDSCAPE

- 7.1 REGULATORY LANDSCAPE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS, BY REGION

- 7.1.2.1 North America

- 7.1.2.2 Europe

- 7.1.2.3 Asia Pacific

- 7.1.2.4 Middle East & South Africa

- 7.1.2.5 Latin America

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- 8.4 UNMET NEEDS IN VARIOUS END-USER INDUSTRIES

- 8.5 MARKET PROFITABILITY

- 8.5.1 REVENUE POTENTIAL

- 8.5.2 COST DYNAMICS

- 8.5.3 MARGIN OPPORTUNITIES IN KEY APPLICATIONS

9 CLOUD ITSM MARKET, BY OFFERING

- 9.1 INTRODUCTION

- 9.1.1 OFFERING: CLOUD ITSM MARKET DRIVERS

- 9.2 SOLUTIONS

- 9.2.1 ENABLING AUTOMATED SERVICE DELIVERY, OPERATIONAL GOVERNANCE, AND ENTERPRISE-WIDE DIGITAL WORKFLOW STANDARDIZATION

- 9.3 SERVICES

- 9.3.1 EMERGING AS STRATEGIC ENABLERS OF PLATFORM OPTIMIZATION, GOVERNED DEPLOYMENT, AND RECURRING VALUE REALIZATION

- 9.3.2 PROFESSIONAL SERVICES

- 9.3.2.1 Driving structured implementation, process maturity, and long-term platform value optimization

- 9.3.2.2 Implementation & integration services

- 9.3.2.3 Training & consultation

- 9.3.2.4 Support & maintenance

- 9.3.3 MANAGED SERVICES

- 9.3.3.1 Transforming cloud ITSM through continuous governance, automation optimization, and outcome-based operational ownership

10 CLOUD ITSM MARKET, BY SOLUTION TYPE

- 10.1 INTRODUCTION

- 10.1.1 SOLUTION TYPE: CLOUD ITSM MARKET DRIVERS

- 10.2 IT SERVICE DESK (CORE INCIDENT/REQUEST HANDLING)

- 10.2.1 REDEFINING ENTERPRISE SUPPORT THROUGH AUTOMATION, UNIFIED WORKFLOWS, AND EXPERIENCE-DRIVEN INCIDENT MANAGEMENT

- 10.2.2 INCIDENT & PROBLEM MANAGEMENT

- 10.2.3 SELF-SERVICE PORTALS AND KNOWLEDGE BASE

- 10.2.4 OMNICHANNEL TICKETING (EMAIL, CHAT, MOBILE)

- 10.3 IT ASSET MANAGEMENT (ITAM)

- 10.3.1 STRENGTHENING COST GOVERNANCE, LIFECYCLE VISIBILITY, AND COMPLIANCE CONTROL ACROSS CLOUD-DRIVEN ENTERPRISES

- 10.3.2 CMBD & CONFIGURATION TACKING

- 10.3.3 LIFECYCLE & LICENSE OPTIMIZATION

- 10.3.4 HARDWARE/SOFTWARE DISCOVERY

- 10.4 CHANGE & RELEASE MANAGEMENT

- 10.4.1 STRENGTHENING GOVERNED DEPLOYMENT, COMPLIANCE ASSURANCE, AND DEVOPS-ALIGNED SERVICE RESILIENCE

- 10.4.2 WORKFLOW AUTOMATION & APPROVALS

- 10.4.3 RISK ASSESSMENT & ROLLBACK

- 10.4.4 COMPLIANCE REPORTING

- 10.5 IT OPERATIONS MANAGEMENT (ITOM)

- 10.5.1 ADVANCING AI-DRIVEN OBSERVABILITY, PROACTIVE REMEDIATION, AND RESILIENT HYBRID CLOUD PERFORMANCE MANAGEMENT

- 10.5.2 MONITORING & ALERTING

- 10.5.3 EVENT CORRELATION & ANALYTICS

- 10.5.4 PREDICTIVE MAINTENANCE

- 10.6 ENTERPRISE SERVICE MANAGEMENT (ESM)

- 10.6.1 WORKLOAD OPTIMIZATION AND MANAGEMENT ALIGN CLOUD PERFORMANCE REQUIREMENTS WITH CONTINUOUS COST EFFICIENCY

- 10.6.2 HR SERVICE DELIVERY

- 10.6.3 FACILITIES & FINANCE WORKFLOWS

- 10.6.4 CUSTOM DEPARTMENTAL APPS

11 CLOUD ITSM MARKET, BY DEPLOYMENT MODE

- 11.1 INTRODUCTION

- 11.1.1 DEPLOYMENT MODE: CLOUD ITSM MARKET DRIVERS

- 11.2 PUBLIC CLOUD

- 11.2.1 ACCELERATING SCALABLE SAAS-BASED CLOUD ITSM ADOPTION THROUGH HYPERSCALER PARTNERSHIPS AND CLOUD NATIVE INNOVATION

- 11.3 PRIVATE CLOUD

- 11.3.1 ENABLING GOVERNANCE-DRIVEN CLOUD ITSM ADOPTION THROUGH CONTROLLED INFRASTRUCTURE AND COMPLIANCE-ALIGNED ARCHITECTURES

- 11.4 HYBRID CLOUD

- 11.4.1 ENABLING UNIFIED GOVERNANCE AND WORKLOAD PORTABILITY ACROSS DISTRIBUTED CLOUD ITSM ENVIRONMENTS

12 CLOUD ITSM MARKET, BY ORGANIZATION SIZE

- 12.1 INTRODUCTION

- 12.1.1 ORGANIZATION SIZE: CLOUD ITSM MARKET DRIVERS

- 12.2 LARGE ENTERPRISES

- 12.2.1 DRIVING ADOPTION THROUGH SCALE, GOVERNANCE COMPLEXITY, AND AI-ENABLED ENTERPRISE-WIDE SERVICE ORCHESTRATION

- 12.3 MID-SIZED ENTERPRISES

- 12.3.1 ACCELERATING CLOUD ITSM ADOPTION THROUGH SCALABLE AUTOMATION AND GROWTH-ALIGNED SERVICE GOVERNANCE

- 12.4 SMALL ENTERPRISES

- 12.4.1 FUELING ADOPTION THROUGH RAPID SAAS DEPLOYMENT, LOW-CODE AUTOMATION, AND AI-ENABLED SERVICE OPTIMIZATION

13 CLOUD ITSM MARKET, BY VERTICAL

- 13.1 INTRODUCTION

- 13.1.1 VERTICAL: CLOUD ITSM MARKET DRIVERS

- 13.2 BFSI

- 13.2.1 ADVANCING SECURE, COMPLIANCE-DRIVEN CLOUD ITSM ADOPTION TO STRENGTHEN OPERATIONAL RESILIENCE AND DIGITAL BANKING CONTINUITY

- 13.3 RETAIL & CONSUMER GOODS

- 13.3.1 LEVERAGING CLOUD ITSM TO PROTECT REVENUE, STANDARDIZE STORE OPERATIONS, AND ENABLE RESILIENT OMNICHANNEL SERVICE DELIVERY

- 13.4 HEALTHCARE & LIFE SCIENCES

- 13.4.1 ADOPTING SECURE, COMPLIANCE-DRIVEN CLOUD ITSM TO SAFEGUARD CLINICAL CONTINUITY AND PROTECT PATIENT DATA

- 13.5 TELECOMMUNICATIONS

- 13.5.1 LEVERAGING CLOUD ITSM TO STRENGTHEN NETWORK RESILIENCE, AUTOMATE SERVICE OPERATIONS, AND MEET STRINGENT SLA DEMANDS

- 13.6 IT & ITES

- 13.6.1 ADOPTING CLOUD ITSM TO ENABLE SCALABLE CLIENT DELIVERY, SLA DRIVEN AUTOMATION, AND MULTI-TENANT SERVICE GOVERNANCE

- 13.7 MEDIA & ENTERTAINMENT

- 13.7.1 LEVERAGING CLOUD ITSM TO ENHANCE CONTENT DELIVERY RESILIENCE AND OPTIMIZE HIGH VOLUME DIGITAL SERVICE OPERATIONS

- 13.8 MANUFACTURING

- 13.8.1 ADOPTING CLOUD ITSM TO SAFEGUARD PRODUCTION UPTIME AND UNIFY IT AND OPERATIONAL SERVICE WORKFLOWS

- 13.9 GOVERNMENT & PUBLIC SECTOR

- 13.9.1 DRIVING CLOUD ITSM ADOPTION TO MODERNIZE CITIZEN SERVICES AND STRENGTHEN COMPLIANCE-DRIVEN DIGITAL GOVERNANCE

- 13.10 ENERGY & UTILITIES

- 13.10.1 LEVERAGING CLOUD ITSM TO STRENGTHEN GRID RESILIENCE AND MODERNIZE OUTAGE AND ASSET GOVERNANCE WORKFLOWS

- 13.11 EDUCATION

- 13.11.1 USING CLOUD ITSM TO MODERNIZE CAMPUS OPERATIONS AND ENHANCE STUDENT-CENTRIC DIGITAL SERVICE DELIVERY

- 13.12 OTHER VERTICALS

14 CLOUD ITSM MARKET, BY REGION

- 14.1 INTRODUCTION

- 14.2 NORTH AMERICA

- 14.2.1 US

- 14.2.1.1 Accelerating enterprise and federal cloud ITSM adoption through AI-driven automation and compliance-ready platforms in US

- 14.2.2 CANADA

- 14.2.2.1 Strengthening secure and compliant cloud ITSM adoption through carrier-led transformation and public sector modernization in Canada

- 14.2.1 US

- 14.3 EUROPE

- 14.3.1 UK

- 14.3.1.1 Advancing AI-enabled and compliance-ready cloud ITSM adoption across regulated and public sector enterprises in UK

- 14.3.2 GERMANY

- 14.3.2.1 Enabling sovereign and industry integrated cloud ITSM adoption across manufacturing-led enterprises in Germany

- 14.3.3 FRANCE

- 14.3.3.1 Driving secure and AI-enabled cloud ITSM adoption aligned with GDPR and sovereign cloud priorities in France

- 14.3.4 ITALY

- 14.3.4.1 Strengthening cyber resilience and OT integrated cloud ITSM adoption across manufacturing-driven enterprises in Italy

- 14.3.5 REST OF EUROPE

- 14.3.1 UK

- 14.4 ASIA PACIFIC

- 14.4.1 CHINA

- 14.4.1.1 Advancing localized and automation-driven cloud ITSM adoption across large-scale enterprise environments in China

- 14.4.2 INDIA

- 14.4.2.1 Accelerating AI-enabled and scalable cloud ITSM adoption across enterprise and public sector digital transformation in India

- 14.4.3 JAPAN

- 14.4.3.1 Strengthening automation-driven and governance-focused cloud ITSM adoption across enterprise IT environments in Japan

- 14.4.4 REST OF ASIA PACIFIC

- 14.4.1 CHINA

- 14.5 MIDDLE EAST & AFRICA

- 14.5.1 GCC COUNTRIES

- 14.5.1.1 Saudi Arabia

- 14.5.1.1.1 Accelerating sovereign and automation-driven cloud ITSM adoption across government and enterprise digital transformation in Saudi Arabia

- 14.5.1.2 UAE

- 14.5.1.2.1 Scaling secure and automation-driven cloud ITSM adoption across government and enterprise digital transformation in UAE

- 14.5.1.3 Other GCC countries

- 14.5.1.1 Saudi Arabia

- 14.5.2 SOUTH AFRICA

- 14.5.2.1 South Africa workforce management market advancing through HR digitalization compliance alignment and data-driven workforce analytics

- 14.5.3 REST OF MIDDLE EAST & AFRICA

- 14.5.1 GCC COUNTRIES

- 14.6 LATIN AMERICA

- 14.6.1 BRAZIL

- 14.6.1.1 Cloud ITSM adoption in Brazil shaped by data residency requirements, enterprise scale, and partner-led digital transformation

- 14.6.2 MEXICO

- 14.6.2.1 Cloud ITSM adoption in Mexico shaped by enterprise digitalization, bilingual service delivery, and partner-led cloud enablement

- 14.6.3 REST OF LATIN AMERICA

- 14.6.1 BRAZIL

15 COMPETITIVE LANDSCAPE

- 15.1 INTRODUCTION

- 15.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2023-2025

- 15.3 REVENUE ANALYSIS, 2020-2024

- 15.4 MARKET SHARE ANALYSIS, 2024

- 15.5 PRODUCT COMPARISON

- 15.5.1 SERVICENOW

- 15.5.2 BMC SOFTWARE

- 15.5.3 BROADCOM

- 15.5.4 MANAGEENGINE

- 15.5.5 IVANTI

- 15.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 15.6.1 STARS

- 15.6.2 EMERGING LEADERS

- 15.6.3 PERVASIVE PLAYERS

- 15.6.4 PARTICIPANTS

- 15.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 15.6.5.1 Company footprint

- 15.6.5.2 Regional footprint

- 15.6.5.3 Solution type footprint

- 15.6.5.4 Vertical footprint

- 15.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 15.7.1 PROGRESSIVE COMPANIES

- 15.7.2 RESPONSIVE COMPANIES

- 15.7.3 DYNAMIC COMPANIES

- 15.7.4 STARTING BLOCKS

- 15.7.5 COMPETITIVE BENCHMARKING: STARTUP/SMES, 2025

- 15.7.5.1 Detailed list of key startups/SMEs

- 15.7.5.2 Competitive benchmarking of key startups/SMEs

- 15.8 COMPANY VALUATION AND FINANCIAL METRICS

- 15.8.1 COMPANY VALUATION OF KEY VENDORS

- 15.8.2 FINANCIAL METRICS OF KEY VENDORS

- 15.9 COMPETITIVE SCENARIO

- 15.9.1 PRODUCT LAUNCHES/ENHANCEMENTS

- 15.9.2 DEALS

16 COMPANY PROFILES

- 16.1 INTRODUCTION

- 16.2 MAJOR PLAYERS

- 16.2.1 SERVICENOW

- 16.2.1.1 Business overview

- 16.2.1.2 Products/Solutions/Services offered

- 16.2.1.3 Recent developments

- 16.2.1.3.1 Product launches and enhancements

- 16.2.1.3.2 Deals

- 16.2.1.4 MnM view

- 16.2.1.4.1 Right to win

- 16.2.1.4.2 Strategic choices

- 16.2.1.4.3 Weaknesses and competitive threats

- 16.2.2 BMC SOFTWARE

- 16.2.2.1 Business overview

- 16.2.2.2 Products/Solutions/Services offered

- 16.2.2.3 Recent developments

- 16.2.2.3.1 Product launches and enhancements

- 16.2.2.3.2 Deals

- 16.2.2.4 MnM view

- 16.2.2.4.1 Right to win

- 16.2.2.4.2 Strategic choices

- 16.2.2.4.3 Weaknesses and competitive threats

- 16.2.3 BROADCOM

- 16.2.3.1 Business overview

- 16.2.3.2 Products/Solutions/Services offered

- 16.2.3.3 Recent developments

- 16.2.3.3.1 Product launches and enhancements

- 16.2.3.4 MnM view

- 16.2.3.4.1 Right to win

- 16.2.3.4.2 Strategic choices

- 16.2.3.4.3 Weaknesses and competitive threats

- 16.2.4 MANAGEENGINE

- 16.2.4.1 Business overview

- 16.2.4.2 Products/Solutions/Services offered

- 16.2.4.3 Recent developments

- 16.2.4.3.1 Product launches and enhancements

- 16.2.4.3.2 Deals

- 16.2.4.4 MnM view

- 16.2.4.4.1 Right to win

- 16.2.4.4.2 Strategic choices

- 16.2.4.4.3 Weaknesses and competitive threats

- 16.2.5 IVANTI

- 16.2.5.1 Business overview

- 16.2.5.2 Products/Solutions/Services offered

- 16.2.5.3 Recent developments

- 16.2.5.3.1 Recent developments

- 16.2.5.3.2 Deals

- 16.2.5.4 MnM view

- 16.2.5.4.1 Right to win

- 16.2.5.4.2 Strategic choices

- 16.2.5.4.3 Weaknesses and competitive threats

- 16.2.6 ZENDESK

- 16.2.6.1 Business overview

- 16.2.6.2 Products/Solutions/Services offered

- 16.2.6.3 Recent developments

- 16.2.6.3.1 Deals

- 16.2.7 FRESHWORKS

- 16.2.7.1 Business overview

- 16.2.7.2 Products/Solutions/Services offered

- 16.2.7.3 Recent developments

- 16.2.7.3.1 Product launches and enhancements

- 16.2.8 ATLASSIAN

- 16.2.8.1 Business overview

- 16.2.8.2 Products/Solutions/Services offered

- 16.2.8.3 Recent developments

- 16.2.8.3.1 Product launches and enhancements

- 16.2.8.3.2 Deals

- 16.2.9 SOLARWINDS

- 16.2.9.1 Business overview

- 16.2.9.2 Products/Solutions/Services offered

- 16.2.9.3 Recent developments

- 16.2.9.3.1 Product launches and enhancements

- 16.2.9.3.2 Deals

- 16.2.10 OPENTEXT

- 16.2.10.1 Business overview

- 16.2.10.2 Products/Solutions/Services offered

- 16.2.10.3 Recent developments

- 16.2.10.3.1 Deals

- 16.2.1 SERVICENOW

- 16.3 OTHER PLAYERS

- 16.3.1 NINJAONE

- 16.3.2 SYMPHONYAI SUMMIT

- 16.3.3 MICROSOFT

- 16.3.4 EASYVISTA

- 16.3.5 IFS

- 16.3.6 GOTO

- 16.3.7 AISERA

- 16.3.8 SYSAID TECHNOLOGIES

- 16.3.9 INVGATE

- 16.3.10 WOLKEN SOFTWARE

- 16.3.11 ATOMICWORK

- 16.3.12 MINDARRAY SYSTEMS

- 16.3.13 ISSUETRAK

- 16.3.14 VIVANTIO

- 16.3.15 EVEREST IMS TECHNOLOGIES

- 16.3.16 PROACTIVENET

- 16.3.17 ITARIAN

- 16.3.18 ALLOY SOFTWARE

- 16.3.19 PROVANCE

- 16.3.20 SERVICEAIDE

- 16.3.21 TEAMDYNAMIX

- 16.3.22 HORNBILL

- 16.3.23 IBM

- 16.3.24 GIVA

- 16.3.25 ALEMBA

17 RESEARCH METHODOLOGY

- 17.1 RESEARCH DATA

- 17.1.1 SECONDARY DATA

- 17.1.2 PRIMARY DATA

- 17.1.3 MARKET SIZE ESTIMATION

- 17.1.4 DATA TRIANGULATION

- 17.1.5 FACTOR ANALYSIS

- 17.1.6 RESEARCH ASSUMPTIONS

18 APPENDIX

- 18.1 DISCUSSION GUIDE

- 18.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 18.3 CUSTOMIZATION OPTIONS

- 18.4 RELATED REPORTS

- 18.5 AUTHOR DETAILS

List of Tables

- TABLE 1 INCLUSIONS AND EXCLUSIONS

- TABLE 2 USD EXCHANGE RATES, 2020-2025

- TABLE 3 IMPACT OF PORTER'S FIVE FORCES ON CLOUD ITSM MARKET

- TABLE 4 GDP PERCENTAGE CHANGE, BY KEY COUNTRY, 2021-2029

- TABLE 5 CLOUD ITSM MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 6 AVERAGE SELLING PRICE, BY SOLUTION TYPE, 2025 (USD)

- TABLE 7 INDICATIVE PRICING ANALYSIS OF PRODUCTS, BY VENDOR, 2025

- TABLE 8 CLOUD ITSM MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2026

- TABLE 9 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 10 LIST OF GRANTED PATENTS IN CLOUD ITSM MARKET, 2022-2021

- TABLE 11 TOP USE CASES AND MARKET POTENTIAL

- TABLE 12 BEST PRACTICES: COMPANIES IMPLEMENTING USE CASES

- TABLE 13 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPLICATIONS FOR MARKET PLAYERS

- TABLE 14 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 OTHERS: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS

- TABLE 19 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- TABLE 20 CLOUD ITSM MARKET: UNMET NEEDS IN KEY END-USER INDUSTRIES

- TABLE 21 CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 22 CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 23 CLOUD ITSM SOLUTIONS MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 24 CLOUD ITSM SOLUTIONS MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 25 CLOUD ITSM MARKET, BY SERVICE, 2020-2024 (USD MILLION)

- TABLE 26 CLOUD ITSM MARKET, BY SERVICE, 2025-2031 (USD MILLION)

- TABLE 27 CLOUD ITSM SERVICES MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 28 CLOUD ITSM SERVICES MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 29 CLOUD ITSM MARKET, BY PROFESSIONAL SERVICE, 2020-2024 (USD MILLION)

- TABLE 30 CLOUD ITSM MARKET, BY PROFESSIONAL SERVICE, 2025-2031 (USD MILLION)

- TABLE 31 CLOUD ITSM PROFESSIONAL SERVICES MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 32 CLOUD ITSM PROFESSIONAL SERVICES MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 33 CLOUD ITSM IMPLEMENTATION & INTEGRATION SERVICES MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 34 CLOUD ITSM IMPLEMENTATION & INTEGRATION SERVICES MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 35 CLOUD ITSM TRAINING & CONSULTATION SERVICES MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 36 CLOUD ITSM TRAINING & CONSULTATION SERVICES MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 37 CLOUD ITSM SUPPORT & MAINTENANCE SERVICES MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 38 CLOUD ITSM SUPPORT & MAINTENANCE SERVICES MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 39 CLOUD ITSM MANAGED SERVICES MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 40 CLOUD ITSM MANAGED SERVICES MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 41 CLOUD ITSM MARKET, BY SOLUTION TYPE, 2020-2024 (USD MILLION)

- TABLE 42 CLOUD ITSM MARKET, BY SOLUTION TYPE, 2025-2031 (USD MILLION)

- TABLE 43 CLOUD IT SERVICE DESK MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 44 CLOUD IT SERVICE DESK MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 45 CLOUD IT ASSET MANAGEMENT (ITAM) MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 46 CLOUD IT ASSET MANAGEMENT (ITAM) MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 47 CLOUD CHANGE & RELEASE MANAGEMENT MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 48 CLOUD CHANGE & RELEASE MANAGEMENT MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 49 CLOUD IT OPERATIONS MANAGEMENT (ITOM) MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 50 CLOUD IT OPERATIONS MANAGEMENT (ITOM) MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 51 CLOUD ENTERPRISE SERVICE MANAGEMENT (ESM) MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 52 CLOUD ENTERPRISE SERVICE MANAGEMENT (ESM) MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 53 CLOUD ITSM MARKET, BY DEPLOYMENT MODE, 2020-2024 (USD MILLION)

- TABLE 54 CLOUD ITSM MARKET, BY DEPLOYMENT MODE, 2025-2031 (USD MILLION)

- TABLE 55 PUBLIC CLOUD ITSM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 56 PUBLIC CLOUD ITSM MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 57 PRIVATE CLOUD ITSM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 58 PRIVATE CLOUD ITSM MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 59 HYBRID CLOUD ITSM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 60 HYBRID CLOUD ITSM MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 61 CLOUD ITSM MARKET, BY ORGANIZATION SIZE, 2020-2024 (USD MILLION)

- TABLE 62 CLOUD ITSM MARKET, BY ORGANIZATION SIZE, 2025-2031 (USD MILLION)

- TABLE 63 CLOUD ITSM MARKET FOR LARGE ENTERPRISES, BY REGION, 2020-2024 (USD MILLION)

- TABLE 64 CLOUD ITSM MARKET FOR LARGE ENTERPRISES, BY REGION, 2025-2031 (USD MILLION)

- TABLE 65 CLOUD ITSM MARKET FOR MID-SIZED ENTERPRISES, BY REGION, 2020-2024 (USD MILLION)

- TABLE 66 CLOUD ITSM MARKET FOR MID-SIZED ENTERPRISES, BY REGION, 2025-2031 (USD MILLION)

- TABLE 67 CLOUD ITSM MARKET FOR SMALL ENTERPRISES, BY REGION, 2020-2024 (USD MILLION)

- TABLE 68 CLOUD ITSM MARKET FOR SMALL ENTERPRISES, BY REGION, 2025-2031 (USD MILLION)

- TABLE 69 CLOUD ITSM MARKET, BY VERTICAL, 2020-2024 (USD MILLION)

- TABLE 70 CLOUD ITSM MARKET, BY VERTICAL, 2025-2031 (USD MILLION)

- TABLE 71 CLOUD ITSM MARKET IN BFSI, BY REGION, 2020-2024 (USD MILLION)

- TABLE 72 BFSI: CLOUD ITSM MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 73 CLOUD ITSM MARKET IN RETAIL & CONSUMER GOODS, BY REGION, 2020-2024 (USD MILLION)

- TABLE 74 CLOUD ITSM MARKET IN RETAIL & CONSUMER GOODS, BY REGION, 2025-2031 (USD MILLION)

- TABLE 75 CLOUD ITSM MARKET IN HEALTHCARE & LIFE SCIENCES, BY REGION, 2020-2024 (USD MILLION)

- TABLE 76 CLOUD ITSM MARKET IN HEALTHCARE & LIFE SCIENCES, BY REGION, 2025-2031 (USD MILLION)

- TABLE 77 CLOUD ITSM MARKET IN TELECOMMUNICATIONS, BY REGION, 2020-2024 (USD MILLION)

- TABLE 78 CLOUD ITSM MARKET IN TELECOMMUNICATIONS, BY REGION, 2025-2031 (USD MILLION)

- TABLE 79 CLOUD ITSM MARKET IN IT & ITES, BY REGION, 2020-2024 (USD MILLION)

- TABLE 80 CLOUD ITSM MARKET IN IT & ITES, BY REGION, 2025-2031 (USD MILLION)

- TABLE 81 CLOUD ITSM MARKET IN MEDIA & ENTERTAINMENT, BY REGION, 2020-2024 (USD MILLION)

- TABLE 82 CLOUD ITSM MARKET IN MEDIA & ENTERTAINMENT, BY REGION, 2025-2031 (USD MILLION)

- TABLE 83 CLOUD ITSM MARKET IN MANUFACTURING, BY REGION, 2020-2024 (USD MILLION)

- TABLE 84 CLOUD ITSM MARKET IN MANUFACTURING, BY REGION, 2025-2031 (USD MILLION)

- TABLE 85 CLOUD ITSM MARKET IN GOVERNMENT & PUBLIC SECTOR, BY REGION, 2020-2024 (USD MILLION)

- TABLE 86 CLOUD ITSM MARKET IN GOVERNMENT & PUBLIC SECTOR, BY REGION, 2025-2031 (USD MILLION)

- TABLE 87 CLOUD ITSM MARKET IN ENERGY & UTILITIES, BY REGION, 2020-2024 (USD MILLION)

- TABLE 88 CLOUD ITSM MARKET IN ENERGY & UTILITIES, BY REGION, 2025-2031 (USD MILLION)

- TABLE 89 CLOUD ITSM MARKET IN EDUCATION, BY REGION, 2020-2024 (USD MILLION)

- TABLE 90 CLOUD ITSM MARKET IN EDUCATION, BY REGION, 2025-2031 (USD MILLION)

- TABLE 91 CLOUD ITSM MARKET IN OTHER VERTICALS, BY REGION, 2020-2024 (USD MILLION)

- TABLE 92 OTHER VERTICALS: CLOUD ITSM MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 93 CLOUD ITSM MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 94 CLOUD ITSM MARKET, BY REGION, 2025-2031 (USD MILLION)

- TABLE 95 NORTH AMERICA: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 96 NORTH AMERICA: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 97 NORTH AMERICA: CLOUD ITSM MARKET, BY SOLUTION TYPE, 2020-2024 (USD MILLION)

- TABLE 98 NORTH AMERICA: CLOUD ITSM MARKET, BY SOLUTION TYPE, 2025-2031 (USD MILLION)

- TABLE 99 NORTH AMERICA: CLOUD ITSM MARKET, BY SERVICE, 2020-2024 (USD MILLION)

- TABLE 100 NORTH AMERICA: CLOUD ITSM MARKET, BY SERVICE, 2025-2031 (USD MILLION)

- TABLE 101 NORTH AMERICA: CLOUD ITSM MARKET, BY PROFESSIONAL SERVICE, 2020-2024 (USD MILLION)

- TABLE 102 NORTH AMERICA: CLOUD ITSM MARKET, BY PROFESSIONAL SERVICE, 2025-2031 (USD MILLION)

- TABLE 103 NORTH AMERICA: CLOUD ITSM MARKET, BY DEPLOYMENT MODE, 2020-2024 (USD MILLION)

- TABLE 104 NORTH AMERICA: CLOUD ITSM MARKET, BY DEPLOYMENT MODE, 2025-2031 (USD MILLION)

- TABLE 105 NORTH AMERICA: CLOUD ITSM MARKET, BY ORGANIZATION SIZE, 2020-2024 (USD MILLION)

- TABLE 106 NORTH AMERICA: CLOUD ITSM MARKET, BY ORGANIZATION SIZE, 2025-2031 (USD MILLION)

- TABLE 107 NORTH AMERICA: CLOUD ITSM MARKET, BY VERTICAL, 2020-2024 (USD MILLION)

- TABLE 108 NORTH AMERICA: CLOUD ITSM MARKET, BY VERTICAL, 2025-2031 (USD MILLION)

- TABLE 109 NORTH AMERICA: CLOUD ITSM MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 110 NORTH AMERICA: CLOUD ITSM MARKET, BY COUNTRY, 2025-2031 (USD MILLION)

- TABLE 111 US: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 112 US: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 113 CANADA: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 114 CANADA: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 115 EUROPE: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 116 EUROPE: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 117 EUROPE: CLOUD ITSM MARKET, BY SOLUTION TYPE, 2020-2024 (USD MILLION)

- TABLE 118 EUROPE: CLOUD ITSM MARKET, BY SOLUTION TYPE, 2025-2031 (USD MILLION)

- TABLE 119 EUROPE: CLOUD ITSM MARKET, BY SERVICE, 2020-2024 (USD MILLION)

- TABLE 120 EUROPE: CLOUD ITSM MARKET, BY SERVICE, 2025-2031 (USD MILLION)

- TABLE 121 EUROPE: CLOUD ITSM MARKET, BY PROFESSIONAL SERVICE, 2020-2024 (USD MILLION)

- TABLE 122 EUROPE: CLOUD ITSM MARKET, BY PROFESSIONAL SERVICE, 2025-2031 (USD MILLION)

- TABLE 123 EUROPE: CLOUD ITSM MARKET, BY DEPLOYMENT MODE, 2020-2024 (USD MILLION)

- TABLE 124 EUROPE: CLOUD ITSM MARKET, BY DEPLOYMENT MODE, 2025-2031 (USD MILLION)

- TABLE 125 EUROPE: CLOUD ITSM MARKET, BY ORGANIZATION SIZE, 2020-2024 (USD MILLION)

- TABLE 126 EUROPE: CLOUD ITSM MARKET, BY ORGANIZATION SIZE, 2025-2031 (USD MILLION)

- TABLE 127 EUROPE: CLOUD ITSM MARKET, BY VERTICAL, 2020-2024 (USD MILLION)

- TABLE 128 EUROPE: CLOUD ITSM MARKET, BY VERTICAL, 2025-2031 (USD MILLION)

- TABLE 129 EUROPE: CLOUD ITSM MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 130 EUROPE: CLOUD ITSM MARKET, BY COUNTRY, 2025-2031 (USD MILLION)

- TABLE 131 UK: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 132 UK: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 133 GERMANY: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 134 GERMANY: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 135 FRANCE: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 136 FRANCE: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 137 ITALY: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 138 ITALY: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 139 REST OF EUROPE: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 140 REST OF EUROPE: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 141 ASIA PACIFIC: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 142 ASIA PACIFIC: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 143 ASIA PACIFIC: CLOUD ITSM MARKET, BY SOLUTION TYPE, 2020-2024 (USD MILLION)

- TABLE 144 ASIA PACIFIC: CLOUD ITSM MARKET, BY SOLUTION TYPE, 2025-2031 (USD MILLION)

- TABLE 145 ASIA PACIFIC: CLOUD ITSM MARKET, BY SERVICE, 2020-2024 (USD MILLION)

- TABLE 146 ASIA PACIFIC: CLOUD ITSM MARKET, BY SERVICE, 2025-2031 (USD MILLION)

- TABLE 147 ASIA PACIFIC: CLOUD ITSM MARKET, BY PROFESSIONAL SERVICE, 2020-2024 (USD MILLION)

- TABLE 148 ASIA PACIFIC: CLOUD ITSM MARKET, BY PROFESSIONAL SERVICE, 2025-2031 (USD MILLION)

- TABLE 149 ASIA PACIFIC: CLOUD ITSM MARKET, BY DEPLOYMENT MODE, 2020-2024 (USD MILLION)

- TABLE 150 ASIA PACIFIC: CLOUD ITSM MARKET, BY DEPLOYMENT MODE, 2025-2031 (USD MILLION)

- TABLE 151 ASIA PACIFIC: CLOUD ITSM MARKET, BY ORGANIZATION SIZE, 2020-2024 (USD MILLION)

- TABLE 152 ASIA PACIFIC: CLOUD ITSM MARKET, BY ORGANIZATION SIZE, 2025-2031 (USD MILLION)

- TABLE 153 ASIA PACIFIC: CLOUD ITSM MARKET, BY VERTICAL, 2020-2024 (USD MILLION)

- TABLE 154 ASIA PACIFIC: CLOUD ITSM MARKET, BY VERTICAL, 2025-2031 (USD MILLION)

- TABLE 155 ASIA PACIFIC: CLOUD ITSM MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 156 ASIA PACIFIC: CLOUD ITSM MARKET, BY COUNTRY, 2025-2031 (USD MILLION)

- TABLE 157 CHINA: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 158 CHINA: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 159 INDIA: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 160 INDIA: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 161 JAPAN: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 162 JAPAN: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 163 REST OF ASIA PACIFIC: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 164 REST OF ASIA PACIFIC: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 165 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 166 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 167 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY SOLUTION TYPE, 2020-2024 (USD MILLION)

- TABLE 168 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY SOLUTION TYPE, 2025-2031 (USD MILLION)

- TABLE 169 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY SERVICE, 2020-2024 (USD MILLION)

- TABLE 170 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY SERVICE, 2025-2031 (USD MILLION)

- TABLE 171 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY PROFESSIONAL SERVICE, 2020-2024 (USD MILLION)

- TABLE 172 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY PROFESSIONAL SERVICE, 2025-2031 (USD MILLION)

- TABLE 173 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY DEPLOYMENT MODE, 2020-2024 (USD MILLION)

- TABLE 174 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY DEPLOYMENT MODE, 2025-2031 (USD MILLION)

- TABLE 175 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY ORGANIZATION SIZE, 2020-2024 (USD MILLION)

- TABLE 176 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY ORGANIZATION SIZE, 2025-2031 (USD MILLION)

- TABLE 177 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY VERTICAL, 2020-2024 (USD MILLION)

- TABLE 178 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY VERTICAL, 2025-2031 (USD MILLION)

- TABLE 179 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 180 MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY COUNTRY, 2025-2031 (USD MILLION)

- TABLE 181 GCC COUNTRIES: CLOUD ITSM MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 182 GCC COUNTRIES: CLOUD ITSM MARKET, BY COUNTRY, 2025-2031 (USD MILLION)

- TABLE 183 GCC COUNTRIES: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 184 GCC COUNTRIES: CLOUD ITSM MARKET, BY ORGANIZATION SIZE, 2025-2031 (USD MILLION)

- TABLE 185 SAUDI ARABIA: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 186 SAUDI ARABIA: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 187 UAE: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 188 UAE: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 189 OTHER GCC COUNTRIES: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 190 OTHER GCC COUNTRIES: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 191 SOUTH AFRICA: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 192 SOUTH AFRICA: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 193 REST OF MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 194 REST OF MIDDLE EAST & AFRICA: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 195 LATIN AMERICA: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 196 LATIN AMERICA: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 197 LATIN AMERICA: CLOUD ITSM MARKET, BY SOLUTION TYPE, 2020-2024 (USD MILLION)

- TABLE 198 LATIN AMERICA: CLOUD ITSM MARKET, BY SOLUTION TYPE, 2025-2031 (USD MILLION)

- TABLE 199 LATIN AMERICA: CLOUD ITSM MARKET, BY SERVICE, 2020-2024 (USD MILLION)

- TABLE 200 LATIN AMERICA: CLOUD ITSM MARKET, BY SERVICE, 2025-2031 (USD MILLION)

- TABLE 201 LATIN AMERICA: CLOUD ITSM MARKET, BY PROFESSIONAL SERVICE, 2020-2024 (USD MILLION)

- TABLE 202 LATIN AMERICA: CLOUD ITSM MARKET, BY PROFESSIONAL SERVICE, 2025-2031 (USD MILLION)

- TABLE 203 LATIN AMERICA: CLOUD ITSM MARKET, BY DEPLOYMENT MODE, 2020-2024 (USD MILLION)

- TABLE 204 LATIN AMERICA: CLOUD ITSM MARKET, BY DEPLOYMENT MODE, 2025-2031 (USD MILLION)

- TABLE 205 LATIN AMERICA: CLOUD ITSM MARKET, BY ORGANIZATION SIZE, 2020-2024 (USD MILLION)

- TABLE 206 LATIN AMERICA: CLOUD ITSM MARKET, BY ORGANIZATION SIZE, 2025-2031 (USD MILLION)

- TABLE 207 LATIN AMERICA: CLOUD ITSM MARKET, BY VERTICAL, 2020-2024 (USD MILLION)

- TABLE 208 LATIN AMERICA: CLOUD ITSM MARKET, BY VERTICAL, 2025-2031 (USD MILLION)

- TABLE 209 LATIN AMERICA: CLOUD ITSM MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 210 LATIN AMERICA: CLOUD ITSM MARKET, BY COUNTRY, 2025-2031 (USD MILLION)

- TABLE 211 BRAZIL: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 212 BRAZIL: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 213 MEXICO: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 214 MEXICO: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 215 REST OF LATIN AMERICA: CLOUD ITSM MARKET, BY OFFERING, 2020-2024 (USD MILLION)

- TABLE 216 REST OF LATIN AMERICA: CLOUD ITSM MARKET, BY OFFERING, 2025-2031 (USD MILLION)

- TABLE 217 CLOUD ITSM MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, 2023-2025

- TABLE 218 CLOUD ITSM MARKET: DEGREE OF COMPARISON

- TABLE 219 CLOUD ITSM MARKET: REGIONAL FOOTPRINT, 2025

- TABLE 220 CLOUD ITSM MARKET: SOLUTION TYPE FOOTPRINT, 2025

- TABLE 221 CLOUD ITSM MARKET: VERTICAL FOOTPRINT, 2025

- TABLE 222 CLOUD ITSM MARKET: LIST OF KEY STARTUPS/SMES, 2025

- TABLE 223 CLOUD ITSM MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES, 2025

- TABLE 224 CLOUD ITSM MARKET: PRODUCT LAUNCHES/ENHANCEMENTS, JANUARY 2023-FEBRUARY 2026

- TABLE 225 CLOUD ITSM MARKET: DEALS, JANUARY 2023-JANUARY 2026

- TABLE 226 SERVICENOW: COMPANY OVERVIEW

- TABLE 227 SERVICENOW: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 228 SERVICENOW: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 229 SERVICENOW: DEALS

- TABLE 230 BMC SOFTWARE: COMPANY OVERVIEW

- TABLE 231 BMC SOFTWARE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 232 BMC SOFTWARE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 233 BMC SOFTWARE: DEALS

- TABLE 234 BROADCOM: COMPANY OVERVIEW

- TABLE 235 BROADCOM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 236 BROADCOM: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 237 MANAGEENGINE: COMPANY OVERVIEW

- TABLE 238 MANAGEENGINE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 239 MANAGEENGINE: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 240 MANAGEENGINE: DEALS

- TABLE 241 IVANTI: COMPANY OVERVIEW

- TABLE 242 IVANTI: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 243 IVANTI: PRODUCT LAUNCHES & ENHANCEMENTS

- TABLE 244 IVANTI: DEALS

- TABLE 245 ZENDESK: COMPANY OVERVIEW

- TABLE 246 ZENDESK: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 247 ZENDESK: DEALS

- TABLE 248 FRESHWORKS: COMPANY OVERVIEW

- TABLE 249 FRESHWORKS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 250 FRESHWORKS: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 251 FRESHWORKS: DEALS

- TABLE 252 ATLASSIAN: COMPANY OVERVIEW

- TABLE 253 ATLASSIAN: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 254 ATLASSIAN: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 255 ATLASSIAN: DEALS

- TABLE 256 SOLARWINDS: COMPANY OVERVIEW

- TABLE 257 SOLARWINDS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 258 SOLARWINDS: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 259 SOLARWINDS: DEALS

- TABLE 260 OPENTEXT: COMPANY OVERVIEW

- TABLE 261 OPENTEXT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 262 OPENTEXT: PRODUCT LAUNCHES & ENHANCEMENTS

- TABLE 263 OPENTEXT: DEALS

- TABLE 264 FACTOR ANALYSIS

List of Figures

- FIGURE 1 CLOUD ITSM MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 STUDY YEARS CONSIDERED

- FIGURE 3 MARKET SCENARIO

- FIGURE 4 GLOBAL CLOUD ITSM MARKET, 2021-2031 (USD MILLION)

- FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN CLOUD ITSM MARKET (2023-2026)

- FIGURE 6 DISRUPTIONS INFLUENCING GROWTH OF CLOUD ITSM MARKET

- FIGURE 7 HIGH-GROWTH SEGMENTS IN CLOUD ITSM MARKET, 2025-2031

- FIGURE 8 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN CLOUD ITSM MARKET, IN TERMS OF VALUE, DURING FORECAST PERIOD

- FIGURE 9 RISING IT OPERATING COSTS AND HYBRID INFRASTRUCTURE COMPLEXITY TO DRIVE CLOUD ITSM MARKET

- FIGURE 10 SOLUTIONS SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 11 IT SERVICE DESK TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 12 PUBLIC CLOUD TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 13 LARGE ENTERPRISES TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 14 BFSI TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 15 NORTH AMERICA TO EMERGE AS MOST SIGNIFICANT MARKET IN NEXT FIVE YEARS

- FIGURE 16 CLOUD ITSM MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 17 CLOUD ITSM MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 18 CLOUD ITSM MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 19 CLOUD ITSM MARKET: ECOSYSTEM ANALYSIS

- FIGURE 20 AVERAGE SELLING PRICE, BY SOLUTION TYPE, 2025 (USD)

- FIGURE 21 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 22 CLOUD ITSM MARKET: INVESTMENT AND FUNDING SCENARIO, 2026 (USD MILLION)

- FIGURE 23 PATENTS APPLIED AND GRANTED, 2015-2025

- FIGURE 24 FUTURE APPLICATIONS OF CLOUD ITSM

- FIGURE 25 SUCCESS STORIES AND REAL-WORLD APPLICATIONS

- FIGURE 26 CLOUD ITSM MARKET: DECISION-MAKING FACTOR

- FIGURE 27 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS

- FIGURE 28 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- FIGURE 29 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- FIGURE 30 SOLUTIONS TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 31 IT SERVICE DESK TO LEAD CLOUD ITSM MARKET IN TERMS OF SOLUTION TYPE

- FIGURE 32 PUBLIC CLOUD TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 33 LARGE ENTERPRISES TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 34 BFSI TO LEAD CLOUD ITSM MARKET DURING FORECAST PERIOD

- FIGURE 35 NORTH AMERICA TO REGISTER LARGEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 36 NORTH AMERICA: CLOUD ITSM MARKET SNAPSHOT

- FIGURE 37 ASIA PACIFIC: CLOUD ITSM MARKET SNAPSHOT

- FIGURE 38 REVENUE ANALYSIS OF KEY VENDORS, 2020-2024 (USD MILLION)

- FIGURE 39 CLOUD ITSM MARKET: MARKET SHARE ANALYSIS, 2024

- FIGURE 40 CLOUD ITSM MARKET: COMPARISON OF VENDORS' PRODUCTS

- FIGURE 41 COMPANY EVALUATION MATRIX FOR KEY PLAYERS: CRITERIA WEIGHTAGE

- FIGURE 42 CLOUD ITSM MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 43 CLOUD ITSM MARKET: COMPANY FOOTPRINT, 2025

- FIGURE 44 EVALUATION MATRIX FOR STARTUPS/SMES: CRITERIA WEIGHTAGE

- FIGURE 45 CLOUD ITSM MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 46 COMPANY VALUATION OF KEY VENDORS, 2026 (USD BILLION)

- FIGURE 47 EV/EBITDA ANALYSIS OF KEY VENDORS, 2026

- FIGURE 48 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN, AND 5-YEAR STOCK BETA OF KEY VENDORS

- FIGURE 49 SERVICENOW: COMPANY SNAPSHOT

- FIGURE 50 BROADCOM: COMPANY SNAPSHOT

- FIGURE 51 FRESHWORKS: COMPANY SNAPSHOT

- FIGURE 52 ATLASSIAN: COMPANY SNAPSHOT

- FIGURE 53 OPENTEXT: COMPANY SNAPSHOT

- FIGURE 54 CLOUD ITSM MARKET: RESEARCH DESIGN

- FIGURE 55 LIST OF KEY SECONDARY SOURCES

- FIGURE 56 BREAKDOWN OF PRIMARY INTERVIEWS

- FIGURE 57 KEY INDUSTRY INSIGHTS

- FIGURE 58 CLOUD ITSM MARKET: TOP-DOWN AND BOTTOM-UP APPROACHES

- FIGURE 59 MARKET SIZE ESTIMATION METHODOLOGY: SUPPLY-SIDE ANALYSIS

- FIGURE 60 BOTTOM-UP APPROACH (SUPPLY SIDE): COLLECTIVE REVENUE OF CLOUD ITSM VENDORS

- FIGURE 61 APPROACH 2 (DEMAND SIDE): REVENUE GENERATED FROM OFFERINGS

- FIGURE 62 APPROACH 2 (DEMAND SIDE): CLOUD ITSM MARKET

- FIGURE 63 CLOUD ITSM MARKET: DATA TRIANGULATION

- FIGURE 64 RESEARCH ASSUMPTIONS

雲端IT服務管理市場-全球產業規模、佔有率、趨勢、機會、預測:按組件、組織規模、產業、地區和競爭對手分類,2021-2031年

雲端IT服務管理市場-全球產業規模、佔有率、趨勢、機會、預測:按組件、組織規模、產業、地區和競爭對手分類,2021-2031年 雲端ITSM市場:依產品、定價模式、組織規模、部署模式和最終用途分類-2026-2032年全球市場預測

雲端ITSM市場:依產品、定價模式、組織規模、部署模式和最終用途分類-2026-2032年全球市場預測 2026年全球雲端IT服務管理(ITSM)市場報告2026年全球雲端IT服務管理市場報告

2026年全球雲端IT服務管理(ITSM)市場報告2026年全球雲端IT服務管理市場報告 全球雲端IT服務管理市場規模、佔有率、趨勢及成長分析報告(2026-2034年)

全球雲端IT服務管理市場規模、佔有率、趨勢及成長分析報告(2026-2034年) 雲端ITSM市場規模、佔有率和成長分析(按交付類型、部署類型、組織規模、最終用戶產業和地區分類)-產業預測(2026-2033年)

雲端ITSM市場規模、佔有率和成長分析(按交付類型、部署類型、組織規模、最終用戶產業和地區分類)-產業預測(2026-2033年) 2025 年至 2033 年雲端 ITSM 市場規模、佔有率、趨勢及預測(按組件、最終用戶、垂直產業和地區)

2025 年至 2033 年雲端 ITSM 市場規模、佔有率、趨勢及預測(按組件、最終用戶、垂直產業和地區) 全球雲端資訊技術服務管理市場規模、佔有率、行業分析報告:按組件、公司規模、技術、行業垂直、地區、展望和預測,2025 年至 2032 年

全球雲端資訊技術服務管理市場規模、佔有率、行業分析報告:按組件、公司規模、技術、行業垂直、地區、展望和預測,2025 年至 2032 年 雲端資訊技術服務管理市場規模、佔有率、趨勢分析報告:按組件、技術、公司規模、行業垂直、地區和細分市場預測,2025 年至 2030 年

雲端資訊技術服務管理市場規模、佔有率、趨勢分析報告:按組件、技術、公司規模、行業垂直、地區和細分市場預測,2025 年至 2030 年 2032 年雲端 IT 服務管理 (ITSM) 市場預測:按產品、部署類型、組織規模、供應商類型、應用程式、最終用戶和地區進行的全球分析

2032 年雲端 IT 服務管理 (ITSM) 市場預測:按產品、部署類型、組織規模、供應商類型、應用程式、最終用戶和地區進行的全球分析