|

市場調查報告書

商品編碼

2079664

全球自然語言處理 (NLP) 市場:按產品、技術、能力、應用、產業和地區分類-預測至 2031 年Natural Language Processing (NLP) Market by Offering (NLP Platforms, NLP APIs, Integrated NLP Solutions), Capability (NLU, NLG, Machine Translation), Application (Customer Experience & Support, Document Process Automation) - Global Forecast to 2031 |

||||||

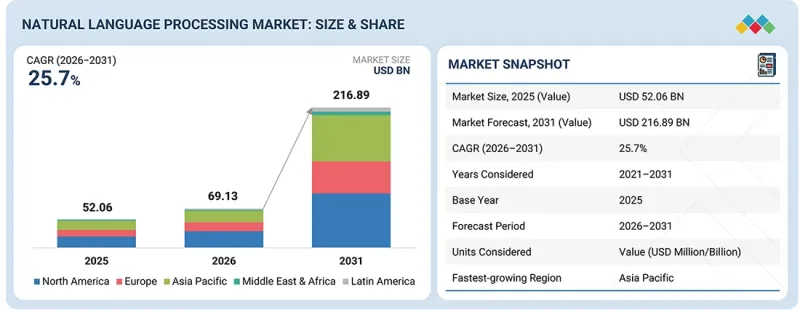

全球自然語言處理 (NLP) 市場預計將從 2026 年的 691.3 億美元成長到 2031 年的 2,168.9 億美元,預測期內複合年成長率為 25.7%。

這一成長是由企業對將非結構化文字、語音、文件、電子郵件、工單、聊天記錄、合約、知識庫等轉化為可操作的商業智慧的需求不斷成長所驅動的。

| 調查範圍 | |

|---|---|

| 調查期 | 2021-2031 |

| 基準年 | 2025 |

| 預測期 | 2026-2031 |

| 計算單位 | 金額(100萬/10億美元) |

| 部分 | 透過產品、技術、能力、應用、產業和地區 |

| 目標區域 | 北美、歐洲、亞太地區、中東和非洲以及拉丁美洲 |

生成式人工智慧、紅黃綠藍寶石演算法(RAG)、企業級自動駕駛系統、互動式介面和文件智慧的快速普及,正在拓展自然語言處理(NLP)的應用範圍,使其從分析主導用例擴展到工作流程自動化和知識存取。客戶支援、銀行、金融和保險(BFSI)、醫療保健、零售、法律和企業生產力工作流程等領域的日益普及,進一步推動了市場成長。然而,高昂的實施成本、複雜的整合、缺乏高品質的領域特定數據、潛在的風險、偏見、隱私問題以及可追溯性差等問題,仍然阻礙著這些技術的應用,尤其是在監管嚴格的大規模企業環境中。

“基於 RAG 的 NLP 正在成為提供可靠企業知識訪問途徑成長最快的技術層。”

從技術角度來看,隨著企業從通用模型輸出轉向基於證據、來源參考且與內部數據和已通過核准的知識庫相鏈接的響應,支持搜尋增強生成(RAG)的自然語言處理(NLP)預計將成為成長最快的市場。企業擴大使用搜尋增強生成(RAG)將語言模型與合約、政策、產品手冊、服務記錄、財務文件、技術文件和客戶知識庫整合。這使得企業能夠提高答案的相關性,減少無根據的回复,並使企業資料更容易被員工和客戶訪問。對於供應商而言,一個重要的成長機會在於建立支援 RAG 的平台,這些平台具備向量搜尋、企業連接器、存取控制、元資料過濾、工作流程整合和引用支援等功能。隨著企業從人工智慧試點轉向生產部署,支援 RAG 的 NLP 在知識助理、自動化客戶支援、法律審查、合規工作流程、現場服務支援和企業搜尋現代化等領域發揮核心作用。

“由於自然語言理解與企業工作流程的深度融合,預計到 2026 年,它仍將是最大的功能細分領域。”

就功能而言,自然語言理解 (NLU) 預計到 2026 年將佔據最大的市場佔有率,因為它構成了各行業眾多成熟的自然語言處理 (NLP) 應用的基礎。企業利用 NLU 對文字進行分類、偵測意圖、提取實體、識別情感、分配工單、分析文件、理解客戶諮詢,並從非結構化資料中解讀業務情境。其龐大的市場佔有率得益於其在客戶服務、銀行、金融和保險 (BFSI)、醫療保健、零售、人力資源、法律和企業知識工作流程中的廣泛應用。在這些領域,組織需要將大量的語言資料轉化為結構化的有用資訊。儘管生成式人工智慧 (GI) 功能正在快速發展,但 NLU 仍然深度嵌入到聊天機器人、客服中心、保險理賠處理、合規監控、文件分析和客戶之聲 (VoC) 平台等營運系統中。供應商可以透過提高跨領域的準確性、提供多語言支援、與企業系統整合以及增強受監管用例中的可解釋性來鞏固其在該領域的地位。

“由於企業積極採用人工智慧以及供應商集中,北美仍然是最大的自然語言處理市場。與此同時,由於多語言自然語言處理技術的日益普及,亞太地區是成長最快的自然語言處理市場。”

預計到2026年,以美國為首的北美將佔據自然語言處理市場最大的佔有率。該地區受益於高雲端採用率、企業數位化成熟度的提升,以及微軟、Google、AWS、OpenAI、Anthropic、 銷售團隊、IBM、 Oracle和Databricks等領先的NLP和AI供應商的存在。該地區的企業正在積極地在眾多領域應用NLP技術,包括自動化客戶支援、醫療文件管理、銀行、金融和保險(BFSI)合規、企業搜尋、生產力工具、法律工作流程和文件智慧。成熟的資料基礎設施、充足的AI預算以及將NLP從試點階段過渡到生產環境的準備工作,也是推動NLP大規模應用的重要因素。

亞太地區有望成為自然語言處理 (NLP) 市場成長最快的地區,這主要得益於快速的數位轉型、雲端運算的廣泛應用、企業自動化程度的提高以及對多語言溝通的強勁需求。中國、印度、日本、韓國、新加坡和澳洲等國家在客戶參與、翻譯、語音分析、銀行、金融服務和保險 (BFSI)、醫療保健、電子商務、電信和政府服務等眾多領域對 NLP 的需求不斷成長。政府主導的人工智慧 (AI) 計畫、大規模的數位用戶群體以及對本地語言 AI 模型投入的增加也推動了該地區的成長。供應商可以透過提供區域語言支援、彈性價格設定、雲端夥伴關係以及產業專用的的 NLP 解決方案來把握這一機會。

IBM(美國)、微軟(美國)、AWS(美國)、Google(美國)、甲骨文(美國)、OpenAI(美國)、百度(中國)、SAP(德國)、Salesforce(美國)、SAS(美國)、阿里雲(中國)、騰訊雲(中國)、Anthropic(美國)、Databricks(美國)、科大訊飛(中國)、Qualtrics(美國)、Medallia(美國)、Elastic(美國)、ABBYY (美國)、Nuance Communications(美國)、Cohere(加拿大)、DataRobot(美國)、Kore.ai(美國)、Cerence AI(美國)、DeepL(德國)、Mistral AI(法國)、Hugging Face(美國)、AI21 Labs(以色列)、Explosion(德國)、Expert.ai(義大利)、Deepgram(美國)、AssemblyAI(美國)、Speechmatics(英國)、ElevenLabs (美國)、Gladia(法國)、Unbabel(葡萄牙)、Smartling(美國)、 Rasa(美國)、Cognigy(德國)、Parloa(德國)、PolyAI(英國)、Ada(加拿大)、Hyro(美國)、Algolia(美國)、Instabase(美國)、Hyperscience(美國)、John Snow Labs(美國)、Writer(美國)、SoundHound AI(美國)、Symbl.ai(美國)、Rossum(英國)、Lexalytics(美國)、LlamaIndex(美國)、和 Glean(美國)是自然語言處理市場的一些領先參與者。

本研究對自然語言處理市場的主要參與者進行了詳細的競爭分析,包括公司簡介、近期發展和主要市場策略。

調查範圍

本研究報告按交付類型(軟體和服務)、技術(基於規則和符號的自然語言處理、統計和經典機器學習自然語言處理、深度學習和神經自然語言處理、基於變壓器和生成式自然語言處理、基於RAG的自然語言處理以及其他技術)、功能(自然語言理解、自然語言生成、機器翻譯和多語言處理、語音和口語處理)、應用(客戶體驗和支援、行銷和品牌情報、知識管理和發現、合規、法律和風險情報、研究和資訊情報、員工生產力和自動化、翻譯和在地化、文件處理自動化以及其他應用)、產業(銀行、金融服務和保險(BFSI)、醫療保健和生命科學、零售和電子商務、軟體和技術、媒體和娛樂、電信、政府和國防、製造業、物流和運輸、教育和教育科技以及其他行業)以及地區(北美、歐洲、亞太地區、中東和非洲以及拉丁美洲)對自然語言處理市場進行細分。本報告詳細資訊介紹了影響自然語言處理市場成長的關鍵因素,包括促進因素、阻礙因素、挑戰和機會。本報告對主要產業參與者進行了詳細分析,深入剖析了他們的業務概況、解決方案、服務、關鍵策略、協議、合作關係、新產品和服務發布、併購以及與自然語言處理市場相關的最新發展動態。此外,該報告還對自然語言處理市場生態系統中新興的新創公司進行了競爭分析。

購買本報告的理由

本報告為市場領導和新參與企業提供自然語言處理市場及其細分領域最準確的收入預測。這有助於相關人員了解競爭格局,更好地定位自身業務,並制定有效的打入市場策略。此外,本報告還有助於了解市場趨勢,並獲取有關關鍵市場促進因素、限制、挑戰和機會的資訊。

本報告深入分析了以下幾點:

- 對關鍵促進因素的分析(企業在非結構化資料智慧方面的支出增加正在推動自然語言處理 (NLP) 的採用;生成式人工智慧正在將 NLP 的範圍從分析擴展到內容和知識工作流程;客戶支援和員工生產力等用例正在加速採用;多語言和語音主導的互動式正在擴大目標市場)、阻礙因素(企業採用 NLP 成本高、基於 NLP 模型的特定領域和成本正在成為存取可信任知識的企業層;產業專用的NLP 正在開闢高價值、受監管的工作流程;文檔智慧為 NLP 提供了最清晰的貨幣化途徑之一)和挑戰(幻覺、偏見和低可追溯性仍然限制信任;跨語言、格式和企業系統擴展 NLP 仍然具有挑戰性)。

- 產品開發/創新:深入了解自然語言處理市場的未來技術、研發活動以及新產品/服務的推出。

- 市場發展:盈利市場的全面資訊-各地區自然語言處理市場分析

- 市場多元化:提供有關自然語言處理市場的新產品和服務、未開發的市場、近期趨勢和投資的全面資訊。

- 競爭分析:對自然語言處理市場主要參與者的市場佔有率、成長策略和服務產品進行詳細評估,包括微軟(美國)、Google(美國)、AWS(美國)、OpenAI(美國)、Anthropic(美國)、Salesforce(美國)、IBM(美國)、科大訊飛(中國)、甲骨文(美國)和Nuance Communications(美國)。

目錄

第1章:引言

第2章執行摘要

第3章重要考察

第4章 市場概覽

- 市場動態

- 促進因素

- 抑制因子

- 機會

- 任務

- 未滿足的需求和未開發的領域

- 相互關聯的市場與跨產業機遇

- 一級/二級/三級公司的策略性舉措

第5章 產業趨勢

- 自然語言處理的演變

- 波特五力分析

- 宏觀經濟展望

- 供應鏈分析

- 生態系分析

- 價格分析

- 2026-2027 年主要會議和活動

- 影響客戶業務的趨勢/顛覆性因素

- 投資和資金籌措場景

- 案例研究分析

- 美國關稅對2025年自然語言處理市場的影響

第6章 技術進步、專利、創新與未來應用

- 主要新興技術

- 互補技術

- 鄰近技術

- 專利分析

- 未來應用

第7章 監理情勢

- 當地法規和合規性

- 監管機構、政府機構和其他組織

- 主要法規

- 業界標準

第8章:顧客趨勢與購買行為

- 決策流程

- 買方相關人員和採購評估標準

- 購買標準

- 實施障礙和內部挑戰

- 各行業尚未滿足的需求

第9章:自然語言處理市場(依產品/服務分類)

- 軟體

- 服務

第10章:自然語言處理市場(依技術分類)

- 基於規則和符號的自然語言處理

- 統計與經典機器學習自然語言處理

- 深度學習和神經學習(NLP)

- 基於變壓器的生成式自然語言處理

- 相容於 RAG 的自然語言處理

第11章:自然語言處理市場(依能力分類)

- 自然語言理解(NLU)

- 自然語言生成(NLG)

- 機器翻譯和多語言處理

- 語音和語音語言處理

第12章:自然語言處理市場(按應用領域分類)

- 客戶體驗與支持

- 行銷與品牌情報

- 知識管理與知識發現

- 合規、法律事務、風險情報

- 研究與資訊情報

- 勞動生產力和自動化

- 翻譯和在地化

- 文件處理自動化

- 其他

第13章:自然語言處理市場(按產業分類)

- 金融服務業

- 零售與電子商務

- 醫療保健和生命科學

- 軟體技術

- 媒體與娛樂

- 電訊

- 政府/國防

- 製造業

- 物流/運輸

- 教育與教育技術

- 其他

第14章:自然語言處理市場(依地區分類)

- 北美洲

- 北美:自然語言處理市場促進因素

- 美國

- 加拿大

- 歐洲

- 歐洲:自然語言處理市場促進因素

- 英國

- 德國

- 法國

- 義大利

- 西班牙

- 荷蘭

- 其他

- 亞太地區

- 亞太地區:自然語言處理市場促進因素

- 中國

- 印度

- 日本

- 韓國

- ASEAN

- 澳洲和紐西蘭

- 其他

- 中東和非洲

- 中東和非洲:自然語言處理市場促進因素

- 沙烏地阿拉伯

- 阿拉伯聯合大公國

- 南非

- 土耳其

- 卡達

- 其他

- 拉丁美洲

- 拉丁美洲:人工智慧測試自動化市場促進因素

- 巴西

- 墨西哥

- 阿根廷

- 其他

第15章 競爭格局

- 概述

- 主要參與企業的策略,2021-2026年

- 2021-2025年收入分析

- 2025年市佔率分析

- 產品比較分析

- 企業估值矩陣:主要公司,2025 年

- 公司估值矩陣:新創企業/中小企業,2025 年

- 企業估值和財務指標

- 競爭格局

第16章:公司簡介

- 主要參與企業

- IBM

- MICROSOFT

- AWS

- ORACLE

- OPENAI

- BAIDU

- SAP

- SALESFORCE

- SAS INSTITUTE

- ALIBABA CLOUD

- TENCENT CLOUD

- ANTHROPIC

- DATABRICKS

- IFLYTEK

- QUALTRICS

- MEDALLIA

- ELASTIC

- ABBYY

- NUANCE COMMUNICATIONS

- COHERE

- DATAROBOT

- KORE.AI

- CERENCE AI

- DEEPL

- 新創企業/中小企業

- MISTRAL AI

- HUGGING FACE

- AI21 LABS

- EXPLOSION

- EXPERT.AI

- DEEPGRAM

- ASSEMBLYAI

- SPEECHMATICS

- ELEVENLABS

- GLADIA

- UNBABEL

- SMARTLING

- RASA

- NICE COGNIGY

- PARLOA

- POLYAI

- ADA

- HYRO

- ALGOLIA

- INSTABASE

- HYPERSCIENCE

- JOHN SNOW LABS

- WRITER

- SOUNDHOUND AI

- SYMBL.AI

- ROSSUM

- LEXALYTICS

- LLAMAINDEX

- GLEAN

第17章調查方法

第18章 鄰近及相關市場

第19章附錄

The global natural language processing (NLP) market is projected to grow from USD 69.13 billion in 2026 to USD 216.89 billion by 2031, at a CAGR of 25.7% during the forecast period. Growth is being driven by rising enterprise demand to convert unstructured text, speech, documents, emails, tickets, chats, contracts, and knowledge repositories into usable business intelligence.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2031 |

| Base Year | 2025 |

| Forecast Period | 2026-2031 |

| Units Considered | Value (USD Million/Billion) |

| Segments | Offering, Technology, Capability, Application, Vertical, and Region |

| Regions covered | North America, Europe, Asia Pacific, Middle East & Africa, and Latin America |

The rapid adoption of generative AI, RAG, enterprise copilots, conversational interfaces, and document intelligence is expanding NLP from analytics-led use cases to workflow automation and knowledge access. Increasing deployment across customer support, BFSI, healthcare, retail, legal, and enterprise productivity workflows is further strengthening market growth. However, high implementation cost, integration complexity, shortage of clean domain-specific data, hallucination risk, bias, privacy concerns, and weak traceability continue to restrain adoption, especially in regulated and large-scale enterprise environments.

"RAG-enabled NLP is becoming the fastest-growing technology layer for trusted enterprise knowledge access"

By technology, RAG-enabled NLP is expected to be the fastest-growing market as enterprises shift from generic model outputs to grounded, source-backed responses linked to internal data and approved knowledge repositories. Businesses are increasingly using retrieval-augmented generation to connect language models with contracts, policies, product manuals, service records, financial documents, technical documentation, and customer knowledge bases. This allows organizations to improve answer relevance, reduce unsupported responses, and make enterprise information more accessible to employees and customers. The high-growth opportunity for vendors lies in building RAG-ready platforms with vector search, enterprise connectors, access controls, metadata filtering, workflow integration, and citation support. As organizations move from AI pilots to production deployments, RAG-enabled NLP is becoming central to knowledge assistants, customer support automation, legal review, compliance workflows, field service support, and enterprise search modernization.

"Natural language understanding remains the largest capability segment in 2026 due to its deep enterprise workflow penetration"

By capability, natural language understanding is expected to hold the largest market share in 2026 because it forms the foundation for many mature NLP deployments across industries. Enterprises use NLU to classify text, detect intent, extract entities, identify sentiment, route tickets, analyze documents, understand customer queries, and interpret business context from unstructured data. Its larger share is supported by widespread adoption in customer service, BFSI, healthcare, retail, HR, legal, and enterprise knowledge workflows, where organizations need to convert large volumes of language data into structured, usable information. While generative capabilities are growing rapidly, NLU remains deeply embedded in operational systems such as chatbots, contact centers, claims processing, compliance monitoring, document analytics, and voice-of-customer platforms. Vendors can strengthen their position in this segment by improving domain accuracy, multilingual support, integration with enterprise systems, and explainability for regulated use cases.

"North America remains the largest NLP market due to strong enterprise AI adoption and vendor concentration, while Asia Pacific is the fastest-growing NLP market as multilingual NLP adoption expands"

North America is expected to hold the largest share of the natural language processing market in 2026, led by the US. The region benefits from high cloud adoption, strong enterprise digital maturity, and the presence of leading NLP and AI vendors such as Microsoft, Google, AWS, OpenAI, Anthropic, Salesforce, IBM, Oracle, and Databricks. Enterprises in the region are actively deploying NLP across customer support automation, healthcare documentation, BFSI compliance, enterprise search, productivity copilots, legal workflows, and document intelligence. Large-scale adoption is also supported by mature data infrastructure, stronger AI budgets, and greater readiness to move NLP from pilots into production-grade deployments.

Asia Pacific is expected to be the fastest-growing region in the natural language processing market, supported by rapid digital transformation, rising cloud adoption, expanding enterprise automation, and strong multilingual communication needs. Countries such as China, India, Japan, South Korea, Singapore, and Australia are seeing increased demand for NLP across customer engagement, translation, speech analytics, BFSI, healthcare, e-commerce, telecom, and government services. Regional growth is also supported by government-backed AI programs, large digital user bases, and increasing investment in local-language AI models. Vendors can tap this opportunity through regional language support, flexible pricing, cloud partnerships, and verticalized NLP solutions.

Breakdown of Primaries

In-depth interviews were conducted with chief executive officers (CEOs), innovation and technology directors, system integrators, and executives from various key organizations operating in the Natural language processing market.

- By Company: Tier 1 - 25%, Tier 2 - 41%, and Tier 3 - 34%

- By Designation: Directors - 31%, Managers - 46%, and Others - 23%

- By Region: North America - 39%, Europe - 22%, Asia Pacific - 28%, Middle East & Africa - 4%, and Latin America - 7%

IBM (US), Microsoft (US), AWS (US), Google (US), Oracle (US), OpenAI (US), Baidu (China), SAP (Germany), Salesforce (US), SAS (US), Alibaba Cloud (China), Tencent Cloud (China), Anthropic (US), Databricks (US), iFLYTEK (China), Qualtrics (US), Medallia (US), Elastic (US), ABBYY (US), Nuance Communications (US), Cohere (Canada), DataRobot (US), Kore.ai (US), Cerence AI (US), DeepL (Germany), Mistral AI (France), Hugging Face (US), AI21 Labs (Israel), Explosion (Germany), Expert.ai (Italy), Deepgram (US), AssemblyAI (US), Speechmatics (UK), ElevenLabs (US), Gladia (France), Unbabel (Portugal), Smartling (US), Rasa (US), Cognigy (Germany), Parloa (Germany), PolyAI (UK), Ada (Canada), Hyro (US), Algolia (US), Instabase (US), Hyperscience (US), John Snow Labs (US), Writer (US), SoundHound AI (US), Symbl.ai (US), Rossum (UK), Lexalytics (US), LlamaIndex (US), and Glean (US) are some of the key players in the natural language processing market.

The study includes an in-depth competitive analysis of these key players in the natural language processing market, with their company profiles, recent developments, and key market strategies.

Research Coverage

This research report categorizes the natural language processing market by offering (software and services), by technology (rule-based & symbolic NLP, statistical & classical machine learning NLP, deep learning & neural NLP, transformer-based & generative NLP, RAG-enabled NLP, and other technologies), by capability (natural language understanding, natural language generation, machine translation & multilingual processing, and speech & spoken language processing), by application (customer experience & support, marketing & brand intelligence, knowledge management & discovery, compliance, legal & risk intelligence, research & information intelligence, workforce productivity & automation, translation & localization, document process automation, and other applications), by vertical (BFSI, healthcare & life sciences, retail & e-commerce, software & technology, media & entertainment, telecommunications, government & defense, manufacturing, logistics & transportation, education & ed-tech, and other verticals), and region (North America, Europe, Asia Pacific, Middle East & Africa, and Latin America). The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the natural language processing market. A detailed analysis of the key industry players has been done to provide insights into their business overview, solutions, and services; key strategies; contracts, partnerships, agreements; new product & service launches; mergers and acquisitions; and recent developments associated with the natural language processing market. Competitive analysis of upcoming startups in the natural language processing market ecosystem is covered in this report.

Reasons to Buy This Report

The report will provide market leaders and new entrants with information on the closest approximations of the revenue numbers for the overall natural language processing market and its subsegments. It would help stakeholders understand the competitive landscape and gain more insights to position their business better and plan suitable go-to-market strategies. It also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of key drivers (growing enterprise spending on unstructured data intelligence is driving NLP adoption; generative AI is expanding NLP from analytics to content and knowledge workflows; customer support and employee productivity use cases are accelerating deployment; multilingual and voice-led engagement is widening the addressable market), restraints (enterprise NLP deployments remain costly and integration-heavy; shortage of clean, labeled, domain-specific data limits model performance), opportunities (RAG-enabled NLP is emerging as the enterprise layer for trusted knowledge access; vertical-specific NLP is opening high-value regulated workflows; document intelligence offers one of the clearest monetization paths for NLP), and challenges (hallucination, bias, and weak traceability continue to limit trust; scaling NLP across languages, formats, and enterprise systems remains difficult)

- Product Development/Innovation: Detailed insights into upcoming technologies, research & development activities, and new product & service launches in the natural language processing market

- Market Development: Comprehensive information about lucrative markets - analysis of the natural language processing market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the natural language processing market

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of Microsoft (US), Google (US), AWS (US), OpenAI (US), Anthropic (US), Salesforce (US), IBM (US), iFLYTEK (China), Oracle (US), and Nuance Communications (US), among others, in the natural language processing market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN NATURAL LANGUAGE PROCESSING MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES IN NATURAL LANGUAGE PROCESSING MARKET

- 3.2 NATURAL LANGUAGE PROCESSING MARKET, BY REGION

- 3.3 NATURAL LANGUAGE PROCESSING MARKET: TOP THREE NLP SOFTWARE

- 3.4 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING AND CAPABILITY

- 3.5 NATURAL LANGUAGE PROCESSING MARKET, BY REGION

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Growing enterprise spending on unstructured data intelligence is driving NLP adoption

- 4.2.1.2 Generative AI is expanding NLP from analytics to content and knowledge workflows

- 4.2.1.3 Customer support and employee productivity use cases are accelerating deployment

- 4.2.1.4 Multilingual and voice-led engagement is widening the addressable market

- 4.2.2 RESTRAINTS

- 4.2.2.1 Enterprise NLP deployments remain costly and integration-heavy

- 4.2.2.2 Shortage of clean, labeled, domain-specific data limits model performance

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 RAG-enabled NLP is emerging as the enterprise layer for trusted knowledge access

- 4.2.3.2 Vertical-specific NLP is opening high-value regulated workflows

- 4.2.3.3 Document intelligence offers one of the clearest monetization paths for NLP

- 4.2.4 CHALLENGES

- 4.2.4.1 Hallucination, bias, and weak traceability continue to limit trust

- 4.2.4.2 Scaling NLP across languages, formats, and enterprise systems remains difficult

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN NATURAL LANGUAGE PROCESSING MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 EVOLUTION OF NLP

- 5.2 PORTER'S FIVE FORCES ANALYSIS

- 5.2.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.2.2 BARGAINING POWER OF SUPPLIERS

- 5.2.3 BARGAINING POWER OF BUYERS

- 5.2.4 THREAT OF SUBSTITUTES

- 5.2.5 THREAT OF NEW ENTRANTS

- 5.3 MACROECONOMIC OUTLOOK

- 5.3.1 INTRODUCTION

- 5.3.2 GDP TRENDS AND FORECAST

- 5.3.3 TRENDS IN THE CONVERSATIONAL AI INDUSTRY

- 5.3.4 TRENDS IN THE GENERATIVE AI INDUSTRY

- 5.4 SUPPLY CHAIN ANALYSIS

- 5.5 ECOSYSTEM ANALYSIS

- 5.5.1 NLP SOLUTION PROVIDERS

- 5.5.1.1 NLP Platform Providers

- 5.5.1.2 NLP API Providers

- 5.5.1.3 Language Model Platform Providers

- 5.5.1.4 NLP Development Tool Providers

- 5.5.1.5 Integrated NLP Solution Providers

- 5.5.2 NLP SERVICE PROVIDERS

- 5.5.2.1 Professional Service Providers

- 5.5.2.2 Managed Service Providers

- 5.5.1 NLP SOLUTION PROVIDERS

- 5.6 PRICING ANALYSIS

- 5.6.1 AVERAGE SELLING PRICE OF OFFERINGS, BY KEY PLAYER, 2026

- 5.6.2 AVERAGE SELLING PRICE OF APPLICATIONS, 2026

- 5.7 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.9 INVESTMENT AND FUNDING SCENARIO

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 ERAJAYA ENHANCED E-COMMERCE SEARCH AND CUSTOMER SERVICE WITH GENERATIVE NLP

- 5.10.2 KLARNA DEPLOYED MULTILINGUAL AI ASSISTANT TO AUTOMATE CUSTOMER SERVICE AT SCALE

- 5.10.3 VOLVO GROUP STREAMLINED INVOICE AND CLAIMS PROCESSING WITH AI DOCUMENT INTELLIGENCE

- 5.10.4 MAYO CLINIC AND GOOGLE CLOUD ADVANCED GENERATIVE SEARCH FOR CLINICAL KNOWLEDGE DISCOVERY

- 5.10.5 BHASHINI EXPANDED MULTILINGUAL NLP ACCESS FOR DIGITAL PUBLIC SERVICES

- 5.10.6 VODAFONE ENHANCED TELECOM CUSTOMER SUPPORT THROUGH TOBI'S GENERATIVE CONVERSATIONAL AI

- 5.10.7 THOMSON REUTERS STRENGTHENED LEGAL RESEARCH AND DRAFTING WITH COCOUNSEL LEGAL

- 5.10.8 SERVICENOW SCALED NOW ASSIST ACROSS IT, HR, CUSTOMER SERVICE, AND KNOWLEDGE WORKFLOWS

- 5.11 IMPACT OF 2025 US TARIFF - NATURAL LANGUAGE PROCESSING MARKET

- 5.11.1 INTRODUCTION

- 5.11.1.1 Tariff/Trade Policy Updates (January-June 2026)

- 5.11.2 KEY TARIFF RATES

- 5.11.3 PRICE IMPACT ANALYSIS

- 5.11.3.1 Strategic shifts and emerging trends

- 5.11.4 IMPACT ON COUNTRY/REGION

- 5.11.4.1 US

- 5.11.4.2 Europe

- 5.11.4.3 China

- 5.11.4.4 Asia Pacific (excluding China)

- 5.11.5 IMPACT ON END-USE INDUSTRIES

- 5.11.5.1 BFSI

- 5.11.5.2 Retail & E-commerce

- 5.11.5.3 Healthcare & Life Sciences

- 5.11.5.4 Software & Technology

- 5.11.5.5 Media & Entertainment

- 5.11.5.6 Telecommunications

- 5.11.5.7 Government & Defense

- 5.11.5.8 Manufacturing

- 5.11.5.9 Logistics & Transportation

- 5.11.5.10 Education & Ed-Tech

- 5.11.1 INTRODUCTION

6 TECHNOLOGICAL ADVANCEMENTS, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 TRANSFORMER ARCHITECTURE

- 6.1.2 ATTENTION MECHANISMS

- 6.1.3 WORD EMBEDDINGS & CONTEXTUAL EMBEDDINGS

- 6.1.4 SEQUENCE-TO-SEQUENCE MODELING

- 6.1.5 NAMED ENTITY RECOGNITION & INFORMATION EXTRACTION

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 REINFORCEMENT LEARNING FROM HUMAN FEEDBACK (RHLF)

- 6.2.2 FEDERATED LEARNING

- 6.2.3 DIFFERENTIAL PRIVACY

- 6.2.4 EXPLAINABLE AI

- 6.2.5 SYNTHETIC DATA GENERATION

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 AUTOMATIC SPEECH RECOGNITION

- 6.3.2 OPTICAL CHARACTER RECOGNITION

- 6.3.3 KNOWLEDGE GRAPHS

- 6.3.4 SEMANTIC SEARCH

- 6.3.5 MULTIMODAL AI

- 6.4 PATENT ANALYSIS

- 6.4.1 METHODOLOGY

- 6.4.2 PATENTS FILED, BY DOCUMENT TYPE, 2016-2026

- 6.4.3 INNOVATION AND PATENT APPLICATIONS

- 6.5 FUTURE APPLICATIONS

- 6.5.1 ENTERPRISE KNOWLEDGE AGENTS

- 6.5.2 CLINICAL LANGUAGE COPILOTS

- 6.5.3 REGULATORY INTELLIGENCE SYSTEMS

- 6.5.4 MULTILINGUAL CITIZEN SERVICES

- 6.5.5 AUTONOMOUS DOCUMENT WORKFLOWS

7 REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 KEY REGULATIONS

- 7.1.2.1 North America

- 7.1.2.1.1 Executive Order 14179 - Removing Barriers to American Leadership in NLP (US)

- 7.1.2.1.2 Federal Trade Commission Act, Section 5 (US)

- 7.1.2.1.3 NIST AI Risk Management Framework 1.0 (US)

- 7.1.2.1.4 Personal Information Protection and Electronic Documents Act (Canada)

- 7.1.2.2 Europe

- 7.1.2.2.1 Artificial Intelligence Act, Regulation (EU) 2024/1689 (EU)

- 7.1.2.2.2 General Data Protection Regulation (EU)

- 7.1.2.2.3 Digital Services Act (EU)

- 7.1.2.2.4 Federal Data Protection Act (Germany)

- 7.1.2.2.5 Data Protection Act (France)

- 7.1.2.2.6 Personal Data Protection Code (Italy)

- 7.1.2.2.7 Organic Law 3/2018 on Data Protection and Guarantee of Digital Rights (Spain)

- 7.1.2.2.8 UK General Data Protection Regulation and Data Protection Act 2018 (UK)

- 7.1.2.3 Asia Pacific

- 7.1.2.3.1 Act on the Protection of Personal Information (Japan)

- 7.1.2.3.2 Interim Measures for the Management of Generative Artificial Intelligence Services (China)

- 7.1.2.3.3 Personal Information Protection Law (China)

- 7.1.2.3.4 Digital Personal Data Protection Act, 2023 (India)

- 7.1.2.3.5 ASEAN Guide on AI Governance and Ethics (Southeast Asia)

- 7.1.2.3.6 Act on the Development of Artificial Intelligence and Establishment of Trust (South Korea)

- 7.1.2.3.7 Privacy Act 1988 (Australia)

- 7.1.2.4 Latin America

- 7.1.2.4.1 General Personal Data Protection Law (Brazil)

- 7.1.2.4.2 Federal Law on the Protection of Personal Data Held by Private Parties (Mexico)

- 7.1.2.4.3 Personal Data Protection Act, Law No. 25.326 (Argentina)

- 7.1.2.5 Middle East & Africa

- 7.1.2.5.1 Federal Decree-Law No. 45 of 2021 on Personal Data Protection (UAE)

- 7.1.2.5.2 Personal Data Protection Law (Saudi Arabia)

- 7.1.2.5.3 Protection of Personal Information Act (South Africa)

- 7.1.2.1 North America

- 7.1.3 INDUSTRY STANDARDS

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 8.2.1 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS FROM VARIOUS VERTICALS

9 NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING

- 9.1 INTRODUCTION

- 9.1.1 DRIVERS: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING

- 9.2 SOFTWARE

- 9.2.1 NLP PLATFORMS

- 9.2.1.1 NLP platforms evolving from single-task tools to unified orchestration environments covering full NLP lifecycles

- 9.2.1.2 Text Analytics Platforms

- 9.2.1.3 Text Mining Platforms

- 9.2.1.4 Knowledge Extraction Platforms

- 9.2.1.5 Domain-specific NLP Platforms

- 9.2.2 NLP APIS

- 9.2.2.1 NLP APIs become default delivery mechanism for language capability

- 9.2.2.2 Text Analytics APIs

- 9.2.2.3 Sentiment Analysis APIs

- 9.2.2.4 Entity Recognition APIs

- 9.2.2.5 Language Detection APIs

- 9.2.2.6 PII Detection APIs

- 9.2.3 LANGUAGE MODEL PLATFORMS

- 9.2.3.1 Language model platforms consolidating into tiered market where domain custodians occupy distinct commercial positions

- 9.2.3.2 Pre-trained Language Models

- 9.2.3.3 Fine-tuned Language Models

- 9.2.3.4 Domain-specific Language Models

- 9.2.3.5 Multilingual Language Models

- 9.2.4 NLP DEVELOPMENT TOOLS

- 9.2.4.1 NLP development tools shifting from low-level library toolkits to managed evaluation and orchestration environments

- 9.2.4.2 NLP Frameworks

- 9.2.4.3 NLP SDKs

- 9.2.4.4 Annotation Tools

- 9.2.4.5 Model Evaluation Tools

- 9.2.4.6 Prompt Engineering Tools

- 9.2.5 INTEGRATED NLP SOFTWARE

- 9.2.5.1 Integrated NLP software gaining prominence as language capability embeds into core SaaS applications

- 9.2.5.2 Customer Interaction NLP Software

- 9.2.5.3 Enterprise Workflow NLP Software

- 9.2.5.4 Document Processing NLP Software

- 9.2.5.5 Productivity NLP Software

- 9.2.5.6 Knowledge Management NLP Software

- 9.2.1 NLP PLATFORMS

- 9.3 SERVICES

- 9.3.1 PROFESSIONAL SERVICES

- 9.3.1.1 Professional services expanding as enterprise NLP deployments require regulatory alignment and multi-system integration

- 9.3.1.2 Consulting Services

- 9.3.1.3 System Integration Services

- 9.3.1.4 Custom Model Development Services

- 9.3.1.5 Model Fine-tuning Services

- 9.3.2 MANAGED SERVICES

- 9.3.2.1 Managed NLP services growing as production model operations complexity exceeds internal engineering capacity of enterprises

- 9.3.2.2 Model Monitoring Services

- 9.3.2.3 Data Annotation Services

- 9.3.2.4 Support & Maintenance Services

- 9.3.1 PROFESSIONAL SERVICES

10 LANGUAGE PROCESSING MARKET, BY TECHNOLOGY

- 10.1 INTRODUCTION

- 10.1.1 DRIVERS: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY

- 10.2 RULE-BASED & SYMBOLIC NLP

- 10.2.1 RULE-BASED & SYMBOLIC NLP RETAINS COMMERCIAL RELEVANCE IN RESOURCE-CONSTRAINED DEPLOYMENTS

- 10.3 STATISTICAL & CLASSICAL MACHINE LEARNING NLP

- 10.3.1 STATISTICAL & CLASSICAL ML NLP MAINTAINS COMMERCIAL NICHE IN HIGH-VOLUME, LOW-LATENCY APPLICATIONS

- 10.4 DEEP LEARNING & NEURAL NLP

- 10.4.1 DEEP LEARNING & NEURAL NLP DELIVER PROVEN ACCURACY AT MANAGEABLE INFERENCE COST

- 10.5 TRANSFORMER-BASED & GENERATIVE NLP

- 10.5.1 TRANSFORMER-BASED & GENERATIVE NLP ENABLE GENERAL-PURPOSE LANGUAGE PROCESSING AT COMMERCIALLY VIABLE COST

- 10.6 RAG-ENABLED NLP

- 10.6.1 RAG-ENABLED NLP RESOLVES KNOWLEDGE CURRENCY AND HALLUCINATION LIMITATIONS OF STATIC LANGUAGE MODELS

11 NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY

- 11.1 INTRODUCTION

- 11.1.1 DRIVERS: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY

- 11.2 NATURAL LANGUAGE UNDERSTANDING (NLU)

- 11.2.1 NLU FORMS SEMANTIC FOUNDATION OF ENTERPRISE NLP PIPELINES THAT POWER DOWNSTREAM DECISION-MAKING

- 11.2.2 TEXT CLASSIFICATION & CATEGORIZATION

- 11.2.3 INFORMATION EXTRACTION

- 11.2.4 SENTIMENT, EMOTION & INTENT ANALYTICS

- 11.2.5 SEMANTIC & CONTEXTUAL UNDERSTANDING

- 11.3 NATURAL LANGUAGE GENERATION (NLG)

- 11.3.1 NLG TRANSITIONING FROM TEMPLATED REPORT PRODUCTION TO GENERATIVE, CONTEXT-AWARE TEXT CREATION

- 11.3.2 TEXT GENERATION

- 11.3.3 SUMMARIZATION

- 11.3.4 AUTOMATED NARRATIVE GENERATION

- 11.3.5 TEXT REWRITING & TRANSFORMATION

- 11.4 MACHINE TRANSLATION & MULTILINGUAL PROCESSING

- 11.4.1 MACHINE TRANSLATION & MULTILINGUAL PROCESSING GAINING STRATEGIC RELEVANCE IN CROSS-BORDER DIGITAL COMMERCE

- 11.4.2 MACHINE TRANSLATION

- 11.4.3 LOCALIZATION & LANGUAGE ADAPTATION

- 11.4.4 CROSS-LINGUAL INTELLIGENCE

- 11.5 SPEECH & SPOKEN LANGUAGE PROCESSING

- 11.5.1 SPEECH & SPOKEN LANGUAGE PROCESSING TURNING INTO COMPLETE INTELLIGENCE LAYER FOR ENTERPRISE AUDIO

- 11.5.2 SPEECH-TO-TEXT & TRANSCRIPTION

- 11.5.3 SPOKEN LANGUAGE UNDERSTANDING

- 11.5.4 VOICE & CONVERSATION ANALYTICS

12 NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION

- 12.1 INTRODUCTION

- 12.1.1 DRIVERS: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION

- 12.2 CUSTOMER EXPERIENCE & SUPPORT

- 12.2.1 CUSTOMER EXPERIENCE & SUPPORT LEADING NLP ADOPTION THROUGH AUTOMATED CUSTOMER INTERACTIONS

- 12.3 MARKETING & BRAND INTELLIGENCE

- 12.3.1 MARKETING & BRAND INTELLIGENCE TURNING CUSTOMER LANGUAGE SIGNALS INTO DECISION-READY INSIGHTS

- 12.4 KNOWLEDGE MANAGEMENT & DISCOVERY

- 12.4.1 KNOWLEDGE MANAGEMENT & DISCOVERY BECOMING BACKBONE OF ENTERPRISE KNOWLEDGE ACCESS

- 12.5 COMPLIANCE, LEGAL & RISK INTELLIGENCE

- 12.5.1 COMPLIANCE, LEGAL & RISK INTELLIGENCE STRENGTHENING GOVERNANCE IN LANGUAGE-HEAVY PROCESSES

- 12.6 RESEARCH & INFORMATION INTELLIGENCE

- 12.6.1 RESEARCH & INFORMATION INTELLIGENCE ACCELERATING INSIGHT EXTRACTION FROM UNSTRUCTURED CONTENT

- 12.7 WORKFORCE PRODUCTIVITY & AUTOMATION

- 12.7.1 WORKFORCE PRODUCTIVITY & AUTOMATION SCALING AS NLP ENTERS DAILY ENTERPRISE WORK

- 12.8 TRANSLATION & LOCALIZATION

- 12.8.1 TRANSLATION & LOCALIZATION SUPPORTING MULTILINGUAL ENGAGEMENT ACROSS GLOBAL OPERATIONS

- 12.9 DOCUMENT PROCESS AUTOMATION

- 12.9.1 DOCUMENT PROCESS AUTOMATION CONVERTING ENTERPRISE DOCUMENTS INTO STRUCTURED WORKFLOWS

- 12.10 OTHER APPLICATIONS

13 NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL

- 13.1 INTRODUCTION

- 13.1.1 DRIVERS: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL

- 13.2 BFSI

- 13.2.1 BFSI STRENGTHENING RISK, COMPLIANCE, AND CUSTOMER INTELLIGENCE THROUGH NLP

- 13.3 RETAIL & E-COMMERCE

- 13.3.1 RETAIL & E-COMMERCE SCALING PERSONALIZED DISCOVERY AND CUSTOMER ENGAGEMENT WITH NLP

- 13.4 HEALTHCARE & LIFE SCIENCES

- 13.4.1 HEALTHCARE & LIFE SCIENCES ACCELERATING CLINICAL DOCUMENTATION AND RESEARCH INTELLIGENCE WITH NLP

- 13.5 SOFTWARE & TECHNOLOGY

- 13.5.1 SOFTWARE & TECHNOLOGY EMBEDDING NLP ACROSS DEVELOPER, SUPPORT, AND PRODUCT WORKFLOWS

- 13.6 MEDIA & ENTERTAINMENT

- 13.6.1 MEDIA & ENTERTAINMENT EXPANDING CONTENT INTELLIGENCE, LOCALIZATION, AND AUDIENCE ANALYTICS THROUGH NLP

- 13.7 TELECOMMUNICATIONS

- 13.7.1 TELECOMMUNICATIONS ENHANCING CUSTOMER OPERATIONS AND NETWORK SUPPORT INTELLIGENCE WITH NLP

- 13.8 GOVERNMENT & DEFENSE

- 13.8.1 GOVERNMENT & DEFENSE ADVANCING MULTILINGUAL SERVICES, INTELLIGENCE ANALYSIS, AND DOCUMENT AUTOMATION WITH NLP

- 13.9 MANUFACTURING

- 13.9.1 MANUFACTURING UNLOCKING OPERATIONAL INSIGHTS FROM SERVICE RECORDS, MANUALS, AND QUALITY DOCUMENTS

- 13.10 LOGISTICS & TRANSPORTATION

- 13.10.1 LOGISTICS & TRANSPORTATION IMPROVING EXCEPTION MANAGEMENT AND SHIPMENT INTELLIGENCE WITH NLP

- 13.11 EDUCATION & ED-TECH

- 13.11.1 EDUCATION & ED-TECH PERSONALIZING LEARNING, ASSESSMENT, AND STUDENT SUPPORT THROUGH NLP

- 13.12 OTHER VERTICALS

14 NATURAL LANGUAGE PROCESSING MARKET, BY REGION

- 14.1 INTRODUCTION

- 14.2 NORTH AMERICA

- 14.2.1 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET DRIVERS

- 14.2.2 US

- 14.2.2.1 United States setting global pace for NLP through frontier models, federal procurement, and enterprise automation

- 14.2.2.2 Key developments:

- 14.2.3 CANADA

- 14.2.3.1 Canada translating NLP research strength into enterprise adoption through compute access and applied AI programs

- 14.2.4 KEY DEVELOPMENTS:

- 14.3 EUROPE

- 14.3.1 EUROPE: NATURAL LANGUAGE PROCESSING MARKET DRIVERS

- 14.3.2 UK

- 14.3.2.1 United Kingdom accelerating NLP adoption through public sector AI, financial services demand, and flexible regulation

- 14.3.3 KEY DEVELOPMENTS

- 14.3.4 GERMANY

- 14.3.4.1 Germany strengthening NLP adoption through manufacturing workflows, compliance needs, and domestic AI infrastructure

- 14.3.5 KEY DEVELOPMENTS:

- 14.3.6 FRANCE

- 14.3.6.1 France building European NLP sovereignty through Mistral AI, low-carbon compute, and national AI infrastructure

- 14.3.7 KEY DEVELOPMENTS:

- 14.3.8 ITALY

- 14.3.8.1 Italy expanding NLP adoption through document intelligence and public administration modernization

- 14.3.9 KEY DEVELOPMENTS:

- 14.3.10 SPAIN

- 14.3.10.1 Spain scaling NLP through financial services maturity while working to improve SME adoption

- 14.3.11 KEY DEVELOPMENTS:

- 14.3.12 NETHERLANDS

- 14.3.12.1 Netherlands to advance production NLP through digital maturity, vector infrastructure, and responsible AI programs

- 14.3.13 KEY DEVELOPMENTS:

- 14.3.14 REST OF EUROPE

- 14.4 ASIA PACIFIC

- 14.4.1 ASIA PACIFIC: NATURAL LANGUAGE PROCESSING MARKET DRIVERS

- 14.4.2 CHINA

- 14.4.2.1 China to expand NLP influence through domestic LLMs, platform ecosystems, and AI content governance

- 14.4.3 INDIA

- 14.4.3.1 India to scale multilingual NLP through BHASHINI, IndiaAI compute access, and public digital infrastructure

- 14.4.4 JAPAN

- 14.4.4.1 Japan to promote Japanese-language NLP through national AI legislation and enterprise modernization

- 14.4.5 SOUTH KOREA

- 14.4.5.1 South Korea to accelerate sovereign NLP through national AI planning and semiconductor-backed infrastructure

- 14.4.6 ASEAN

- 14.4.6.1 ASEAN to build regional NLP sovereignty through SEA-LION, national LLMs, and mobile-first language demand

- 14.4.7 AUSTRALIA & NEW ZEALAND

- 14.4.7.1 Australia & New Zealand to expand NLP adoption through government AI enablement and enterprise productivity use cases

- 14.4.8 REST OF ASIA PACIFIC

- 14.5 MIDDLE EAST & AFRICA

- 14.5.1 MIDDLE EAST & AFRICA: NATURAL LANGUAGE PROCESSING MARKET DRIVERS

- 14.5.2 SAUDI ARABIA

- 14.5.2.1 Saudi Arabia to build Arabic NLP capability through HUMAIN, national AI programs, and sovereign compute

- 14.5.3 UAE

- 14.5.3.1 UAE to mainstream Arabic NLP through Stargate UAE, national AI access, and sovereign platforms

- 14.5.4 SOUTH AFRICA

- 14.5.4.1 South Africa to expand enterprise NLP readiness through cloud infrastructure, BFSI adoption, and AI skilling

- 14.5.5 TURKEY

- 14.5.5.1 Turkey to grow Turkish-language NLP through public digital services, banking adoption, and local technology capacity

- 14.5.6 QATAR

- 14.5.6.1 Qatar to advance Arabic NLP through national AI programs, digital government, and language resource development

- 14.5.7 REST OF MIDDLE EAST & AFRICA

- 14.6 LATIN AMERICA

- 14.6.1 LATIN AMERICA: AI TEST AUTOMATION MARKET DRIVERS

- 14.6.2 BRAZIL

- 14.6.2.1 1 Brazil to lead Latin American NLP through Portuguese-language demand, public AI policy, and data center expansion

- 14.6.3 MEXICO

- 14.6.3.1 Mexico to scale bilingual NLP through nearshoring, manufacturing documentation, and customer service automation

- 14.6.4 ARGENTINA

- 14.6.4.1 Argentina to position NLP growth around Spanish-language talent and planned AI infrastructure, despite execution risks

- 14.6.5 REST OF LATIN AMERICA

15 COMPETITIVE LANDSCAPE

- 15.1 OVERVIEW

- 15.2 KEY PLAYER STRATEGIES, 2021-2026

- 15.3 REVENUE ANALYSIS, 2021-2025

- 15.4 MARKET SHARE ANALYSIS, 2025

- 15.4.1 MARKET RANKING ANALYSIS, 2025

- 15.5 PRODUCT COMPARATIVE ANALYSIS

- 15.5.1 PRODUCT COMPARATIVE ANALYSIS OF NLP PLATFORMS

- 15.5.1.1 Watson Natural Language Understanding/watsonx (IBM)

- 15.5.1.2 Visual Text Analytics (SAS)

- 15.5.1.3 Expert.ai Platform (expert.ai)

- 15.5.1.4 Healthcare NLP (John Snow Labs)

- 15.5.2 PRODUCT COMPARATIVE ANALYSIS OF INTEGRATED NLP SOFTWARE

- 15.5.2.1 Microsoft 365 Copilot (Microsoft)

- 15.5.2.2 Einstein/Agentforce (Salesforce)

- 15.5.2.3 Fusion AI (Oracle)

- 15.5.2.4 Joule (SAP)

- 15.5.1 PRODUCT COMPARATIVE ANALYSIS OF NLP PLATFORMS

- 15.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 15.6.1 STARS

- 15.6.2 EMERGING LEADERS

- 15.6.3 PERVASIVE PLAYERS

- 15.6.4 PARTICIPANTS

- 15.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 15.6.5.1 Company Footprint

- 15.6.5.2 Regional Footprint

- 15.6.5.3 Offering Footprint

- 15.6.5.4 Application Footprint

- 15.6.5.5 Vertical Footprint

- 15.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 15.7.1 PROGRESSIVE COMPANIES

- 15.7.2 RESPONSIVE COMPANIES

- 15.7.3 DYNAMIC COMPANIES

- 15.7.4 STARTING BLOCKS

- 15.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 15.7.5.1 Detailed list of key startups/SMEs

- 15.7.5.2 Competitive benchmarking of key startups/SMEs

- 15.8 COMPANY VALUATION AND FINANCIAL METRICS

- 15.9 COMPETITIVE SCENARIO

- 15.9.1 PRODUCT LAUNCHES AND ENHANCEMENTS

- 15.9.2 DEALS

16 COMPANY PROFILES

- 16.1 INTRODUCTION

- 16.2 KEY PLAYERS

- 16.2.1 IBM

- 16.2.1.1 Business overview

- 16.2.1.2 Products/Solutions/Services offered

- 16.2.1.3 Recent developments

- 16.2.1.3.1 Product launches & enhancements

- 16.2.1.3.2 Deals

- 16.2.1.4 MnM view

- 16.2.1.4.1 Key strengths

- 16.2.1.4.2 Strategic choices

- 16.2.1.4.3 Weaknesses and competitive threats

- 16.2.2 MICROSOFT

- 16.2.2.1 Business overview

- 16.2.2.2 Products/Solutions/Services offered

- 16.2.2.3 Recent developments

- 16.2.2.3.1 Product launches & enhancements

- 16.2.2.3.2 Deals

- 16.2.2.4 MnM view

- 16.2.2.4.1 Key strengths

- 16.2.2.4.2 Strategic choices

- 16.2.2.4.3 Weaknesses and competitive threats

- 16.2.3 AWS

- 16.2.3.1 Business overview

- 16.2.3.2 Products/Solutions/Services offered

- 16.2.3.3 Recent developments

- 16.2.3.3.1 Product launches & enhancements

- 16.2.3.3.2 Deals

- 16.2.3.4 MnM view

- 16.2.3.4.1 Key strengths

- 16.2.3.4.2 Strategic choices

- 16.2.3.4.3 Weaknesses and competitive threats

- 16.2.4 GOOGLE

- 16.2.4.1 Business overview

- 16.2.4.2 Products/Solutions/Services offered

- 16.2.4.3 Recent developments

- 16.2.4.3.1 Product launches & enhancements

- 16.2.4.3.2 Deals

- 16.2.4.4 MnM view

- 16.2.4.4.1 Key strengths

- 16.2.4.4.2 Strategic choices

- 16.2.4.4.3 Weaknesses and competitive threats

- 16.2.5 ORACLE

- 16.2.5.1 Business overview

- 16.2.5.2 Products/Solutions/Services offered

- 16.2.5.3 Recent developments

- 16.2.5.3.1 Product launches & enhancements

- 16.2.5.3.2 Deals

- 16.2.5.4 MnM view

- 16.2.5.4.1 Key strengths

- 16.2.5.4.2 Strategic choices

- 16.2.5.4.3 Weaknesses and competitive threats

- 16.2.6 OPENAI

- 16.2.6.1 Business overview

- 16.2.6.2 Products/Solutions/Services offered

- 16.2.6.3 Recent developments

- 16.2.6.3.1 Product launches & enhancements

- 16.2.6.3.2 Deals

- 16.2.7 BAIDU

- 16.2.7.1 Business overview

- 16.2.7.2 Products/Solutions/Services offered

- 16.2.7.3 Recent developments

- 16.2.7.3.1 Product launches and enhancements

- 16.2.7.3.2 Deals

- 16.2.8 SAP

- 16.2.8.1 Business overview

- 16.2.8.2 Products/Solutions/Services offered

- 16.2.8.3 Recent developments

- 16.2.8.3.1 Product launches & enhancements

- 16.2.8.3.2 Deals

- 16.2.9 SALESFORCE

- 16.2.9.1 Business overview

- 16.2.9.2 Products/Solutions/Services offered

- 16.2.9.3 Recent developments

- 16.2.9.3.1 Product launches and enhancements

- 16.2.9.3.2 Deals

- 16.2.10 SAS INSTITUTE

- 16.2.10.1 Business overview

- 16.2.10.2 Products/Solutions/Services offered

- 16.2.10.3 Recent developments

- 16.2.10.3.1 Product launches and enhancements

- 16.2.10.3.2 Deals

- 16.2.11 ALIBABA CLOUD

- 16.2.12 TENCENT CLOUD

- 16.2.13 ANTHROPIC

- 16.2.14 DATABRICKS

- 16.2.15 IFLYTEK

- 16.2.16 QUALTRICS

- 16.2.17 MEDALLIA

- 16.2.18 ELASTIC

- 16.2.19 ABBYY

- 16.2.20 NUANCE COMMUNICATIONS

- 16.2.21 COHERE

- 16.2.22 DATAROBOT

- 16.2.23 KORE.AI

- 16.2.24 CERENCE AI

- 16.2.25 DEEPL

- 16.2.1 IBM

- 16.3 STARTUP/SME PROFILES

- 16.3.1 MISTRAL AI

- 16.3.2 HUGGING FACE

- 16.3.3 AI21 LABS

- 16.3.4 EXPLOSION

- 16.3.5 EXPERT.AI

- 16.3.6 DEEPGRAM

- 16.3.7 ASSEMBLYAI

- 16.3.8 SPEECHMATICS

- 16.3.9 ELEVENLABS

- 16.3.10 GLADIA

- 16.3.11 UNBABEL

- 16.3.12 SMARTLING

- 16.3.13 RASA

- 16.3.14 NICE COGNIGY

- 16.3.15 PARLOA

- 16.3.16 POLYAI

- 16.3.17 ADA

- 16.3.18 HYRO

- 16.3.19 ALGOLIA

- 16.3.20 INSTABASE

- 16.3.21 HYPERSCIENCE

- 16.3.22 JOHN SNOW LABS

- 16.3.23 WRITER

- 16.3.24 SOUNDHOUND AI

- 16.3.25 SYMBL.AI

- 16.3.26 ROSSUM

- 16.3.27 LEXALYTICS

- 16.3.28 LLAMAINDEX

- 16.3.29 GLEAN

17 RESEARCH METHODOLOGY

- 17.1 RESEARCH DATA

- 17.1.1 SECONDARY DATA

- 17.1.2 PRIMARY DATA

- 17.1.2.1 Breakup of primary profiles

- 17.1.2.2 Key industry insights

- 17.2 MARKET BREAKUP AND DATA TRIANGULATION

- 17.3 MARKET SIZE ESTIMATION

- 17.3.1 TOP-DOWN APPROACH

- 17.3.2 BOTTOM-UP APPROACH

- 17.4 MARKET FORECAST

- 17.5 RESEARCH ASSUMPTIONS

- 17.6 STUDY LIMITATIONS

18 ADJACENT AND RELATED MARKETS

- 18.1 INTRODUCTION

- 18.2 CONVERSATIONAL AI MARKET - GLOBAL FORECAST TO 2031

- 18.2.1 MARKET DEFINITION

- 18.2.2 MARKET OVERVIEW

- 18.2.2.1 Conversational AI Market, By Offering

- 18.2.2.2 Conversational AI Market, By Product Type

- 18.2.2.3 Conversational AI Market, By Business Function

- 18.2.2.4 Conversational AI Market, By End User

- 18.2.2.5 Conversational AI Market, By Region

- 18.3 DOCUMENT AI MARKET - GLOBAL FORECAST TO 2030

- 18.3.1 MARKET DEFINITION

- 18.3.2 MARKET OVERVIEW

- 18.3.2.1 Document AI Market, By Offering

- 18.3.2.2 Document AI Market, By Deployment Mode

- 18.3.2.3 Document AI Market, By Document Type

- 18.3.2.4 Document AI Market, By Vertical

- 18.3.2.5 Document AI Market, By Region

19 APPENDIX

- 19.1 DISCUSSION GUIDE

- 19.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 19.3 CUSTOMIZATION OPTIONS

- 19.4 RELATED REPORTS

- 19.5 AUTHOR DETAILS

List of Tables

- TABLE 1 UNITED STATES DOLLAR EXCHANGE RATE, 2021-2025

- TABLE 2 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

- TABLE 3 IMPACT OF PORTER'S FIVE FORCES ON NATURAL LANGUAGE PROCESSING MARKET

- TABLE 4 GDP PERCENTAGE CHANGE, BY KEY COUNTRY, 2022-2031

- TABLE 5 NATURAL LANGUAGE PROCESSING MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 6 AVERAGE SELLING PRICE OF OFFERINGS, BY KEY PLAYER, 2026

- TABLE 7 AVERAGE SELLING PRICE OF APPLICATIONS, 2026

- TABLE 8 NATURAL LANGUAGE PROCESSING MARKET: LIST OF CONFERENCES AND EVENTS, 2026-2027

- TABLE 9 TARIFF/TRADE POLICY UPDATES (JANUARY-JUNE 2026)

- TABLE 10 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 11 PATENTS FILED, 2016-2026

- TABLE 12 LIST OF TOP PATENTS IN NATURAL LANGUAGE PROCESSING MARKET, 2026

- TABLE 13 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 MIDDLE EAST & AFRICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 LATIN AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 GLOBAL INDUSTRY STANDARDS FOR NATURAL LANGUAGE PROCESSING

- TABLE 19 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS

- TABLE 20 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- TABLE 21 UNMET NEEDS IN NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL

- TABLE 22 NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 23 NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 24 NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2021-2025 (USD MILLION)

- TABLE 25 NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2026-2031 (USD MILLION)

- TABLE 26 SOFTWARE: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 27 SOFTWARE: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 28 NLP PLATFORMS: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 29 NLP PLATFORMS: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 30 NLP APIS: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 31 NLP APIS: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 32 LANGUAGE MODEL PLATFORMS: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 33 LANGUAGE MODEL PLATFORMS: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 34 NLP DEVELOPMENT TOOLS: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 35 NLP DEVELOPMENT TOOLS: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 36 INTEGRATED NLP SOFTWARE: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 37 INTEGRATED NLP SOFTWARE: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 38 NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2021-2025 (USD MILLION)

- TABLE 39 NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2026-2031 (USD MILLION)

- TABLE 40 SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 41 SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 42 NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2021-2025 (USD MILLION)

- TABLE 43 NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2026-2031 (USD MILLION)

- TABLE 44 PROFESSIONAL SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 45 PROFESSIONAL SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 46 CONSULTING SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 47 CONSULTING SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 48 SYSTEM INTEGRATION SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 49 SYSTEM INTEGRATION SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 50 CUSTOM MODEL DEVELOPMENT SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 51 CUSTOM MODEL DEVELOPMENT SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 52 MODEL FINE-TUNING SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 53 MODEL FINE-TUNING SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 54 NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2021-2025 (USD MILLION)

- TABLE 55 NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2026-2031 (USD MILLION)

- TABLE 56 MANAGED SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 57 MANAGED SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 58 MODEL MONITORING SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 59 MODEL MONITORING SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 60 DATA ANNOTATION SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 61 DATA ANNOTATION SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 62 SUPPORT & MAINTENANCE SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 63 SUPPORT & MAINTENANCE SERVICES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 64 NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2021-2025 (USD MILLION)

- TABLE 65 NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2026-2031 (USD MILLION)

- TABLE 66 RULE-BASED & SYMBOLIC NLP: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 67 RULE-BASED & SYMBOLIC NLP: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 68 STATISTICAL & CLASSICAL ML NLP: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 69 STATISTICAL & CLASSICAL ML NLP: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 70 DEEP LEARNING & NEURAL NLP: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 71 DEEP LEARNING & NEURAL NLP: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 72 TRANSFORMER-BASED & GENERATIVE NLP: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 73 TRANSFORMER-BASED & GENERATIVE NLP: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 74 RAG-ENABLED NLP: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 75 RAG-ENABLED NLP: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 76 NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2021-2025 (USD MILLION)

- TABLE 77 NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2026-2031 (USD MILLION)

- TABLE 78 NATURAL LANGUAGE UNDERSTANDING: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 79 NATURAL LANGUAGE UNDERSTANDING: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 80 NATURAL LANGUAGE GENERATION: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 81 NATURAL LANGUAGE GENERATION: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 82 MACHINE TRANSLATION & MULTILINGUAL PROCESSING: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 83 MACHINE TRANSLATION & MULTILINGUAL PROCESSING: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 84 SPEECH & SPOKEN LANGUAGE PROCESSING: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 85 SPEECH & SPOKEN LANGUAGE PROCESSING: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 86 NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 87 NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 88 CUSTOMER EXPERIENCE & SUPPORT: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 89 CUSTOMER EXPERIENCE & SUPPORT: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 90 MARKETING & BRAND INTELLIGENCE: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 91 MARKETING & BRAND INTELLIGENCE: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 92 KNOWLEDGE MANAGEMENT & DISCOVERY: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 93 KNOWLEDGE MANAGEMENT & DISCOVERY: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 94 COMPLIANCE, LEGAL & RISK INTELLIGENCE: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 95 COMPLIANCE, LEGAL & RISK INTELLIGENCE: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 96 RESEARCH & INFORMATION INTELLIGENCE: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 97 RESEARCH & INFORMATION INTELLIGENCE: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 98 WORKFORCE PRODUCTIVITY & AUTOMATION: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 99 WORKFORCE PRODUCTIVITY & AUTOMATION: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 100 TRANSLATION & LOCALIZATION: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 101 TRANSLATION & LOCALIZATION: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 102 DOCUMENT PROCESS AUTOMATION: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 103 DOCUMENT PROCESS AUTOMATION: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 104 OTHER APPLICATIONS: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 105 OTHER APPLICATIONS: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 106 NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2021-2025 (USD MILLION)

- TABLE 107 NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2026-2031 (USD MILLION)

- TABLE 108 BFSI: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 109 BFSI: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 110 RETAIL & E-COMMERCE: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 111 RETAIL & E-COMMERCE: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 112 HEALTHCARE & LIFE SCIENCES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 113 HEALTHCARE & LIFE SCIENCES: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 114 SOFTWARE & TECHNOLOGY: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 115 SOFTWARE & TECHNOLOGY: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 116 MEDIA & ENTERTAINMENT: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 117 MEDIA & ENTERTAINMENT: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 118 TELECOMMUNICATIONS: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 119 TELECOMMUNICATIONS: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 120 GOVERNMENT & DEFENSE: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 121 GOVERNMENT & DEFENSE: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 122 MANUFACTURING: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 123 MANUFACTURING: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 124 LOGISTICS & TRANSPORTATION: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 125 LOGISTICS & TRANSPORTATION: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 126 EDUCATION & ED-TECH: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 127 EDUCATION & ED-TECH: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 128 OTHER VERTICALS: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 129 OTHER VERTICALS: NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 130 NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 131 NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 132 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 133 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 134 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2021-2025 (USD MILLION)

- TABLE 135 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2026-2031 (USD MILLION)

- TABLE 136 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2021-2025 (USD MILLION)

- TABLE 137 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2026-2031 (USD MILLION)

- TABLE 138 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2021-2025 (USD MILLION)

- TABLE 139 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2026-2031 (USD MILLION)

- TABLE 140 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2021-2025 (USD MILLION)

- TABLE 141 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2026-2031 (USD MILLION)

- TABLE 142 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2021-2025 (USD MILLION)

- TABLE 143 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2026-2031 (USD MILLION)

- TABLE 144 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2021-2025 (USD MILLION)

- TABLE 145 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2026-2031 (USD MILLION)

- TABLE 146 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 147 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 148 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2021-2025 (USD MILLION)

- TABLE 149 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2026-2031 (USD MILLION)

- TABLE 150 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 151 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 152 US: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 153 US: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 154 US: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2021-2025 (USD MILLION)

- TABLE 155 US: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2026-2031 (USD MILLION)

- TABLE 156 US: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2021-2025 (USD MILLION)

- TABLE 157 US: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2026-2031 (USD MILLION)

- TABLE 158 US: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2021-2025 (USD MILLION)

- TABLE 159 US: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2026-2031 (USD MILLION)

- TABLE 160 US: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2021-2025 (USD MILLION)

- TABLE 161 US: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2026-2031 (USD MILLION)

- TABLE 162 US: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2021-2025 (USD MILLION)

- TABLE 163 US: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2026-2031 (USD MILLION)

- TABLE 164 US: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2021-2025 (USD MILLION)

- TABLE 165 US: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2026-2031 (USD MILLION)

- TABLE 166 US: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 167 US: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 168 US: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2021-2025 (USD MILLION)

- TABLE 169 US: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2026-2031 (USD MILLION)

- TABLE 170 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 171 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 172 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2021-2025 (USD MILLION)

- TABLE 173 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2026-2031 (USD MILLION)

- TABLE 174 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2021-2025 (USD MILLION)

- TABLE 175 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2026-2031 (USD MILLION)

- TABLE 176 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2021-2025 (USD MILLION)

- TABLE 177 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2026-2031 (USD MILLION)

- TABLE 178 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2021-2025 (USD MILLION)

- TABLE 179 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2026-2031 (USD MILLION)

- TABLE 180 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2021-2025 (USD MILLION)

- TABLE 181 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2026-2031 (USD MILLION)

- TABLE 182 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2021-2025 (USD MILLION)

- TABLE 183 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2026-2031 (USD MILLION)

- TABLE 184 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 185 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 186 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2021-2025 (USD MILLION)

- TABLE 187 CANADA: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2026-2031 (USD MILLION)

- TABLE 188 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 189 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 190 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2021-2025 (USD MILLION)

- TABLE 191 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2026-2031 (USD MILLION)

- TABLE 192 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2021-2025 (USD MILLION)

- TABLE 193 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2026-2031 (USD MILLION)

- TABLE 194 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2021-2025 (USD MILLION)

- TABLE 195 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2026-2031 (USD MILLION)

- TABLE 196 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2021-2025 (USD MILLION)

- TABLE 197 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2026-2031 (USD MILLION)

- TABLE 198 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2021-2025 (USD MILLION)

- TABLE 199 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2026-2031 (USD MILLION)

- TABLE 200 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2021-2025 (USD MILLION)

- TABLE 201 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2026-2031 (USD MILLION)

- TABLE 202 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 203 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 204 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2021-2025 (USD MILLION)

- TABLE 205 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2026-2031 (USD MILLION)

- TABLE 206 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 207 EUROPE: NATURAL LANGUAGE PROCESSING MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 208 UK: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 209 UK: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 210 UK: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2021-2025 (USD MILLION)

- TABLE 211 UK: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2026-2031 (USD MILLION)

- TABLE 212 UK: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2021-2025 (USD MILLION)

- TABLE 213 UK: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2026-2031 (USD MILLION)

- TABLE 214 UK: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2021-2025 (USD MILLION)

- TABLE 215 UK: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2026-2031 (USD MILLION)

- TABLE 216 UK: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2021-2025 (USD MILLION)

- TABLE 217 UK: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2026-2031 (USD MILLION)

- TABLE 218 UK: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2021-2025 (USD MILLION)

- TABLE 219 UK: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2026-2031 (USD MILLION)

- TABLE 220 UK: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2021-2025 (USD MILLION)

- TABLE 221 UK: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2026-2031 (USD MILLION)

- TABLE 222 UK: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 223 UK: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 224 UK: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2021-2025 (USD MILLION)

- TABLE 225 UK: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2026-2031 (USD MILLION)

- TABLE 226 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 227 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 228 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2021-2025 (USD MILLION)

- TABLE 229 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2026-2031 (USD MILLION)

- TABLE 230 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2021-2025 (USD MILLION)

- TABLE 231 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2026-2031 (USD MILLION)

- TABLE 232 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2021-2025 (USD MILLION)

- TABLE 233 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2026-2031 (USD MILLION)

- TABLE 234 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2021-2025 (USD MILLION)

- TABLE 235 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2026-2031 (USD MILLION)

- TABLE 236 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2021-2025 (USD MILLION)

- TABLE 237 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2026-2031 (USD MILLION)

- TABLE 238 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2021-2025 (USD MILLION)

- TABLE 239 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2026-2031 (USD MILLION)

- TABLE 240 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 241 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 242 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2021-2025 (USD MILLION)

- TABLE 243 GERMANY: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2026-2031 (USD MILLION)

- TABLE 244 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 245 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 246 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2021-2025 (USD MILLION)

- TABLE 247 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2026-2031 (USD MILLION)

- TABLE 248 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2021-2025 (USD MILLION)

- TABLE 249 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2026-2031 (USD MILLION)

- TABLE 250 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2021-2025 (USD MILLION)

- TABLE 251 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2026-2031 (USD MILLION)

- TABLE 252 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2021-2025 (USD MILLION)

- TABLE 253 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2026-2031 (USD MILLION)

- TABLE 254 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2021-2025 (USD MILLION)

- TABLE 255 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2026-2031 (USD MILLION)

- TABLE 256 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2021-2025 (USD MILLION)

- TABLE 257 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2026-2031 (USD MILLION)

- TABLE 258 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 259 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 260 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2021-2025 (USD MILLION)

- TABLE 261 FRANCE: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2026-2031 (USD MILLION)

- TABLE 262 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 263 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 264 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2021-2025 (USD MILLION)

- TABLE 265 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY SOFTWARE, 2026-2031 (USD MILLION)

- TABLE 266 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2021-2025 (USD MILLION)

- TABLE 267 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY SERVICE, 2026-2031 (USD MILLION)

- TABLE 268 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2021-2025 (USD MILLION)

- TABLE 269 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY PROFESSIONAL SERVICE, 2026-2031 (USD MILLION)

- TABLE 270 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2021-2025 (USD MILLION)

- TABLE 271 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY MANAGED SERVICE, 2026-2031 (USD MILLION)

- TABLE 272 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2021-2025 (USD MILLION)

- TABLE 273 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2026-2031 (USD MILLION)

- TABLE 274 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2021-2025 (USD MILLION)

- TABLE 275 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY CAPABILITY, 2026-2031 (USD MILLION)

- TABLE 276 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 277 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 278 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2021-2025 (USD MILLION)

- TABLE 279 ITALY: NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2026-2031 (USD MILLION)

List of Figures

- FIGURE 1 MARKET SCENARIO

- FIGURE 2 GLOBAL NATURAL LANGUAGE PROCESSING MARKET, 2021 - 2031

- FIGURE 3 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN NLP MARKET, 2022-2026

- FIGURE 4 DISRUPTIONS INFLUENCING GROWTH OF NATURAL LANGUAGE PROCESSING MARKET

- FIGURE 5 HIGH-GROWTH SEGMENTS IN NATURAL LANGUAGE PROCESSING MARKET, 2026-2033

- FIGURE 6 ASIA PACIFIC TO REGISTER HIGHEST GROWTH RATE IN NATURAL LANGUAGE PROCESSING MARKET DURING FORECAST PERIOD

- FIGURE 7 NLP IS EVOLVING FROM TEXT ANALYTICS AND CHATBOTS INTO LANGUAGE INTELLIGENCE LAYER POWERING ENTERPRISE AUTOMATION

- FIGURE 8 ASIA PACIFIC TO DEPICT HIGHEST CAGR IN NATURAL LANGUAGE PROCESSING MARKET DURING FORECAST PERIOD

- FIGURE 9 LANGUAGE MODEL PLATFORMS TO ACCOUNT FOR HIGHEST GROWTH RATE DURING FORECAST PERIOD

- FIGURE 10 NLP SOFTWARE, AND NATURAL LANGUAGE UNDERSTANDING SEGMENTS TO BE LARGEST SHAREHOLDERS IN NORTH AMERICA IN 2026

- FIGURE 11 NORTH AMERICA TO HOLD LARGEST MARKET SHARE IN 2026

- FIGURE 12 NATURAL LANGUAGE PROCESSING MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 13 EVOLUTION OF NLP

- FIGURE 14 NATURAL LANGUAGE PROCESSING MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 15 NATURAL LANGUAGE PROCESSING MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 16 NATURAL LANGUAGE PROCESSING MARKET: ECOSYSTEM ANALYSIS

- FIGURE 17 TRENDS/DISRUPTIONS INFLUENCING CUSTOMER BUSINESS

- FIGURE 18 LEADING NLP STARTUPS, BY FUNDING VALUE (MILLION) AND FUNDING ROUND, UNTIL 2026

- FIGURE 19 NUMBER OF PATENTS GRANTED, 2016-2026

- FIGURE 20 REGIONAL ANALYSIS OF PATENTS GRANTED, 2016-2026

- FIGURE 21 FUTURE APPLICATIONS: NATURAL LANGUAGE PROCESSING

- FIGURE 22 NATURAL LANGUAGE PROCESSING MARKET DECISION-MAKING FACTORS

- FIGURE 23 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS

- FIGURE 24 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- FIGURE 25 ADOPTION BARRIERS & INTERNAL CHALLENGES: NATURAL LANGUAGE PROCESSING MARKET

- FIGURE 26 SERVICES SEGMENT TO REGISTER HIGHER CAGR DURING FORECAST PERIOD

- FIGURE 27 NLP PLATFORMS SEGMENT TO ACCOUNT FOR LARGEST SHARE IN 2026

- FIGURE 28 PROFESSIONAL SERVICES SEGMENT TO ACCOUNT FOR LARGER SHARE IN 2026

- FIGURE 29 RAG-ENABLED NLP SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 30 NATURAL LANGUAGE GENERATION SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 31 CUSTOMER EXPERIENCE & SUPPORT SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE IN 2026

- FIGURE 32 HEALTHCARE & LIFE SCIENCES VERTICAL POISED TO REGISTER FASTEST GROWTH

- FIGURE 33 NORTH AMERICA TO LEAD IN TERMS OF MARKET SIZE

- FIGURE 34 INDIA TO WITNESS FASTEST GROWTH DURING FORECAST PERIOD

- FIGURE 35 NORTH AMERICA: NATURAL LANGUAGE PROCESSING MARKET SNAPSHOT

- FIGURE 36 ASIA PACIFIC: NATURAL LANGUAGE PROCESSING MARKET SNAPSHOT

- FIGURE 37 TOP PUBLIC PLAYERS DOMINATED MARKET OVER LAST FIVE YEARS