|

市場調查報告書

商品編碼

2048959

全球技術陶瓷市場:依材料、產品類型、最終用途產業和地區分類-預測至2031年Technical Ceramics Market, By Material, Product Type, End-use Industry, and Region - Global Forecast To 2031 |

||||||

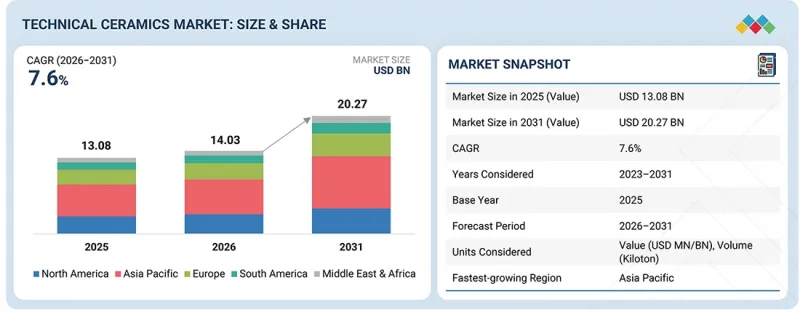

技術陶瓷市場預計到 2026 年將達到 140.3 億美元,到 2031 年將達到 202.7 億美元,預測期內複合年成長率為 7.6%。

由於對能夠承受極端機械、熱力和化學條件的材料的需求不斷成長,全球技術陶瓷市場正在快速成長。

| 調查範圍 | |

|---|---|

| 調查期 | 2023-2031 |

| 基準年 | 2025 |

| 預測期 | 2026-2031 |

| 計算單位 | 金額(百萬/十億美元),數量(千噸) |

| 部分 | 依材料、產品類型、最終用途產業、地區 |

| 目標區域 | 北美洲、亞太地區、歐洲、中東和非洲、南美洲 |

推動全球市場成長的因素包括半導體製造業的快速擴張、電動車的生產、可再生能源基礎設施的建設、航太領域的持續進步以及醫療技術領域的快速創新。此外,對能源效率、材料創新以及對性能和可靠性的嚴格監管要求的重視,也將促進先進技術陶瓷在關鍵工業領域的應用。

“從 2026 年到 2031 年,非氧化物陶瓷預計將成為技術陶瓷市場中成長最快的材料。”

在技術陶瓷市場中,非氧化物陶瓷材料細分市場預計將在預測期內呈現第二高的成長率,這主要歸功於其在高溫高應力環境下的卓越性能。碳化矽和氮化矽基材料具有高機械強度、高導熱性和優異的耐磨性、抗氧化性和耐化學腐蝕性。非氧化物陶瓷的高成本與其在醫療、汽車、能源電力等眾多產業的高性能應用中所扮演的重要角色相符。

“預計到2026年,汽車行業將佔據第二大市場佔有率。”

預計到2026年,汽車產業將成為第二大市場佔有率持有者,這主要得益於高性能材料在汽車系統各個方面應用日益廣泛。由於其優異的熱強度和機械強度,技術陶瓷在汽車行業的應用還包括感測器、煞車和電子控制系統等眾多零件。隨著電動車的普及,技術陶瓷的應用正在迅速成長。此外,技術陶瓷在汽車零件中展現出的諸多優勢,例如提高燃油效率、減少排放氣體和增強耐久性,也推動了這一領域的發展。

“預計到2031年,亞太地區將佔據技術陶瓷市場最大的佔有率。”

預計到2031年,亞太地區將成為技術陶瓷市場銷售成長最快的地區。推動這一成長的因素包括快速的工業化進程、電子和半導體製造業的擴張、電動車製造地的快速發展以及對可再生能源基礎設施的投資。經濟發展、都市化以及對尖端製造技術的持續投資將顯著提升對高科技陶瓷材料的需求。由於許多世界領先的半導體、家用電子電器和汽車產品製造商都在該地區生產,因此亞太地區有望成為技術陶瓷最大的基本客群。中國、日本、韓國和印度正充分利用其國內製造業生態系統,並結合聯邦政府的舉措,透過投資先進材料的研發和製造,進一步推動經濟發展。這些因素正在推動技術陶瓷市場在電子、汽車、能源、醫療和工業應用領域的成長。

本報告涵蓋的公司有:京瓷株式會社(日本)、CoorsTek公司(美國)、CeramTec GmbH(德國)、Morgan Advanced Materials plc(英國)、聖戈班高性能陶瓷及耐火材料公司(法國)、3M公司(美國)、Niterra 公司(日本)、AGC Ceramics公司(日本)、德國公司(日本公司)和 G Oerlikon Management AG公司(瑞士)。

本研究對技術陶瓷市場的主要參與者進行了詳細的競爭分析,包括公司簡介、近期發展和主要市場策略。

調查範圍

本研究報告根據材料(氧化物和非氧化物)、產品類型(單片陶瓷、陶瓷基質市場進行了細分。報告詳細資訊了影響技術陶瓷市場成長的促進因素、限制因素、挑戰和機會。該報告還對主要行業參與者進行了深入分析,提供了有關其業務概況、產品供應以及與技術陶瓷市場相關的關鍵策略(例如併購、產品發布和業務擴張)的見解。此外,該報告還對技術陶瓷市場生態系統中新興的新創公司進行了競爭分析。

購買本報告的理由

本報告為市場領導及新參與企業提供技術陶瓷市場整體及各細分市場最準確的銷售預測。它幫助相關人員了解競爭格局,獲得更深入的洞察以更好地定位自身業務,並制定合適的打入市場策略。此外,報告還提供有關市場趨勢、關鍵市場促進因素、限制因素、挑戰和機會的資訊。

本報告深入分析了以下幾點:

- 對關鍵促進因素(惡劣環境下對技術陶瓷的需求不斷成長,醫療和電子技術創新重點突出)、阻礙因素(客製化技術陶瓷成本高成本且時間有限,纖維生產)、機遇(依靠奈米工程陶瓷來改善熱性能、電性能和機械性能,技術陶瓷的創新)和挑戰(資源限制導致成本增加、複雜性和費用增加,延誤了陶瓷)的分析。

- 產品開發/創新:深入了解技術陶瓷市場的未來技術、研發活動以及產品/服務發布。

- 市場發展:盈利市場的全面資訊-本報告分析了各個地區的技術陶瓷市場。

- 市場多元化:有關技術陶瓷市場的新產品和服務、未開發的地區、近期趨勢和投資的全面資訊。

- 競爭分析:對京瓷株式會社(日本)、庫爾斯泰克公司(美國)、CeramTec GmbH(德國)、摩根先進材料有限公司(英國)、聖戈班高性能陶瓷與耐火材料公司(英國)、3M公司(美國)、Niterra公司(日本)、AGC陶瓷公司(日本)、Paul Rauschert GkonmbH. Kiterra公司(德國)、E. AG公司(瑞士)等主要公司的市場佔有率、成長策略和服務產品進行詳細評估。

目錄

第1章:引言

第2章執行摘要

第3章重要考察

第4章 市場概覽

- 市場動態

- 促進因素

- 抑制因子

- 機會

- 任務

- 未滿足的需求和未開發的領域

- 相互關聯的市場與跨產業機遇

- 一級/二級/三級公司的策略性舉措

第5章 產業趨勢

- 波特五力分析

- 宏觀經濟分析

- 價值鏈分析

- 生態系分析

- 貿易分析

- 2026-2027 年主要會議和活動

- 影響客戶業務的趨勢/顛覆性因素

- 投資和資金籌措場景

- 案例研究分析

- 2025年美國關稅的影響:技術陶瓷市場

第6章:透過採用技術、專利、數位技術和人工智慧實現策略顛覆

- 主要技術

- 互補技術

- 鄰近技術

- 技術/產品藍圖

- 專利分析

- 未來應用

- 人工智慧/通用人工智慧對科技陶瓷市場的影響

- 成功案例和實際應用

第7章永續性和監管情勢

- 當地法規和合規性

- 對永續性的承諾

- 監理政策對永續性舉措的影響

第8章:顧客趨勢與購買行為

- 決策流程

- 買方相關人員和採購評估標準

- 實施障礙和內部挑戰

- 各個終端用戶產業尚未滿足的需求

- 市場盈利

第9章:技術陶瓷市場(依材料分類)

- 氧化物陶瓷

- 非氧化物陶瓷

第10章:技術陶瓷市場(依產品類型分類)

- 單片陶瓷

- 陶瓷基質複合材料

- 陶瓷塗層

- 其他

第11章:技術陶瓷市場(依最終用途產業分類)

- 電子和半導體

- 車

- 能源與電力

- 產業

- 醫療保健

- 軍事/國防

- 其他

第12章:技術陶瓷市場(按地區分類)

- 北美洲

- 美國

- 加拿大

- 墨西哥

- 歐洲

- 德國

- 法國

- 西班牙

- 英國

- 義大利

- 其他

- 亞太地區

- 中國

- 日本

- 印度

- 韓國

- 其他

- 中東和非洲

- 海灣合作理事會國家

- 南非

- 其他

- 南美洲

- 巴西

- 阿根廷

- 其他

第13章 競爭格局

- 概述

- 主要公司的策略/優勢

- 市佔率分析

- 主要公司的收入分析

- 企業估值和財務指標

- 產品對比

- 企業估值矩陣

- 新創企業/中小企業評估矩陣

- 競爭格局

第14章:公司簡介

- 大公司

- COORSTEK, INC.

- CERAMTEC GMBH

- KYOCERA CORPORATION

- MORGAN ADVANCED MATERIALS PLC

- 3M

- SAINT-GOBAIN PERFORMANCE CERAMICS & REFRACTORIES

- NITERRA CO., LTD.

- AGC CERAMICS CO., LTD.

- PAUL RAUSCHERT GMBH & CO. KG.

- ELAN TECHNOLOGY

- OC OERLIKON MANAGEMENT AG

- 其他公司

- JYOTI CERAMIC

- TECHNOCERA

- BCE SPECIAL CERAMICS GMBH

- SUPERIOR TECHNICAL CERAMICS

- DYSON TECHNICAL CERAMICS

- ORTECH, INC.

- INTERNATIONAL SYALONS(NEWCASTLE)LIMITED

- BAKONY TECHNICAL CERAMICS LTD.

- ADVANCED CERAMIC MATERIALS(ACM)

- MCDANEL ADVANCED MATERIALS

- ADVANCED CERAMICS MANUFACTURING

- BLASCH PRECISION CERAMICS, INC.

- PRECISION CERAMICS LIMITED

- MANTEC TECHNICAL CERAMICS

- K-TECH CERAMICS

第15章:調查方法

第16章附錄

The technical ceramics market is expected to be valued at USD 14.03 billion in 2026 and USD 20.27 billion by 2031, exhibiting a CAGR of 7.6% during the forecast period. The global market for technical ceramics is rapidly growing due to the increase in demand for materials that can endure extreme mechanical, thermal, and chemical conditions.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2023-2031 |

| Base Year | 2025 |

| Forecast Period | 2026-2031 |

| Units Considered | Value (USD Million/Billion), Volume (Kiloton) |

| Segments | Material, Product Type, End-use Industry, and Region |

| Regions covered | North America, Asia Pacific, Europe, the Middle East & Africa, and South America |

Factors that are driving global market growth include the rapidly expanding semiconductor manufacturing sector, the production of electric vehicles, the development of renewable energy infrastructure, ongoing aerospace advancements, and rapid innovations in the medical technology sector. In addition, the strong focus on energy efficiency, innovation in materials, and stringent regulatory requirements for performance and reliability will contribute to the greater adoption of advanced technical ceramics in critical industrial sectors.

"Non-oxide segment to be the fastest-growing material in the technical ceramics market from 2026 to 2031"

In the technical ceramics market, non-oxide ceramics in the material segment are expected to be the second-fastest-growing during the forecast period, owing to their superior performance in high-temperature and high-stress environments. Silicon carbide- and silicon nitride-based materials possess high mechanical strength, high thermal conductivity, and high resistance to wear, oxidation, and chemicals. The high cost of non-oxide ceramics is justified by the role these materials play in high-performance applications in the medical, automotive, energy & power, and various industries.

"Automotive segment to hold the second-largest market share in 2026"

The automotive industry ranks second in terms of market share in 2026, as there is an increasing trend to use high-performance materials on all types of systems in the automobile. Other applications for technical ceramics in the automotive industry include many components, including sensors, braking, and electronic control systems, due to the thermal and mechanical strength properties. The increase in the utilization of electric vehicles is resulting in the high acceptance of technical ceramics. Furthermore, the proven benefit of technical ceramics in the improvement of fuel economy, reduction of emissions, and increase in longevity by the utilization of these components in automobiles drives the segment.

"Asia Pacific to capture the largest share of the technical ceramics market in 2031"

It is anticipated that the technical ceramics market will see the fastest growth in revenue in the Asia Pacific region through 2031. Factors contributing to this growth will include the rapid industrialization, growth of manufacturing for electronics and semiconductors, the rapid expansion of the manufacturing base for electric vehicles, and infrastructure investments for renewable energy. Economic development, urbanization, and sustained investments in cutting-edge manufacturing will create a significant increase in demand for high-tech ceramic materials. Potentially, the region will have the largest customer base for technical ceramics, as many of the world's leading manufacturers produce semiconductors, consumer electronics, and automotive products in this area. China, Japan, South Korea, and India are leveraging their manufacturing ecosystems to couple with federal initiatives to create greater economic development through investment in research and manufacturing of advanced materials. These factors drive the technical ceramic market for electronics, automotive, energy, medical, and industrial applications.

By Company Type: Tier-1: 40%, Tier-2: 30%, and Tier-3: 30%

By Designation: Directors: 30%, Managers: 20%, and Others: 50%

By Region: North America: 20%, Europe: 10%, Asia Pacific: 40%, South America: 10%, and Middle East & Africa 20%

Notes: Others include sales, marketing, and product managers.

Tier 1: >USD 1 Billion; Tier 2: USD 500 million-1 Billion; and Tier 3: <USD 500 million

Companies Covered: KYOCERA Corporation(Japan), CoorsTek, Inc. (US), CeramTec GmbH (Germany), Morgan Advanced Materials plc (UK), Saint-Gobain Performance Ceramics & Refractories (France), 3M (US), Niterra Co., Ltd. (Japan), AGC Ceramics Co., Ltd. (Japan), Paul Rauschert GmbH & Co. KG. (Germany), Elan Technology (US), and OC Oerlikon Management AG (Switzerland) are covered in the report.

The study includes an in-depth competitive analysis of these key players in the technical ceramics market, with their company profiles, recent developments, and key market strategies.

Research Coverage

This research report categorizes the technical ceramics market based on Material (Oxide and Non-Oxide), Product Type (Monolithic Ceramics, Ceramic Matrix Composites, Ceramic Coatings, and Other Products), and End-use Industry (Electronics & Semiconductor, Automotive, Energy & Power, Industrial, Medical, Military & Defense, and Other End-use Industries). The report's scope covers detailed information regarding drivers, restraints, challenges, and opportunities influencing the growth of the technical ceramics market. A detailed analysis of the key industry players has been done to provide insights into their business overview, products offered, and key strategies, such as mergers, acquisitions, product launches, and expansions, associated with the technical ceramics market. This report covers a competitive analysis of upcoming startups in the technical ceramics market ecosystem.

Reasons to Buy the Report

The report will offer the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall technical ceramics market and the subsegments. This report will help stakeholders understand the competitive landscape, gain more insights into positioning their businesses better, and plan suitable go-to-market strategies. The report will help stakeholders understand the pulse of the market and provide them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following points:

- Analysis of key drivers (Increased demand for technical ceramics in extreme environments, Focus on innovation in medical and electronic technologies), restraints (High costs and time associated with customized technical ceramics, Slow fiber production), opportunities (Reliance on nano-engineered ceramics to enhance thermal, electrical, and mechanical performance, Innovations of technical ceramics), and challenges (Limited resources driving up costs and Complexity and expenditure limiting entry of technical ceramics in diverse applications)

- Product Development/Innovation: Detailed insights into upcoming technologies, research & development activities, and product & service launches in the technical ceramics market

- Market Development: Comprehensive information about profitable markets-the report analyzes the technical ceramics market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the technical ceramics market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players, such as KYOCERA Corporation(Japan), CoorsTek, Inc. (US), CeramTec GmbH (Germany), Morgan Advanced Materials plc (UK), Saint-Gobain Performance Ceramics & Refractories (France), 3M (US), Niterra Co., Ltd. (Japan), AGC Ceramics Co., Ltd. (Japan), Paul Rauschert GmbH & Co. KG. (Germany), Elan Technology (US), and OC Oerlikon Management AG (Switzerland), among others

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.3.5 UNITS CONSIDERED

- 1.4 STAKEHOLDERS

- 1.5 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: SHARE INSIGHTS AND STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING THE MARKET

- 2.4 HIGH-GROWTH SEGMENTS & EMERGING FRONTIERS

- 2.5 SNAPSHOT: GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN TECHNICAL CERAMICS MARKET

- 3.2 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY MATERIAL AND COUNTRY

- 3.3 TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE

- 3.4 TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY

- 3.5 TECHNICAL MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Increased demand for technical ceramics in extreme environments

- 4.2.1.2 Technical ceramics drive innovation in medical and electronic technologies

- 4.2.2 RESTRAINTS

- 4.2.2.1 Higher costs and time associated with customized technical ceramics

- 4.2.2.2 High cost and slow fiber production restrict potential

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Nano-engineered ceramics enabling enhanced thermal, electrical, and mechanical performance

- 4.2.3.2 Innovations enhancing growth prospects of technical ceramics

- 4.2.4 CHALLENGES

- 4.2.4.1 Limited resources drive up costs

- 4.2.4.2 Complexity and high expenditure limit use in diverse applications

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN THE TECHNICAL CERAMICS MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.4.2.1 Aerospace Industry -> Energy Industry

- 4.4.2.2 Medical Industry -> Dental Industry

- 4.4.2.3 Semiconductor Industry -> Automotive Electronics Industry

- 4.4.2.4 Industrial Ceramics Industry -> Oil & Gas Industry

- 4.4.2.5 Defense Ceramics Industry -> Law Enforcement & Personal Protection Industry

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

- 4.5.1 TIER 1 PLAYERS: GLOBAL LEADERS DRIVING SCALE AND MATERIAL INNOVATION

- 4.5.1.1 Kyocera corporation: expansion of ceramic semiconductor components manufacturing

- 4.5.1.2 Coorstek inc.: strategic focus on bioceramics and medical ceramic expansion

- 4.5.2 TIER 2 PLAYERS: REGIONAL EXPANSION AND REGULATORY-LED INNOVATION

- 4.5.2.1 Ceramtec GMBH: expansion in medical and industrial ceramic segments

- 4.5.2.2 Morgan advanced materials: portfolio restructuring toward high-performance ceramics

- 4.5.3 TIER 3 PLAYERS: NICHE INNOVATORS AND TECHNOLOGY-DRIVEN EXPANSION

- 4.5.3.1 Precision ceramics USA: expansion of additive manufacturing ceramic capabilities

- 4.5.1 TIER 1 PLAYERS: GLOBAL LEADERS DRIVING SCALE AND MATERIAL INNOVATION

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 THREAT OF SUBSTITUTES

- 5.1.2 BARGAINING POWER OF BUYERS

- 5.1.3 THREAT OF NEW ENTRANTS

- 5.1.4 BARGAINING POWER OF SUPPLIERS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC ANALYSIS

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECASTS

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.4.1 PRICING ANALYSIS

- 5.4.1.1 Pricing analysis based on material type

- 5.4.1.2 Pricing analysis based on material

- 5.4.1.3 Pricing analysis based on region

- 5.4.1 PRICING ANALYSIS

- 5.5 TRADE ANALYSIS

- 5.5.1 EXPORT SCENARIO (HS CODE 690919)

- 5.5.2 IMPORT SCENARIO (HS CODE 690919)

- 5.6 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.8 INVESTMENT AND FUNDING SCENARIO

- 5.9 CASE STUDY ANALYSIS

- 5.9.1 ADVANCING SATELLITE PROPULSION: ROLE OF AL300 ALUMINA IN HDLTFLOW

- 5.9.2 SHIFT FROM METAL TO CERAMIC IN WIRE PRODUCTION EFFICIENCY

- 5.9.3 ENHANCING ALUMINUM CASTING PROCESSES WITH SILICON NITRIDE

- 5.10 IMPACT OF 2025 US TARIFF: TECHNICAL CERAMICS MARKET

- 5.10.1 INTRODUCTION

- 5.10.2 KEY TARIFF RATES

- 5.10.3 PRICE IMPACT ANALYSIS

- 5.10.4 IMPACT ON COUNTRY/REGION

- 5.10.4.1 US

- 5.10.4.2 Canada

- 5.10.4.3 China

- 5.10.4.4 Europe

- 5.10.5 IMPACT ON END-USE INDUSTRIES

6 STRATEGIC DISRUPTION THROUGH TECHNOLOGY, PATENTS, DIGITAL, AND AI ADOPTION

- 6.1 KEY TECHNOLOGIES

- 6.1.1 ADVANCED CERAMIC SINTERING TECHNOLOGIES

- 6.1.2 PRECISION CERAMIC FORMING TECHNOLOGIES

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 CERAMIC ADDITIVE MANUFACTURING

- 6.2.2 ADVANCED CERAMIC COATING TECHNOLOGIES

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 METAL MATRIX COMPOSITE TECHNOLOGIES

- 6.3.2 HIGH-PERFORMANCE POLYMER TECHNOLOGIES

- 6.4 TECHNOLOGY/PRODUCT ROADMAP

- 6.4.1 SHORT-TERM (2025-2027) | PROCESS OPTIMIZATION AND EARLY SMART INTEGRATION

- 6.4.2 MID-TERM (2027-2030) | ADVANCED MATERIAL INNOVATION AND SMART CERAMIC ECOSYSTEM INTEGRATION

- 6.4.3 LONG-TERM (2030-2035+) | AUTONOMOUS MANUFACTURING AND NET-ZERO CERAMIC SYSTEMS

- 6.5 PATENT ANALYSIS

- 6.5.1 INTRODUCTION

- 6.5.2 METHODOLOGY

- 6.5.3 TECHNICAL CERAMICS MARKET, PATENT ANALYSIS, 2016-2025

- 6.6 FUTURE APPLICATIONS

- 6.6.1 SMART & SENSOR-EMBEDDED CERAMIC SYSTEMS FOR REAL-TIME STRUCTURAL MONITORING

- 6.6.2 CERAMIC MATRIX COMPOSITES (CMCS) FOR NEXT-GENERATION THERMAL & STRUCTURAL APPLICATIONS

- 6.6.3 WIDE-BANDGAP CERAMIC SUBSTRATES FOR POWER ELECTRONICS & SEMICONDUCTOR APPLICATIONS

- 6.6.4 BIOCERAMIC IMPLANTS & HERMETIC CERAMIC ENCLOSURES FOR ADVANCED MEDICAL DEVICES

- 6.7 IMPACT OF AI/GEN AI ON TECHNICAL CERAMICS MARKET

- 6.7.1 TOP USE CASES AND MARKET POTENTIAL

- 6.7.2 BEST PRACTICES IN TECHNICAL CERAMICS - COMPANIES IMPLEMENTING USE CASES

- 6.7.3 CASE STUDIES OF AI IMPLEMENTATION IN TECHNICAL CERAMICS MARKET

- 6.7.3.1 Interconnected adjacent ecosystem and impact on market players

- 6.7.4 CLIENTS' READINESS TO ADOPT GENERATIVE AI IN TECHNICAL CERAMICS MARKET

- 6.8 SUCCESS STORIES AND REAL-WORLD APPLICATIONS

- 6.8.1 CERAMIC MATRIX COMPOSITES ENABLING NEXT-GENERATION JET ENGINE EFFICIENCY - GE AEROSPACE, USA

- 6.8.2 SILICON CARBIDE SUBSTRATES TRANSFORMING EV POWERTRAIN EFFICIENCY - WOLFSPEED & AUTOMOTIVE TIER-1S, USA/EUROPE

- 6.8.3 ADVANCED BIOCERAMIC IMPLANTS IMPROVING ORTHOPEDIC OUTCOMES - ZIMMER BIOMET, GLOBAL

7 SUSTAINABILITY AND REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.2 SUSTAINABILITY INITIATIVES

- 7.2.1 LOW-CARBON MANUFACTURING AND ENERGY TRANSITION

- 7.2.2 SUSTAINABLE RAW MATERIAL SOURCING AND SUPPLY CHAIN RESPONSIBILITY

- 7.2.3 MATERIAL EFFICIENCY AND WASTE MINIMIZATION

- 7.2.4 EXTENDED SERVICE LIFE AND RESOURCE EFFICIENCY

- 7.2.5 SUSTAINABLE BIOCERAMICS AND MEDICAL APPLICATIONS

- 7.2.6 ADDITIVE MANUFACTURING AND DIGITAL PROCESS EFFICIENCY

- 7.2.7 END-OF-LIFE MANAGEMENT AND CERAMIC RECYCLING

- 7.3 IMPACT OF REGULATORY POLICY ON SUSTAINABILITY INITIATIVES

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES

- 8.5 MARKET PROFITABILITY

- 8.5.1 REVENUE POTENTIAL

- 8.5.2 COST DYNAMICS

- 8.5.3 MARGIN OPPORTUNITIES BY APPLICATION

9 TECHNICAL CERAMICS MARKET, BY MATERIAL

- 9.1 INTRODUCTION

- 9.2 OXIDE CERAMICS

- 9.2.1 HIGH FRACTURE TOUGHNESS AND HIGH WEAR, TEMPERATURE, AND CORROSION RESISTANCE PROPERTIES TO DRIVE MARKET

- 9.2.2 ALUMINA CERAMICS

- 9.2.2.1 Extreme hardness, thermal conductivity, chemical resistance, and compressive strength to drive market

- 9.2.3 TITANATE CERAMICS

- 9.2.3.1 Excellent resistance to chemicals and thermal shock to drive market

- 9.2.4 ZIRCONIA CERAMICS

- 9.2.4.1 Manufacturing of mechanical, automotive, and medical components to propel market

- 9.2.5 OTHER OXIDE MATERIALS

- 9.3 NON-OXIDE CERAMICS

- 9.3.1 HIGH STRENGTH, HARDNESS, ALONG WITH EXCELLENT RESISTANCE TO CORROSION AND WEAR, TO BOOST MARKET

- 9.3.2 ALUMINA NITRIDE

- 9.3.2.1 Extensive use in power and microelectronics applications to drive market

- 9.3.3 SILICON NITRIDE

- 9.3.3.1 Mechanical fatigue, creep resistance, and high fracture toughness at varied temperatures to propel market

- 9.3.4 SILICON CARBIDE

- 9.3.4.1 Increasing demand in nuclear energy, space technology, automobile, and marine engineering to drive market

- 9.3.5 OTHER NON-OXIDE MATERIALS

10 TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE

- 10.1 INTRODUCTION

- 10.2 MONOLITHIC CERAMICS

- 10.2.1 RISING DEMAND FROM MEDICAL AND ELECTRICAL & ELECTRONICS INDUSTRIES TO DRIVE MARKET

- 10.3 CERAMIC MATRIX COMPOSITES

- 10.3.1 SUITABILITY FOR INTERNAL ENGINE COMPONENTS, EXHAUST SYSTEMS, AND OTHER HOT-ZONE STRUCTURES TO PROPEL MARKET

- 10.4 CERAMIC COATINGS

- 10.4.1 GROWING DEMAND FOR PLASMA-SPRAYED COATINGS IN SEMICONDUCTORS AND LCD EQUIPMENT TO DRIVE MARKET

- 10.5 OTHER PRODUCT TYPES

11 TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY

- 11.1 INTRODUCTION

- 11.2 ELECTRONICS & SEMICONDUCTOR

- 11.2.1 SURGE IN DEMAND IN CONSUMER ELECTRONICS, ROBOTICS, AUTOMOTIVE, SENSORS, AND INSTRUMENTATION TO DRIVE MARKET

- 11.2.2 ELECTRICAL INSULATORS

- 11.2.3 PASSIVE COMPONENTS

- 11.2.4 PIEZOELECTRIC CERAMICS

- 11.2.5 OTHER ELECTRONIC & SEMICONDUCTOR END-USE INDUSTRIES

- 11.3 AUTOMOTIVE

- 11.3.1 APPLICATION IN HIGH-PERFORMANCE VEHICLES, CERAMIC BRAKE COMPONENTS, AND ENGINE COMPONENTS TO BOOST MARKET

- 11.4 ENERGY & POWER

- 11.4.1 PRESSING NEED IN RENEWABLE ENERGY TECHNOLOGIES, SOLAR PANELS, AND FUEL CELLS TO DRIVE MARKET

- 11.5 INDUSTRIAL

- 11.5.1 RISING NEED FOR ABRASIVES IN MACHINERY AND CONSUMER GOODS INDUSTRIES TO DRIVE MARKET

- 11.6 MEDICAL

- 11.6.1 INCREASING DEMAND IN IMPLANTS, PROSTHETICS, AND SURGICAL INSTRUMENTS TO PROPEL MARKET

- 11.6.2 MEDICAL IMPLANTS

- 11.6.3 DENTAL CERAMICS

- 11.6.4 IMPLANTABLE ELECTRONIC DEVICES

- 11.6.5 OTHER MEDICAL APPLICATIONS

- 11.7 MILITARY & DEFENSE

- 11.7.1 RISE IN DEMAND FOR AIRCRAFT ENGINES, ARMOR PLATES, BODY ARMOR, AND DEFENSE-RELATED TECHNOLOGIES TO DRIVE MARKET

- 11.8 OTHER END-USE INDUSTRIES

12 TECHNICAL CERAMICS MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 NORTH AMERICA

- 12.2.1 US

- 12.2.1.1 Development of novel materials and sustainable use of technical ceramics to boost market

- 12.2.2 CANADA

- 12.2.2.1 Expanding applications in automotive and aerospace industries to drive market

- 12.2.3 MEXICO

- 12.2.3.1 Expansion of aerospace manufacturing, medical devices, and automotive production to drive market

- 12.2.1 US

- 12.3 EUROPE

- 12.3.1 GERMANY

- 12.3.1.1 Advanced engineering excellence, automotive electrification, and industrial innovation to drive market

- 12.3.2 FRANCE

- 12.3.2.1 Expansion of healthcare, aerospace, and advanced electronics to drive market demand

- 12.3.3 SPAIN

- 12.3.3.1 Rising investments in electric mobility, chemicals, and medical technologies to propel market

- 12.3.4 UK

- 12.3.4.1 Significant demand for orthopedic implants and aircraft components to drive market

- 12.3.5 ITALY

- 12.3.5.1 Chemicals, renewable energy, and aerospace & defense sectors to boost demand

- 12.3.6 REST OF EUROPE

- 12.3.1 GERMANY

- 12.4 ASIA PACIFIC

- 12.4.1 CHINA

- 12.4.1.1 Strong manufacturing base, aerospace expansion, and medical innovation to drive market

- 12.4.2 JAPAN

- 12.4.2.1 Advanced electronics, aerospace leadership, and chemical industry strength to drive market

- 12.4.3 INDIA

- 12.4.3.1 Growth of aviation and electronics sectors to drive market

- 12.4.4 SOUTH KOREA

- 12.4.4.1 Strong semiconductor leadership, electronics exports, and aerospace manufacturing to drive market

- 12.4.5 REST OF ASIA PACIFIC

- 12.4.1 CHINA

- 12.5 MIDDLE EAST & AFRICA

- 12.5.1 GCC COUNTRIES

- 12.5.1.1 Growing foreign investments and economic diversification to drive market

- 12.5.1.2 Saudi Arabia

- 12.5.1.2.1 Growth of aviation and medical sectors to drive market

- 12.5.1.3 UAE

- 12.5.1.3.1 Investments in aerospace infrastructure to propel market

- 12.5.1.4 Rest of GCC

- 12.5.2 SOUTH AFRICA

- 12.5.2.1 Healthcare & medical, mechanical equipment, chemical, and electronics industries to drive market

- 12.5.3 REST OF MIDDLE EAST & AFRICA

- 12.5.1 GCC COUNTRIES

- 12.6 SOUTH AMERICA

- 12.6.1 BRAZIL

- 12.6.1.1 Presence of major aerospace manufacturers and rapid growth of chemical industry to drive market

- 12.6.2 ARGENTINA

- 12.6.2.1 Rising consumer electronics and aviation industries to fuel market

- 12.6.3 REST OF SOUTH AMERICA

- 12.6.1 BRAZIL

13 COMPETITIVE LANDSCAPE

- 13.1 OVERVIEW

- 13.2 KEY PLAYERS' STRATEGIES/RIGHT TO WIN

- 13.3 MARKET SHARE ANALYSIS

- 13.4 REVENUE ANALYSIS OF KEY PLAYERS

- 13.5 COMPANY VALUATION AND FINANCIAL METRICS

- 13.6 PRODUCT COMPARISON

- 13.7 COMPANY EVALUATION MATRIX

- 13.7.1 STARS

- 13.7.2 EMERGING LEADERS

- 13.7.3 PERVASIVE PLAYERS

- 13.7.4 PARTICIPANTS

- 13.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 13.7.5.1 Company footprint

- 13.7.5.2 Company region footprint

- 13.7.5.3 Company material footprint

- 13.7.5.4 Company product type footprint

- 13.7.5.5 Company end-use industry footprint

- 13.8 STARTUP/SME EVALUATION MATRIX

- 13.8.1 PROGRESSIVE COMPANIES

- 13.8.2 RESPONSIVE COMPANIES

- 13.8.3 DYNAMIC COMPANIES

- 13.8.4 STARTING BLOCKS

- 13.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 13.8.5.1 Detailed list of key startups/SMEs

- 13.8.5.2 Competitive benchmarking of key startups/SMEs

- 13.9 COMPETITIVE SCENARIO

- 13.9.1 PRODUCT LAUNCHES

- 13.9.2 DEALS

- 13.9.3 EXPANSIONS

14 COMPANY PROFILES

- 14.1 KEY PLAYERS

- 14.1.1 COORSTEK, INC.

- 14.1.1.1 Business overview

- 14.1.1.2 Products/Solutions/Services offered

- 14.1.1.3 Recent developments

- 14.1.1.3.1 Expansions

- 14.1.1.4 MnM view

- 14.1.1.4.1 Right to win

- 14.1.1.4.2 Strategic choices

- 14.1.1.4.3 Weaknesses and competitive threats

- 14.1.2 CERAMTEC GMBH

- 14.1.2.1 Business overview

- 14.1.2.2 Products/Solutions/Services offered

- 14.1.2.3 Recent developments

- 14.1.2.3.1 Product launches

- 14.1.2.3.2 Expansions

- 14.1.2.4 MnM view

- 14.1.2.4.1 Right to win

- 14.1.2.4.2 Strategic choices

- 14.1.2.4.3 Weaknesses and competitive threats

- 14.1.3 KYOCERA CORPORATION

- 14.1.3.1 Business overview

- 14.1.3.2 Products/Solutions/Services offered

- 14.1.3.3 Recent developments

- 14.1.3.3.1 Deals

- 14.1.3.3.2 Expansions

- 14.1.3.4 MnM view

- 14.1.3.4.1 Right to win

- 14.1.3.4.2 Strategic choices

- 14.1.3.4.3 Weaknesses and competitive threats

- 14.1.4 MORGAN ADVANCED MATERIALS PLC

- 14.1.4.1 Business overview

- 14.1.4.2 Products/Solutions/Services offered

- 14.1.4.3 Recent developments

- 14.1.4.3.1 Deals

- 14.1.4.3.2 Expansions

- 14.1.4.4 MNM view

- 14.1.4.4.1 Right to win

- 14.1.4.4.2 Strategic choices

- 14.1.4.4.3 Weaknesses and competitive threats

- 14.1.5 3M

- 14.1.5.1 Business overview

- 14.1.5.2 Products/Solutions/Services offered

- 14.1.5.3 MNM view

- 14.1.5.3.1 Right to win

- 14.1.5.3.2 Strategic choices

- 14.1.5.3.3 Weaknesses and competitive threats

- 14.1.6 SAINT-GOBAIN PERFORMANCE CERAMICS & REFRACTORIES

- 14.1.6.1 Business overview

- 14.1.6.2 Products/Solutions/Services offered

- 14.1.6.3 MNM view

- 14.1.7 NITERRA CO., LTD.

- 14.1.7.1 Business overview

- 14.1.7.2 Products/Solutions/Services offered

- 14.1.7.3 Recent developments

- 14.1.7.3.1 Deals

- 14.1.7.4 MNM view

- 14.1.8 AGC CERAMICS CO., LTD.

- 14.1.8.1 Business overview

- 14.1.8.2 Products/Solutions/Services offered

- 14.1.8.3 Recent developments

- 14.1.8.3.1 Deals

- 14.1.8.4 MNM view

- 14.1.9 PAUL RAUSCHERT GMBH & CO. KG.

- 14.1.9.1 Business overview

- 14.1.9.2 Products/Solutions/Services offered

- 14.1.9.3 MNM view

- 14.1.10 ELAN TECHNOLOGY

- 14.1.10.1 Business overview

- 14.1.10.2 Products/Solutions/Services offered

- 14.1.10.3 MNM view

- 14.1.11 OC OERLIKON MANAGEMENT AG

- 14.1.11.1 Business overview

- 14.1.11.2 Products/Solutions/Services offered

- 14.1.11.3 MNM view

- 14.1.1 COORSTEK, INC.

- 14.2 OTHER PLAYERS

- 14.2.1 JYOTI CERAMIC

- 14.2.2 TECHNOCERA

- 14.2.3 BCE SPECIAL CERAMICS GMBH

- 14.2.4 SUPERIOR TECHNICAL CERAMICS

- 14.2.5 DYSON TECHNICAL CERAMICS

- 14.2.6 ORTECH, INC.

- 14.2.7 INTERNATIONAL SYALONS (NEWCASTLE) LIMITED

- 14.2.8 BAKONY TECHNICAL CERAMICS LTD.

- 14.2.9 ADVANCED CERAMIC MATERIALS (ACM)

- 14.2.10 MCDANEL ADVANCED MATERIALS

- 14.2.11 ADVANCED CERAMICS MANUFACTURING

- 14.2.12 BLASCH PRECISION CERAMICS, INC.

- 14.2.13 PRECISION CERAMICS LIMITED

- 14.2.14 MANTEC TECHNICAL CERAMICS

- 14.2.15 K-TECH CERAMICS

15 RESEARCH METHODOLOGY

- 15.1 RESEARCH DATA

- 15.1.1 SECONDARY DATA

- 15.1.1.1 Key data from secondary sources

- 15.1.2 PRIMARY DATA

- 15.1.2.1 Key data from primary sources

- 15.1.2.2 Key industry insights

- 15.1.1 SECONDARY DATA

- 15.2 MARKET SIZE ESTIMATION

- 15.3 BASE NUMBER CALCULATION

- 15.3.1 DEMAND-SIDE APPROACH

- 15.3.2 SUPPLY-SIDE APPROACH

- 15.4 MARKET FORECAST APPROACH

- 15.4.1 SUPPLY SIDE

- 15.4.2 DEMAND SIDE

- 15.5 DATA TRIANGULATION

- 15.6 FACTOR ANALYSIS

- 15.7 RESEARCH ASSUMPTIONS

- 15.8 RESEARCH LIMITATIONS AND RISK ASSESSMENT

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

- 16.5 AUTHOR DETAILS

List of Tables

- TABLE 1 TECHNICAL CERAMIC MARKET: PORTER'S FIVE FORCES

- TABLE 2 GLOBAL GDP GROWTH PROJECTION, BY REGION, 2021-2028 (USD TRILLION)

- TABLE 3 ROLES OF COMPANIES IN TECHNICAL CERAMICS ECOSYSTEM

- TABLE 4 INDICATIVE SELLING PRICE OF MATERIAL, BY KEY PLAYERS, 2025 (USD/KG)

- TABLE 5 AVERAGE SELLING PRICE OF KEY PLAYERS, BY REGION, 2021-2024 (USD/KG)

- TABLE 6 EXPORT DATA RELATED TO HS CODE 690919-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 7 IMPORT DATA RELATED TO HS CODE 690919-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 8 TECHNICAL CERAMICS MARKET: KEY CONFERENCES AND EVENTS, 2026-2027

- TABLE 9 TECHNICAL CERAMICS MARKET: KEY PATENTS, 2023-2025

- TABLE 10 TOP USE CASES AND MARKET POTENTIAL

- TABLE 11 BEST PRACTICES: COMPANIES IMPLEMENTING USE CASES

- TABLE 12 TECHNICAL CERAMICS MARKET: CASE STUDIES RELATED TO AI/GEN AI IMPLEMENTATION

- TABLE 13 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, INDUSTRY ASSOCIATIONS, AND OTHER ORGANIZATIONS

- TABLE 14 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, INDUSTRY ASSOCIATIONS, AND OTHER ORGANIZATIONS

- TABLE 15 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, INDUSTRY ASSOCIATIONS, AND OTHER ORGANIZATIONS

- TABLE 16 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, INDUSTRY ASSOCIATIONS, AND OTHER ORGANIZATIONS

- TABLE 17 SOUTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, INDUSTRY ASSOCIATIONS, AND OTHER ORGANIZATIONS

- TABLE 18 GLOBAL INDUSTRY STANDARDS IN TECHNICAL CERAMICS MARKET

- TABLE 19 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END-USE INDUSTRY (%)

- TABLE 20 KEY BUYING CRITERIA, BY END-USE INDUSTRY

- TABLE 21 UNMET NEEDS IN THE TECHNICAL CERAMICS MARKET BY END-USE INDUSTRY

- TABLE 22 TECHNICAL CERAMICS MARKET, BY MATERIAL, 2023-2025 (USD MILLION)

- TABLE 23 TECHNICAL CERAMICS MARKET, BY MATERIAL, 2026-2031 (USD MILLION)

- TABLE 24 TECHNICAL CERAMICS MARKET, BY MATERIAL, 2023-2025 (KILOTON)

- TABLE 25 TECHNICAL CERAMICS MARKET, BY MATERIAL, 2026-2031 (KILOTON)

- TABLE 26 TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 27 TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 28 TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 29 TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 30 TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 31 TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 32 TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 33 TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 34 TECHNICAL CERAMICS MARKET, BY REGION, 2023-2025 (USD MILLION)

- TABLE 35 TECHNICAL CERAMICS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 36 TECHNICAL CERAMICS MARKET, BY REGION, 2023-2025 (KILOTON)

- TABLE 37 TECHNICAL CERAMICS MARKET, BY REGION, 2026-2031 (KILOTON)

- TABLE 38 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 39 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 40 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 41 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 42 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2023-2025 (USD MILLION)

- TABLE 43 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2026-2031 (USD MILLION)

- TABLE 44 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2023-2025 (KILOTON)

- TABLE 45 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2026-2031 (KILOTON)

- TABLE 46 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 47 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 48 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 49 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 50 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 51 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 52 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 53 NORTH AMERICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 54 US: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 55 US: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 56 US: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 57 US: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 58 CANADA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 59 CANADA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 60 CANADA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 61 CANADA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 62 MEXICO: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 63 MEXICO: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 64 MEXICO: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 65 MEXICO: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 66 EUROPE: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 67 EUROPE: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 68 EUROPE: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 69 EUROPE: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 70 EUROPE: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2023-2025 (USD MILLION)

- TABLE 71 EUROPE: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2026-2031 (USD MILLION)

- TABLE 72 EUROPE: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2023-2025 (KILOTON)

- TABLE 73 EUROPE: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2026-2031 (KILOTON)

- TABLE 74 EUROPE: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 75 EUROPE: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 76 EUROPE: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 77 EUROPE: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 78 EUROPE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 79 EUROPE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 80 EUROPE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 81 EUROPE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 82 GERMANY: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 83 GERMANY: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 84 GERMANY: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 85 GERMANY: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 86 FRANCE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 87 FRANCE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 88 FRANCE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 89 FRANCE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 90 SPAIN: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 91 SPAIN: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 92 SPAIN: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 93 SPAIN: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 94 UK: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 95 UK: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 96 UK: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 97 UK: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 98 ITALY: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 99 ITALY: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 100 ITALY: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 101 ITALY: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 102 REST OF EUROPE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 103 REST OF EUROPE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 104 REST OF EUROPE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 105 REST OF EUROPE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 106 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 107 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 108 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 109 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 110 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2023-2025 (USD MILLION)

- TABLE 111 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2026-2031 (USD MILLION)

- TABLE 112 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2023-2025 (KILOTON)

- TABLE 113 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2026-2031 (KILOTON)

- TABLE 114 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 115 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 116 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 117 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 118 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 119 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 120 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 121 ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 122 CHINA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 123 CHINA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 124 CHINA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 125 CHINA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 126 JAPAN: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 127 JAPAN: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 128 JAPAN: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 129 JAPAN: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 130 INDIA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 131 INDIA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 132 INDIA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 133 INDIA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 134 SOUTH KOREA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 135 SOUTH KOREA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 136 SOUTH KOREA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 137 SOUTH KOREA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 138 REST OF ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 139 REST OF ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 140 REST OF ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 141 REST OF ASIA PACIFIC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 142 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 143 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 144 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 145 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 146 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2023-2025 (USD MILLION)

- TABLE 147 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2026-2031 (USD MILLION)

- TABLE 148 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2023-2025 (KILOTON)

- TABLE 149 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2026-2031 (KILOTON)

- TABLE 150 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 151 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 152 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 153 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 154 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 155 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 156 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 157 MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 158 GCC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 159 GCC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 160 GCC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 161 GCC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 162 SAUDI ARABIA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 163 SAUDI ARABIA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 164 SAUDI ARABIA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 165 SAUDI ARABIA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 166 UAE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 167 UAE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 168 UAE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 169 UAE: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 170 REST OF GCC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 171 REST OF GCC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 172 REST OF GCC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 173 REST OF GCC: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 174 SOUTH AFRICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 175 SOUTH AFRICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 176 SOUTH AFRICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 177 SOUTH AFRICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 178 REST OF MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 179 REST OF MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 180 REST OF MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 181 REST OF MIDDLE EAST & AFRICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 182 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 183 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 184 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 185 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 186 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2023-2025 (USD MILLION)

- TABLE 187 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2026-2031 (USD MILLION)

- TABLE 188 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2023-2025 (KILOTON)

- TABLE 189 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY MATERIAL, 2026-2031 (KILOTON)

- TABLE 190 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 191 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 192 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 193 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 194 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 195 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 196 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 197 SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 198 BRAZIL: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 199 BRAZIL: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 200 BRAZIL: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 201 BRAZIL: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 202 ARGENTINA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 203 ARGENTINA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 204 ARGENTINA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 205 ARGENTINA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 206 REST OF SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 207 REST OF SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 208 REST OF SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2023-2025 (KILOTON)

- TABLE 209 REST OF SOUTH AMERICA: TECHNICAL CERAMICS MARKET, BY END-USE INDUSTRY, 2026-2031 (KILOTON)

- TABLE 210 TECHNICAL CERAMICS MARKET: OVERVIEW OF MAJOR STRATEGIES ADOPTED BY KEY PLAYERS, JANUARY 2021-APRIL 2026

- TABLE 211 TECHNICAL CERAMICS MARKET: DEGREE OF COMPETITION, 2025

- TABLE 212 TECHNICAL CERAMICS MARKET: REGION FOOTPRINT

- TABLE 213 TECHNICAL CERAMICS MARKET: MATERIAL FOOTPRINT

- TABLE 214 TECHNICAL CERAMICS MARKET: PRODUCT TYPE FOOTPRINT

- TABLE 215 TECHNICAL CERAMICS MARKET: END-USE INDUSTRY FOOTPRINT

- TABLE 216 TECHNICAL CERAMICS MARKET: DETAILED LIST OF KEY STARTUPS/SMES, 2025

- TABLE 217 TECHNICAL CERAMICS MARKET: COMPETITIVE BENCHMARKING OF STARTUPS/SMES

- TABLE 218 TECHNICAL CERAMICS MARKET: PRODUCT LAUNCHES, JANUARY 2021-APRIL 2026

- TABLE 219 TECHNICAL CERAMICS MARKET: DEALS, JANUARY 2021-APRIL 2026

- TABLE 220 TECHNICAL CERAMICS MARKET: EXPANSIONS, JANUARY 2021-APRIL 2026

- TABLE 221 COORSTEK, INC.: BUSINESS OVERVIEW

- TABLE 222 COORSTEK, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 223 COORSTEK, INC.: EXPANSIONS, JANUARY 2021-APRIL 2026

- TABLE 224 CERAMTEC GMBH: BUSINESS OVERVIEW

- TABLE 225 CERAMTEC GMBH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 226 CERAMTEC GMBH: PRODUCT LAUNCHES, JANUARY 2021-APRIL 2026

- TABLE 227 CERAMTEC GMBH: EXPANSIONS, JANUARY 2021-APRIL 2026

- TABLE 228 KYOCERA CORPORATION: BUSINESS OVERVIEW

- TABLE 229 KYOCERA CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 230 KYOCERA CORPORATION: DEALS, JANUARY 2021-APRIL 2026

- TABLE 231 KYOCERA CORPORATION: EXPANSIONS, JANUARY 2021-APRIL 2026

- TABLE 232 MORGAN ADVANCED MATERIALS PLC: COMPANY OVERVIEW

- TABLE 233 MORGAN ADVANCED MATERIALS PLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 234 MORGAN ADVANCED MATERIALS PLC: DEALS, JANUARY 2021-APRIL 2026

- TABLE 235 MORGAN ADVANCED MATERIALS PLC: EXPANSIONS, JANUARY 2021-APRIL 2026

- TABLE 236 3M: COMPANY OVERVIEW

- TABLE 237 3M: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 238 SAINT-GOBAIN PERFORMANCE CERAMICS & REFRACTORIES: COMPANY OVERVIEW

- TABLE 239 SAINT-GOBAIN PERFORMANCE CERAMICS & REFRACTORIES: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 240 NITERRA CO., LTD.: COMPANY OVERVIEW

- TABLE 241 NITERRA CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 242 NITERRA CO., LTD.: DEALS, JANUARY 2021-APRIL 2026

- TABLE 243 AGC CERAMICS CO., LTD.: COMPANY OVERVIEW

- TABLE 244 AGC CERAMICS CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 245 AGC CERAMICS CO., LTD.: DEALS, JANUARY 2021-APRIL 2026

- TABLE 246 PAUL RAUSCHERT GMBH & CO. KG.: COMPANY OVERVIEW

- TABLE 247 PAUL RAUSCHERT GMBH & CO. KG.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 248 ELAN TECHNOLOGY: COMPANY OVERVIEW

- TABLE 249 ELAN TECHNOLOGY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 250 OC OERLIKON MANAGEMENT AG: COMPANY OVERVIEW

- TABLE 251 OC OERLIKON MANAGEMENT AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 252 JYOTI CERAMIC: COMPANY OVERVIEW

- TABLE 253 TECHNOCERA: COMPANY OVERVIEW

- TABLE 254 BCE SPECIAL CERAMICS GMBH: COMPANY OVERVIEW

- TABLE 255 SUPERIOR TECHNICAL CERAMICS: COMPANY OVERVIEW

- TABLE 256 DYSON TECHNICAL CERAMICS: COMPANY OVERVIEW

- TABLE 257 ORTECH ADVANCED CERAMICS: COMPANY OVERVIEW

- TABLE 258 INTERNATIONAL SYALONS (NEWCASTLE) LIMITED: COMPANY OVERVIEW

- TABLE 259 BAKONY TECHNICAL CERAMICS LTD.: COMPANY OVERVIEW

- TABLE 260 ADVANCED CERAMIC MATERIALS (ACM): COMPANY OVERVIEW

- TABLE 261 MCDANEL ADVANCED MATERIALS: COMPANY OVERVIEW

- TABLE 262 ADVANCED CERAMICS MANUFACTURING: COMPANY OVERVIEW

- TABLE 263 BLASCH PRECISION CERAMICS, INC.: COMPANY OVERVIEW

- TABLE 264 PRECISION CERAMICS LIMITED: COMPANY OVERVIEW

- TABLE 265 MANTEC TECHNICAL CERAMICS: COMPANY OVERVIEW

- TABLE 266 K-TECH CERAMICS: COMPANY OVERVIEW

List of Figures

- FIGURE 1 TECHNICAL CERAMICS MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 KEY INSIGHTS AND MARKET HIGHLIGHTS

- FIGURE 3 TECHNICAL CERAMICS MARKET, 2025-2031

- FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN TECHNICAL CERAMICS MARKET (2021-2025)

- FIGURE 5 DISRUPTIVE TRENDS IMPACTING GROWTH OF TECHNICAL CERAMICS MARKET DURING THE FORECAST PERIOD

- FIGURE 6 HIGH-GROWTH SEGMENTS AND EMERGING FRONTIERS IN TECHNICAL CERAMICS MARKET, 2026-2031

- FIGURE 7 ASIA PACIFIC TO REGISTER FASTEST GROWTH DURING FORECAST PERIOD

- FIGURE 8 ADOPTION OF TECHNICAL CERAMICS ACROSS VARIOUS SECTORS TO CREATE LUCRATIVE OPPORTUNITIES FOR MARKET PLAYERS

- FIGURE 9 CHINA ACCOUNTED FOR LARGEST MARKET SHARE IN 2025

- FIGURE 10 MONOLITHIC CERAMICS DOMINATED TECHNICAL CERAMICS MARKET IN 2025

- FIGURE 11 ELECTRONICS & SEMICONDUCTOR SEGMENT DOMINATED TECHNICAL CERAMICS MARKET IN 2025

- FIGURE 12 CHINA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN TECHNICAL CERAMICS MARKET

- FIGURE 14 TECHNICAL CERAMICS MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 15 TECHNICAL CERAMICS MARKET: VALUE CHAIN ANALYSIS

- FIGURE 16 TECHNICAL CERAMICS MARKET: ECOSYSTEM ANALYSIS

- FIGURE 17 INDICATIVE SELLING PRICE TREND OF MATERIAL, BY KEY PLAYERS, 2025 (USD/KG)

- FIGURE 18 TECHNICAL CERAMICS MARKET: AVERAGE SELLING PRICE, BY REGION, (2021-2025) (USD/KG)

- FIGURE 19 EXPORT DATA FOR HS CODE 690919-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024 (USD MILLION)

- FIGURE 20 IMPORT DATA FOR HS CODE 690919-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024 (USD MILLION)

- FIGURE 21 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 22 INVESTMENT AND FUNDING SCENARIO, 2018-2025

- FIGURE 23 LIST OF MAJOR PATENTS FOR TECHNICAL CERAMICS, 2016-2025

- FIGURE 24 MAJOR PATENTS APPLIED AND GRANTED RELATED TO TECHNICAL CERAMICS, BY COUNTRY/REGION, 2016-2025

- FIGURE 25 TECHNICAL CERAMICS MARKET DECISION-MAKING FACTORS

- FIGURE 26 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END-USE INDUSTRY

- FIGURE 27 KEY BUYING CRITERIA, BY END-USE INDUSTRY

- FIGURE 28 ADOPTION BARRIERS & INTERNAL CHALLENGES

- FIGURE 29 OXIDE CERAMICS ESTIMATED TO BE LARGER MATERIAL SEGMENT OF TECHNICAL CERAMICS MARKET IN 2026

- FIGURE 30 MONOLITHIC CERAMICS TO LEAD MARKET IN 2026 AND 2030

- FIGURE 31 ELECTRONICS & SEMICONDUCTOR SEGMENT TO DOMINATE MARKET IN 2030

- FIGURE 32 CHINA TO REGISTER HIGHEST CAGR IN TECHNICAL CERAMICS MARKET DURING FORECAST PERIOD

- FIGURE 33 NORTH AMERICA: TECHNICAL CERAMICS MARKET SNAPSHOT

- FIGURE 34 EUROPE: TECHNICAL CERAMICS MARKET SNAPSHOT

- FIGURE 35 ASIA PACIFIC: TECHNICAL CERAMICS MARKET SNAPSHOT

- FIGURE 36 TECHNICAL CERAMICS MARKET SHARE ANALYSIS, 2025

- FIGURE 37 REVENUE ANALYSIS OF KEY COMPANIES IN TECHNICAL CERAMICS MARKET

- FIGURE 38 TECHNICAL CERAMICS MARKET: COMPANY VALUATION, 2025

- FIGURE 39 TECHNICAL CERAMICS MARKET: FINANCIAL MATRIX - EV/EBITDA RATIO, 2025

- FIGURE 40 TECHNICAL CERAMICS MARKET: YEAR-TO-DATE PRICE AND FIVE-YEAR STOCK BETA, 2025

- FIGURE 41 TECHNICAL CERAMICS MARKET: PRODUCT COMPARISON

- FIGURE 42 TECHNICAL CERAMICS MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 43 TECHNICAL CERAMICS MARKET: COMPANY FOOTPRINT, 2025

- FIGURE 44 TECHNICAL CERAMICS MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 45 KYOCERA CORPORATION: COMPANY SNAPSHOT

- FIGURE 46 MORGAN ADVANCED MATERIALS PLC: COMPANY SNAPSHOT (2024)

- FIGURE 47 3M: COMPANY SNAPSHOT

- FIGURE 48 NITERRA CO., LTD.: COMPANY SNAPSHOT

- FIGURE 49 OERLIKON: COMPANY SNAPSHOT

- FIGURE 50 TECHNICAL CERAMICS MARKET: RESEARCH DESIGN

- FIGURE 51 BREAKDOWN OF INTERVIEWS WITH EXPERTS

- FIGURE 52 MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- FIGURE 53 MARKET SIZE ESTIMATION: TOP-DOWN APPROACH

- FIGURE 54 TECHNICAL CERAMICS MARKET: APPROACH 1

- FIGURE 55 TECHNICAL CERAMICS MARKET: APPROACH 2

- FIGURE 56 TECHNICAL CERAMICS MARKET: DATA TRIANGULATION

全球工業陶瓷市場

全球工業陶瓷市場 技術陶瓷市場:市場規模、佔有率和趨勢分析(按材料、產品、應用、最終用途和地區分類),細分市場預測(2026-2033 年)

技術陶瓷市場:市場規模、佔有率和趨勢分析(按材料、產品、應用、最終用途和地區分類),細分市場預測(2026-2033 年) 工業陶瓷市場規模、佔有率、趨勢和預測:按材料類型、產品類型、最終用途行業和地區分類,2026-2034年

工業陶瓷市場規模、佔有率、趨勢和預測:按材料類型、產品類型、最終用途行業和地區分類,2026-2034年 2026-2034年全球技術陶瓷市場規模、佔有率、趨勢和成長分析報告

2026-2034年全球技術陶瓷市場規模、佔有率、趨勢和成長分析報告 技術陶瓷市場:依原料、產品類型和最終用戶分類-2026年至2032年全球預測

技術陶瓷市場:依原料、產品類型和最終用戶分類-2026年至2032年全球預測 2026年全球碳化矽技術陶瓷市場報告碳化矽技術陶瓷市場按產品類型、製造流程、純度等級、形態、應用和最終用途產業分類-2026年至2032年全球預測

2026年全球碳化矽技術陶瓷市場報告碳化矽技術陶瓷市場按產品類型、製造流程、純度等級、形態、應用和最終用途產業分類-2026年至2032年全球預測 技術陶瓷:市場佔有率分析、行業趨勢、統計數據和成長預測(2025-2030 年)2026-2032 年技術陶瓷市場(按原始材料、產品、最終用戶產業和地區分類)全球技術陶瓷市場(2024-2030)

技術陶瓷:市場佔有率分析、行業趨勢、統計數據和成長預測(2025-2030 年)2026-2032 年技術陶瓷市場(按原始材料、產品、最終用戶產業和地區分類)全球技術陶瓷市場(2024-2030)