|

市場調查報告書

商品編碼

2037095

全球資料中心半導體市場:按處理器、DRAM/NAND、感測器、連接和電源分類-預測(至2029年)Data Center Semiconductor Market by Processor (GPU, TPU, Trainium, Inferentia, Biren, ASIC, CPU), DRAM & NAND, Sensor (Temperature, Humidity, Airflow), Connectivity (NIC/Ethernet Adapters, Switches, Interconnects), Power - Global Forecast to 2029 |

||||||

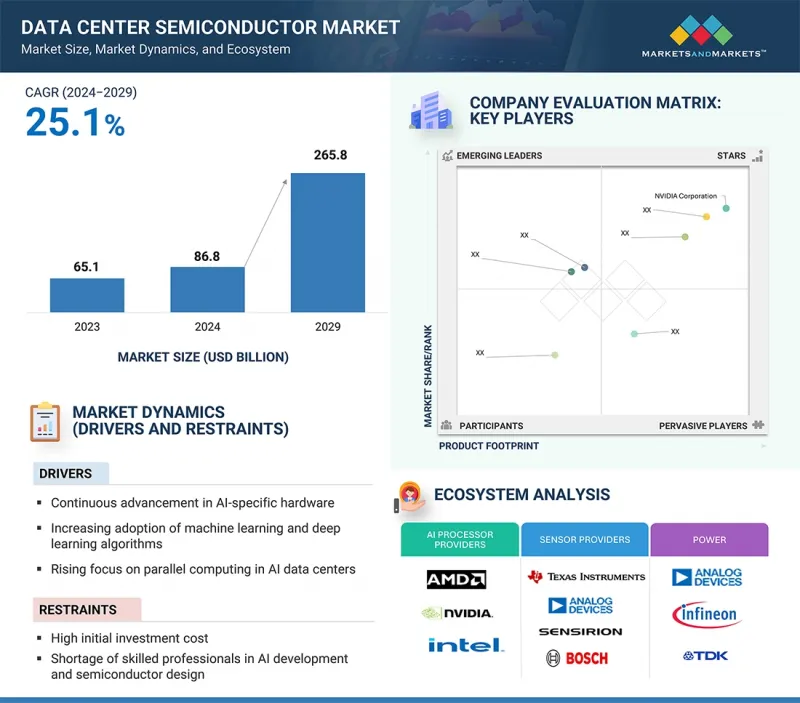

預計到 2029 年,全球資料中心半導體市場規模將達到 2,658 億美元,高於 2024 年的 868 億美元,在此期間的複合年成長率為 25.1%。

| 調查範圍 | |

|---|---|

| 調查期 | 2020-2029 |

| 基準年 | 2023 |

| 預測期 | 2024-2029 |

| 單元 | 10億美元 |

| 部分 | 處理器、連接性、電源、區域 |

| 目標區域 | 北美、歐洲、亞太地區及其他地區 |

企業正在加速部署生成式人工智慧,將其應用於內容創作、自動化客戶服務、藥物研發和個人化行銷等領域。這種廣泛應用正顯著推動對能夠處理高負載的高效能人工智慧伺服器的需求成長。

“預計到 2029 年,功率級音箱將佔據最大的市場佔有率。”

預計到2029年,功率級元件將佔據資料中心半導體市場最大的佔有率。這主要是因為它是資料中心所有關鍵組件高效轉換和供電的必要組件。現代人工智慧驅動的工作負載,尤其是那些利用GPU和客製化加速器的工作負載,需要低電壓和超高電流,這對電源網路造成了巨大的壓力。功率級元件整合了MOSFET和閘極驅動器等元件,對於高效能轉換和調節這種電力,同時最大限度地減少損耗和發熱至關重要。隨著伺服器架構功率密度的提高,每個CPU、GPU、記憶體模組和網路晶片都需要多個功率級,而且每台伺服器的功率級數量也不斷增加。此外,超大規模資料中心普遍採用48V配電系統,這推動了對能夠處理更高輸入電壓並提供精確輸出的先進高效能功率級裝置的需求。同時,不斷上漲的電力成本和永續性目標也使得能源效率成為重中之重。功率級裝置直接影響轉換效率和散熱性能,因此對於資料中心營運商而言,這是一個至關重要的投資領域。由於其廣泛部署、高附加價值以及在實現可靠、高效和可擴展的人工智慧基礎設施方面發揮的關鍵作用,它獲得了巨大的市場佔有率。

“預計在預測期內,多通道ADC/DAC的複合年成長率將最高。”

在日益複雜且功耗密度更高的人工智慧基礎設施中,對高精度、即時監控和控制的需求不斷成長,推動了多通道ADC/DAC細分市場在資料中心半導體市場中實現最高的複合年成長率。隨著資料中心規模的擴大以適應高效能運算(HPC)和人工智慧(AI)工作負載,同時監控CPU、GPU、記憶體和電源系統中的多個類比訊號(電壓、電流、溫度和氣流)的需求日益成長。多通道ADC能夠有效率地將眾多類比輸入轉換為數位資料,用於系統分析,而DAC則能夠實現對電源和溫度控管管理系統的精細控制。向智慧軟體定義資料中心和自主最佳化的轉變進一步加速了這些轉換器的應用,因為它們在閉合迴路控制系統中至關重要。此外,48V系統和分散式電源管理等先進電源架構的普及也需要高通道資料擷取來提高精度和響應速度。與單通道解決方案相比,多通道ADC/DAC因其更高的整合度、更小的基板空間和更低的系統成本而變得越來越有吸引力。由於這些設備在實現預測性維護、提高能源效率和系統可靠性方面發揮重要作用,因此預計它們將經歷最快的成長。

本報告深入分析了全球資料中心半導體市場,包括關鍵促進因素、限制因素、挑戰、機會以及到 2029 年的預測。

目錄

第1章 市場動態

- 關鍵促進因素、限制因素、機會與挑戰分析

- 市場動態—促進因素

- 市場動態—限制因素

- 市場動態—機遇

- 市場動態—挑戰

- 資料中心生態系統

- CPU伺服器成本結構/材料清單(BOM)

- 配備 NVIDIA A100 GPU 的伺服器價格約為標準 CPU 伺服器的 15 倍。

- 配備 NVIDIA H100 GPU 的伺服器價格約為 CPU 伺服器的 32 倍,約為 A100 系列系統的兩倍。

- AI伺服器採用率與市場成長前景

- 資料保護、在地化和人工智慧相關標準

- 資料保護和在地化方面的標準正在推動新興市場的資料中心投資。

- 人工智慧監管格局

- 透過超大規模資料中心業者資料中心實現未來資料中心發展

- 雲端服務供應商主導的資料中心擴建計畫:按地區分類

- 生成式人工智慧:超大規模資料中心業者的新機遇

- 生成式人工智慧:超大規模資料中心業者的革命性機會

- 超大規模資料中心業者能夠實現快速硬體升級,以支援生成式人工智慧。

- 生成式人工智慧領域超大規模資料中心業者資料中心的發展

- 雲端服務供應商的資本支出和成長前景(2020-2029 年)

- 人工智慧的發展正在推動通訊服務供應商加大對IT和資料中心基礎設施的投資。

- GPU 功率額定值

- 資料中心GPU創新,採用更高TDP(熱設計功耗)以支援高階AI運算。

- 資料中心的能耗

- 預計未來五年資料中心的電力消耗將成長約十倍。

- AI半導體市場(2023-2029)

- 人工智慧半導體市場:按處理器分類(2023-2029 年)

- 人工智慧半導體市場:按感測器類型分類(2023-2029 年)

- 人工智慧半導體市場:按性別分類的連結性(2023-2029 年)

- 人工智慧半導體市場:以供電方式分類(2023-2029 年)

- 人工智慧半導體市場:按模擬類型分類(2023-2029 年)

第2章:市場前景

- 雲端資料中心半導體市場(2023-2029 年)

- 雲端資料中心半導體市場:依產品分類(2023-2029 年)

- 雲端資料中心:人工智慧半導體市場按處理器類型分類(2023-2029 年)

- 雲端資料中心:人工智慧半導體市場(按DRAM和NAND分類)(2023-2029年)

- 雲端資料中心:按連接設備分類的人工智慧半導體市場(2023-2029 年)

- 雲端資料中心:AI半導體市場依功率組件分類(2023-2029年)

- 雲端資料中心:人工智慧半導體市場及其他模擬元件(2023-2029 年)

- 雲端服務供應商收入佔有率:按行業分類(2023 年)

- 伺服器採購:按雲端服務供應商分類(2020-2029 年)

- 競爭格局

- 按公司分類的市場佔有率分析:資料中心邊緣處理器市場(2023-2024)

- 模擬裝置對雲端資料中心市場的影響

第3章附錄

The data center semiconductor market is expected to grow from USD 86.8 billion in 2024 to USD 265.8 billion by 2029, reflecting a 25.1% CAGR over the period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2029 |

| Base Year | 2023 |

| Forecast Period | 2024-2029 |

| Units Considered | Value (USD Billion) |

| Segments | By Processor, Connectivity, Power and Region |

| Regions covered | North America, Europe, APAC, RoW |

Enterprises are increasingly deploying generative AI for applications such as content creation, customer service automation, drug discovery, and personalized marketing. This widespread adoption is significantly increasing demand for high-performance AI servers capable of handling intensive workloads.

"Power stage segment will hold largest market share in 2029."

The power stage segment is projected to hold the largest share of the data center semiconductor market by 2029, primarily because it is fundamental to efficient power conversion and delivery across every critical component within a data center. Modern AI-driven workloads-especially those powered by GPUs and custom accelerators-require extremely high current at low voltages, placing significant demands on power delivery networks. Power stages, which integrate key elements such as MOSFETs and gate drivers, are essential for converting and regulating this power efficiently while minimizing losses and heat generation. As server architectures become more power-dense, each CPU, GPU, memory module, and networking chip requires multiple power stages, leading to high unit volumes per server. Additionally, the industry-wide shift toward 48V power distribution systems in hyperscale data centers is increasing the need for advanced, high-efficiency power stages capable of handling higher input voltages and delivering precise output. Furthermore, energy efficiency has become a top priority due to rising electricity costs and sustainability goals. Power stages directly influence conversion efficiency and thermal performance, making them a critical investment area for data center operators. Their widespread deployment, high value contribution, and essential role in enabling reliable, efficient, and scalable AI infrastructure collectively drive their dominant market share.

"Multi-channel ADC/DAC is estimated to record the highest CAGR during the forecast period."

The multi-channel ADC/DAC segment is expected to post the highest CAGR in the data center semiconductor market, driven by the growing need for precise, real-time monitoring and control in increasingly complex, power-dense AI infrastructure. As data centers scale to support high-performance computing and AI workloads, there is a growing need to monitor multiple analog signals simultaneously-such as voltage, current, temperature, and airflow-across CPUs, GPUs, memory, and power delivery systems. Multi-channel ADCs efficiently convert numerous analog inputs into digital data for system analytics, while DACs enable fine-grained control of power and thermal management systems. The transition toward intelligent, software-defined data centers and autonomous optimization further accelerates adoption, as these converters are critical to closed-loop control systems. Additionally, the proliferation of advanced power architectures-such as 48V systems and distributed power management-requires high-channel-count data acquisition to improve accuracy and responsiveness. Compared with single-channel solutions, multi-channel ADC/DACs offer higher integration, reduced board space, and lower system cost, making them increasingly attractive. Their role in enabling predictive maintenance, energy efficiency, and system reliability positions them for the fastest growth.

Extensive primary interviews were conducted with key industry experts in the data center semiconductor market to determine and verify the market size for segments and subsegments identified through secondary research. The breakdown of primary participants for the report is provided below:

The study contains insights from various industry experts, including component suppliers, Tier 1 companies, and OEMs. The breakdown of the primary participants is as follows:

- By Company Type: Tier 1-50%, Tier 2-20%, and Tier 3-30%

- By Designation: C-level-20%, Directors-30%, and Others-50%

- By Region: North America-40%, Europe-20%, Asia Pacific-30%, and RoW-10%

Research Coverage:

This research report categorizes the data center semiconductor market by processor type, DRAM & NAND, sensors, power, connectivity, and other analog devices. It describes the major drivers, restraints, challenges, and opportunities in the data center semiconductor market and forecasts the market through 2029.

Key Benefits of Buying the Report

The report will provide market leaders and new entrants with the closest approximations of the overall data center semiconductor market and its subsegments. It will help stakeholders understand the competitive landscape and gain insights to position their businesses more effectively and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of key drivers (continuous advancement in AI-specific hardware), restraints (high initial investment costs), opportunities (planned investments in data centers by cloud service providers), and challenges (supply chain disruptions).

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the data center semiconductor market

- Market Development: Comprehensive information about lucrative markets

- Competitive Assessment: In-depth assessment of market share and growth strategies

TABLE OF CONTENTS

1 MARKET DYNAMICS

- 1.1 ANALYSIS OF KEY DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 1.1.1 MARKET DYNAMICS - DRIVERS

- 1.1.1.1 In-house development of AI-specific hardware by hyperscalers such as TPU (Google), Trainium (AWS), Inferencia (AWS), and Maia 100 (Meta)

- 1.1.1.2 High demand for dedicated AI processors with surging need for parallel computing in hyperspectral data centers

- 1.1.2 MARKET DYNAMICS - RESTRAINTS

- 1.1.2.1 Extended lead time for enterprise customers due to demand-supply imbalance for GPUs

- 1.1.3 MARKET DYNAMICS - OPPORTUNITIES

- 1.1.3.1 Accelerating AI-optimized data center expansion by hyperscalers

- 1.1.4 MARKET DYNAMICS - CHALLENGES

- 1.1.4.1 NVIDIA's dominance in data center GPUs creating ecosystem dependence

- 1.1.1 MARKET DYNAMICS - DRIVERS

- 1.2 DATA CENTER ECOSYSTEM

- 1.2.1 CPU SERVER COST STRUCTURE/BILL OF MATERIAL (BOM)

- 1.2.2 SERVERS WITH NVIDIA A100 GPUS COST ~15X MORE THAN STANDARD CPU SERVERS

- 1.2.3 SERVERS WITH NVIDIA H100 GPUS COST ~32X MORE THAN CPU SERVERS AND ~2X MORE THAN A100-BASED SYSTEMS

- 1.2.4 AI SERVER ADOPTION AND MARKET GROWTH OUTLOOK

- 1.2.4.1 30% of data center servers to be equipped with AI semiconductors by 2029

- 1.3 DATA PROTECTION-, LOCALIZATION-, AND AI-RELATED NORMS

- 1.3.1 DATA PROTECTION AND LOCALIZATION NORMS DRIVING DATA CENTER INVESTMENT IN EMERGING COUNTRIES

- 1.3.2 ARTIFICIAL INTELLIGENCE (AI) REGULATORY LANDSCAPE

- 1.3.2.1 Global regulatory efforts to address AI-related risks

- 1.3.2.1.1 Global overview of AI regulatory frameworks and policy drivers

- 1.3.2.1 Global regulatory efforts to address AI-related risks

- 1.4 UPCOMING DATA CENTER DEPLOYMENTS BY HYPERSCALERS

- 1.4.1 CLOUD SERVICE PROVIDER-LED DATA CENTER EXPANSION IN FUTURE, BY REGION

- 1.5 GENERATIVE AI: EMERGING OPPORTUNITY FOR HYPERSCALERS

- 1.5.1 GENERATIVE AI: TRANSFORMATIVE OPPORTUNITY FOR HYPERSCALERS

- 1.5.2 RAPID UPGRADES OF HARDWARE BY HYPERSCALERS TO SUPPORT GENERATIVE AI

- 1.5.2.1 Strategic investments in AI infrastructure fueling generative AI ecosystem

- 1.5.3 HYPERSCALERS GROWTH IN GENERATIVE AI

- 1.5.3.1 Generative AI expansion fueling AI infrastructure development in data centers

- 1.6 CAPITAL EXPENDITURE AND GROWTH OUTLOOK FOR CLOUD SERVICE PROVIDERS (2020-2029)

- 1.6.1 CSP INVESTMENTS IN IT AND DATA CENTER INFRASTRUCTURE DRIVEN BY AI GROWTH

- 1.7 GPU POWER RATING

- 1.7.1 DATA CENTER GPU INNOVATIONS WITH HIGHER TDP TO POWER ADVANCED AI COMPUTING

- 1.8 DATA CENTER POWER CONSUMPTION

- 1.8.1 DATA CENTER POWER CONSUMPTION TO INCREASE ~10X IN NEXT FIVE YEARS

- 1.9 AI SEMICONDUCTOR MARKET, 2023-2029

- 1.9.1 AI SEMICONDUCTOR MARKET, BY PROCESSOR, 2023-2029

- 1.9.2 AI SEMICONDUCTOR MARKET, BY SENSOR, 2023-2029

- 1.9.3 AI SEMICONDUCTOR MARKET, BY CONNECTIVITY, 2023-2029

- 1.9.4 AI SEMICONDUCTOR MARKET, BY POWER, 2023-2029

- 1.9.5 AI SEMICONDUCTOR MARKET, BY OTHER ANALOG, 2023-2029

2 MARKET POTENTIAL

- 2.1 CLOUD DATA CENTER SEMICONDUCTOR MARKET, 2023-2029

- 2.2 CLOUD DATA CENTER SEMICONDUCTOR MARKET, BY PRODUCT, 2023-2029

- 2.2.1 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY PROCESSOR TYPE, 2023-2029

- 2.2.2 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY DRAM & NAND, 2023-2029

- 2.2.3 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY CONNECTIVITY DEVICE, 2023-2029

- 2.2.4 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY POWER COMPONENT, 2023-2029

- 2.2.5 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY OTHER ANALOG COMPONENT, 2023-2029

- 2.3 REVENUE SHARE OF CLOUD SERVICE PROVIDERS, BY INDUSTRY, 2023

- 2.3.1 CLOUD SERVICE PROVIDERS: INDUSTRY REVENUE DISTRIBUTION, 2023

- 2.4 PROCUREMENT OF SERVERS BY CLOUD SERVICE PROVIDERS (IN VOLUME) FROM 2020 TO 2029

- 2.4.1 MICROSOFT WAS LARGEST AI SERVER BUYER IN 2023 WITH ~22% OF SHARE IN 2023

- 2.5 COMPETITIVE LANDSCAPE

- 2.5.1 COMPANY-WISE SHARE ANALYSIS: DATA CENTER EDGE PROCESSOR MARKET, 2023 VS. 2024

- 2.5.2 IMPLICATION FOR ANALOG DEVICES IN CLOUD DATA CENTER MARKET

3 APPENDIX

- 3.1 LIST OF ABBREVIATIONS

- 3.2 MARKET DEFINITION

- 3.2.1 AI SEMICONDUCTOR TAM, 2023

- 3.3 RESEARCH METHODOLOGY

- 3.3.1 FRAMEWORK FOR PROCESSOR TAM ESTIMATION

- 3.3.1.1 Processor TAM, 2023

- 3.3.2 FRAMEWORK FOR SENSOR TAM ESTIMATION

- 3.3.2.1 Sensor TAM, 2023

- 3.3.3 FRAMEWORK FOR CONNECTIVITY DEVICE TAM ESTIMATION

- 3.3.3.1 Connectivity device TAM, 2023

- 3.3.4 FRAMEWORK FOR POWER COMPONENT TAM ESTIMATION

- 3.3.4.1 Power component TAM, 2023

- 3.3.5 FRAMEWORK FOR OTHER ANALOG COMPONENTS TAM ESTIMATION

- 3.3.5.1 Other analog components TAM, 2023

- 3.3.6 FRAMEWORK FOR DRAM & NAND TAM ESTIMATION

- 3.3.6.1 DRAM & NAND market size calculation, 2023

- 3.3.7 COMPARISON OF GENERATIVE AI CLOUD PLATFORMS

- 3.3.1 FRAMEWORK FOR PROCESSOR TAM ESTIMATION

List of Tables

- TABLE 1 CPU SERVER: BILL OF MATERIAL (BOM), 2023

- TABLE 2 COST STRUCTURE OF GPU/AI SERVERS FOR NVIDIA'S A100, 2023

- TABLE 3 COST STRUCTURE OF GPU/AI SERVERS FOR NVIDIA'S H100, 2023

- TABLE 4 LIST OF GLOBAL DATA PROTECTION REGULATIONS

- TABLE 5 PROCESSOR TYPE-WISE POWER CONSUMPTION IN TDP (THERMAL DESIGN POWER), 2022-2025

- TABLE 6 AI SEMICONDUCTOR MARKET, BY PROCESSOR TYPE, 2023-2029 (USD BILLION)

- TABLE 7 AI SEMICONDUCTOR MARKET, BY PROCESSOR TYPE, 2023-2029 (MILLION UNITS)

- TABLE 8 AI SEMICONDUCTOR MARKET, BY SENSOR TYPE, 2023-2029 (USD MILLION)

- TABLE 9 AI SEMICONDUCTOR MARKET, BY SENSOR TYPE, 2023-2029 (THOUSAND UNITS)

- TABLE 10 AI SEMICONDUCTOR MARKET, BY CONNECTIVITY COMPONENT, 2023-2029 (USD MILLION)

- TABLE 11 AI SEMICONDUCTOR MARKET, BY CONNECTIVITY COMPONENT, 2023-2029 (THOUSAND UNITS)

- TABLE 12 AI SEMICONDUCTOR MARKET, BY POWER COMPONENT, 2023-2029 (USD MILLION)

- TABLE 13 AI SEMICONDUCTOR MARKET, BY POWER COMPONENT, 2023-2029 (MILLION UNITS)

- TABLE 14 AI SEMICONDUCTOR MARKET, BY OTHER ANALOG COMPONENT, 2023-2029 (USD MILLION)

- TABLE 15 AI SEMICONDUCTOR MARKET, BY OTHER ANALOG COMPONENT, 2023-2029 (MILLION UNITS)

- TABLE 16 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY PROCESSOR TYPE, 2023-2029 (USD BILLION)

- TABLE 17 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY PROCESSOR TYPE, 2023-2029 (MILLION UNITS)

- TABLE 18 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY DRAM, 2023-2029 (USD MILLION)

- TABLE 19 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY DRAM, 2023-2029 (PETABYTE)

- TABLE 20 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY NAND (STORAGE SSD), 2023-2029 (USD MILLION & PETABYTE)

- TABLE 21 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY SENSOR TYPE, 2023-2029 (USD MILLION)

- TABLE 22 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY SENSOR TYPE, 2023-2029 (THOUSAND UNITS)

- TABLE 23 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY CONNECTIVITY DEVICE, 2023-2029 (USD MILLION)

- TABLE 24 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY CONNECTIVITY DEVICE, 2023-2029 (THOUSAND UNITS)

- TABLE 25 INTERCONNECT MARKET, BY COMPONENT, 2023-2029 (USD MILLION)

- TABLE 26 INTERCONNECT MARKET, BY COMPONENT, 2023-2029 (MILLION UNITS)

- TABLE 27 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY POWER COMPONENT, 2023-2029 (USD MILLION)

- TABLE 28 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY POWER COMPONENT, 2023-2029 (MILLION UNITS)

- TABLE 29 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY OTHER ANALOG COMPONENT, 2023-2029 (USD MILLION)

- TABLE 30 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET, BY OTHER ANALOG, 2023-2029 (MILLION UNITS)

- TABLE 31 TO CAPITALIZE ON AI OPPORTUNITY, ADI SHOULD DEVELOP DATA CENTER-SPECIFIC PRODUCT PORTFOLIO

- TABLE 32 PROCESSOR TAM, 2023

- TABLE 33 EDGE PROCESSOR/GPU TAM, 2023

- TABLE 34 (TPU, TRAINIUM, INFERENTIA, ALI, BIREN, ETC.) TAM, 2023

- TABLE 35 CPU TAM, 2023

- TABLE 36 SENSOR TAM, 2023

- TABLE 37 HUMIDITY SENSOR TAM, 2023

- TABLE 38 AIRFLOW SENSOR TAM, 2023

- TABLE 39 TEMPERATURE SENSOR AT PROCESSOR LEVEL, 2023

- TABLE 40 TEMPERATURE SENSOR AT RACK LEVEL, 2023

- TABLE 41 TEMPERATURE SENSOR AT SERVER LEVEL, 2023

- TABLE 42 CONNECTIVITY DEVICE TAM, 2023

- TABLE 43 NIC/ETHERNET ADAPTERS TAM, 2023

- TABLE 44 SWITCHES TAM, 2023

- TABLE 45 INTERCONNECTS TAM, 2023

- TABLE 46 POWER COMPONENT TAM, 2023

- TABLE 47 POWER COMPONENTS AT GPU/EDGE PROCESSOR LEVEL, 2023

- TABLE 48 POWER COMPONENTS AT AI SERVER LEVEL, 2023

- TABLE 49 OTHER ANALOG COMPONENTS TAM, 2023

- TABLE 50 OTHER ANALOG COMPONENTS AT SERVER LEVEL, 2023

- TABLE 51 FAN CONTROLLER AT SERVER LEVEL, 2023

- TABLE 52 PROCESSOR TYPE TAM, 2023

- TABLE 53 DRAM CALCULATION FOR CPU/SYSTEM

- TABLE 54 DRAM CALCULATION FOR EDGE PROCESSORS/ASIC

- TABLE 55 NAND (STORAGE SSD) CALCULATION PER SERVER

- TABLE 56 SIZE AND CAPACITY OF UPCOMING DATA CENTERS BY HYPERSCALERS

List of Figures

- FIGURE 1 MARKET DYNAMICS: ANALYSIS OF KEY DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 2 DATA CENTER ECOSYSTEM ANALYSIS

- FIGURE 3 CPU SERVER: BILL OF MATERIAL (BOM) SHARE, 2023

- FIGURE 4 NVIDIA A100 SERVER: BILL OF MATERIAL (BOM) SHARE, 2023

- FIGURE 5 NVIDIA H100 SERVER: BILL OF MATERIAL (BOM) SHARE, 2023

- FIGURE 6 GLOBAL OVERALL SERVER & ARTIFICIAL INTELLIGENCE (AI) SERVER SHIPMENT, 2023-2029 (THOUSAND UNITS)

- FIGURE 7 REGIONAL STATUS OF DATA PROTECTION AND PRIVACY LAWS WORLDWIDE (2021)

- FIGURE 8 UPCOMING DEPLOYMENTS OF DATA CENTER BY CLOUD SERVICE PROVIDER IN VARIOUS REGIONS

- FIGURE 9 MARKET SHARE OF TOP VENDORS IN FUNDAMENTAL MODELS AND PLATFORMS FOR GENERATIVE AI, 2023

- FIGURE 10 ADOPTION RATE OF GENERATIVE AI USE CASES, BY REGION, 2023

- FIGURE 11 NEW SERVICE OPPORTUNITIES IN GEN AI

- FIGURE 12 CAPITAL EXPENDITURES OF GLOBAL CLOUD SERVICE PROVIDERS AND HYPERSCALERS, 2020-2029

- FIGURE 13 GLOBAL SHARE OF CAPITAL EXPENDITURES BY LEADING CLOUD SERVICE PROVIDERS AND HYPERSCALERS, 2023

- FIGURE 14 MARKET SHARE OF GLOBAL CSPS AND HYPERSCALERS' SPENDING ON IT EQUIPMENT, 2023

- FIGURE 15 NVIDIA'S DATACENTER GPU POWER CONSUMPTION IN TDP (THERMAL DESIGN POWER)

- FIGURE 16 INTEL DATACENTER GPU POWER CONSUMPTION IN TDP (THERMAL DESIGN POWER)

- FIGURE 17 GLOBAL DATA CREATION, 2018-2035

- FIGURE 18 GLOBAL DATA CENTER POWER CONSUMPTION, 2020-2030 (TERAWATT-HOUR)

- FIGURE 19 AI SEMICONDUCTOR MARKET IN TERMS OF VALUE, BY PROCESSOR, 2023-2029

- FIGURE 20 AI SEMICONDUCTOR MARKET IN TERMS OF VOLUME, BY PROCESSOR, 2023-2029

- FIGURE 21 AI SEMICONDUCTOR MARKET IN TERMS OF VALUE, BY SENSOR, 2023-2029

- FIGURE 22 AI SEMICONDUCTOR MARKET IN TERMS OF VOLUME, BY SENSOR, 2023-2029

- FIGURE 23 AI SEMICONDUCTOR MARKET IN TERMS OF VALUE, BY CONNECTIVITY, 2023-2029

- FIGURE 24 AI SEMICONDUCTOR MARKET IN TERMS OF VOLUME, BY CONNECTIVITY, 2023-2029

- FIGURE 25 AI SEMICONDUCTOR MARKET IN TERMS OF VALUE, BY POWER, 2023-2029

- FIGURE 26 AI SEMICONDUCTOR MARKET IN TERMS OF VOLUME, BY POWER, 2023-2029

- FIGURE 27 AI SEMICONDUCTOR MARKET IN TERMS OF VALUE, BY OTHER ANALOG, 2023-2029

- FIGURE 28 AI SEMICONDUCTOR MARKET IN TERMS OF VOLUME, BY OTHER ANALOG, 2023-2029

- FIGURE 29 CLOUD DATA CENTER AI SEMICONDUCTOR MARKET IN TERMS OF VALUE, 2023-2029

- FIGURE 30 CLOUD DATA CENTER AI SEMICONDUCTOR MARKET SHARE IN TERMS OF VALUE, BY PRODUCT, 2023 VS. 2029

- FIGURE 31 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET IN TERMS OF VALUE, BY PROCESSOR, 2023-2029

- FIGURE 32 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET IN TERMS OF VOLUME, BY PROCESSOR, 2023-2029

- FIGURE 33 PROCESSOR MARKET SHARE IN TERMS OF VOLUME (%), BY PRODUCT, 2023 VS. 2029

- FIGURE 34 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET IN TERMS OF VALUE, BY DRAM, 2023-2029

- FIGURE 35 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET IN TERMS OF VOLUME, BY DRAM, 2023-2029

- FIGURE 36 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET IN TERMS OF VALUE, BY NAND (STORAGE SSD), 2023-2029

- FIGURE 37 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET IN TERMS OF VOLUME, BY NAND (STORAGE SSD), 2023-2029

- FIGURE 38 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET IN TERMS OF VALUE, BY SENSOR, 2023-2029

- FIGURE 39 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET IN TERMS OF VOLUME, BY SENSOR, 2023-2029

- FIGURE 40 SENSOR TYPE MARKET SHARE IN TERMS OF VOLUME (%), 2023 VS. 2029

- FIGURE 41 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET IN TERMS OF VALUE, BY CONNECTIVITY, 2023-2029

- FIGURE 42 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET IN TERMS OF VOLUME, BY CONNECTIVITY, 2023-2029

- FIGURE 43 CONNECTIVITY COMPONENT MARKET SHARE IN TERMS OF VOLUME (%), 2023 VS. 2029

- FIGURE 44 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET IN TERMS OF VALUE, BY POWER, 2023-2029

- FIGURE 45 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET IN TERMS OF VOLUME, BY POWER, 2023-2029

- FIGURE 46 POWER COMPONENT MARKET SHARE IN TERMS OF VOLUME (%), 2023 VS. 2029

- FIGURE 47 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET IN TERMS OF VALUE, BY OTHER ANALOG, 2023-2029

- FIGURE 48 CLOUD DATA CENTER: AI SEMICONDUCTOR MARKET IN TERMS OF VOLUME, BY OTHER ANALOG, 2023-2029

- FIGURE 49 OTHER ANALOG COMPONENT MARKET SHARE IN TERMS OF VOLUME (%), 2023 VS. 2029

- FIGURE 50 ICT VERTICAL CAPTURED ONE-THIRD OF GLOBAL CLOUD SERVICES REVENUE IN 2023

- FIGURE 51 AI SERVER PROCUREMENT BY CLOUD SERVICE PROVIDERS IN TERMS OF VOLUME, 2020-2029

- FIGURE 52 DATA CENTER EDGE PROCESSOR MARKET SHARE IN TERMS OF VOLUME, BY COMPANY, 2023 VS. 2024

- FIGURE 53 DATA CENTER EDGE PROCESSOR MARKET SHARE IN TERMS OF VOLUME, BY PRODUCT, 2023 VS. 2024

- FIGURE 54 AI SEMICONDUCTOR TAM, 2023

- FIGURE 55 TOTAL AI TAM: USD 77.1 BN CAGR (2024-2029): 25-30%

全球資料中心晶片市場:按組件、資料中心規模、應用、最終用戶和地區分類-預測至2032年

全球資料中心晶片市場:按組件、資料中心規模、應用、最終用戶和地區分類-預測至2032年 SiC/GaN功率半導體突破了「AI電力牆」,重塑了資料中心電源

SiC/GaN功率半導體突破了「AI電力牆」,重塑了資料中心電源 資料中心晶片市場:2026-2032年全球市場預測(按產品類型、技術、製程技術、應用和最終用戶分類)

資料中心晶片市場:2026-2032年全球市場預測(按產品類型、技術、製程技術、應用和最終用戶分類) 全球資料中心晶片市場規模、佔有率、趨勢和成長分析報告(2026-2034)

全球資料中心晶片市場規模、佔有率、趨勢和成長分析報告(2026-2034) 人工智慧和資料中心晶片市場分析及預測(至2035年):按類型、產品類型、服務、技術、組件、應用、形式、材料類型、部署形式和最終用戶分類

人工智慧和資料中心晶片市場分析及預測(至2035年):按類型、產品類型、服務、技術、組件、應用、形式、材料類型、部署形式和最終用戶分類 資料中心CPU市場:全球市場分析、市場規模、市場佔有率及按晶片類型、資料中心規模、產業、國家及地區分類的預測-2025-2032年PCIe連接器市場分析及至2035年預測:按類型、產品、技術、組件、應用、材質、設備、最終用戶和功能分類

資料中心CPU市場:全球市場分析、市場規模、市場佔有率及按晶片類型、資料中心規模、產業、國家及地區分類的預測-2025-2032年PCIe連接器市場分析及至2035年預測:按類型、產品、技術、組件、應用、材質、設備、最終用戶和功能分類 資料中心晶片市場報告:按晶片類型、資料中心規模、產業垂直領域和地區分類,2026-2034 年

資料中心晶片市場報告:按晶片類型、資料中心規模、產業垂直領域和地區分類,2026-2034 年 2026年全球資料中心晶片市場報告全球資料中心晶片市場:市場規模、佔有率、成長率、產業分析、依類型、應用和地區劃分的分析以及未來預測(2026-2034)

2026年全球資料中心晶片市場報告全球資料中心晶片市場:市場規模、佔有率、成長率、產業分析、依類型、應用和地區劃分的分析以及未來預測(2026-2034)