|

市場調查報告書

商品編碼

2033993

全球X光檢測器市場:按技術、應用和預測(至2031年)X-ray Detectors Market by Technology, Application Global Forecast to 2031 |

||||||

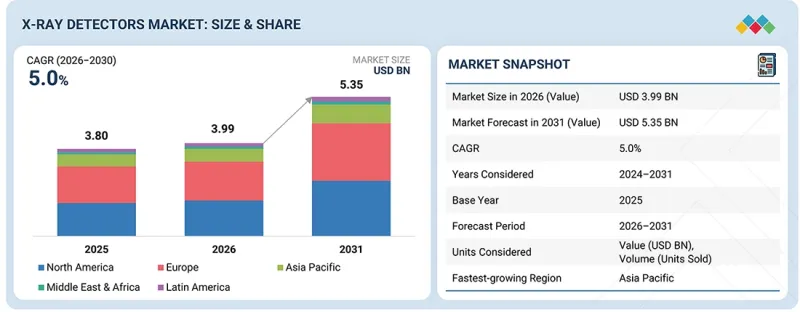

全球 X 光檢測器市場預計到 2031 年將達到 53.5 億美元,高於 2025 年的 38 億美元,預計 2026 年至 2031 年的複合年成長率為 5.0%。

| 調查範圍 | |

|---|---|

| 調查期 | 2025-2031 |

| 基準年 | 2025 |

| 預測期 | 2025-2031 |

| 單元 | 10億美元 |

| 部分 | 技術、應用、區域 |

| 目標區域 | 北美、歐洲、亞太地區、拉丁美洲、中東和非洲 |

市場促進因素包括對疾病早期精準檢測的日益重視、患者數量的增加以及慢性病負擔的加重,這些因素共同推動了對診斷影像的持續需求。同時,對醫療基礎設施現代化改造的持續投資以及向數位化成像生態系統的轉型,正在加速先進X光檢測器技術的應用。

臨床上對影像技術的依賴日益加深,推動了X光檢測器應用範圍的不斷擴大,為市場的長期成長奠定了堅實的基礎。市場正經歷著向創新主導應用模式的明顯轉變。攜帶式照護現場X光系統的廣泛應用,正在改善急診、門診和遠端醫療等場景下的影像檢查服務。

此外,將人工智慧整合到影像工作流程中,可提高診斷準確性,加快影像解讀速度,並最佳化臨床決策。檢測器靈敏度和影像品質的提升,在降低輻射暴露的同時,進一步增強了診斷信心。

按技術分類,預計平板檢測器細分市場在預測期內將實現最高的複合年成長率。

X光檢測器市場的成長主要得益於平板檢測器(FPD)技術的日益普及,預計FPD將成為所有檢測器技術中成長最快的技術。與傳統的電腦放射成像(CR)系統相比,平板檢測器具有更優異的數位成像能力,包括更高的解析度、更快的影像擷取速度和即時成像功能。這些優點有助於提高診斷準確性、簡化放射科的工作流程並降低患者的輻射暴露量,因此FPD在現代醫療圖像環境中備受推崇。推動平板檢測器市場擴張的另一個關鍵趨勢是,醫院和影像中心正從傳統的膠片和CR成像系統轉向全數位放射線放射成像平台。

就便攜性而言,預計到 2025 年,攜帶式平板檢測器細分市場將錄得最高的複合年成長率。

在X光檢測器市場,攜帶式平板檢測器(FPD)的普及速度迅猛,預計將成為成長最快的檢測器類型。這一成長主要得益於不同醫療機構對靈活的照護現場(POC)解決方案日益成長的需求。攜帶式FPD使臨床醫生能夠在患者床邊進行影像,尤其是在急診室、加護病房以及偏遠或資源匱乏的環境中。這種功能提高了工作流程效率,最大限度地減少了患者的出行,並支援在時間緊迫的情況下快速做出臨床決策。推動這一細分市場擴張的關鍵趨勢是向輕巧、無線數位檢測器的轉變,這些探測器兼具高影像品質和操作靈活性。這些系統在創傷和急診醫學領域尤其重要,因為快速可靠的影像至關重要。此外,行動X光系統部署的擴展、居家醫療服務的成長以及新興市場醫療基礎設施的持續發展,都進一步加速了對攜帶式FPD的需求。

按應用領域分類,預計到 2025 年,醫療應用領域將佔據最大的市場佔有率。

在X光檢測器市場,全球人口老化加劇和慢性病盛行率上升推動了對醫療圖像的需求成長。癌症、心血管疾病和肌肉骨骼疾病等需要頻繁的影像檢查,以便早期發現、制定治療方案和後續觀察。因此,醫療機構越來越依賴配備高性能檢測器的先進X光成像系統,以提供準確快速的診斷,這進一步鞏固了醫療應用領域在該市場的主導地位。

本報告對全球 X 光檢測器市場進行了深入分析,深入探討了關鍵促進因素和限制因素、產品開發和創新以及競爭格局。

目錄

第1章:引言

第2章執行摘要

第3章 主要發現

- X光檢測器市場概覽

- 北美X光檢測器市場:依技術分類(2025年)

- X光檢測器市場地理概況

第4章 市場概覽

- 市場動態

- 促進因素

- 抑制因子

- 機會

- 任務

- 未滿足的需求

- 相互關聯的市場與跨產業機遇

- 一級/二級/三級公司的策略性舉措

第5章 產業趨勢

- 波特五力分析

- 總體經濟指標

- GDP趨勢與預測

- 全球影像產業趨勢

- 全球X光檢測器產業的發展趨勢

- 供應鏈分析

- 原料(供應商)

- 製造業

- 銷售和分銷

- 最終用戶

- 價值鏈分析

- 研究與產品開發

- 原物料採購

- 製造業

- 分配

- 行銷與銷售

- 售後服務

- 生態系分析

- 定價分析

- 平均售價:以主要公司分類

- 平均售價趨勢:按地區分類

- 貿易分析

- 重大會議和活動(2026-2027)

- 影響客戶業務的趨勢

- 投資和資金籌措場景

- 案例研究分析

- 美國關稅在2025年的影響

- 主要關稅表

- 主要關稅稅率

- 價格影響分析

- 國家/地區

- 對最終用戶的影響

第6章:顧客趨勢與購買行為

- 決策流程

- 買方相關利益者和採購評估標準

- 招募障礙和內部挑戰

- 各個終端用戶產業尚未滿足的需求

- 監管分析

- 主要監管準則

- 美國

- 加拿大

- 英國

- 法國

- 中國

- 印度

- 巴西

- 阿拉伯聯合大公國

- 救贖方案

第7章:X光檢測器市場:依技術分類

- 平板檢測器

- 電腦X光照相術檢測器

- 線掃描檢測器

- 電荷耦合心理檢測器

- 光子計數檢測器

第8章:X光檢測器市場:按應用領域分類

- 醫療用途

- 牙科用途

- 安全/國防應用

- 獸用

- 工業用途

- 其他用途

第9章:平板檢測器市場

- 平板檢測器市場:按類型分類

- 碘化銫平板檢測器

- 硫氧化钆

- 非晶矽

- 無定形硒

- CMOS

- 其他平板檢測器

- 平板檢測器市場:按面板類型分類

- 大面積平板檢測器

- 中面積平板檢測器

- 小面積平板檢測器

- 平板檢測器市場,便攜性

- 攜帶式平板檢測器

- 固定平板檢測器

- 平板檢測器市場:依平台分類

- 數位平板檢測器

- 附加平板檢測器

第10章:X光檢測器市場:按地區分類

- 北美洲

- 美國

- 加拿大

- 歐洲

- 德國

- 法國

- 英國

- 義大利

- 西班牙

- 其他歐洲國家

- 亞太地區

- 日本

- 中國

- 印度

- 澳洲

- 韓國

- 亞太其他地區

- 拉丁美洲

- 巴西

- 墨西哥

- 其他拉丁美洲

- 中東和非洲

- 促進市場成長的公私合營

- 海灣合作理事會國家

- 其他中東和非洲

第11章 競爭格局

- 概述

- 主要參與企業的策略

- 收入分析

- 市佔率分析

- X光檢測器供應商的評估和財務指標

- 品牌/產品比較分析

- 企業評估矩陣

- 新創企業/中小企業評估矩陣

- 競爭性標竿分析

- 新創企業/中小企業的競爭標竿分析

- 競爭格局與趨勢

第12章:公司簡介

- 大公司

- VAREX IMAGING

- THALES

- CANON INC.

- KONICA MINOLTA, INC.

- AGFA-GEVAERT GROUP

- CARESTREAM HEALTH

- FUJIFILM HOLDINGS CORPORATION

- TELEDYNE TECHNOLOGIES INCORPORATED

- ANALOGIC CORPORATION

- HAMAMATSU PHOTONICS KK.

- RAYENCE

- DRTECH

- DETECTION TECHNOLOGY PLC.

- RIGAKU CORPORATION

- ACTEON

- 其他公司

- ASTEL

- NEW MEDICAL IMAGING CO., LTD.

- MOXTEK, INC.

- JPI HEALTHCARE SOLUTIONS

- IBIS SRL

- VIEWORKS CO., LTD.

- KA IMAGING

- IRAY TECHNOLOGY

- DECTRIS

- PEXRAYTECH

第13章:調查方法

第14章附錄

The global X-ray detectors market is projected to reach USD 5.35 billion by 2031 from USD 3.80 billion in 2025, at a CAGR of 5.0% from 2026 to 2031.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2025-2031 |

| Base Year | 2025 |

| Forecast Period | 2025-2031 |

| Units Considered | Value (USD billion) |

| Segments | Technology, Application, and Region |

| Regions covered | North America, Europe, Asia Pacific, Latin America, and the Middle East & Africa |

The market is driven by an increasing emphasis on early and accurate disease detection, coupled with a rising patient pool and a growing burden of chronic conditions, which is driving sustained demand for diagnostic imaging. In parallel, ongoing investments in healthcare infrastructure modernization and the transition toward digital imaging ecosystems are accelerating the adoption of advanced X-ray detector technologies.

The expanding clinical reliance on imaging across multiple specialties continues to broaden the application scope of X-ray detectors, establishing a strong foundation for long-term market growth. The market is witnessing a clear shift toward innovation-led adoption. The increasing deployment of portable and point-of-care X-ray systems is enhancing access to imaging in emergencies, outpatient, and remote care settings.

Additionally, integrating artificial intelligence (AI) into imaging workflows improves diagnostic accuracy, enabling faster image interpretation and optimizing clinical decision-making. Advancements in detector sensitivity and image quality are further strengthening diagnostic confidence while reducing radiation exposure.

By technology, the flat-panel detectors segment is expected to register the highest CAGR during the forecast period.

By technology, the X-ray detectors market is segmented into flat-panel detectors, computed radiography detectors, line scan detectors, charge-coupled device detectors, and photon-counting detectors . The growth of the X-ray detectors market is driven by the increasing adoption of flat-panel detectors (FPD) technology, which is expected to record the highest growth among detector technologies. Flat-panel detectors offer superior digital imaging capabilities, including higher image resolution, faster image acquisition, and real-time imaging functionality compared to traditional computed radiography (CR) systems. These advantages improve diagnostic accuracy, enhance workflow efficiency in radiology departments, and help reduce patient radiation exposure, making FPDs highly preferred in modern medical imaging environments. Another important trend supporting the expansion of flat-panel detectors is the ongoing transition from conventional film-based and CR imaging systems to fully digital radiography platforms across hospitals and diagnostic imaging centers.

By portability, the portable flat-panel detectors segment accounted for the highest CAGR of the market in 2025.

The X-ray detectors market is witnessing strong adoption of portable flat-panel detectors (FPDs), which are projected to grow the fastest among detector formats. The increasing need for flexible, point-of-care imaging solutions across diverse healthcare settings primarily drives this growth. Portable FPDs enable clinicians to conduct imaging at the patient's bedside, particularly in emergency departments, intensive care units, and remote or resource-constrained environments. This capability enhances workflow efficiency, minimizes patient movement, and supports faster clinical decision-making in time-sensitive scenarios. A key trend underpinning this segment's expansion is the shift toward lightweight, wireless digital detectors that combine high image quality with operational mobility. These systems are particularly critical in trauma and emergency care, where rapid and reliable imaging is essential. Additionally, the rising deployment of mobile X-ray systems, the expansion of home healthcare services, and ongoing healthcare infrastructure development in emerging markets are further accelerating demand for portable FPDs.

By application, the medical applications segment accounted for the highest market share in 2025.

The X-ray detectors market is experiencing an increasing demand for medical imaging driven by the rising prevalence of chronic diseases and the growing aging population worldwide. Conditions such as cancer, cardiovascular disorders, and musculoskeletal diseases require frequent diagnostic imaging for early detection, treatment planning, and disease monitoring. As a result, healthcare providers are increasingly relying on advanced X-ray imaging systems equipped with high-performance detectors to deliver accurate, rapid diagnoses, thereby strengthening the dominance of the medical application segment in the market.

Another important trend supporting this growth is the rapid adoption of digital radiography systems across hospitals and diagnostic imaging centers. Continuous investments in healthcare infrastructure, particularly in developed regions such as the United States, along with increasing funding for advanced medical imaging technologies, are further accelerating the demand for high-quality X-ray detectors. The ongoing modernization of radiology departments and the need for faster, more efficient diagnostic workflows are encouraging healthcare facilities to adopt advanced detector technologies, thereby reinforcing the medical segment as the largest application area in the global X-ray detectors market .

Asia Pacific is expected to register the highest growth rate in the market during the forecast period.

The rapid expansion of healthcare infrastructure across the Asia-Pacific region is driving growth in the X-ray detectors market. Countries such as China and India, along with several Southeast Asian nations, are experiencing rapid growth in healthcare facilities, rising healthcare expenditures, and increasing demand for advanced diagnostic imaging technologies. The region's large and growing population, coupled with the rising prevalence of chronic diseases and greater awareness of early disease diagnosis, is significantly increasing demand for modern digital X-ray systems equipped with high-performance detectors.

Another important trend supporting market growth is the rising level of government and private sector investment in healthcare infrastructure. The construction of new hospitals, expansion of diagnostic imaging centers, and increased funding for advanced medical technologies are accelerating the adoption of digital radiography systems across the region. In addition, the presence of local X-ray equipment manufacturers and the growing use of cost-effective digital imaging solutions are further strengthening the market. These factors collectively position Asia-Pacific as the fastest-growing region in the global X-ray detectors market.

A breakdown of the primary participants referred to for this report is provided below:

- By Company Type: Tier 1 (40%), Tier 2 (30%), and Tier 3 (30%)

- By Designation: C-level Executives (55%), Directors (27%), and Others (18%)

- By Region: North America (35%), Europe (32%), Asia Pacific (25%), Latin America (6%), and the Middle East & Africa (2%)

The prominent players in this market are Agfa-Gevaert Group (Belgium), Analogic Corporation (US), Canon Inc. (Japan), Carestream Health (US), Detection Technology Plc (Finland), DRTECH (South Korea), Fujifilm Holdings Corporation (Japan), Hamamatsu Photonics K.K. (Japan), iRay Group (China), Konica Minolta Inc. (Japan), New Medical Imaging Co., Ltd (China), Rigaku Holdings Corporation (Japan), Teledyne Technologies (US), Thales Group (France), Varex Imaging (US), among others.

Research Coverage

The X-ray detectors market is segmented by technology, application, end user, and region. Key factors influencing market growth include driving forces, restraints, opportunities, and challenges for stakeholders. The report also reviews the leading companies competing in the X-ray detectors market. A micro-level analysis can be conducted to examine trends, growth opportunities, and contributions to the market. Additionally, it highlights potential revenue growth opportunities across various market segments in five major regions.

Key Benefits of Buying the Report

The report is valuable for new entrants to the X-ray detectors market, as it provides comprehensive market information. This information is essential for understanding various investment opportunities. The report provides insights into both key and smaller players in the market, which can help create a solid basis for risk analysis when making investment decisions. It accurately segments the market by end users and regions, providing focused insights into specific market segments. Additionally, the report highlights key trends, challenges, growth drivers, and opportunities to support strategic decision-making through a thorough analysis.

The report provides insights into the following points:

- Key drivers (expanding applications of X-ray detectors, investments to advance healthcare facilities and digital imaging technologies), restraints (stringent regulatory requirements, health hazards of full-body scanning), opportunities (growing demand for portable and mobile imaging, development of advanced detector materials, technological advancements in detector technology), and challenges (lack of skilled radiologists and technicians, increasing adoption of refurbished X-ray units)

- Product Development/Innovation: Emerging technologies in space, R&D, recent product launches & approvals in the X-ray detectors market

- Market Growth: In-depth insights into remunerative markets report to analyze the X-ray detectors market across varied geographies

- Market Diversification: Detailed analysis of new products, unexplored geographies, latest trends, and investments in the X-ray detectors market

- Competitive Assessment: Detailed assessment of market share, service offerings, leading strategies of major players such as Canon Inc. (Japan), (South Korea), Fujifilm Holdings Corporation (Japan), Hamamatsu Photonics K.K. (Japan), iRay Group (China), Teledyne Technologies (US), Thales Group (France), Varex Imaging (US).

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 MARKETS COVERED

- 1.3.2 INCLUSIONS & EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.4 RESEARCH LIMITATIONS

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS

- 2.2 DISRUPTIVE TRENDS IN X-RAY DETECTORS MARKET

- 2.3 HIGH-GROWTH SEGMENTS

- 2.4 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 X-RAY DETECTORS MARKET OVERVIEW

- 3.2 NORTH AMERICA: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2025

- 3.3 GEOGRAPHIC SNAPSHOT OF X-RAY DETECTORS MARKET

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Increasing target population

- 4.2.1.2 Expanding applications of X-ray detectors

- 4.2.1.3 Investments to advance healthcare facilities and digital imaging technologies

- 4.2.1.4 Rising prevalence of animal diseases and growing number of veterinary practitioners

- 4.2.1.5 Growing demand for cosmetic dentistry

- 4.2.1.6 Integration of AI and advanced imaging software

- 4.2.2 RESTRAINTS

- 4.2.2.1 Stringent regulatory requirements

- 4.2.2.2 Health hazards of full-body scanning

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Growing demand for portable and mobile imaging

- 4.2.3.2 Development of advanced detector materials

- 4.2.3.3 Technological advancements in detector technology

- 4.2.3.4 Growing adoption of digital radiography systems

- 4.2.4 CHALLENGES

- 4.2.4.1 Lack of skilled radiologists and technicians

- 4.2.4.2 Increasing adoption of refurbished X-ray units

- 4.2.4.3 Budget constraints in hospitals

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER1/2/3 PLAYERS

- 4.5.1 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN X-RAY DETECTORS MARKET

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 BARGAINING POWER OF BUYERS

- 5.1.2 BARGAINING POWER OF SUPPLIERS

- 5.1.3 THREAT OF NEW ENTRANTS

- 5.1.4 THREAT OF SUBSTITUTES

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECAST

- 5.2.3 TRENDS IN GLOBAL DIAGNOSTIC IMAGING INDUSTRY

- 5.2.4 TRENDS IN GLOBAL X-RAY DETECTORS INDUSTRY

- 5.3 SUPPLY CHAIN ANALYSIS

- 5.3.1 RAW MATERIAL (SUPPLIERS)

- 5.3.2 MANUFACTURING

- 5.3.3 SALES & DISTRIBUTION

- 5.3.4 END USERS

- 5.4 VALUE CHAIN ANALYSIS

- 5.4.1 RESEARCH & PRODUCT DEVELOPMENT

- 5.4.2 RAW MATERIAL PROCUREMENT

- 5.4.3 MANUFACTURING

- 5.4.4 DISTRIBUTION

- 5.4.5 MARKETING & SALES

- 5.4.6 POST-SALES SERVICES

- 5.5 ECOSYSTEM ANALYSIS

- 5.6 PRICING ANALYSIS

- 5.6.1 AVERAGE SELLING PRICE, BY KEY PLAYER

- 5.6.2 AVERAGE SELLING PRICE TREND, BY REGION

- 5.7 TRADE ANALYSIS

- 5.8 KEY CONFERENCES AND EVENTS (2026-2027)

- 5.9 TRENDS IMPACTING CUSTOMER BUSINESS

- 5.9.1 RISING ADOPTION OF PORTABLE AND WIRELESS IMAGING SOLUTIONS

- 5.10 INVESTMENT & FUNDING SCENARIO

- 5.11 CASE STUDY ANALYSIS

- 5.12 IMPACT OF 2025 US TARIFF

- 5.12.1 INTRODUCTION

- 5.12.2 KEY TARIFF RATES

- 5.12.3 KEY TARIFF RATES

- 5.12.4 PRICE IMPACT ANALYSIS

- 5.12.5 IMPACT ON COUNTRY/REGION

- 5.12.5.1 US

- 5.12.5.2 Europe

- 5.12.5.3 Asia Pacific

- 5.12.6 IMPACT ON END USERS

6 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 6.1 INTRODUCTION

- 6.2 DECISION-MAKING PROCESS

- 6.3 BUYER STAKEHOLDERS & BUYING EVALUATION CRITERIA

- 6.3.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 6.4 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 6.5 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES

- 6.6 REGULATORY ANALYSIS

- 6.6.1 KEY REGULATORY BODIES AND GOVERNMENT AGENCIES

- 6.6.1.1 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.6.1.2 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.6.1.3 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.6.1.4 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.6.1.5 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES AND OTHER ORGANIZATIONS

- 6.6.1 KEY REGULATORY BODIES AND GOVERNMENT AGENCIES

- 6.7 KEY REGULATORY GUIDELINES

- 6.7.1 US

- 6.7.2 CANADA

- 6.7.3 UK

- 6.7.4 FRANCE

- 6.7.5 CHINA

- 6.7.6 INDIA

- 6.7.7 BRAZIL

- 6.7.8 UAE

- 6.8 REIMBURSEMENT SCENARIO

- 6.8.1 INDUSTRY STANDARDS

7 X-RAY DETECTORS MARKET, BY TECHNOLOGY

- 7.1 INTRODUCTION

- 7.2 FLAT PANEL DETECTORS

- 7.2.1 RAPID ADVANCEMENTS IN FLAT-PANEL DETECTORS FOR X-RAY IMAGING AND IMPACT ON MEDICAL APPLICATIONS - KEY DRIVERS

- 7.3 COMPUTED RADIOGRAPHY DETECTORS

- 7.3.1 ENHANCED IMAGING QUALITY, STREAMLINED CASSETTE HANDLING, AND OPTIMIZED IMAGING PLATE COSTS TO BOOST ADOPTION

- 7.4 LINE-SCAN DETECTORS

- 7.4.1 SURGING TECHNOLOGICAL PROGRESS FUELS DEMAND IN CT APPLICATIONS

- 7.5 CHARGE-COUPLED DEVICE DETECTORS

- 7.5.1 SEGMENT DRIVEN BY ABILITY TO DETECT VERY WEAK LIGHT SIGNALS

- 7.6 PHOTON COUNTING DETECTORS

- 7.6.1 COST EFFICIENCY AND RAPID PROCESSING TIMES TO DRIVE INCREASED DEMAND

8 X-RAY DETECTORS MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- 8.2 MEDICAL APPLICATIONS

- 8.2.1 STATIC IMAGING

- 8.2.1.1 Chest imaging

- 8.2.1.1.1 Growing incidence of target diseases to drive market

- 8.2.1.2 ORTHOPEDICS

- 8.2.1.2.1 Rising incidence of orthopedic disorders to support market growth

- 8.2.1.3 Mammography

- 8.2.1.3.1 Rising breast cancer caseload and advancements in imaging technology to propel market growth

- 8.2.1.4 Oncology

- 8.2.1.4.1 Need for early diagnosis and treatment to foster market growth

- 8.2.1.5 Other static imaging applications

- 8.2.1.1 Chest imaging

- 8.2.2 DYNAMIC IMAGING

- 8.2.2.1 FLUOROSCOPY

- 8.2.2.1.1 Technological advancements and growing healthcare awareness to drive market

- 8.2.2.2 SURGICAL IMAGING

- 8.2.2.2.1 Potential side effects of radiation exposure may affect end-user adoption

- 8.2.2.3 Cardiovascular imaging

- 8.2.2.3.1 Need for early detection and efficient management of CVD to drive market

- 8.2.2.4 SPINAL IMAGING

- 8.2.2.4.1 Advancements in DR technologies to support market growth

- 8.2.2.1 FLUOROSCOPY

- 8.2.1 STATIC IMAGING

- 8.3 DENTAL APPLICATIONS

- 8.3.1 GROWING OCCURRENCE OF DENTAL CARIES AND PERIODONTAL DISEASES TO DRIVE MARKET

- 8.4 SECURITY/DEFENSE APPLICATIONS

- 8.4.1 IMPLEMENTATION OF NEW SECURITY SYSTEMS TO DRIVE MARKET

- 8.4.2 HOMELAND SECURITY

- 8.4.2.1 Wide applications in homeland security to drive the market

- 8.4.3 PUBLIC & PRIVATE ENTERPRISES

- 8.4.3.1 Rising developments related to X-ray detectors to enhance security systems and propel growth

- 8.4.4 DEFENSE

- 8.4.4.1 Growing demand for advanced X-ray detectors in security and military applications to drive market

- 8.5 VETERINARY APPLICATIONS

- 8.5.1 GROWING AWARENESS OF ANIMAL HEALTH AND RISING PET ADOPTION TO DRIVE DEMAND FOR PET MEDICAL CARE AND FAVOR MARKET GROWTH

- 8.6 INDUSTRIAL APPLICATIONS

- 8.6.1 RISING USE IN AVIATION AND TRANSPORTATION TO PROPEL MARKET GROWTH

- 8.6.2 NON-DESTRUCTIVE TESTING

- 8.6.3 ELECTRONIC INSPECTION

- 8.7 OTHER APPLICATIONS

9 FLAT-PANEL DETECTORS MARKET

- 9.1 INTRODUCTION

- 9.2 FLAT-PANEL MARKET DETECTORS BY TYPE

- 9.2.1 CESIUM IODIDE FLAT-PANEL DETECTORS

- 9.2.1.1 Rising number of radiography exams and growing awareness to propel market growth

- 9.2.2 GADOLINIUM OXYSULFIDE

- 9.2.2.1 Affordability and technological advancements to support market growth

- 9.2.3 AMORPHOUS SILICON

- 9.2.3.1 Growing awareness of advantages and need for precision in diagnostics to drive demand

- 9.2.4 AMORPHOUS SELENIUM

- 9.2.4.1 High sensitivity, durability, and longer lifespan to drive adoption

- 9.2.5 CMOS

- 9.2.5.1 Superior image quality, speed, and efficiency to boost adoption

- 9.2.6 OTHER FLAT-PANEL DETECTORS

- 9.2.1 CESIUM IODIDE FLAT-PANEL DETECTORS

- 9.3 FLAT-PANEL DETECTORS MARKET, BY PANEL TYPE

- 9.3.1 LARGE-AREA FLAT-PANEL DETECTORS

- 9.3.1.1 Technological advancements to drive market

- 9.3.2 MEDIUM-AREA FLAT-PANEL DETECTORS

- 9.3.2.1 Growing use in medical and industrial applications to support demand growth

- 9.3.3 SMALL-AREA FLAT-PANEL DETECTORS

- 9.3.3.1 High demand in ENT imaging and digital mammography to drive market

- 9.3.1 LARGE-AREA FLAT-PANEL DETECTORS

- 9.4 FLAT-PANEL DETECTORS MARKET, PORTABILITY

- 9.4.1 PORTABLE FLAT-PANEL DETECTORS

- 9.4.1.1 Lower radiation dose requirements and ease of use to support adoption

- 9.4.2 FIXED FLAT-PANEL DETECTORS

- 9.4.2.1 Limited space requirements constrain use in large hospitals

- 9.4.1 PORTABLE FLAT-PANEL DETECTORS

- 9.5 FLAT-PANEL DETECTORS MARKET, BY PLATFORM

- 9.5.1 DIGITAL FLAT-PANEL DETECTORS

- 9.5.1.1 Rising demand for new and latest capabilities to drive demand

- 9.5.2 RETROFIT FLAT-PANEL DETECTORS

- 9.5.2.1 High-quality images and cost-effectiveness to drive market

- 9.5.1 DIGITAL FLAT-PANEL DETECTORS

10 X-RAY DETECTORS MARKET, BY REGION

- 10.1 INTRODUCTION

- 10.2 NORTH AMERICA

- 10.2.1 US

- 10.2.1.1 Surge in aging population and need for early detection and treatment of ailments to boost market

- 10.2.2 CANADA

- 10.2.2.1 Improved medical imaging access and need to address breast cancer challenges to drive market

- 10.2.1 US

- 10.3 EUROPE

- 10.3.1 GERMANY

- 10.3.1.1 Industrial and automotive sectors - key growth drivers

- 10.3.2 FRANCE

- 10.3.2.1 Increase in healthcare expenditure leads to market growth

- 10.3.3 UK

- 10.3.3.1 Strategic investment and technological advancements in healthcare to propel growth

- 10.3.4 ITALY

- 10.3.4.1 Increasing emphasis on security anticipated to boost utilization of advanced X-ray systems

- 10.3.5 SPAIN

- 10.3.5.1 Focus on cancer screening, aging population, and digital health initiatives - key market drivers

- 10.3.6 REST OF EUROPE

- 10.3.1 GERMANY

- 10.4 ASIA PACIFIC

- 10.4.1 JAPAN

- 10.4.1.1 Integration of AI in digital imaging - pivotal driver for growth

- 10.4.2 CHINA

- 10.4.2.1 Healthcare expansion and adoption of digital technology leads to market growth

- 10.4.3 INDIA

- 10.4.3.1 Government initiatives in healthcare system to drive market growth

- 10.4.4 AUSTRALIA

- 10.4.4.1 Adoption of mobile X-ray systems supports market growth

- 10.4.5 SOUTH KOREA

- 10.4.5.1 Government-led AI and digital health initiatives fuel demand

- 10.4.6 REST OF ASIA PACIFIC

- 10.4.1 JAPAN

- 10.5 LATIN AMERICA

- 10.5.1 BRAZIL

- 10.5.1.1 Rising disease burden and evolving healthcare landscape drive market

- 10.5.2 MEXICO

- 10.5.2.1 Increasing number of hospitals contributes to expansion of market

- 10.5.3 REST OF LATIN AMERICA

- 10.5.1 BRAZIL

- 10.6 MIDDLE EAST & AFRICA

- 10.6.1 COLLABORATIVE EFFORTS OF PUBLIC AND PRIVATE SECTORS TO ENHANCE MARKET GROWTH

- 10.6.2 GCC COUNTRIES

- 10.6.2.1 Increase in healthcare initiatives and investments to drive market

- 10.6.3 REST OF MIDDLE EAST & AFRICA

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 KEY PLAYER STRATEGIES

- 11.2.1 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN X-RAY DETECTORS MARKET

- 11.3 REVENUE ANALYSIS

- 11.4 MARKET SHARE ANALYSIS

- 11.4.1 GLOBAL X-RAY DETECTORS MARKET SHARE, BY KEY PLAYER, 2025

- 11.5 VALUATION AND FINANCIAL METRICS OF X-RAY DETECTORS VENDORS

- 11.6 BRAND/PRODUCT COMPARATIVE ANALYSIS

- 11.6.1 BRAND/PRODUCT COMPARATIVE ANALYSIS, BY MODEL

- 11.7 COMPANY EVALUATION MATRIX

- 11.7.1 STARS

- 11.7.2 EMERGING LEADERS

- 11.7.3 PERVASIVE PLAYERS

- 11.7.4 PARTICIPANTS

- 11.8 START-UP/SME EVALUATION MATRIX

- 11.8.1 PROGRESSIVE COMPANIES

- 11.8.2 RESPONSIVE COMPANIES

- 11.8.3 DYNAMIC COMPANIES

- 11.8.4 STARTING BLOCKS

- 11.9 COMPETITIVE BENCHMARKING

- 11.9.1 FOOTPRINT ANALYSIS

- 11.9.1.1 Region footprint

- 11.9.1.2 Technology footprint

- 11.9.1.3 Flat-panel detector type footprint

- 11.9.1.4 Panel type footprint

- 11.9.1.5 Portability footprint

- 11.9.1.6 Platform footprint

- 11.9.1.7 Application footprint

- 11.9.1 FOOTPRINT ANALYSIS

- 11.10 COMPETITIVE BENCHMARKING OF STARTUP/SME PLAYERS

- 11.11 COMPETITIVE SCENARIO AND TRENDS

- 11.11.1 PRODUCT LAUNCHES & APPROVALS, JANUARY 2022-MARCH 2026

- 11.11.2 DEALS, JANUARY 2022-MARCH 2026

- 11.11.3 EXPANSIONS, JANUARY 2022-MARCH 2026

12 COMPANY PROFILES

- 12.1 KEY PLAYERS

- 12.1.1 VAREX IMAGING

- 12.1.1.1 Business overview

- 12.1.1.2 Products offered

- 12.1.1.3 Recent developments

- 12.1.1.3.1 Product launches

- 12.1.1.4 MnM view

- 12.1.1.4.1 Right to win

- 12.1.1.4.2 Strategic choices

- 12.1.1.4.3 Weaknesses and competitive threats

- 12.1.2 THALES

- 12.1.2.1 Business overview

- 12.1.2.2 Products offered

- 12.1.2.3 Recent developments

- 12.1.2.3.1 Product launches

- 12.1.2.3.2 Other Developments

- 12.1.2.4 MnM view

- 12.1.2.4.1 Right to win

- 12.1.2.4.2 Strategic choices

- 12.1.2.4.3 Weaknesses and competitive threats

- 12.1.3 CANON INC.

- 12.1.3.1 Business overview

- 12.1.3.2 Products offered

- 12.1.3.3 Recent developments

- 12.1.3.3.1 Product launches

- 12.1.3.3.2 Deals

- 12.1.3.4 MnM view

- 12.1.3.4.1 Key strengths

- 12.1.3.4.2 Strategic choices

- 12.1.3.4.3 Weaknesses and competitive threats

- 12.1.4 KONICA MINOLTA, INC.

- 12.1.4.1 Business overview

- 12.1.4.2 Products offered

- 12.1.4.3 Recent developments

- 12.1.4.3.1 Product launches

- 12.1.4.3.2 Deals

- 12.1.4.3.3 Expansions

- 12.1.5 AGFA-GEVAERT GROUP

- 12.1.5.1 Business overview

- 12.1.5.2 Products offered

- 12.1.5.3 Recent developments

- 12.1.5.3.1 Product launches

- 12.1.5.3.2 Deals

- 12.1.6 CARESTREAM HEALTH

- 12.1.6.1 Business overview

- 12.1.6.2 Products offered

- 12.1.6.3 Recent developments

- 12.1.6.3.1 Product launches/approvals

- 12.1.7 FUJIFILM HOLDINGS CORPORATION

- 12.1.7.1 Business overview

- 12.1.7.2 Products offered

- 12.1.7.3 Recent developments

- 12.1.7.3.1 Product launches

- 12.1.7.3.2 Deals

- 12.1.8 TELEDYNE TECHNOLOGIES INCORPORATED

- 12.1.8.1 Business overview

- 12.1.8.2 Products offered

- 12.1.8.3 Recent developments

- 12.1.8.3.1 Product launches

- 12.1.9 ANALOGIC CORPORATION

- 12.1.9.1 Business overview

- 12.1.9.2 Products offered

- 12.1.9.3 Recent developments

- 12.1.9.3.1 Deals

- 12.1.10 HAMAMATSU PHOTONICS KK.

- 12.1.10.1 Business overview

- 12.1.10.2 Products offered

- 12.1.10.3 Recent developments

- 12.1.10.3.1 Expansions

- 12.1.11 RAYENCE

- 12.1.11.1 Business overview

- 12.1.11.2 Products offered

- 12.1.12 DRTECH

- 12.1.12.1 Business overview

- 12.1.12.2 Products offered

- 12.1.13 DETECTION TECHNOLOGY PLC.

- 12.1.13.1 Business overview

- 12.1.13.2 Products offered

- 12.1.13.3 Recent developments

- 12.1.13.3.1 Product launches

- 12.1.13.3.2 Expansions

- 12.1.14 RIGAKU CORPORATION

- 12.1.14.1 Business overview

- 12.1.14.2 Products offered

- 12.1.14.3 Recent developments

- 12.1.14.3.1 Product launches

- 12.1.14.3.2 Deals

- 12.1.15 ACTEON

- 12.1.15.1 Business overview

- 12.1.15.2 Products offered

- 12.1.1 VAREX IMAGING

- 12.2 OTHER PLAYERS

- 12.2.1 ASTEL

- 12.2.2 NEW MEDICAL IMAGING CO., LTD.

- 12.2.3 MOXTEK, INC.

- 12.2.4 JPI HEALTHCARE SOLUTIONS

- 12.2.5 IBIS S.R.L.

- 12.2.6 VIEWORKS CO., LTD.

- 12.2.7 KA IMAGING

- 12.2.8 IRAY TECHNOLOGY

- 12.2.9 DECTRIS

- 12.2.10 PEXRAYTECH

13 RESEARCH METHODOLOGY

- 13.1 RESEARCH DATA

- 13.1.1 SECONDARY RESEARCH

- 13.1.1.1 Key data from secondary sources

- 13.1.2 PRIMARY RESEARCH

- 13.1.2.1 Primary sources

- 13.1.2.2 Key industry insights

- 13.1.1 SECONDARY RESEARCH

- 13.2 MARKET SIZE ESTIMATION

- 13.2.1 APPROACH 1: COMPANY REVENUE ESTIMATION APPROACH

- 13.2.2 APPROACH 2: CUSTOMER-BASED MARKET ESTIMATION

- 13.3 MARKET FORECASTING APPROACH

- 13.4 DATA VALIDATION APPROACH

- 13.5 MARKET SHARE ASSESSMENT

- 13.6 RESEARCH ASSUMPTIONS

- 13.7 RESEARCH LIMITATIONS

- 13.8 RISK ANALYSIS

- 13.8.1 X-RAY DETECTORS MARKET: RISK ANALYSIS

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS

List of Tables

- TABLE 1 X-RAY DETECTORS MARKET: UNMET NEEDS

- TABLE 2 OVERVIEW OF STRATEGIES DEPLOYED BY KEY COMPANIES IN X-RAY DETECTORS MARKET

- TABLE 3 X-RAY DETECTORS MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 4 AVERAGE SELLING PRICE OF X-RAY DETECTORS, BY KEY PLAYER, 2025 (USD)

- TABLE 5 AVERAGE SELLING PRICE TREND OF X-RAY DETECTORS, BY REGION, 2023-2025 (USD)

- TABLE 6 AVERAGE SELLING PRICE OF FLAT-PANEL DETECTORS, BY APPLICATION, 2025 (USD)

- TABLE 7 IMPORT DATA FOR APPARATUS BASED ON USE OF X-RAYS, FOR MEDICAL, SURGICAL, OR VETERINARY USES (EXCL. FOR DENTAL PURPOSES AND COMPUTER TOMOGRAPHY APPARATUS, BY COUNTRY, 2021-2025 (USD THOUSAND)

- TABLE 8 EXPORT DATA FOR APPARATUS BASED ON USE OF X-RAYS, FOR MEDICAL, SURGICAL, OR VETERINARY USES (EXCL. FOR DENTAL PURPOSES AND COMPUTER TOMOGRAPHY APPARATUS, BY COUNTRY, 2021-2025 (USD THOUSAND)

- TABLE 9 X-RAY DETECTORS MARKET: KEY CONFERENCES AND EVENTS, 2026-2027

- TABLE 10 CASE STUDY 1: AI-POWERED CHEST X-RAYS HELP ID HIDDEN LUNG CANCER RISKS

- TABLE 11 CASE STUDY 2: TECHNOLOGICAL DEVELOPMENTS IN X-RAY IMAGING FOR ENHANCED AIRPORT SECURITY AND OPTIMIZED AIR TRANSPORT OPERATIONS

- TABLE 12 CASE STUDY 3: EFFICIENT RESNET-BASED MODEL TO DETECT RESPIRATORY DISEASES (CASE STUDY USING COVID-19 CHEST X-RAY IMAGES)

- TABLE 13 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 14 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS OF TOP SIX END USERS (%)

- TABLE 15 KEY BUYING CRITERIA FOR END USERS

- TABLE 16 US: MAJOR CPT CODES FOR X-RAY PROCEDURES

- TABLE 17 X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 18 FLAT-PANEL DETECTORS MARKET: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 19 COMPUTED RADIOGRAPHY DETECTORS: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 20 LINE-SCAN DETECTORS: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 21 CHARGE-COUPLED DEVICE DETECTORS: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 22 PHOTON COUNTING DETECTORS: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 23 X-RAY DETECTORS MARKET, BY APPLICATION, 2023-2031 (USD MILLION)

- TABLE 24 MEDICAL APPLICATIONS: X-RAY DETECTORS MARKET, BY TYPE, 2023-2031 USD MILLION)

- TABLE 25 STATIC IMAGING: X-RAY DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 26 CHEST IMAGING: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 27 ORTHOPEDICS: X-RAY DETECTORS, BY REGION, 2023-2031 (USD MILLION)

- TABLE 28 MAMMOGRAPHY: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 29 ONCOLOGY: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 30 OTHER STATIC IMAGING: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 31 DYNAMIC IMAGING: X-RAY DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 32 FLUOROSCOPY: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 33 SURGICAL IMAGING: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 34 CARDIOVASCULAR IMAGING: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 35 SPINAL IMAGING: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 36 DENTAL APPLICATIONS: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 37 SECURITY/DEFENSE APPLICATIONS: X-RAY DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 38 HOMELAND SECURITY: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 39 PUBLIC & PRIVATE ENTERPRISES: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 40 DEFENSE: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 41 VETERINARY APPLICATIONS: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 42 INDUSTRIAL APPLICATIONS: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 43 X-RAY DETECTORS MARKET FOR NON-DESTRUCTIVE TESTING, BY REGION, 2023-2031 (USD MILLION)

- TABLE 44 X-RAY DETECTORS MARKET FOR ELECTRONIC INSPECTION, BY REGION, 2023-2031 (USD MILLION)

- TABLE 45 OTHER APPLICATIONS: X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 46 FLAT-PANEL DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 47 FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 48 CESIUM IODIDE FLAT-PANEL DETECTORS, BY REGION, 2023-2031 (USD MILLION)

- TABLE 49 GADOLINIUM OXYSULFIDE FLAT-PANEL DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 50 AMORPHOUS SILICON FLAT-PANEL DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 51 AMORPHOUS SELENIUM FLAT-PANEL DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 52 CMOS FLAT-PANEL DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 53 OTHER FLAT-PANEL DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 54 FLAT-PANEL DETECTORS MARKET, BY PANEL TYPE, 2023-2031 (USD MILLION)

- TABLE 55 LARGE-AREA FLAT-PANEL DETECTORS, BY REGION, 2023-2031 (USD MILLION)

- TABLE 56 MEDIUM-AREA FLAT-PANEL DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 57 SMALL-AREA FLAT-PANEL DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 58 FLAT-PANEL DETECTORS MARKET, BY PORTABILITY, 2023-2031 (USD MILLION)

- TABLE 59 PORTABLE FLAT-PANEL DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 60 FIXED FLAT-PANEL DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 61 FLAT-PANEL DETECTORS MARKET, BY PLATFORM, 2023-2031 (USD MILLION)

- TABLE 62 DIGITAL FLAT-PANEL DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 63 RETROFIT FLAT-PANEL DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 64 X-RAY DETECTORS MARKET, BY REGION, 2023-2031 (USD MILLION)

- TABLE 65 NORTH AMERICA: X-RAY DETECTORS MARKET, BY COUNTRY, 2023-2031 (USD MILLION)

- TABLE 66 NORTH AMERICA: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 67 NORTH AMERICA: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 68 NORTH AMERICA: FLAT-PANEL DETECTORS MARKET, BY PANEL TYPE, 2023-2031 (USD MILLION)

- TABLE 69 NORTH AMERICA: FLAT-PANEL DETECTORS MARKET, BY PORTABILITY, 2023-2031 (USD MILLION)

- TABLE 70 NORTH AMERICA: FLAT-PANEL DETECTORS MARKET, BY PLATFORM, 2023-2031 (USD MILLION)

- TABLE 71 NORTH AMERICA: X-RAY DETECTORS MARKET, BY APPLICATION, 2023-2031 (USD MILLION)

- TABLE 72 NORTH AMERICA: X-RAY DETECTORS MARKET FOR MEDICAL APPLICATIONS, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 73 NORTH AMERICA: X-RAY DETECTORS MARKET FOR STATIC IMAGING, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 74 NORTH AMERICA: X-RAY DETECTORS MARKET FOR DYNAMIC IMAGING, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 75 NORTH AMERICA: X-RAY DETECTORS MARKET FOR SECURITY/DEFENSE APPLICATIONS, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 76 NORTH AMERICA: X-RAY DETECTORS MARKET FOR INDUSTRIAL APPLICATIONS, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 77 US: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 78 US: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 79 CANADA: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 80 CANADA: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 81 EUROPE: X-RAY DETECTORS MARKET, BY COUNTRY, 2023-2031 (USD MILLION)

- TABLE 82 EUROPE: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 83 EUROPE: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 84 EUROPE: FLAT-PANEL DETECTORS MARKET, BY PANEL TYPE, 2023-2031 (USD MILLION)

- TABLE 85 EUROPE: FLAT-PANEL DETECTORS MARKET, BY PORTABILITY, 2023-2031 (USD MILLION)

- TABLE 86 EUROPE: FLAT-PANEL DETECTORS MARKET, BY PLATFORM, 2023-2031 (USD MILLION)

- TABLE 87 EUROPE: X-RAY DETECTORS MARKET, BY APPLICATION, 2023-2031 (USD MILLION)

- TABLE 88 EUROPE: X-RAY DETECTORS MARKET FOR MEDICAL APPLICATIONS, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 89 EUROPE: X-RAY DETECTORS MARKET FOR STATIC IMAGING, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 90 EUROPE: X-RAY DETECTORS MARKET FOR DYNAMIC IMAGING, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 91 EUROPE: X-RAY DETECTORS MARKET FOR SECURITY/DEFENSE APPLICATIONS, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 92 EUROPE: X-RAY DETECTORS MARKET FOR INDUSTRIAL APPLICATIONS, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 93 GERMANY: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 94 GERMANY: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 95 FRANCE: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 96 FRANCE: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 97 UK: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 98 UK: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 99 ITALY: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 100 ITALY: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 101 SPAIN: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 102 SPAIN: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 103 REST OF EUROPE: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 104 REST OF EUROPE: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 105 ASIA PACIFIC: X-RAY DETECTORS MARKET, BY COUNTRY, 2023-2031 (USD MILLION)

- TABLE 106 ASIA PACIFIC: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 107 ASIA PACIFIC: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 108 ASIA PACIFIC: FLAT-PANEL DETECTORS MARKET, BY PANEL TYPE, 2023-2031 (USD MILLION)

- TABLE 109 ASIA PACIFIC: FLAT-PANEL DETECTORS MARKET, BY PORTABILITY, 2023-2031 (USD MILLION)

- TABLE 110 ASIA PACIFIC: FLAT-PANEL DETECTORS MARKET, BY PLATFORM, 2023-2031 (USD MILLION)

- TABLE 111 ASIA PACIFIC: X-RAY DETECTORS MARKET, BY APPLICATION, 2023-2031 (USD MILLION)

- TABLE 112 ASIA PACIFIC: X-RAY DETECTORS MARKET FOR MEDICAL APPLICATIONS, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 113 ASIA PACIFIC: X-RAY DETECTORS MARKET FOR STATIC IMAGING, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 114 ASIA PACIFIC: X-RAY DETECTORS MARKET FOR DYNAMIC IMAGING, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 115 ASIA PACIFIC: X-RAY DETECTORS MARKET FOR SECURITY/DEFENSE APPLICATIONS, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 116 ASIA PACIFIC: X-RAY DETECTORS MARKET FOR INDUSTRIAL APPLICATION, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 117 JAPAN: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 118 JAPAN: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 119 CHINA: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 120 CHINA: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 121 INDIA: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 122 INDIA: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 123 AUSTRALIA: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 124 AUSTRALIA: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 125 SOUTH KOREA: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 126 SOUTH KOREA: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 127 REST OF ASIA PACIFIC: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 128 REST OF ASIA PACIFIC: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 129 LATIN AMERICA: X-RAY DETECTORS MARKET, BY COUNTRY, 2023-2031 (USD MILLION)

- TABLE 130 LATIN AMERICA: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 131 LATIN AMERICA: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 132 LATIN AMERICA: FLAT-PANEL DETECTORS MARKET, BY PANEL TYPE, 2023-2031 (USD MILLION)

- TABLE 133 LATIN AMERICA: FLAT-PANEL DETECTORS MARKET, BY PORTABILITY, 2023-2031 (USD MILLION)

- TABLE 134 LATIN AMERICA: FLAT-PANEL DETECTORS MARKET, BY PLATFORM, 2023-2031 (USD MILLION)

- TABLE 135 LATIN AMERICA: X-RAY DETECTORS MARKET, BY APPLICATION, 2023-2031 (USD MILLION)

- TABLE 136 LATIN AMERICA: X-RAY DETECTORS MARKET FOR MEDICAL APPLICATIONS, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 137 LATIN AMERICA: X-RAY DETECTORS MARKET FOR STATIC IMAGING, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 138 LATIN AMERICA: X-RAY DETECTORS MARKET FOR DYNAMIC IMAGING, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 139 LATIN AMERICA: X-RAY DETECTORS MARKET FOR SECURITY/DEFENSE APPLICATIONS, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 140 LATIN AMERICA: X-RAY DETECTORS MARKET FOR INDUSTRIAL APPLICATIONS, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 141 BRAZIL: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 142 BRAZIL: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 143 MEXICO: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 144 MEXICO: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 145 REST OF LATIN AMERICA: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 146 REST OF LATIN AMERICA: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 147 MIDDLE EAST & AFRICA: X-RAY DETECTORS MARKET, BY COUNTRY, 2023-2031 (USD MILLION)

- TABLE 148 MIDDLE EAST & AFRICA: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 149 MIDDLE EAST & AFRICA: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 150 MIDDLE EAST & AFRICA: FLAT-PANEL DETECTORS MARKET, BY PANEL TYPE, 2023-2031 (USD MILLION)

- TABLE 151 MIDDLE EAST & AFRICA: FLAT-PANEL DETECTORS MARKET, BY PORTABILITY, 2023-2031 (USD MILLION)

- TABLE 152 MIDDLE EAST & AFRICA: FLAT-PANEL DETECTORS MARKET, BY PLATFORM, 2023-2031 (USD MILLION)

- TABLE 153 MIDDLE EAST & AFRICA: X-RAY DETECTORS MARKET, BY APPLICATION, 2023-2031 (USD MILLION)

- TABLE 154 MIDDLE EAST & AFRICA: X-RAY DETECTORS MARKET FOR MEDICAL APPLICATIONS, 2023-2031 (USD MILLION)

- TABLE 155 MIDDLE EAST & AFRICA: X-RAY DETECTORS MARKET FOR STATIC IMAGING, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 156 MIDDLE EAST & AFRICA: X-RAY DETECTORS MARKET FOR DYNAMIC IMAGING, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 157 MIDDLE EAST & AFRICA: X-RAY DETECTORS MARKET FOR SECURITY/DEFENSE APPLICATIONS, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 158 MIDDLE EAST & AFRICA: X-RAY DETECTORS MARKET FOR INDUSTRIAL APPLICATIONS, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 159 GCC COUNTRIES: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 160 GCC COUNTRIES: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 161 REST OF MIDDLE EAST & AFRICA: X-RAY DETECTORS MARKET, BY TECHNOLOGY, 2023-2031 (USD MILLION)

- TABLE 162 REST OF MIDDLE EAST & AFRICA: FLAT-PANEL DETECTORS MARKET, BY TYPE, 2023-2031 (USD MILLION)

- TABLE 163 OVERVIEW OF STRATEGIES DEPLOYED BY KEY MANUFACTURING COMPANIES

- TABLE 164 X-RAY DETECTORS MARKET: DEGREE OF COMPETITION

- TABLE 165 X-RAY DETECTORS MARKET: REGION FOOTPRINT

- TABLE 166 X-RAY DETECTORS MARKET: TECHNOLOGY FOOTPRINT

- TABLE 167 X-RAY DETECTORS MARKET: FLAT PANEL DETECTOR TYPE FOOTPRINT

- TABLE 168 X-RAY DETECTORS MARKET: PANEL TYPE FOOTPRINT

- TABLE 169 X-RAY DETECTORS MARKET: PORTABILITY FOOTPRINT

- TABLE 170 X-RAY DETECTORS MARKET: PLATFORM FOOTPRINT

- TABLE 171 X-RAY DETECTORS MARKET: APPLICATION FOOTPRINT

- TABLE 172 X-RAY DETECTORS MARKET: DETAILED LIST OF KEY STARTUP/SME PLAYERS

- TABLE 173 PRODUCT LAUNCHES & APPROVALS, JANUARY 2022-MARCH 2026

- TABLE 174 DEALS, JANUARY 2022-MARCH 2026

- TABLE 175 EXPANSIONS, JANUARY 2022-MARCH 2026

- TABLE 176 VAREX IMAGING: COMPANY OVERVIEW

- TABLE 177 VAREX IMAGING: PRODUCTS OFFERED

- TABLE 178 VAREX IMAGING: PRODUCT LAUNCHES, JANUARY 2022-MARCH 2026

- TABLE 179 THALES: COMPANY OVERVIEW

- TABLE 180 THALES: PRODUCTS OFFERED

- TABLE 181 THALES: PRODUCT LAUNCHES, JANUARY 2022-MARCH 2026

- TABLE 182 DANAHER CORPORATION: EXPANSIONS, JANUARY 2022-MARCH 2026

- TABLE 183 CANON INC.: COMPANY OVERVIEW

- TABLE 184 CANON INC.: PRODUCTS OFFERED

- TABLE 185 CANON INC.: PRODUCT LAUNCHES, JANUARY 2022-MARCH 2026

- TABLE 186 CANON INC.: DEALS, JANUARY 2022-MARCH 2026

- TABLE 187 KONICA MINOLTA, INC.: COMPANY OVERVIEW

- TABLE 188 KONICA MINOLTA, INC.: PRODUCTS OFFERED

- TABLE 189 KONICA MINOLTA, INC.: PRODUCT LAUNCHES, JANUARY 2022-MARCH 2026

- TABLE 190 KONICA MINOLTA, INC.: DEALS, JANUARY 2022-MARCH 2026

- TABLE 191 KONICA MINOLTA, INC: EXPANSIONS, JANUARY 2022-MARCH 2026

- TABLE 192 AGFA-GEVAERT GROUP: COMPANY OVERVIEW

- TABLE 193 AGFA-GEVAERT GROUP: PRODUCTS OFFERED

- TABLE 194 AGFA-GEVAERT GROUP: PRODUCT LAUNCHES, JANUARY 2022-MARCH 2026

- TABLE 195 AGFA-GEVAERT GROUP: DEALS, JANUARY 2022-MARCH 2026

- TABLE 196 CARESTREAM HEALTH: COMPANY OVERVIEW

- TABLE 197 CARESTREAM HEALTH: PRODUCTS OFFERED

- TABLE 198 CARESTREAM HEALTH: PRODUCT LAUNCHES/APPROVALS, JANUARY 2022-MARCH 2026

- TABLE 199 FUJIFILM HOLDINGS CORPORATION: COMPANY OVERVIEW

- TABLE 200 FUJIFILM HOLDINGS CORPORATION: PRODUCTS OFFERED

- TABLE 201 FUJIFILM HOLDINGS CORPORATION: PRODUCT LAUNCHES, JANUARY 2022-MARCH 2026

- TABLE 202 FUJIFILM HOLDINGS CORPORATION: DEALS, JANUARY 2022-MARCH 2026

- TABLE 203 TELEDYNE TECHNOLOGIES INCORPORATED: COMPANY OVERVIEW

- TABLE 204 TELEDYNE TECHNOLOGIES INCORPORATED: PRODUCTS OFFERED

- TABLE 205 TELEDYNE TECHNOLOGIES INCORPORATED: PRODUCT LAUNCHES, JANUARY 2022-MARCH 2026

- TABLE 206 ANALOGIC CORPORATION: COMPANY OVERVIEW

- TABLE 207 ANALOGIC CORPORATION: PRODUCTS OFFERED

- TABLE 208 ANALOGIC CORPORATION: DEALS, JANUARY 2022-MARCH 2026

- TABLE 209 HAMAMATSU PHOTONICS KK: COMPANY OVERVIEW

- TABLE 210 HAMAMATSU PHOTONICS KK: PRODUCTS OFFERED

- TABLE 211 HAMAMATSU PHOTONICS KK: EXPANSIONS, JANUARY 2022-MARCH 2026

- TABLE 212 RAYENCE: COMPANY OVERVIEW

- TABLE 213 RAYENCE: PRODUCTS OFFERED

- TABLE 214 DRTECH: COMPANY OVERVIEW

- TABLE 215 DRTECH: PRODUCTS OFFERED

- TABLE 216 DETECTION TECHNOLOGY PLC.: COMPANY OVERVIEW

- TABLE 217 DETECTION TECHNOLOGY PLC.: PRODUCTS OFFERED

- TABLE 218 DETECTION TECHNOLOGY PLC.: PRODUCT LAUNCHES, JANUARY 2022-MARCH 2026

- TABLE 219 DETECTION TECHNOLOGY PLC.: EXPANSIONS, JANUARY 2022-MARCH 2026

- TABLE 220 RIGAKU CORPORATION: COMPANY OVERVIEW

- TABLE 221 RIGAKU CORPORATION: PRODUCTS OFFERED

- TABLE 222 RIGAKU CORPORATION: PRODUCT LAUNCHES, JANUARY 2022-MARCH 2026

- TABLE 223 RIGAKU CORPORATION: DEALS, JANUARY 2022-MARCH 2026

- TABLE 224 ACTEON: COMPANY OVERVIEW

- TABLE 225 ACTEON: PRODUCTS OFFERED

List of Figures

- FIGURE 1 MARKET SCENARIO

- FIGURE 2 GLOBAL X-RAY DETECTORS MARKET, 2024-2031

- FIGURE 3 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN X-RAY DETECTORS MARKET, 2022-2025

- FIGURE 4 DISRUPTIONS INFLUENCING GROWTH OF X-RAY DETECTORS MARKET

- FIGURE 5 HIGH-GROWTH SEGMENTS IN X-RAY DETECTORS MARKET, 2026-2031

- FIGURE 6 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN X-RAY DETECTORS MARKET DURING FORECAST PERIOD

- FIGURE 7 INCREASING DEMAND FOR ADVANCED DIAGNOSTIC IMAGING TO DRIVE MARKET

- FIGURE 8 FLAT-PANEL DETECTORS SEGMENT ACCOUNTED FOR LARGEST MARKET SHARE IN 2025

- FIGURE 9 CHINA TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD

- FIGURE 10 X-RAY DETECTORS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 11 X-RAY DETECTORS MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 12 SUPPLY CHAIN ANALYSIS

- FIGURE 13 VALUE CHAIN ANALYSIS

- FIGURE 14 X-RAY DETECTORS MARKET: ECOSYSTEM ANALYSIS

- FIGURE 15 AVERAGE SELLING PRICE OF X-RAY DETECTORS, BY TECHNOLOGY & REGION, 2025 (USD)

- FIGURE 16 X-RAY DETECTORS MARKET: IMPORT SCENARIO FOR APPARATUS BASED ON USE OF X-RAYS, FOR MEDICAL, SURGICAL, OR VETERINARY USES (EXCL. FOR DENTAL PURPOSES AND COMPUTER TOMOGRAPHY APPARATUS (HS CODE 902214)

- FIGURE 17 X-RAY DETECTORS MARKET: EXPORT SCENARIO FOR APPARATUS BASED ON USE OF X-RAYS, FOR MEDICAL, SURGICAL, OR VETERINARY USES (EXCL. FOR DENTAL PURPOSES AND COMPUTER TOMOGRAPHY APPARATUS (HS CODE 902214)

- FIGURE 18 X-RAY DETECTORS MARKET: TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 19 INVESTMENT & FUNDING SCENARIO, 2019-2023

- FIGURE 20 NUMBER OF INVESTOR DEALS, BY KEY PLAYER, 2019-2023

- FIGURE 21 VALUE OF INVESTOR DEALS, BY KEY PLAYER, 2019-2023 (USD MILLION)

- FIGURE 22 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR END USERS

- FIGURE 23 KEY BUYING CRITERIA, BY END USER

- FIGURE 24 NORTH AMERICA:X-RAY DETECTORS MARKET SNAPSHOT

- FIGURE 25 ASIA-PACIFIC: X-RAY DETECTORS MARKET SNAPSHOT

- FIGURE 26 REVENUE ANALYSIS OF TOP FIVE PLAYERS IN X-RAY DETECTORS MARKET (2022-2025)

- FIGURE 27 EV/EBITDA OF KEY VENDORS

- FIGURE 28 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY VENDORS

- FIGURE 29 BRAND/PRODUCT COMPARATIVE ANALYSIS, BY MODEL

- FIGURE 30 X-RAY DETECTORS MARKET: COMPANY EVALUATION MATRIX, 2025

- FIGURE 31 X-RAY DETECTORS MARKET: STARTUP/SME EVALUATION MATRIX, 2025

- FIGURE 32 X-RAY DETECTORS MARKET: COMPANY FOOTPRINT

- FIGURE 33 VAREX IMAGING: COMPANY SNAPSHOT (2025)

- FIGURE 34 THALES: COMPANY SNAPSHOT (2025)

- FIGURE 35 CANON INC.: COMPANY SNAPSHOT (2025)

- FIGURE 36 KONICA MINOLTA, INC.: COMPANY SNAPSHOT (2025)

- FIGURE 37 AGFA-GEVAERT GROUP: COMPANY SNAPSHOT (2024)

- FIGURE 38 FUJIFILM HOLDINGS CORPORATION: COMPANY OVERVIEW

- FIGURE 39 TELEDYNE TECHNOLOGIES INCORPORATED: COMPANY SNAPSHOT (2025)

- FIGURE 40 HAMAMATSU PHOTONICS KK: COMPANY SNAPSHOT (2025)

- FIGURE 41 DETECTION TECHNOLOGY PLC.: COMPANY SNAPSHOT (2025)

- FIGURE 42 RESEARCH DESIGN

- FIGURE 43 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 44 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY-SIDE AND DEMAND-SIDE PARTICIPANTS

- FIGURE 45 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- FIGURE 46 MARKET SIZE ESTIMATION: APPROACH 1 (COMPANY REVENUE ESTIMATION)

- FIGURE 47 X-RAY DETECTORS MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- FIGURE 48 TOP-DOWN APPROACH

- FIGURE 49 GLOBAL MARKET GROWTH PROJECTIONS

- FIGURE 50 DATA TRIANGULATION METHODOLOGY

X光檢測器市場-2026-2032年全球市場預測

X光檢測器市場-2026-2032年全球市場預測 醫用X光檢測器市場-全球及區域分析:按產品、模式、模組、最終用戶和地區分類的分析與預測(2026-2036年)

醫用X光檢測器市場-全球及區域分析:按產品、模式、模組、最終用戶和地區分類的分析與預測(2026-2036年) X光檢測器市場報告:按類型、便攜性、應用和地區分類(2026-2034年)平板X光檢測器市場:按技術、檢測器類型、應用和最終用戶分類-2026年至2032年全球預測

X光檢測器市場報告:按類型、便攜性、應用和地區分類(2026-2034年)平板X光檢測器市場:按技術、檢測器類型、應用和最終用戶分類-2026年至2032年全球預測 2026年全球X光檢測器市場報告

2026年全球X光檢測器市場報告 X光檢測器市場 - 全球產業規模、佔有率、趨勢、機會及預測(按類型、行動性別、應用、地區和競爭格局分類,2021-2031年)日本X光檢測器市場報告:按類型、移動性別、應用和地區分類(2026-2034年)

X光檢測器市場 - 全球產業規模、佔有率、趨勢、機會及預測(按類型、行動性別、應用、地區和競爭格局分類,2021-2031年)日本X光檢測器市場報告:按類型、移動性別、應用和地區分類(2026-2034年) X光檢測器市場規模、佔有率和成長分析(按類型、應用、行動裝置類型和地區分類)-產業預測(2026-2033年)

X光檢測器市場規模、佔有率和成長分析(按類型、應用、行動裝置類型和地區分類)-產業預測(2026-2033年) X 光探測器市場機會、成長動力、產業趨勢分析及 2025-2034 年預測

X 光探測器市場機會、成長動力、產業趨勢分析及 2025-2034 年預測 X光檢測器:市場佔有率分析、產業趨勢、統計、成長預測(2025-2030)

X光檢測器:市場佔有率分析、產業趨勢、統計、成長預測(2025-2030)