|

市場調查報告書

商品編碼

1942447

全球浮法玻璃市場:按厚度、產品、終端用途產業和地區分類的市場規模-預測至2030年Float Glass Market Size by Thickness, Product, End-Use Industry, and Region - Global Forecast To 2030 |

||||||

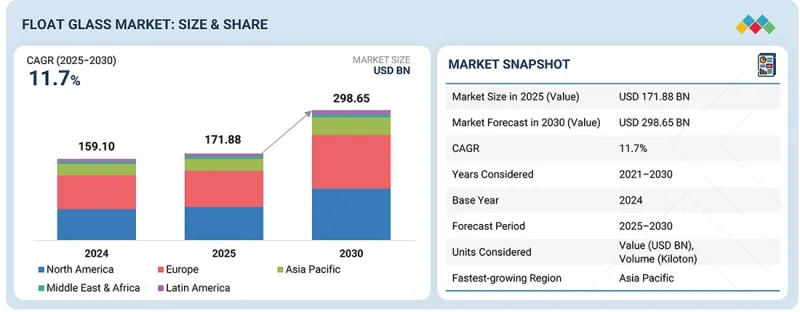

預計到 2025 年,浮法玻璃市場規模約為 1,718.8 億美元,到 2030 年將達到 2,986.5 億美元。

預計2025年至2030年的年複合成長率(CAGR)將達到11.7%。

| 調查範圍 | |

|---|---|

| 調查期 | 2021-2030 |

| 基準年 | 2024 |

| 預測期 | 2025-2030 |

| 目標單元 | 價值(十億美元),數量(千噸) |

| 部分 | 按厚度、產品、最終用途產業和地區分類 |

| 目標區域 | 歐洲、北美、亞太地區、拉丁美洲、中東和非洲 |

在預測期內,汽車和交通運輸行業預計將成為成長速度第二快的終端用戶產業,這主要得益於車輛數量的成長、每輛車玻璃用量的增加以及玻璃解決方案的快速普及。所有新車都配備了大型擋風玻璃、全景天窗、三角窗和後窗玻璃,以提升美觀、乘客視野和舒適度,並減輕車重以提高燃油經濟性。這一趨勢在電動車、豪華乘用車和第二代商用車中尤其明顯,這些車輛需要高性能玻璃來增強安全性、隔音性和隔熱性能。監管機構對乘客安全的重視也推動了昂貴的高級汽車玻璃(例如夾層玻璃和鋼化玻璃)的應用,從而促進了整體市場價值的成長。鐵路、地鐵和公共交通系統的擴張也凸顯了交通基礎設施對耐用且符合安全標準的玻璃的需求。儘管汽車產量可能會出現週期性波動,但由對高規格玻璃的需求驅動的價值穩定成長仍然強勁,這使得汽車和交通運輸行業在預測期內成為成長速度第二快的行業。

就價值而言,夾層玻璃預計將成為預測期內成長第二大的產品類別,這主要得益於其增強的安全性、防護性和性能特性,這些特性正在推動各終端用戶行業的需求成長。夾層玻璃由多層玻璃透過中間層黏合而成,從而增強了抗衝擊強度、隔音性和抗衝擊破損性能。這使其適用於需要保護生命和財產的場所。夾層玻璃在汽車擋風玻璃、商業建築、機場、購物中心和豪華住宅開發項目中的日益普及,以及不斷提高的安全法規和性能標準,都在推動其成長。此外,由於夾層玻璃具有更高的加工強度、特殊的中間層和客製化選項,其價格遠高於普通浮法玻璃,這也進一步推動了其價值成長。此外,日益成長的安全問題、惡劣的天氣條件和噪音污染也推動了夾層玻璃在防風雨、隔音和防盜玻璃應用領域的擴展。所有這些因素促成了夾層玻璃價值的強勁成長,使其成為預測期內鋼化玻璃的關鍵促進因素之一。

預計在整個預測期內,北美將成為全球第二大成長最快的區域市場,其成長主要得益於高水準的維修活動、基礎設施投資以及高性能玻璃產品使用量的增加。北美市場的成長以價值為導向,而新興市場的成長則主要由新建建築量驅動,並受到替換需求、能源效率提升以及更嚴格的建築規範的支撐。北美地區低輻射很高,這些產品均採用浮法玻璃製成,並以高階價格銷售。電動車產量的成長和交通基礎設施的現代化持續推動對高性能汽車和交通運輸玻璃的需求。此外,美國和加拿大太陽能發電廠的擴張也推動了對太陽能級浮法玻璃的需求。北美是全球浮法玻璃市場成長第二快的地區,其成熟的市場結構注重品質、合規性和永續性,從而實現了高價值成長。

該研究透過對來自世界各地的行業專家進行一手訪談進行檢驗。這些一手資訊分為三類:

該報告對公司概況進行了全面分析:

主要企業包括台灣玻璃工業股份有限公司(台灣)、CSG控股(中國)、福耀集團(中國)、日本板硝子株式會社(日本)、聖戈班(法國)、Sisecam(土耳其)、中央硝子株式會社(日本)、AGC株式會社(日本)、Trulite(喬治亞)控股、肖特(德國)、威特(GGuard)、玻璃管(墨西哥)。 Industries(美國)和Cevital(阿爾及利亞)。

調查範圍

本報告按厚度、產品類型、終端用戶產業和地區對浮法玻璃市場進行細分,並提供至2030年的全球預測。研究範圍涵蓋影響浮法玻璃市場成長的關鍵因素(促進因素、限制因素、挑戰和機會)的全面資訊。該報告對主要行業參與者進行了全面審查,深入分析了他們的業務概況、解決方案和服務、關鍵策略、合約、合作關係和協議。此外,報告還涵蓋了新產品和服務的發布、併購以及浮法玻璃市場的最新發展動態。報告中還包含對浮法玻璃產業生態系統中新興Start-Ups的競爭考察。

購買本報告的益處:

本報告透過提供浮法玻璃市場及其細分市場的整體收入預測數據,幫助市場領導和新參與企業。它有助於相關人員了解競爭格局,獲得更深入的洞察,強化自身定位,並制定合適的打入市場策略。此外,報告還概述了市場趨勢,並提供了關鍵市場促進因素、限制、挑戰和機會的資訊。

本報告深入分析了以下內容:

- 影響浮法玻璃市場成長的關鍵促進因素(建築和基礎設施領域對浮法玻璃的需求不斷成長,汽車和交通運輸行業的成長)、限制因素(生產和能源成本高)、機會(太陽能和可再生能源應用領域的成長)以及挑戰(先進技術高成本)的分析

- 產品開發/創新:深入分析浮法玻璃市場的新技術趨勢、研發活動以及新產品和服務發布。

- 市場發展:關於盈利市場的全面資訊-本報告分析了各個地區的浮法玻璃市場。

- 市場多元化:全面介紹浮法玻璃市場的新產品和服務、前沿地區、近期趨勢和投資訊息

- 競爭對手評估:台灣玻璃工業股份有限公司(台灣)、CSG控股(中國)、福耀集團(中國)、日本板硝子株式會社(日本)、聖戈班(法國)、Sisecam(土耳其)、中央硝子株式會社(日本)、AGC株式會社(日本)、肖特(德國)、威信(中國墨西哥)、威信公司(中國)。

目錄

第1章 引言

第2章執行摘要

第3章重要考察

第4章 市場概覽

- 市場動態

- 促進要素

- 抑制因素

- 機會

- 任務

- 未滿足的需求和差距

- 相互關聯的市場與跨產業機遇

- 新的經營模式和生態系統變化

- 一級/二級/三級公司的策略性舉措

第5章 產業趨勢

- 波特五力分析

- 總體經濟指標

- 價值鏈分析

- 生態系分析

- 定價分析

- 貿易分析

- 2026年重大會議和活動

- 影響客戶業務的趨勢/干擾因素

- 投資和資金籌措方案

- 案例研究分析

- 2025年美國關稅對浮法玻璃市場的影響

第6章:透過科技、專利、數位化和人工智慧的應用實現策略顛覆

- 主要技術

- 互補技術

- 技術/產品藍圖

- 專利分析

- 未來應用

- 人工智慧/生成式人工智慧對浮法玻璃市場的影響

- 成功案例和實際應用

第7章永續性和監管環境

- 地方法規和合規性

- 對永續性的承諾

- 永續性影響和監管政策舉措

- 認證、標籤和環境標準

第8章:顧客狀況與購買行為

- 決策流程

- 主要相關人員和採購標準

- 招募障礙和內部挑戰

- 來自各個終端使用者產業的未滿足需求

- 市場盈利

第9章 浮法玻璃市場(依厚度分類)

- 小於5毫米

- 5至10毫米

- 10毫米或以上

第10章 浮法玻璃市場(依產品分類)

- 透明浮法玻璃

- 強化浮法玻璃

- 有色浮法玻璃

- 層壓玻璃

- 其他

第11章 浮法玻璃市場(依最終用途產業分類)

- 建築和基礎設施

- 汽車與運輸

- 太陽能

- 其他

第12章 各地區浮法玻璃市場

- 北美洲

- 美國

- 加拿大

- 歐洲

- 德國

- 英國

- 法國

- 義大利

- 其他

- 亞太地區

- 日本

- 中國

- 印度

- 韓國

- 其他

- 中東和非洲

- 海灣合作理事會國家

- 南非

- 其他

- 拉丁美洲

- 巴西

- 墨西哥

- 其他

第13章 競爭格局

- 概述

- 主要參與企業的策略/優勢

- 收入分析

- 市佔率分析

- 品牌對比

- 公司估值矩陣:主要參與企業,2024 年

- 公司估值矩陣:Start-Ups/中小企業,2024 年

- 估值和財務指標

- 競爭場景

第14章:公司簡介

- 主要參與企業

- TAIWAN GLASS IND. CORP.

- CSG HOLDING CO. LTD.

- FUYAO GROUP

- NIPPON SHEET GLASS CO., LTD.

- SAINT-GOBAIN

- SISECAM

- CENTRAL GLASS CO., LTD.

- AGC INC.

- TRULITE

- SCHOTT

- VITRO

- FLAT GLASS GROUP CO., LTD.

- XINYI GLASS HOLDINGS LIMITED

- GUARDIAN INDUSTRIES

- CEVITAL

- 其他公司

- BEHRENBERG GLASS CO.

- GOLD PLUS GROUP

- PHOENICIA

- CARDINAL GLASS INDUSTRIES, INC

- GILLINDER BROTHERS, INC.

- INDEPENDENT GLASS CO.

- GSC GLASS LTD

- VELUX GROUP

- EMERGE GLASS

- SCHEUTEN GLASS

第15章調查方法

第16章附錄

The float glass market size was valued at approximately USD 171.88 billion in 2025 and is expected to reach USD 298.65 billion in 2030, a CAGR of 11.7% between 2025 and 2030.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Billion), Volume (Kiloton) |

| Segments | By Product, By Thickness, By End-Use Industry |

| Regions covered | Europe, North America, Asia Pacific, Latin America, Middle East, and Africa |

"In terms of value, the automotive & transportation segment by end-use industry is expected to be the second fastest-growing market for the forecast period."

The second-fastest-growing end-use industry in the forecast period will be the automotive & transportation industry, driven by vehicle growth, increased glass per vehicle, and the rapid adoption of glazing solutions. All new cars have been fitted with large windshields, panoramic sunroofs, quarter glass, and rear glazing to enhance aesthetics, passenger visibility and comfort, and fuel savings through light weighting. This is particularly high in electric cars, luxury passenger cars, and second-generation commercial cars, which will need high-performance glass that delivers strong safety performance, acoustic insulation, and thermal control. The regulatory authorities' focus on passenger safety is also driving the adoption of advanced automotive glass, such as laminated and tempered options, which are pricier and boost the overall market value. The expansion of rail, metro, and mass transportation also underscores the need for durable, safety-compliant glass in transportation infrastructure. Though automotive volumes can experience cyclical changes, the value growth, which has been steadily increasing due to the high glass specification, makes it strong, ranking automotive & transportation as the second-fastest-growing segment in the forthcoming forecast.

''In terms of value, the laminated glass by product segment is expected to be the second fastest-growing market for the forecast period.''

In terms of value, the laminated glass is likely to be the second fastest-expanding product segment in the forecast period because of its high safety, security, and performance properties, which are on the increase in various end-use industries. Laminated glass is a system of several layers of glass bonded together with interlayers, which increase impact strength, acoustic insulation, and safety against breakage after impact, and thus it is suitable for use where human life and property protection are needed. Its increasing use in car windshields, commercial premises, airports, shopping malls, and high-end residential developments is driving growth as safety regulations and performance standards are raised. Value development is also facilitated by laminated glass, which offers greater processing intensity, specialty interlayers, and customization, making it much more expensive than plain float glass. Also, growing security concerns, severe weather conditions, and noise pollution are broadening the use of laminated glass for storm-resistant, acoustic, and security glazing. All these are favorable to a robust value growth, making laminated glass one of the major growth drivers of tempered glass throughout the forecast period.

"In terms of region, North America is expected to be the second fastest-growing market for the forecast period."

The North American region is projected to be the second-fastest-growing regional market throughout the forecast period in terms of value, driven by high renovation activity, infrastructure investment, and rising use of high-performance glass products. North American growth is value-based, whereas emerging markets are mainly driven by new construction volume and supported by replacement demand, energy efficiency upgrades, and strict building codes. The region is highly penetrated by modern glazing solutions such as low-emissivity, laminated, insulated, and safety glass, all of which are made from float glass and are priced at premium rates. The increased production of electric vehicles and the modernization of transportation infrastructure continue to drive demand for automotive and transportation glass with higher performance characteristics. Also, the growth of solar energy plants in the United States and Canada is driving demand for solar-grade float glass. North America is the second-fastest-growing region in the global float glass market, with a mature market structure that is keen on quality, compliance, and sustainability, thereby generating high-value growth.

This study has been validated through primary interviews with industry experts globally. These primary sources have been divided into the following three categories:

- By Company Type- Tier 1- 35%, Tier 2- 25%, and Tier 3- 40%

- By Designation- C Level- 35%, Director Level- 30%, and Others- 35%

- By Region- North America- 20%, Europe- 25%, Asia Pacific- 25%, Latin America- 10%, Middle East & Africa (MEA)-20%

The report provides a comprehensive analysis of company profiles:

Prominent companies include TAIWAN GLASS IND. CORP. (Taiwan), CSG HOLDING CO., LTD. (China), Fuyao Group (China), Nippon Sheet Glass Co., Ltd (Japan), Saint-Gobain (France), Sisecam (Turkey), Central Glass Co., Ltd. (Japan), AGC Inc. (Japan), Trulite (Georgia), SCHOTT (Germany), Vitro (Mexico), Flat glass Group Co., Ltd (China), Xinyi Glass Holdings Limited (China), Guardian Industries (US), and Cevital (Algeria) among others.

Research Coverage

This research report categorizes the Float Glass Market Size by Thickness (<5 mm, 5-10 mm, 10> mm), Product (Clear float glass, Tempered float glass, Tinted float glass, Laminated float glass), End-Use Industry (Construction & Infrastructure, Automotive & Transportation, Solar Energy), and Region - Global Forecast To 2030. The scope of the study includes comprehensive information on the key factors impacting the growth of the float glass market, including drivers, restraints, challenges, and opportunities. A comprehensive review of the top industry participants has been conducted to provide insights into their business overview, solutions and services, key strategies, contracts, partnerships, and agreements. New product and service launches, mergers and acquisitions, and current developments in the float glass market are all covered. The report includes a competitive study of upcoming startups in the float glass industry ecosystem.

Reasons to buy this report:

The report will help market leaders/new entrants in this market by providing approximate revenue figures for the overall float glass market and its subsegments. This report will help stakeholders understand the competitive landscape and gain deeper insights to better position their businesses and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of key drivers (Growing demand for float glass in construction & Infrastructure sector, Growth in automotive & transportation sector), restraints (High production & energy cost), opportunities (Growth in solar energy and renewable applications), and challenges (High cost of advanced technologies) influencing the growth of the float glass market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the float glass market

- Market Development: Comprehensive information about lucrative markets - the report analyses the float glass market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the float glass market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like TAIWAN GLASS IND. CORP. (Taiwan), CSG HOLDING CO., LTD. (China), Fuyao Group (China), Nippon Sheet Glass Co., Ltd (Japan), Saint-Gobain (France), Sisecam (Turkey), Central Glass Co., Ltd. (Japan), AGC Inc. (Japan), SCHOTT (Germany), Vitro (Mexico), Flat glass Group Co., Ltd (China), Xinyi Glass Holdings Limited (China), and Guardian Industries (US) among others

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.3.5 UNITS CONSIDERED

- 1.4 LIMITATIONS

- 1.5 STAKEHOLDERS

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: SHARE INSIGHTS AND STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING MARKET

- 2.4 HIGH-GROWTH SEGMENTS & EMERGING FRONTIERS

- 2.5 SNAPSHOT: GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN FLOAT GLASS MARKET

- 3.2 FLOAT GLASS MARKET, BY END-USE INDUSTRY AND REGION

- 3.3 FLOAT GLASS MARKET, BY PRODUCT

- 3.4 FLOAT GLASS MARKET, BY THICKNESS

- 3.5 FLOAT GLASS MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Growing demand for float glass in construction & infrastructure industry

- 4.2.1.2 Growth in automotive & transportation sector

- 4.2.2 RESTRAINTS

- 4.2.2.1 High production and energy costs

- 4.2.2.2 Stringent carbon emissions regulation

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Growth in solar energy and renewable applications

- 4.2.3.2 Rising adoption in emerging economies

- 4.2.4 CHALLENGES

- 4.2.4.1 High cost of advanced technologies

- 4.2.4.2 Volatility in raw material prices

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN FLOAT GLASS MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 EMERGING BUSINESS MODELS AND ECOSYSTEM SHIFTS

- 4.5.1 EMERGING BUSINESS MODELS

- 4.5.2 ECOSYSTEM SHIFTS

- 4.6 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

- 4.6.1 KEY MOVES AND STRATEGIC FOCUS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 THREAT OF NEW ENTRANTS

- 5.1.2 THREAT OF SUBSTITUTES

- 5.1.3 BARGAINING POWER OF SUPPLIERS

- 5.1.4 BARGAINING POWER OF BUYERS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMICS INDICATORS

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECAST

- 5.2.3 TRENDS IN GLOBAL CONSTRUCTION & INFRASTRUCTURE INDUSTRY

- 5.2.4 TRENDS IN SOLAR ENERGY INDUSTRY

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 AVERAGE SELLING PRICE, BY KEY PLAYERS

- 5.5.2 AVERAGE SELLING PRICE TREND, BY REGION

- 5.6 TRADE ANALYSIS

- 5.6.1 EXPORT SCENARIO FOR HS CODE 7005

- 5.6.2 IMPORT SCENARIO FOR HS CODE 7005

- 5.7 KEY CONFERENCES & EVENTS, 2026

- 5.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.9 INVESTMENT AND FUNDING SCENARIO

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 SAINT-GOBAIN & EASTMAN COLLABORATION FOR LOW-CARBON GLASS IN ARCHITECTURE

- 5.10.2 VITRO ARCHITECTURAL GLASS AND NATIONAL AVIARY PARTNERSHIP

- 5.10.3 ADOPTION OF ENERGY-EFFICIENT GLASS IN COMMERCIAL BUILDINGS BY SAINT-GOBAIN

- 5.11 IMPACT OF 2025 US TARIFF ON FLOAT GLASS MARKET

- 5.11.1 INTRODUCTION

- 5.11.2 KEY TARIFF RATES

- 5.11.3 PRICE IMPACT ANALYSIS

- 5.11.4 IMPACT ON COUNTRIES/REGIONS

- 5.11.4.1 US

- 5.11.4.2 Europe

- 5.11.4.3 Asia Pacific

- 5.11.5 IMPACT ON END-USE INDUSTRIES

6 STRATEGIC DISRUPTION THROUGH TECHNOLOGY, PATENTS, DIGITAL, AND AI ADOPTIONS

- 6.1 KEY TECHNOLOGIES

- 6.1.1 ROLLING

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 ATMOSPHERIC PLASMA DEPOSITION (APD)

- 6.2.2 MAGNETRON SPUTTERING

- 6.2.3 SOL-GEL COATINGS

- 6.3 TECHNOLOGY/PRODUCT ROADMAP

- 6.3.1 SHORT-TERM (2025-2027) | FOUNDATION & EARLY COMMERCIALIZATION

- 6.3.2 MID-TERM (2027-2030) | EXPANSION & STANDARDIZATION

- 6.3.3 LONG-TERM (2030-2035+) | MASS COMMERCIALIZATION & DISRUPTION

- 6.4 PATENT ANALYSIS

- 6.4.1 INTRODUCTION

- 6.4.2 METHODOLOGY

- 6.4.3 DOCUMENT TYPES

- 6.4.4 INSIGHTS

- 6.4.5 LEGAL STATUS

- 6.5 FUTURE APPLICATIONS

- 6.5.1 ADVANCED ARCHITECTURAL & SMART BUILDING SYSTEMS

- 6.5.2 AUTOMOTIVE GLAZING

- 6.5.3 SOLAR ENERGY & RENEWABLE POWER INFRASTRUCTURE

- 6.5.4 INFRASTRUCTURE, SAFETY & PROTECTIVE GLAZING

- 6.5.5 INDUSTRIAL MACHINERY AND ROBOTICS: HIGH-PRECISION FRAMES AND AUTOMATION STRUCTURES

- 6.6 IMPACT OF AI/GEN AI ON FLOAT GLASS MARKET

- 6.6.1 TOP USE CASES AND MARKET POTENTIAL

- 6.6.2 BEST PRACTICES IN FLOAT GLASS PROCESSING

- 6.6.3 CASE STUDIES OF AI IMPLEMENTATION IN FLOAT GLASS MARKET

- 6.6.4 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.6.5 CLIENTS' READINESS TO ADOPT GENERATIVE AI IN FLOAT GLASS MARKET

- 6.7 SUCCESS STORIES AND REAL-WORLD APPLICATIONS

- 6.7.1 SAINT-GOBAIN: AI-ENABLED ARCHITECTURAL AND SMART GLAZING SOLUTIONS

- 6.7.2 FLOAT GLASS GROUP: ADVANCED SOLAR GLASS MANUFACTURING WITH AI-DRIVEN QUALITY AND YIELD OPTIMIZATION

- 6.7.3 FUYAO GLASS INDUSTRY GROUP: AI-ENABLED AUTOMOTIVE GLAZING FOR ADVANCED MOBILITY APPLICATIONS

7 SUSTAINABILITY AND REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.2 SUSTAINABILITY INITIATIVES

- 7.2.1 CARBON IMPACT AND ECO-APPLICATIONS OF FLOAT GLASS

- 7.2.1.1 Carbon Impact Reduction

- 7.2.1.2 Eco-Applications

- 7.2.1 CARBON IMPACT AND ECO-APPLICATIONS OF FLOAT GLASS

- 7.3 SUSTAINABILITY IMPACT AND REGULATORY POLICY INITIATIVES

- 7.4 CERTIFICATIONS, LABELING, ECO-STANDARDS

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 KEY STAKEHOLDERS AND BUYING CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES

- 8.5 MARKET PROFITABILITY

- 8.5.1 REVENUE POTENTIAL

- 8.5.2 COST DYNAMICS

- 8.5.3 MARGIN OPPORTUNITIES, BY END-USE INDUSTRY

9 FLOAT GLASS MARKET, BY THICKNESS

- 9.1 INTRODUCTION

- 9.2 <5 MM

- 9.2.1 RAPID EXPANSION OF SOLAR PHOTOVOLTAIC (PV) INSTALLATIONS AND ENERGY-EFFICIENT BUILDING SOLUTIONS

- 9.3 5-10 MM

- 9.3.1 SUSTAINED EXPANSION OF CONSTRUCTION AND INFRASTRUCTURE DEVELOPMENT

- 9.4 >10 MM

- 9.4.1 GROWING DEMAND FROM TRANSPORTATION, MARINE, AND SPECIALTY INDUSTRIAL APPLICATIONS THAT REQUIRE HIGH STRUCTURAL INTEGRITY AND DURABILITY.

10 FLOAT GLASS MARKET, BY PRODUCT

- 10.1 INTRODUCTION

- 10.2 CLEAR FLOAT GLASS

- 10.2.1 COST-EFFECTIVE, VERSATILE, AND WIDELY AVAILABLE

- 10.3 TEMPERED FLOAT GLASS

- 10.3.1 INCREASING EMPHASIS ON SAFETY AND DURABILITY IN CONSTRUCTION AND AUTOMOTIVE INDUSTRIES

- 10.4 TINTED FLOAT GLASS

- 10.4.1 PROTECTION AGAINST UV RAYS TO BOOST DEMAND

- 10.5 LAMINATED GLASS

- 10.5.1 RISING DEMAND FOR SAFETY AND SECURITY IN VARIOUS INDUSTRIES

- 10.6 OTHER PRODUCTS

11 FLOAT GLASS MARKET, BY END-USE INDUSTRY

- 11.1 INTRODUCTION

- 11.2 CONSTRUCTION & INFRASTRUCTURE

- 11.2.1 RAPID URBANIZATION AND SMART CITY DEVELOPMENT TO DRIVE MARKET

- 11.3 AUTOMOTIVE & TRANSPORTATION

- 11.3.1 GROWING DEMAND FOR LIGHTWEIGHT & ENERGY-EFFICIENT VEHICLES

- 11.4 SOLAR ENERGY

- 11.4.1 ADOPTION OF RENEWABLE ENERGY AND INSTALLATION OF SOLAR PANELS

- 11.5 OTHER END-USE INDUSTRIES

12 FLOAT GLASS MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 NORTH AMERICA

- 12.2.1 US

- 12.2.1.1 Presence of well-established manufacturers to drive market

- 12.2.2 CANADA

- 12.2.2.1 Growing demand from various end-use industries to fuel demand

- 12.2.1 US

- 12.3 EUROPE

- 12.3.1 GERMANY

- 12.3.1.1 Booming automotive & transportation industry to drive market

- 12.3.2 UK

- 12.3.2.1 Increasing demand for float glass in construction & infrastructure industry to drive market

- 12.3.3 FRANCE

- 12.3.3.1 Presence of major float glass manufacturers to propel market

- 12.3.4 ITALY

- 12.3.4.1 Diversified industrial base and luxury automotive makers to fuel market growth

- 12.3.5 REST OF EUROPE

- 12.3.1 GERMANY

- 12.4 ASIA PACIFIC

- 12.4.1 JAPAN

- 12.4.1.1 Growing advancements by leading manufacturers to drive market

- 12.4.2 CHINA

- 12.4.2.1 Expanding automotive & transportation industry to drive market

- 12.4.3 INDIA

- 12.4.3.1 Rapid urbanization and infrastructure development to fuel market growth

- 12.4.4 SOUTH KOREA

- 12.4.4.1 Rising demand from automotive and electronics to boost market growth

- 12.4.5 REST OF ASIA PACIFIC

- 12.4.1 JAPAN

- 12.5 MIDDLE EAST & AFRICA

- 12.5.1 GCC COUNTRIES

- 12.5.1.1 UAE

- 12.5.1.1.1 Expansion of construction & infrastructure industry to drive market

- 12.5.1.2 Saudi Arabia

- 12.5.1.2.1 Booming construction & infrastructure industry to drive market

- 12.5.1.3 Rest of GCC countries

- 12.5.1.1 UAE

- 12.5.2 SOUTH AFRICA

- 12.5.2.1 Expanding automotive industry to fuel market growth

- 12.5.3 REST OF MIDDLE EAST & AFRICA

- 12.5.1 GCC COUNTRIES

- 12.6 LATIN AMERICA

- 12.6.1 BRAZIL

- 12.6.1.1 High import taxes to fuel market growth

- 12.6.2 MEXICO

- 12.6.2.1 Rising focus on energy efficiency and green buildings to propel market

- 12.6.3 REST OF LATIN AMERICA

- 12.6.1 BRAZIL

13 COMPETITIVE LANDSCAPE

- 13.1 OVERVIEW

- 13.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 13.3 REVENUE ANALYSIS

- 13.4 MARKET SHARE ANALYSIS

- 13.5 BRAND COMPARISON

- 13.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 13.6.1 STARS

- 13.6.2 EMERGING LEADERS

- 13.6.3 PERVASIVE PLAYERS

- 13.6.4 PARTICIPANTS

- 13.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 13.6.5.1 Company footprint

- 13.6.5.2 Region footprint

- 13.6.5.3 Thickness footprint

- 13.6.5.4 Product footprint

- 13.6.5.5 End-use industry footprint

- 13.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 13.7.1 PROGRESSIVE COMPANIES

- 13.7.2 RESPONSIVE COMPANIES

- 13.7.3 DYNAMIC COMPANIES

- 13.7.4 STARTING BLOCKS

- 13.7.5 COMPETITIVE BENCHMARKING: KEY STARTUPS/SMES, 2024

- 13.7.5.1 Detailed list of key startups/SMEs

- 13.7.5.2 Competitive benchmarking of key startups/SMEs

- 13.8 COMPANY VALUATION AND FINANCIAL METRICS

- 13.9 COMPETITIVE SCENARIO

- 13.9.1 PRODUCT LAUNCHES

- 13.9.2 DEALS

- 13.9.3 EXPANSIONS

- 13.9.4 OTHERS

14 COMPANY PROFILES

- 14.1 KEY PLAYERS

- 14.1.1 TAIWAN GLASS IND. CORP.

- 14.1.1.1 Business overview

- 14.1.1.2 Products offered

- 14.1.1.3 MnM view

- 14.1.1.3.1 Key strengths/Right to win

- 14.1.1.3.2 Strategic choices

- 14.1.1.3.3 Weaknesses and competitive threats

- 14.1.2 CSG HOLDING CO. LTD.

- 14.1.2.1 Business overview

- 14.1.2.2 Products offered

- 14.1.2.3 MnM view

- 14.1.2.3.1 Key strengths/Right to win

- 14.1.2.3.2 Strategic choices

- 14.1.2.3.3 Weaknesses/Competitive threats

- 14.1.3 FUYAO GROUP

- 14.1.3.1 Business overview

- 14.1.3.2 Products offered

- 14.1.3.3 Recent developments

- 14.1.3.3.1 Expansions

- 14.1.3.4 MnM view

- 14.1.3.4.1 Key strength/Right to win

- 14.1.3.4.2 Strategic choices

- 14.1.3.4.3 Weaknesses/Competitive threats

- 14.1.4 NIPPON SHEET GLASS CO., LTD.

- 14.1.4.1 Business overview

- 14.1.4.2 Products offered

- 14.1.4.3 Recent developments

- 14.1.4.3.1 Expansions

- 14.1.4.3.2 Others

- 14.1.4.4 MnM view

- 14.1.4.4.1 Key strength/Right to win

- 14.1.4.4.2 Strategic choices

- 14.1.4.4.3 Weaknesses/Competitive threats

- 14.1.5 SAINT-GOBAIN

- 14.1.5.1 Business overview

- 14.1.5.2 Products offered

- 14.1.5.3 Recent developments

- 14.1.5.3.1 Expansions

- 14.1.5.3.2 Deals

- 14.1.5.3.3 Others

- 14.1.5.4 MnM view

- 14.1.5.4.1 Key strengths/Right to win

- 14.1.5.4.2 Strategic choices

- 14.1.5.4.3 Weaknesses/Competitive threats

- 14.1.6 SISECAM

- 14.1.6.1 Business overview

- 14.1.6.2 Products offered

- 14.1.6.3 Recent developments

- 14.1.6.3.1 Product launches

- 14.1.6.3.2 Expansions

- 14.1.6.3.3 Others

- 14.1.6.4 MnM view

- 14.1.6.4.1 Key strengths/Right to win

- 14.1.6.4.2 Strategic choices

- 14.1.6.4.3 Weaknesses/Competitive threats

- 14.1.7 CENTRAL GLASS CO., LTD.

- 14.1.7.1 Business overview

- 14.1.7.2 Products offered

- 14.1.7.3 MnM view

- 14.1.7.3.1 Key strengths/Right to win

- 14.1.7.3.2 Strategic choices

- 14.1.7.3.3 Weaknesses/Competitive threats

- 14.1.8 AGC INC.

- 14.1.8.1 Business overview

- 14.1.8.2 Products offered

- 14.1.8.3 Recent developments

- 14.1.8.3.1 Product launches

- 14.1.8.3.2 Deals

- 14.1.8.3.3 Others

- 14.1.8.4 MnM view

- 14.1.8.4.1 Key strengths/Right to win

- 14.1.8.4.2 Strategic choices

- 14.1.8.4.3 Weaknesses/Competitive threats

- 14.1.9 TRULITE

- 14.1.9.1 Business overview

- 14.1.9.2 Products offered

- 14.1.9.3 Recent developments

- 14.1.9.3.1 Deals

- 14.1.9.4 MnM view

- 14.1.9.4.1 Right to win

- 14.1.9.4.2 Strategic choices

- 14.1.9.4.3 Weaknesses/Competitive threats

- 14.1.10 SCHOTT

- 14.1.10.1 Business overview

- 14.1.10.2 Products offered

- 14.1.10.3 Recent developments

- 14.1.10.3.1 Expansions

- 14.1.10.4 MnM view

- 14.1.10.4.1 Key strengths/Right to win

- 14.1.10.4.2 Strategic choices

- 14.1.10.4.3 Weaknesses/Competitive threats

- 14.1.11 VITRO

- 14.1.11.1 Business overview

- 14.1.11.2 Products offered

- 14.1.11.3 Recent developments

- 14.1.11.3.1 Expansions

- 14.1.11.3.2 Deals

- 14.1.11.3.3 Others

- 14.1.11.4 MnM view

- 14.1.11.4.1 Key strengths/Right to win

- 14.1.11.4.2 Strategic choices

- 14.1.11.4.3 Weaknesses/Competitive threats

- 14.1.12 FLAT GLASS GROUP CO., LTD.

- 14.1.12.1 Business overview

- 14.1.12.2 Products offered

- 14.1.12.3 MnM view

- 14.1.12.3.1 Key strengths/Right to win

- 14.1.12.3.2 Strategic choices

- 14.1.12.3.3 Weaknesses/Competitive threats

- 14.1.13 XINYI GLASS HOLDINGS LIMITED

- 14.1.13.1 Business overview

- 14.1.13.2 Products offered

- 14.1.13.3 Recent developments

- 14.1.13.3.1 Expansions

- 14.1.13.4 MnM view

- 14.1.13.4.1 Key strengths/Right to win

- 14.1.13.4.2 Strategic choices

- 14.1.13.4.3 Weaknesses/Competitive threats

- 14.1.14 GUARDIAN INDUSTRIES

- 14.1.14.1 Business overview

- 14.1.14.2 Products offered

- 14.1.14.3 Recent developments

- 14.1.14.3.1 Product launches

- 14.1.14.3.2 Deals

- 14.1.14.3.3 Expansions

- 14.1.14.3.4 Others

- 14.1.14.4 MnM view

- 14.1.14.4.1 Key strengths/Right to win

- 14.1.14.4.2 Strategic choices

- 14.1.14.4.3 Weaknesses/Competitive threats

- 14.1.15 CEVITAL

- 14.1.15.1 Business overview

- 14.1.15.2 Products offered

- 14.1.15.3 MnM view

- 14.1.15.3.1 Key strengths/Right to win

- 14.1.15.3.2 Strategic choices

- 14.1.15.3.3 Weaknesses/Competitive threats

- 14.1.1 TAIWAN GLASS IND. CORP.

- 14.2 OTHER PLAYERS

- 14.2.1 BEHRENBERG GLASS CO.

- 14.2.2 GOLD PLUS GROUP

- 14.2.3 PHOENICIA

- 14.2.4 CARDINAL GLASS INDUSTRIES, INC

- 14.2.5 GILLINDER BROTHERS, INC.

- 14.2.6 INDEPENDENT GLASS CO.

- 14.2.7 GSC GLASS LTD

- 14.2.8 VELUX GROUP

- 14.2.9 EMERGE GLASS

- 14.2.10 SCHEUTEN GLASS

15 RESEARCH METHODOLOGY

- 15.1 RESEARCH DATA

- 15.1.1 SECONDARY DATA

- 15.1.1.1 Key data from secondary sources

- 15.1.2 PRIMARY DATA

- 15.1.2.1 Key data from primary sources

- 15.1.2.2 Key primary interview participants

- 15.1.2.3 Breakdown of primary interviews

- 15.1.2.4 Key industry insights

- 15.1.1 SECONDARY DATA

- 15.2 MARKET SIZE ESTIMATION

- 15.2.1 BOTTOM-UP APPROACH

- 15.2.2 TOP-DOWN APPROACH

- 15.3 BASE NUMBER CALCULATION

- 15.3.1 APPROACH 1: SUPPLY-SIDE ANALYSIS

- 15.3.2 APPROACH 2: DEMAND-SIDE ANALYSIS

- 15.4 MARKET FORECAST APPROACH

- 15.4.1 SUPPLY SIDE

- 15.4.2 DEMAND SIDE

- 15.5 DATA TRIANGULATION

- 15.6 FACTOR ANALYSIS

- 15.7 RESEARCH ASSUMPTIONS

- 15.8 RESEARCH LIMITATIONS AND RISK ASSESSMENT

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

- 16.5 AUTHOR DETAILS

List of Tables

- TABLE 1 FLOAT GLASS MARKET: IMPACT OF PORTER'S FIVE FORCES

- TABLE 2 GDP PERCENTAGE CHANGE, BY KEY COUNTRIES, 2021-2029

- TABLE 3 FLOAT GLASS MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 4 AVERAGE SELLING PRICE OF FLOAT GLASS IN TOP END-USE INDUSTRIES, BY KEY PLAYERS, 2024 (USD/KG)

- TABLE 5 AVERAGE SELLING PRICE TREND OF FLOAT GLASS, BY REGION, 2022-2024 (USD/KG)

- TABLE 6 EXPORT SCENARIO FOR HS CODE 7005-COMPLIANT PRODUCTS, BY COUNTRY, 2024 (USD THOUSAND)

- TABLE 7 IMPORT SCENARIO FOR HS CODE 7005-COMPLIANT PRODUCTS, 2024 (USD THOUSAND)

- TABLE 8 FLOAT GLASS MARKET: DETAILED LIST OF CONFERENCES & EVENTS, 2026

- TABLE 9 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 10 EXPECTED CHANGE IN PRICES AND IMPACT ON END-USE MARKET DUE TO TARIFFS

- TABLE 11 FLOAT GLASS MARKET: TOTAL NUMBER OF PATENTS

- TABLE 12 LIST OF PATENTS BY ASAHI GLASS CO

- TABLE 13 TOP USE CASES AND MARKET POTENTIAL

- TABLE 14 BEST PRACTICES: USE CASES OF COMPANIES IMPLEMENTING AI

- TABLE 15 FLOAT GLASS MARKET: CASE STUDIES RELATED TO AI IMPLEMENTATION

- TABLE 16 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- TABLE 17 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 REST OF THE WORLD: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 GLOBAL STANDARDS IN FLOAT GLASS MARKET

- TABLE 22 CERTIFICATIONS, LABELING, ECO-STANDARDS IN FLOAT GLASS MARKET

- TABLE 23 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS

- TABLE 24 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- TABLE 25 UNMET NEEDS IN FLOAT GLASS MARKET, BY END-USE INDUSTRY

- TABLE 26 FLOAT GLASS MARKET, BY THICKNESS, 2021-2024 (USD MILLION)

- TABLE 27 FLOAT GLASS MARKET, BY THICKNESS, 2021-2024 (KILOTON)

- TABLE 28 FLOAT GLASS MARKET, BY THICKNESS, 2025-2030 (USD MILLION)

- TABLE 29 FLOAT GLASS MARKET, BY THICKNESS, 2025-2030 (KILOTON)

- TABLE 30 <5MM FLOAT GLASS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 31 <5MM FLOAT GLASS MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 32 <5MM FLOAT GLASS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 33 <5MM FLOAT GLASS MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 34 5-10 MM FLOAT GLASS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 35 5-10 MM FLOAT GLASS MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 36 5-10 MM FLOAT GLASS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 37 5-10 MM FLOAT GLASS MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 38 >10 MM FLOAT GLASS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 39 >10 MM FLOAT GLASS MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 40 >10 MM FLOAT GLASS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 41 >10 MM FLOAT GLASS MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 42 FLOAT GLASS MARKET, BY PRODUCT, 2021-2024 (USD MILLION)

- TABLE 43 FLOAT GLASS MARKET, BY PRODUCT, 2021-2024 (KILOTON)

- TABLE 44 FLOAT GLASS MARKET, BY PRODUCT, 2025-2030 (USD MILLION)

- TABLE 45 FLOAT GLASS MARKET, PRODUCT, 2025-2030 (KILOTON)

- TABLE 46 CLEAR FLOAT GLASS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 47 CLEAR FLOAT GLASS MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 48 CLEAR FLOAT GLASS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 49 CLEAR FLOAT GLASS MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 50 TEMPERED FLOAT GLASS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 51 TEMPERED FLOAT GLASS MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 52 TEMPERED FLOAT GLASS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 53 TEMPERED FLOAT GLASS MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 54 TINTED FLOAT GLASS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 55 TINTED FLOAT GLASS MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 56 TINTED FLOAT GLASS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 57 TINTED FLOAT GLASS MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 58 LAMINATED GLASS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 59 LAMINATED GLASS MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 60 LAMINATED GLASS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 61 LAMINATED GLASS MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 62 OTHER FLOAT GLASS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 63 OTHER FLOAT GLASS MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 64 OTHER FLOAT GLASS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 65 OTHER FLOAT GLASS MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 66 FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 67 FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 68 FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 69 FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 70 FLOAT GLASS MARKET IN CONSTRUCTION & INFRASTRUCTURE INDUSTRY, BY REGION, 2021-2024 (USD MILLION)

- TABLE 71 FLOAT GLASS MARKET IN CONSTRUCTION & INFRASTRUCTURE INDUSTRY, BY REGION, 2021-2024 (KILOTON)

- TABLE 72 FLOAT GLASS MARKET IN CONSTRUCTION & INFRASTRUCTURE INDUSTRY, BY REGION, 2025-2030 (USD MILLION)

- TABLE 73 FLOAT GLASS MARKET IN CONSTRUCTION & INFRASTRUCTURE INDUSTRY, BY REGION, 2025-2030 (KILOTON)

- TABLE 74 FLOAT GLASS MARKET IN AUTOMOTIVE & TRANSPORTATION INDUSTRY, BY REGION, 2021-2024 (USD MILLION)

- TABLE 75 FLOAT GLASS MARKET IN AUTOMOTIVE & TRANSPORTATION INDUSTRY, BY REGION, 2021-2024 (KILOTON)

- TABLE 76 FLOAT GLASS MARKET IN AUTOMOTIVE & TRANSPORTATION INDUSTRY, BY REGION, 2025-2030 (USD MILLION)

- TABLE 77 FLOAT GLASS MARKET IN AUTOMOTIVE & TRANSPORTATION INDUSTRY, BY REGION, 2025-2030 (KILOTON)

- TABLE 78 FLOAT GLASS MARKET IN SOLAR ENERGY INDUSTRY, BY REGION, 2021-2024 (USD MILLION)

- TABLE 79 FLOAT GLASS MARKET IN SOLAR ENERGY INDUSTRY, BY REGION, 2021-2024 (KILOTON)

- TABLE 80 FLOAT GLASS MARKET IN SOLAR ENERGY INDUSTRY, BY REGION, 2025-2030 (USD MILLION)

- TABLE 81 FLOAT GLASS MARKET IN SOLAR ENERGY INDUSTRY, BY REGION, 2025-2030 (KILOTON)

- TABLE 82 FLOAT GLASS MARKET IN OTHER INDUSTRIES, BY REGION, 2021-2024 (USD MILLION)

- TABLE 83 FLOAT GLASS MARKET IN OTHER INDUSTRIES, BY REGION, 2021-2024 (KILOTON)

- TABLE 84 FLOAT GLASS MARKET IN OTHER INDUSTRIES, BY REGION, 2025-2030 (USD MILLION)

- TABLE 85 FLOAT GLASS MARKET IN OTHER INDUSTRIES, BY REGION, 2025-2030 (KILOTON)

- TABLE 86 FLOAT GLASS MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 87 FLOAT GLASS MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 88 FLOAT GLASS MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 89 FLOAT GLASS MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 90 NORTH AMERICA: FLOAT GLASS MARKET, BY PRODUCT, 2021-2024 (USD MILLION)

- TABLE 91 NORTH AMERICA: FLOAT GLASS MARKET, BY PRODUCT, 2021-2024 (KILOTON)

- TABLE 92 NORTH AMERICA: FLOAT GLASS MARKET, BY PRODUCT, 2025-2030 (USD MILLION)

- TABLE 93 NORTH AMERICA: FLOAT GLASS MARKET, BY PRODUCT, 2025-2030 (KILOTON)

- TABLE 94 NORTH AMERICA: FLOAT GLASS MARKET, BY THICKNESS, 2021-2024 (USD MILLION)

- TABLE 95 NORTH AMERICA: FLOAT GLASS MARKET, BY THICKNESS, 2021-2024 (KILOTON)

- TABLE 96 NORTH AMERICA: FLOAT GLASS MARKET, BY THICKNESS, 2025-2030 (USD MILLION)

- TABLE 97 NORTH AMERICA: FLOAT GLASS MARKET, BY THICKNESS, 2025-2030 (KILOTON)

- TABLE 98 NORTH AMERICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 99 NORTH AMERICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 100 NORTH AMERICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 101 NORTH AMERICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 102 NORTH AMERICA: FLOAT GLASS MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 103 NORTH AMERICA: FLOAT GLASS MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 104 NORTH AMERICA: FLOAT GLASS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 105 NORTH AMERICA: FLOAT GLASS MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 106 US: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 107 US: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 108 US: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 109 US: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 110 CANADA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 111 CANADA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 112 CANADA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 113 CANADA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 114 EUROPE: FLOAT GLASS MARKET, BY PRODUCT, 2021-2024 (USD MILLION)

- TABLE 115 EUROPE: FLOAT GLASS MARKET, BY PRODUCT, 2021-2024 (KILOTON)

- TABLE 116 EUROPE: FLOAT GLASS MARKET, BY PRODUCT, 2025-2030 (USD MILLION)

- TABLE 117 EUROPE: FLOAT GLASS MARKET, BY PRODUCT, 2025-2030 (KILOTON)

- TABLE 118 EUROPE: FLOAT GLASS MARKET, BY THICKNESS, 2021-2024 (USD MILLION)

- TABLE 119 EUROPE: FLOAT GLASS MARKET, BY THICKNESS, 2021-2024 (KILOTON)

- TABLE 120 EUROPE: FLOAT GLASS MARKET, BY THICKNESS, 2025-2030 (USD MILLION)

- TABLE 121 EUROPE: FLOAT GLASS MARKET, BY THICKNESS, 2025-2030 (KILOTON)

- TABLE 122 EUROPE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 123 EUROPE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 124 EUROPE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 125 EUROPE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 126 EUROPE: FLOAT GLASS MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 127 EUROPE: FLOAT GLASS MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 128 EUROPE: FLOAT GLASS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 129 EUROPE: FLOAT GLASS MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 130 GERMANY: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 131 GERMANY: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 132 GERMANY: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 133 GERMANY: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 134 UK: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 135 UK: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 136 UK: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 137 UK: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 138 FRANCE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 139 FRANCE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 140 FRANCE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 141 FRANCE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 142 ITALY: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 143 ITALY: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 144 ITALY: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 145 ITALY: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 146 REST OF EUROPE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 147 REST OF EUROPE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 148 REST OF EUROPE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 149 REST OF EUROPE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 150 ASIA PACIFIC: FLOAT GLASS MARKET, BY PRODUCT, 2021-2024 (USD MILLION)

- TABLE 151 ASIA PACIFIC: FLOAT GLASS MARKET, BY PRODUCT, 2021-2024 (KILOTON)

- TABLE 152 ASIA PACIFIC: FLOAT GLASS MARKET, BY PRODUCT, 2025-2030 (USD MILLION)

- TABLE 153 ASIA PACIFIC: FLOAT GLASS MARKET, BY PRODUCT, 2025-2030 (KILOTON)

- TABLE 154 ASIA PACIFIC: FLOAT GLASS MARKET, BY THICKNESS, 2021-2024 (USD MILLION)

- TABLE 155 ASIA PACIFIC: FLOAT GLASS MARKET, BY THICKNESS, 2021-2024 (KILOTON)

- TABLE 156 ASIA PACIFIC: FLOAT GLASS MARKET, BY THICKNESS, 2025-2030 (USD MILLION)

- TABLE 157 ASIA PACIFIC: FLOAT GLASS MARKET, BY THICKNESS, 2025-2030 (KILOTON)

- TABLE 158 ASIA PACIFIC: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 159 ASIA PACIFIC: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 160 ASIA PACIFIC: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 161 ASIA PACIFIC: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 162 ASIA PACIFIC: FLOAT GLASS MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 163 ASIA PACIFIC: FLOAT GLASS MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 164 ASIA PACIFIC: FLOAT GLASS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 165 ASIA PACIFIC: FLOAT GLASS MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 166 JAPAN: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 167 JAPAN: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 168 JAPAN: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 169 JAPAN: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 170 CHINA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 171 CHINA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 172 CHINA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 173 CHINA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 174 INDIA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 175 INDIA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 176 INDIA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 177 INDIA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 178 SOUTH KOREA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 179 SOUTH KOREA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 180 SOUTH KOREA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 181 SOUTH KOREA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 182 REST OF ASIA PACIFIC: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 183 REST OF ASIA PACIFIC: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 184 REST OF ASIA PACIFIC: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 185 REST OF ASIA PACIFIC: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 186 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY PRODUCT, 2021-2024 (USD MILLION)

- TABLE 187 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY PRODUCT, 2021-2024 (KILOTON)

- TABLE 188 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY PRODUCT, 2025-2030 (USD MILLION)

- TABLE 189 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY PRODUCT, 2025-2030 (KILOTON)

- TABLE 190 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY THICKNESS, 2021-2024 (USD MILLION)

- TABLE 191 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY THICKNESS, 2021-2024 (KILOTON)

- TABLE 192 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY THICKNESS, 2025-2030 (USD MILLION)

- TABLE 193 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY THICKNESS, 2025-2030 (KILOTON)

- TABLE 194 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 195 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 196 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 197 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 198 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 199 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 200 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 201 MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 202 UAE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 203 UAE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 204 UAE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 205 UAE: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 206 SAUDI ARABIA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 207 SAUDI ARABIA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 208 SAUDI ARABIA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 209 SAUDI ARABIA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 210 REST OF GCC COUNTRIES: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 211 REST OF GCC COUNTRIES: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 212 REST OF GCC COUNTRIES: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 213 REST OF GCC COUNTRIES: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 214 SOUTH AFRICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 215 SOUTH AFRICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 216 SOUTH AFRICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 217 SOUTH AFRICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 218 REST OF MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 219 REST OF MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 220 REST OF MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 221 REST OF MIDDLE EAST & AFRICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 222 LATIN AMERICA: FLOAT GLASS MARKET, BY PRODUCT, 2021-2024 (USD MILLION)

- TABLE 223 LATIN AMERICA: FLOAT GLASS MARKET, BY PRODUCT, 2021-2024 (KILOTON)

- TABLE 224 LATIN AMERICA: FLOAT GLASS MARKET, BY PRODUCT, 2025-2030 (USD MILLION)

- TABLE 225 LATIN AMERICA: FLOAT GLASS MARKET, BY PRODUCT, 2025-2030 (KILOTON)

- TABLE 226 LATIN AMERICA: FLOAT GLASS MARKET, BY THICKNESS, 2021-2024 (USD MILLION)

- TABLE 227 LATIN AMERICA: FLOAT GLASS MARKET, BY THICKNESS, 2021-2024 (KILOTON)

- TABLE 228 LATIN AMERICA: FLOAT GLASS MARKET, BY THICKNESS, 2025-2030 (USD MILLION)

- TABLE 229 LATIN AMERICA: FLOAT GLASS MARKET, BY THICKNESS, 2025-2030 (KILOTON)

- TABLE 230 LATIN AMERICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 231 LATIN AMERICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 232 LATIN AMERICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 233 LATIN AMERICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 234 LATIN AMERICA: FLOAT GLASS MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 235 LATIN AMERICA: FLOAT GLASS MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 236 LATIN AMERICA: FLOAT GLASS MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 237 LATIN AMERICA: FLOAT GLASS MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 238 BRAZIL: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 239 BRAZIL: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 240 BRAZIL: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 241 BRAZIL: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 242 MEXICO: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 243 MEXICO: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 244 MEXICO: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 245 MEXICO: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 246 REST OF LATIN AMERICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 247 REST OF LATIN AMERICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 248 REST OF LATIN AMERICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 249 REST OF LATIN AMERICA: FLOAT GLASS MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 250 FLOAT GLASS MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY MARKET PLAYERS

- TABLE 251 FLOAT GLASS MARKET: DEGREE OF COMPETITION, 2024

- TABLE 252 FLOAT GLASS MARKET: REGION FOOTPRINT

- TABLE 253 FLOAT GLASS MARKET: THICKNESS

- TABLE 254 FLOAT GLASS MARKET: PRODUCT FOOTPRINT

- TABLE 255 FLOAT GLASS MARKET: END-USE INDUSTRY FOOTPRINT

- TABLE 256 FLOAT GLASS MARKET: LIST OF KEY STARTUPS/SMES

- TABLE 257 FLOAT GLASS MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 258 FLOAT GLASS MARKET: PRODUCT LAUNCHES, JANUARY 2020-JANUARY 2026

- TABLE 259 FLOAT GLASS MARKET: DEALS, JANUARY 2020-JANUARY 2026

- TABLE 260 FLOAT GLASS MARKET: EXPANSIONS, JANUARY 2020-JANUARY 2026

- TABLE 261 FLOAT GLASS MARKET: OTHERS, JANUARY 2020-JANUARY 2026

- TABLE 262 TAIWAN GLASS IND. CORP.: COMPANY OVERVIEW

- TABLE 263 TAIWAN GLASS IND. CORP.: PRODUCTS OFFERED

- TABLE 264 CSG HOLDING CO. LTD.: COMPANY OVERVIEW

- TABLE 265 CSG HOLDING CO. LTD.: PRODUCTS OFFERED

- TABLE 266 FUYAO GROUP: COMPANY OVERVIEW

- TABLE 267 FUYAO GROUP: PRODUCTS OFFERED

- TABLE 268 FUYAO GROUP: EXPANSIONS

- TABLE 269 NIPPON SHEET GLASS CO., LTD.: COMPANY OVERVIEW

- TABLE 270 NIPPON SHEET GLASS CO., LTD.: PRODUCTS OFFERED

- TABLE 271 NIPPON SHEET GLASS CO., LTD.: EXPANSIONS

- TABLE 272 NIPPON SHEET GLASS CO., LTD.: OTHERS

- TABLE 273 SAINT-GOBAIN: COMPANY OVERVIEW

- TABLE 274 SAINT-GOBAIN: PRODUCTS OFFERED

- TABLE 275 SAINT-GOBAIN: EXPANSIONS

- TABLE 276 SAINT-GOBAIN: DEALS

- TABLE 277 SAINT-GOBAIN: OTHERS

- TABLE 278 SISECAM: COMPANY OVERVIEW

- TABLE 279 SISECAM: PRODUCTS OFFERED

- TABLE 280 SISECAM: PRODUCT LAUNCHES

- TABLE 281 SISECAM: EXPANSIONS

- TABLE 282 SISECAM: OTHERS

- TABLE 283 CENTRAL GLASS CO., LTD.: COMPANY OVERVIEW

- TABLE 284 CENTRAL GLASS CO., LTD.: PRODUCTS OFFERED

- TABLE 285 AGC INC.: COMPANY OVERVIEW

- TABLE 286 AGC INC.: PRODUCTS OFFERED

- TABLE 287 AGC INC.: PRODUCT LAUNCHES

- TABLE 288 AGC INC.: DEALS

- TABLE 289 AGC.: OTHERS

- TABLE 290 TRULITE: COMPANY OVERVIEW

- TABLE 291 TRULITE: PRODUCTS OFFERED

- TABLE 292 TRULITE: DEALS

- TABLE 293 SCHOTT: COMPANY OVERVIEW

- TABLE 294 SCHOTT: PRODUCTS OFFERED

- TABLE 295 SCHOTT: EXPANSIONS

- TABLE 296 VITRO: COMPANY OVERVIEW

- TABLE 297 VITRO: PRODUCTS OFFERED

- TABLE 298 VITRO: EXPANSIONS

- TABLE 299 VITRO: DEALS

- TABLE 300 VITR0: OTHERS

- TABLE 301 FLAT GLASS GROUP CO., LTD.: COMPANY OVERVIEW

- TABLE 302 FLAT GLASS GROUP CO., LTD.: PRODUCTS OFFERED

- TABLE 303 XINYI GLASS HOLDINGS LIMITED: COMPANY OVERVIEW

- TABLE 304 XINYI GLASS HOLDINGS LIMITED: PRODUCTS OFFERED

- TABLE 305 XINYI GLASS HOLDINGS LIMITED: EXPANSIONS

- TABLE 306 GUARDIAN INDUSTRIES: COMPANY OVERVIEW

- TABLE 307 GUARDIAN INDUSTRIES: PRODUCTS OFFERED

- TABLE 308 GUARDIAN INDUSTRIES: PRODUCT LAUNCHES

- TABLE 309 GUARDIAN INDUSTRIES: DEALS

- TABLE 310 GUARDIAN INDUSTRIES: EXPANSIONS

- TABLE 311 GUARDIAN INDUSTRIES: OTHERS

- TABLE 312 CEVITAL: COMPANY OVERVIEW

- TABLE 313 CEVITAL: PRODUCTS OFFERED

- TABLE 314 BEHRENBERG GLASS CO.: COMPANY OVERVIEW

- TABLE 315 GOLD PLUS GROUP: COMPANY OVERVIEW

- TABLE 316 PHOENICIA: COMPANY OVERVIEW

- TABLE 317 CARDINAL GLASS INDUSTRIES, INC.: COMPANY OVERVIEW

- TABLE 318 GILLINDER BROTHERS, INC.: COMPANY OVERVIEW

- TABLE 319 INDEPENDENT GLASS CO.: COMPANY OVERVIEW

- TABLE 320 GSC GLASS LTD: COMPANY OVERVIEW

- TABLE 321 VELUX GROUP: COMPANY OVERVIEW

- TABLE 322 EMERGE GLASS: COMPANY OVERVIEW

- TABLE 323 SCHEUTEN GLASS: COMPANY OVERVIEW

List of Figures

- FIGURE 1 FLOAT GLASS MARKET: SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 KEY INSIGHTS AND MARKET HIGHLIGHTS

- FIGURE 3 GLOBAL FLOAT GLASS MARKET, 2025-2030

- FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN FLOAT GLASS MARKET (2020-2025)

- FIGURE 5 DISRUPTIVE TRENDS IMPACTING GROWTH OF FLOAT GLASS MARKET

- FIGURE 6 HIGH-GROWTH SEGMENTS AND EMERGING FRONTIERS IN FLOAT GLASS MARKET, 2024

- FIGURE 7 ASIA PACIFIC TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD

- FIGURE 8 HIGH DEMAND IN CONSTRUCTION & INFRASTRUCTURE INDUSTRY TO CREATE LUCRATIVE OPPORTUNITIES FOR MARKET PLAYERS

- FIGURE 9 CONSTRUCTION & INFRASTRUCTURE AND ASIA PACIFIC ACCOUNTED FOR LARGEST MARKET SHARE IN 2024

- FIGURE 10 CLEAR FLOAT GLASS ACCOUNTED FOR LARGEST SHARE OF FLOAT GLASS MARKET IN 2024

- FIGURE 11 5-10MM SEGMENT DOMINATED FLOAT GLASS MARKET IN 2024

- FIGURE 12 GERMANY TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 13 FLOAT GLASS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 14 FLOAT GLASS MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 15 FLOAT GLASS MARKET: VALUE CHAIN ANALYSIS

- FIGURE 16 FLOAT GLASS MARKET: KEY PARTICIPANTS IN ECOSYSTEM

- FIGURE 17 FLOAT GLASS MARKET: ECOSYSTEM ANALYSIS

- FIGURE 18 AVERAGE SELLING PRICE TREND OF FLOAT GLASS, BY REGION, 2022-2024

- FIGURE 19 EXPORT DATA FOR HS CODE 7005-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2020-2024 (USD THOUSAND)

- FIGURE 20 IMPORT DATA FOR HS CODE 7005-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2020-2024 (USD THOUSAND)

- FIGURE 21 TRENDS/DISRUPTIONS INFLUENCING CUSTOMER BUSINESS

- FIGURE 22 FLOAT GLASS MARKET: INVESTMENT AND FUNDING SCENARIO, 2021-2025

- FIGURE 23 PATENT ANALYSIS, BY DOCUMENT TYPE

- FIGURE 24 PATENT ANALYSIS FOR FLOAT GLASS, 2016-2026

- FIGURE 25 LEGAL STATUS OF PATENTS

- FIGURE 26 FUTURE APPLICATIONS OF FLOAT GLASS

- FIGURE 27 FLOAT GLASS MARKET DECISION-MAKING FACTORS

- FIGURE 28 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS

- FIGURE 29 BUYING CRITERIA FOR TOP THREE APPLICATIONS

- FIGURE 30 ADOPTION BARRIERS & INTERNAL CHALLENGES

- FIGURE 31 <5 MM GLASS SEGMENT TO DELIVER FASTEST CAGR FOR FLOAT GLASS MARKET DURING FORECAST PERIOD

- FIGURE 32 CLEAR FLOAT GLASS SEGMENT TO DELIVER FASTEST CAGR FOR FLOAT GLASS MARKET DURING FORECAST PERIOD

- FIGURE 33 SOLAR ENERGY SEGMENT TO RECORD HIGHEST CAGR IN FLOAT GLASS MARKET DURING FORECAST PERIOD

- FIGURE 34 US TO BE FASTEST-GROWING FLOAT GLASS MARKET DURING FORECAST PERIOD

- FIGURE 35 NORTH AMERICA: FLOAT GLASS MARKET SNAPSHOT

- FIGURE 36 EUROPE: FLOAT GLASS MARKET SNAPSHOT

- FIGURE 37 ASIA PACIFIC: FLOAT GLASS MARKET SNAPSHOT

- FIGURE 38 FLOAT GLASS MARKET: REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2020-2024 (USD MILLION)

- FIGURE 39 FLOAT GLASS MARKET SHARE ANALYSIS, 2024

- FIGURE 40 FLOAT GLASS MARKET: BRAND COMPARISON

- FIGURE 41 FLOAT GLASS MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 42 FLOAT GLASS MARKET: COMPANY FOOTPRINT

- FIGURE 43 FLOAT GLASS MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 44 FLOAT GLASS MARKET: ENTERPRISE VALUE/EBITDA OF KEY PLAYERS, 2025

- FIGURE 45 FLOAT GLASS MARKET: ENTERPRISE VALUATION OF KEY PLAYERS, 2025

- FIGURE 46 FLOAT GLASS MARKET: YEAR-TO-DATE (YTD) PRICE TOTAL RETURN, AND FIVE-YEAR STOCK BETA OF KEY MANUFACTURERS, 2025

- FIGURE 47 TAIWAN GLASS IND. CORP.: COMPANY SNAPSHOT

- FIGURE 48 CSG HOLDING CO. LTD.: COMPANY SNAPSHOT

- FIGURE 49 FUYAO GROUP: COMPANY SNAPSHOT

- FIGURE 50 NIPPON SHEET GLASS CO., LTD.: COMPANY SNAPSHOT

- FIGURE 51 SAINT-GOBAIN: COMPANY SNAPSHOT

- FIGURE 52 SISECAM: COMPANY SNAPSHOT

- FIGURE 53 CENTRAL GLASS CO., LTD.: COMPANY SNAPSHOT

- FIGURE 54 AGC INC.: COMPANY SNAPSHOT

- FIGURE 55 SCHOTT: COMPANY SNAPSHOT

- FIGURE 56 VITRO: COMPANY SNAPSHOT

- FIGURE 57 FLAT GLASS GROUP CO., LTD.: COMPANY SNAPSHOT

- FIGURE 58 XINYI GLASS HOLDINGS LIMITED: COMPANY SNAPSHOT

- FIGURE 59 FLOAT GLASS MARKET: RESEARCH DESIGN

- FIGURE 60 FLOAT GLASS MARKET: BOTTOM-UP APPROACH

- FIGURE 61 FLOAT GLASS MARKET: TOP-DOWN APPROACH

- FIGURE 62 FLOAT GLASS MARKET: DATA TRIANGULATION

2026年全球建築用透明浮法玻璃市場報告2026年全球浮法玻璃市場報告

2026年全球建築用透明浮法玻璃市場報告2026年全球浮法玻璃市場報告 浮法玻璃:市場佔有率分析、產業趨勢與統計、成長預測(2026-2031)

浮法玻璃:市場佔有率分析、產業趨勢與統計、成長預測(2026-2031) 浮法玻璃市場按產品類型、厚度、塗層類型、應用和分銷管道分類-2025-2030 年全球預測

浮法玻璃市場按產品類型、厚度、塗層類型、應用和分銷管道分類-2025-2030 年全球預測 浮法玻璃的全球市場的評估:各類型,各用途,各地區,機會,預測(2018年~2032年)浮法玻璃的印度市場評估:各類型,各用途,各地區,機會,預測(2019年度~2033年度)

浮法玻璃的全球市場的評估:各類型,各用途,各地區,機會,預測(2018年~2032年)浮法玻璃的印度市場評估:各類型,各用途,各地區,機會,預測(2019年度~2033年度) 浮法玻璃機械市場、佔有率、規模、趨勢、行業分析報告(按類型、應用和地區)- 市場預測,2025-2034 年

浮法玻璃機械市場、佔有率、規模、趨勢、行業分析報告(按類型、應用和地區)- 市場預測,2025-2034 年 全球浮法玻璃市場規模、佔有率和趨勢分析:按最終用途、產品和地區分類的展望和預測(2024-2031)

全球浮法玻璃市場規模、佔有率和趨勢分析:按最終用途、產品和地區分類的展望和預測(2024-2031)