|

市場調查報告書

商品編碼

1893730

全球聚羥基烷酯(PHA)市場(至2030年)按類型(短鏈/中鏈)、生產方法(糖發酵/植物油發酵)、應用(包裝和食品服務/生物醫學)和地區分類Polyhydroxyalkanoate (PHA) Market by Type (Short Chain Length, Medium Chain Length), Production Method (Sugar Fermentation, Vegetable Oil Fermentation), Application (Packaging & Food Services, Biomedical), and Region - Global Forecasts to 2030 |

||||||

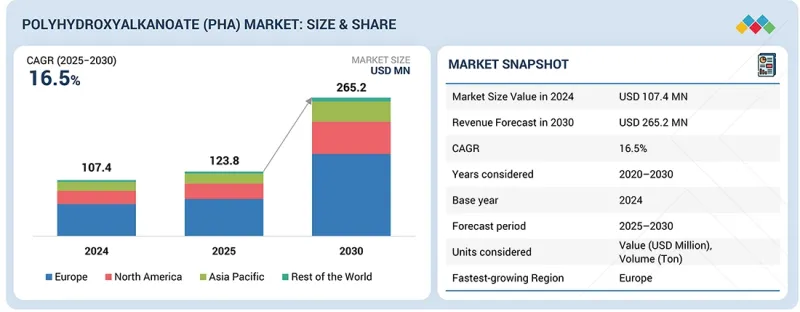

預計聚羥基烷酯(PHA)市場將從2025年的1.238億美元成長到2030年的2.652億美元。

預計 2025 年至 2030 年的複合年成長率將達到 16.5%。

| 調查範圍 | |

|---|---|

| 調查期 | 2020-2030 |

| 基準年 | 2024 |

| 預測期 | 2025-2030 |

| 單元 | 價值(美元)和數量(噸) |

| 部分 | 類型、製造方法、用途、地區 |

| 目標區域 | 歐洲、北美、亞太地區及其他地區 |

“監管壓力和永續性需求將推動PHA市場成長”

全球針對塑膠廢棄物和化石基材料使用的嚴格政策是推動聚羥基脂肪酸酯(PHA)市場發展的主要動力。各國政府正採取諸如禁止一次性塑膠製品、推廣生物基聚合物以及強制要求可堆肥性等措施,為PHA提供監管支援。這些政策在包裝、消費品、農業和生物醫學應用等行業尤其重要,因為在這些行業中,遵守環境和安全標準已成為基本要求。各大品牌面臨加大永續性力度的壓力,並被要求採用PHA來實現其企業ESG目標。這些法規和企業永續性要求正在推動整個產業向基於PHA的解決方案轉型。

“按類型分類,預計短鍊長度產品在預測期內成長最快。”

短鏈聚羥基脂肪酸酯(PHAs)具有高機械強度和優異的結晶質,使其在包裝、農業和醫療設備等產品領域中廣泛應用。其性能特徵與傳統塑膠相似,因此是正在快速向可生物分解產品轉型的行業的理想替代品。此外,為減少化石基塑膠的消耗而施加的嚴格監管壓力也推動了對短鏈PHAs的需求。同時,產能的擴大和成本結構的最佳化也促進了其廣泛的商業應用。

按地區分類,到 2024 年,亞太地區將佔據第三大市場。

預計到2024年,亞太地區將成為全球第三大PHA市場。該地區市場成長的主要驅動力是包裝、農業和消費品領域對可生物分解材料日益成長的需求。中國、日本、印度和韓國等國對一次性塑膠製品的監管日益嚴格,推動了PHA基產品的普及。此外,該地區生物聚合物生產基地的不斷壯大以及政府對循環經濟的高度重視也為市場發展提供了支持。消費者對永續材料的日益關注以及電子商務包裝的快速成長,進一步推動了市場擴張。

本報告調查了全球聚羥基烷酯(PHA)市場,並提供了市場概況、影響市場成長的各種因素分析、技術和專利趨勢、法律制度、案例研究、市場規模趨勢和預測、按各個細分市場、地區/主要國家進行的詳細分析、競爭格局以及主要企業的概況。

目錄

第1章 引言

第2章執行摘要

第3章重要考察

第4章 市場概覽

- 市場動態

- 促進要素

- 抑制因素

- 機會

- 任務

- 與相關市場和不同產業相關的跨領域機遇

- 一級/二級/三級公司的策略性舉措

第5章 產業趨勢

- 波特五力分析

- 總體經濟指標

- 供應鏈分析

- 生態系分析

- 定價分析

- 貿易分析

- 2025-2026 年重要會議與活動

- 影響客戶業務的趨勢/顛覆性因素

- 投資和資金籌措方案

- 案例研究分析

- 美國關稅對2025年PHA市場的影響

第6章:技術進步、人工智慧的影響與專利

- 關鍵新興技術

- 合成生物學和菌株工程

- 連續式高密度生物反應器

- PHA共混物與共聚物

- 互補技術

- 下游淨化技術

- 堆肥和生物分解技術

- 技術/產品藍圖

- 專利分析

- 人工智慧/生成式人工智慧對植物生長調節劑市場的影響

第7章永續性和監管環境

- 地方法規和合規性

- 永續性影響和監管政策舉措

- 認證、標籤和環境標準

第8章:顧客狀況與購買行為

- 決策流程

- 主要相關利益者和採購標準

- 採用障礙和內部挑戰

- 各種應用中尚未滿足的需求

第9章 PHA 的來源和生產流程

- 一般生產流程

- 植物來源的醣類基材或碳水化合物

- 三酸甘油酯

- 碳氫化合物

- 菌株選擇

- 生物加工和下游加工

- 發酵過程

- 提取過程

第10章:生產能力分析

第11章 按類型分類的PHA市場

- 短鍊長度

- 聚羥基戊酸酯(PHV)

- P (4HB-CO-3HB)

- P (3HB-CO-3HV)

- 其他

- 中鍊長

- P(羥基丁酸酯-共-羥基辛酸酯)

- P (3HB-CO-3HV-CO-4HB)

- 其他

第12章 PHA 市場:依生產方法分類

- 糖發酵

- 植物油發酵

- 甲烷發酵

第13章 PHA 市場:按應用分類

- 包裝和食品服務

- 包裝

- 餐飲服務

- 生物醫學

- 縫合線

- 藥物釋放

- 其他

- 農業

- 多卷膠片

- 花盆

- 其他

- 其他用途

- 污水處理

- 化妝品

- 化學添加物

- 3D列印

第14章 按地區分類的PHA市場

- 歐洲

- 德國

- 英國

- 法國

- 義大利

- 北美洲

- 美國

- 加拿大

- 墨西哥

- 亞太地區

- 中國

- 印度

- 日本

- 馬來西亞

- 韓國

- 其他地區

- 南美洲

- 中東和非洲

第15章 競爭格局

- 主要參與企業的策略/優勢

- 市佔率分析

- 收入分析

- 公司評估矩陣:主要企業

- 公司估值矩陣:Start-Ups/中小企業

- 品牌比較分析

- 估值和財務指標

- 競爭場景

- 主要企業

- TEKNOR APEX

- KANEKA CORPORATION

- ECOMANN BIOTECHNOLOGY CO. LTD

- RWDC INDUSTRIES

- BLUEPHA CO, LTD.

- NEWLIGHT TECHNOLOGIES, INC.

- NINGBO TIANAN BIOMATERIALS CO., LTD.

- BIOMER

- BEIJING PHABUILDER BIOTECHNOLOGY CO., LTD

- TERRAVERDAE BIOWORKS INC.

- 其他公司

- CJ CHEILJEDANG CORP.

- GENECIS BIOINDUSTRIES INC.

- MANGO MATERIALS

- COFCO

- MEDPHA BIOSCIENCE CO., LTD.

- PAQUES BIOMATERIALS BV

- PRAJ INDUSTRIES

- PHAXTEC, INC.

- UNILONG INDUSTRY CO., LTD.

- MAIP SRL

第17章調查方法

第18章:鄰近及相關市場

第19章附錄

The polyhydroxyalkanoate (PHA) market size was USD 123.8 million in 2025 and is projected to reach USD 265.2 million by 2030, at a CAGR of 16.5% between 2025 and 2030.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Million) and Volume (Ton) |

| Segments | Type, Production Method, Application, and Region |

| Regions covered | Europe, North America, Asia Pacific, and Rest of the World |

"Regulatory pressure and sustainability mandates to accelerate PHA market growth"

Strict global policies against plastic waste and the use of fossil-based substances are a major driver of the PHA market. Governments are also taking actions such as banning single-use plastic, encouraging bio-based polymers, and making compostability mandatory, which provide a regulatory push towards PHAs. Such policies have been especially significant in areas like packaging, consumer goods, agriculture, and biomedical applications, where adherence to environmental and safety standards is becoming a prerequisite. Brands are being pressurized to enhance sustainability activities and are compelled to implement PHAs to achieve corporate ESG goals. These regulatory and corporate sustainability requirements are providing a boost to the transition to PHA-based solutions in industries.

"Agriculture sector to account for third-largest market share during forecast period"

In 2024, the agriculture sector accounted for the third-largest share in the overall PHA market. The increase in demand for biodegradable and soil-safe materials in agricultural activities is driving the market in this application. As there is an ongoing shift toward sustainability and regulatory standards, PHA is being implemented in mulch films, plant pots, seed coatings, and controlled-release fertilizers by manufacturers who are avoiding the use of conventional plastics. Its biodegradation in soil saves waste-management expense and reduces environmental impact. Moreover, government incentives for the use of environmentally friendly farm inputs also speed up adoption.

"Short chain length segment projected to be fastest-growing type of PHA during forecast period"

The short chain length PHA segment is estimated to be the fastest-growing type, in terms of value, during the forecast period. Short chain length PHA is more mechanically strong, more crystalline, and applicable in a wide range of packaging, agriculture, and biomedical products. Its performance properties resemble traditional plastics and, hence, is a suitable alternative in industries that are rapidly moving towards biodegradable products. The intense regulatory pressure to minimize the consumption of fossil-based plastics further boosts the demand for short chain length PHA. Moreover, the expansion of production capacities and enhancement of cost structures are facilitating increased commercial usage.

"Asia Pacific accounted for third-largest share of global PHA market, in terms of value, in 2024"

Asia Pacific is the third-largest PHA market in 2024. The market in the region is driven by the increase in demand for biodegradable materials in the packaging, agriculture, and consumer goods applications. Increasing regulatory intervention with single-use plastics in China, Japan, India, and South Korea is creating a motivating push towards PHA-based products. The region's market is also supported by a growing biopolymer production base and a high level of government attention toward the circular economy. The growing consumer interest in sustainable materials, as well as the booming development of e-commerce packaging, further supports the market growth.

- By Company Type: Tier 1 - 55%, Tier 2 - 25%, and Tier 3 - 20%

- By Designation: Directors - 50%, Managers - 30%, and Others - 20%

- By Region: North America - 40%, Europe - 35%, Asia Pacific - 20%, RoW- 5%

The key players profiled in the report include Teknor Apex (US), Kaneka Corporation (Japan), Ecomann Biotechnology Co., Ltd. (China), RWDC Industries (Singapore), Bluepha Co., Ltd. (China), Newlight Technologies, Inc. (US), Ningbo Tianan Biologic Materials Co., Ltd. (China), Biomer (Germany), Beijing PhaBuilder Biotechnology Co., Ltd. (China), and TerraVerdae Bioworks Inc. (Canada).

Study Coverage

This report segments the market for PHA based on type, production method, application, and region, and provides estimations of value (in USD Million) for the overall market size across various regions. A detailed analysis of key industry players has been conducted to provide insights into their business overviews, services, and key strategies associated with the PHA market.

Reasons to Buy this Report

This research report is focused on various levels of analysis-industry analysis (industry trends), market share analysis of top players, and company profiles, which together provide an overall view of the competitive landscape, emerging and high-growth segments of the PHA market, high-growth regions, and market drivers, restraints, and opportunities.

The report provides insights into the following points:

- Market Penetration: Comprehensive information on PHA offered by top players in the global market

- Analysis of key drivers: (Green procurement policies, High availability of renewable and cost-effective raw materials, Biodegradability driving consumption, Increasing concerns about human health and safety), restraints (High price compared to conventional polymers and Performance issues), opportunities (Increasing scope in end-use segments, Emergence of new raw materials, Cyanobacteria enabling cost reduction, and Growth opportunities in Asia Pacific) and challenges (Manufacturing technology in initial phase and Expensive and complex production process) influencing the growth of PHA market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the PHA market

- Market Development: Comprehensive information about lucrative emerging markets-the report analyzes the market for PHA across regions.

- Market Diversification: Exhaustive information about new products, untapped regions, and recent developments in the global PHA market

- Competitive Assessment: In-depth assessment of market shares, strategies, products, and manufacturing capabilities of leading players in the PHA market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS OF STUDY

- 1.3.3 MARKET DEFINITION AND INCLUSIONS, BY TYPE

- 1.3.4 MARKET DEFINITION AND INCLUSIONS, BY PRODUCTION METHOD

- 1.3.5 MARKET DEFINITION AND INCLUSIONS, BY APPLICATION

- 1.3.6 YEARS CONSIDERED

- 1.3.7 CURRENCY CONSIDERED

- 1.3.8 UNIT CONSIDERED

- 1.4 STAKEHOLDERS

- 1.5 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: SHARE INSIGHTS AND STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING MARKET

- 2.4 HIGH-GROWTH SEGMENTS & EMERGING FRONTIERS

- 2.5 SNAPSHOT: EUROPE MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN PHA MARKET

- 3.2 PHA MARKET, BY APPLICATION AND REGION

- 3.3 PHA MARKET, BY TYPE

- 3.4 PHA MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Green procurement policies

- 4.2.1.2 High availability of renewable and cost-effective raw materials

- 4.2.1.3 Biodegradability driving consumption

- 4.2.1.4 Increasing concerns about human health and safety

- 4.2.2 RESTRAINTS

- 4.2.2.1 Higher price of PHA than conventional polymers

- 4.2.2.2 Performance issues

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Increasing scope in end-use segments

- 4.2.3.2 Emergence of new raw materials

- 4.2.3.3 Cyanobacteria enabling cost reduction

- 4.2.3.4 Growth opportunities in Asia Pacific

- 4.2.4 CHALLENGES

- 4.2.4.1 Manufacturing technology in initial phase

- 4.2.4.2 Expensive and complex production process

- 4.2.1 DRIVERS

- 4.3 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.3.1 INTERCONNECTED MARKETS

- 4.3.2 CROSS-SECTOR OPPORTUNITIES

- 4.4 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

- 4.4.1 KEY MOVES AND STRATEGIC FOCUS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 THREAT OF SUBSTITUTES

- 5.1.2 THREAT OF NEW ENTRANTS

- 5.1.3 BARGAINING POWER OF SUPPLIERS

- 5.1.4 BARGAINING POWER OF BUYERS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECAST FOR MAJOR ECONOMIES

- 5.2.3 TRENDS IN GLOBAL PACKAGING INDUSTRY

- 5.3 SUPPLY CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 AVERAGE SELLING PRICE OF PHA OFFERED BY KEY PLAYERS, BY APPLICATION, 2024

- 5.5.2 AVERAGE SELLING PRICE TREND OF PHA, BY REGION, 2022-2025

- 5.6 TRADE ANALYSIS

- 5.6.1 IMPORT SCENARIO (HS CODE 391190)

- 5.6.2 EXPORT SCENARIO (HS CODE 391190)

- 5.7 KEY CONFERENCES & EVENTS IN 2025-2026

- 5.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 5.9 INVESTMENT AND FUNDING SCENARIO

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 BACARDI TRANSITIONS FROM PET TO DANIMER SCIENTIFIC'S BIODEGRADABLE PHA BOTTLES FOR SUSTAINABLE PACKAGING

- 5.10.2 SHISEIDO COMPANY LTD. ADOPTS PHBH BIOPOLYMER FOR COSMETICS PACKAGING

- 5.11 IMPACT OF 2025 US TARIFF - PHA MARKET

- 5.11.1 INTRODUCTION

- 5.11.2 KEY TARIFF RATES

- 5.11.3 PRICE IMPACT ANALYSIS

- 5.11.4 IMPACT ON COUNTRY/REGION

- 5.11.4.1 US

- 5.11.4.2 Europe

- 5.11.4.3 Asia Pacific

- 5.11.5 IMPACT ON APPLICATIONS

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, AND PATENTS

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 SYNTHETIC BIOLOGY AND STRAIN ENGINEERING

- 6.1.2 CONTINUOUS AND HIGH-DENSITY BIOREACTORS

- 6.1.3 PHA BLENDS AND COPOLYMERS

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 DOWNSTREAM PURIFICATION TECHNOLOGIES

- 6.2.2 COMPOSTING & BIODEGRADATION TECHNOLOGIES

- 6.3 TECHNOLOGY/PRODUCT ROADMAP

- 6.3.1 SHORT-TERM (2025-2027) | PRODUCTION SCALE-UP & COST REDUCTION

- 6.3.2 MID-TERM (2027-2030) | PERFORMANCE ENHANCEMENT & APPLICATION EXPANSION

- 6.3.3 LONG-TERM (2030-2035+) | SUSTAINABILITY & CIRCULARITY

- 6.4 PATENT ANALYSIS

- 6.4.1 APPROACH

- 6.4.2 DOCUMENT TYPE

- 6.4.3 TOP APPLICANTS

- 6.4.4 JURISDICTION ANALYSIS

- 6.5 IMPACT OF AI/GEN AI ON PHA MARKET

- 6.5.1 ACCELERATED R&D AND FORMULATION INNOVATION

- 6.5.2 ENHANCED PRODUCTION EFFICIENCY AND PROCESS CONTROL

- 6.5.3 PREDICTIVE MAINTENANCE AND OPERATIONAL CONTINUITY

- 6.5.4 OPTIMIZED SUPPLY CHAIN AND COST MANAGEMENT

- 6.5.5 SUSTAINABILITY MODELING AND LIFE CYCLE OPTIMIZATION

7 SUSTAINABILITY AND REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.2 SUSTAINABILITY IMPACT AND REGULATORY POLICY INITIATIVES

- 7.2.1 SAFETY PROTOCOLS

- 7.2.2 SUSTAINABLE DEVELOPMENT

- 7.2.3 STANDARDIZATION

- 7.2.4 CIRCULAR ECONOMY

- 7.3 CERTIFICATIONS, LABELING, AND ECO-STANDARDS

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 KEY STAKEHOLDERS AND BUYING CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS IN VARIOUS APPLICATIONS

9 SOURCES AND PROCESSES OF PHA PRODUCTION

- 9.1 GENERAL PRODUCTION PROCESS

- 9.2 SUGAR SUBSTRATE OR CARBOHYDRATES FROM PLANTS

- 9.3 TRIACYLGLYCEROLS

- 9.4 HYDROCARBONS

- 9.5 STRAIN SELECTION

- 9.6 BIOPROCESS AND DOWNSTREAM PROCESS

- 9.6.1 FERMENTATION PROCESS

- 9.6.1.1 Discontinuous process

- 9.6.1.1.1 Batch process

- 9.6.1.1.2 Fed-batch process

- 9.6.1.1.3 Fed-batch process with cell recycling

- 9.6.1.1.4 Repeated fed-batch

- 9.6.1.2 Continuous process

- 9.6.1.2.1 Continuous fed-batch process

- 9.6.1.2.2 One-stage chemostat

- 9.6.1.2.3 Two-stage chemostat

- 9.6.1.2.4 Multi-stage chemostat

- 9.6.1.1 Discontinuous process

- 9.6.2 EXTRACTION PROCESS

- 9.6.1 FERMENTATION PROCESS

10 PRODUCTION CAPACITY ANALYSIS

11 PHA MARKET, BY TYPE

- 11.1 INTRODUCTION

- 11.2 SHORT CHAIN LENGTH

- 11.2.1 EXCELLENT PHYSICAL AND MECHANICAL PROPERTIES TO DRIVE MARKET

- 11.2.2 POLYHYDROXYVALERATE (PHV)

- 11.2.3 P (4HB-CO-3HB)

- 11.2.4 P (3HB-CO-3HV)

- 11.2.5 OTHERS

- 11.3 MEDIUM CHAIN LENGTH

- 11.3.1 EXPANDING APPLICATION NEEDS IN BIOMEDICAL AND PACKAGING SECTORS PROPEL MARKET GROWTH

- 11.3.2 P (HYDROXYBUTYRATE-CO-HYDROXYOCTANOATE)

- 11.3.3 P (3HB-CO-3HV-CO-4HB)

- 11.3.4 OTHERS

12 PHA MARKET, BY PRODUCTION METHOD

- 12.1 INTRODUCTION

- 12.2 SUGAR FERMENTATION

- 12.2.1 AVAILABILITY OF LOW-COST CARBOHYDRATE FEEDSTOCKS TO BOOST DEMAND

- 12.3 VEGETABLE OIL FERMENTATION

- 12.3.1 STRENGTHENING CIRCULAR ECONOMY POLICIES ACCELERATING MARKET ADOPTION

- 12.4 METHANE FERMENTATION

- 12.4.1 EXPANDING WASTE-GAS UTILIZATION AND CARBON-REDUCTION MANDATES ACCELERATING MARKET GROWTH

13 PHA MARKET, BY APPLICATION

- 13.1 INTRODUCTION

- 13.2 PACKAGING & FOOD SERVICES

- 13.2.1 PACKAGING

- 13.2.1.1 Rigid packaging

- 13.2.1.1.1 High durability, tamper-resistance, lightweight, and low cost, to drive market

- 13.2.1.2 Flexible packaging

- 13.2.1.2.1 Replacement for petroleum-based plastics to drive market

- 13.2.1.3 Other packaging

- 13.2.1.1 Rigid packaging

- 13.2.2 FOOD SERVICES

- 13.2.2.1 Cups

- 13.2.2.1.1 Increasing use of biodegradable disposable products to drive market

- 13.2.2.2 Trays

- 13.2.2.2.1 Increasing demand for sustainable trays to drive market

- 13.2.2.3 Other food services

- 13.2.2.1 Cups

- 13.2.1 PACKAGING

- 13.3 BIOMEDICAL

- 13.3.1 SUTURES

- 13.3.1.1 High tensile strength to drive market

- 13.3.2 DRUG RELEASE

- 13.3.2.1 Biocompatibility for drug carrier applications to drive market

- 13.3.3 OTHER BIOMEDICAL APPLICATIONS

- 13.3.1 SUTURES

- 13.4 AGRICULTURE

- 13.4.1 MULCH FILMS

- 13.4.1.1 Extensive use by farmers to drive market

- 13.4.2 PLANT POTS

- 13.4.2.1 Plant pots help during stages of plant growth

- 13.4.3 OTHER AGRICULTURAL APPLICATIONS

- 13.4.1 MULCH FILMS

- 13.5 OTHER APPLICATIONS

- 13.5.1 WASTEWATER TREATMENT

- 13.5.2 COSMETICS

- 13.5.3 CHEMICAL ADDITIVES

- 13.5.4 3D PRINTING

14 PHA MARKET, BY REGION

- 14.1 INTRODUCTION

- 14.2 EUROPE

- 14.2.1 GERMANY

- 14.2.1.1 Advanced infrastructure for solid waste management to drive market

- 14.2.2 UK

- 14.2.2.1 Government's aim to achieve zero-waste economy to drive market

- 14.2.3 FRANCE

- 14.2.3.1 Government's initiatives for bio-based economy to drive market

- 14.2.4 ITALY

- 14.2.4.1 Demand for eco-friendly packaging solutions to drive market

- 14.2.1 GERMANY

- 14.3 NORTH AMERICA

- 14.3.1 US

- 14.3.1.1 Stringent guidelines regarding production, use, and disposal of plastics to drive market

- 14.3.2 CANADA

- 14.3.2.1 Proposed ban on single-use plastics to drive market

- 14.3.3 MEXICO

- 14.3.3.1 Government initiatives and international investments to drive market

- 14.3.1 US

- 14.4 ASIA PACIFIC

- 14.4.1 CHINA

- 14.4.1.1 Global and local PHA manufacturers to drive market

- 14.4.2 INDIA

- 14.4.2.1 Ban on non-biodegradable plastics to drive market

- 14.4.3 JAPAN

- 14.4.3.1 Biomass-based and biodegradable plastics to drive market

- 14.4.4 MALAYSIA

- 14.4.4.1 Fully automated biodegradable plastic from palm oil to drive market

- 14.4.5 SOUTH KOREA

- 14.4.5.1 High number of R&D establishments to drive market

- 14.4.1 CHINA

- 14.5 REST OF THE WORLD

- 14.5.1 SOUTH AMERICA

- 14.5.1.1 Awareness of green economy to drive market

- 14.5.2 MIDDLE EAST & AFRICA

- 14.5.2.1 Growing biomedical industry to drive market

- 14.5.1 SOUTH AMERICA

15 COMPETITIVE LANDSCAPE

- 15.1 INTRODUCTION

- 15.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 15.3 MARKET SHARE ANALYSIS, 2024

- 15.4 REVENUE ANALYSIS, 2020-2024

- 15.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 15.5.1 STARS

- 15.5.2 EMERGING LEADERS

- 15.5.3 PERVASIVE PLAYERS

- 15.5.4 PARTICIPANTS

- 15.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 15.5.5.1 Company footprint

- 15.5.5.2 Region footprint

- 15.5.5.3 Type footprint

- 15.5.5.4 Application footprint

- 15.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 15.6.1 PROGRESSIVE COMPANIES

- 15.6.2 RESPONSIVE COMPANIES

- 15.6.3 DYNAMIC COMPANIES

- 15.6.4 STARTING BLOCKS

- 15.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 15.6.5.1 Detailed list of key startups/SMEs

- 15.6.5.2 Competitive benchmarking of key startups/SMEs

- 15.7 BRAND COMPARISON ANALYSIS

- 15.8 COMPANY VALUATION AND FINANCIAL METRICS

- 15.9 COMPETITIVE SCENARIO

- 15.9.1 PRODUCT LAUNCHES

- 15.9.2 DEALS

- 15.9.3 EXPANSIONS

- 15.9.4 OTHER DEVELOPMENTS

16 'COMPANY PROFILES

- 16.1 KEY PLAYERS

- 16.1.1 TEKNOR APEX

- 16.1.1.1 Business overview

- 16.1.1.2 Products/Solutions/Services offered

- 16.1.1.3 Recent developments

- 16.1.1.3.1 Deals

- 16.1.1.4 MnM view

- 16.1.1.4.1 Key strengths

- 16.1.1.4.2 Strategic choices

- 16.1.1.4.3 Weaknesses and competitive threats

- 16.1.2 KANEKA CORPORATION

- 16.1.2.1 Business overview

- 16.1.2.2 Products/Solutions/Services offered

- 16.1.2.3 Recent developments

- 16.1.2.3.1 Deals

- 16.1.2.3.2 Expansions

- 16.1.2.4 MnM view

- 16.1.2.4.1 Key strengths

- 16.1.2.4.2 Strategic choices

- 16.1.2.4.3 Weaknesses and competitive threats

- 16.1.3 ECOMANN BIOTECHNOLOGY CO. LTD

- 16.1.3.1 Business overview

- 16.1.3.2 Products/Solutions/Services offered

- 16.1.3.3 MnM view

- 16.1.3.3.1 Right to win

- 16.1.3.3.2 Strategic choices

- 16.1.3.3.3 Weaknesses and competitive threats

- 16.1.4 RWDC INDUSTRIES

- 16.1.4.1 Business overview

- 16.1.4.2 Products/Solutions/Services offered

- 16.1.4.3 Recent developments

- 16.1.4.3.1 Deals

- 16.1.4.3.2 Other developments

- 16.1.4.4 MnM view

- 16.1.4.4.1 Key strengths

- 16.1.4.4.2 Strategic choices

- 16.1.4.4.3 Weaknesses and competitive threats

- 16.1.5 BLUEPHA CO, LTD.

- 16.1.5.1 Business overview

- 16.1.5.2 Products/Solutions/Services offered

- 16.1.5.3 Recent developments

- 16.1.5.3.1 Product launches

- 16.1.5.3.2 Deals

- 16.1.5.3.3 Expansions

- 16.1.5.4 MnM view

- 16.1.5.4.1 Key strengths

- 16.1.5.4.2 Strategic choices

- 16.1.5.4.3 Weaknesses and competitive threats

- 16.1.6 NEWLIGHT TECHNOLOGIES, INC.

- 16.1.6.1 Business overview

- 16.1.6.2 Products/Solutions/Services offered

- 16.1.6.3 Recent developments

- 16.1.6.3.1 Deals

- 16.1.6.3.2 Expansions

- 16.1.6.4 MnM view

- 16.1.6.4.1 Key strengths

- 16.1.6.4.2 Strategic choices

- 16.1.6.4.3 Weaknesses and competitive threats

- 16.1.7 NINGBO TIANAN BIOMATERIALS CO., LTD.

- 16.1.7.1 Business overview

- 16.1.7.2 Products/Solutions/Services offered

- 16.1.8 BIOMER

- 16.1.8.1 Business overview

- 16.1.8.2 Products/Solutions/Services offered

- 16.1.9 BEIJING PHABUILDER BIOTECHNOLOGY CO., LTD

- 16.1.9.1 Business overview

- 16.1.9.2 Products/Solutions/Services offered

- 16.1.9.3 Recent developments

- 16.1.9.3.1 Deals

- 16.1.10 TERRAVERDAE BIOWORKS INC.

- 16.1.10.1 Business overview

- 16.1.10.2 Products/Solutions/Services offered

- 16.1.10.3 Recent developments

- 16.1.10.3.1 Product launches

- 16.1.10.3.2 Deals

- 16.1.10.3.3 Other developments

- 16.1.1 TEKNOR APEX

- 16.2 OTHER PLAYERS

- 16.2.1 CJ CHEILJEDANG CORP.

- 16.2.2 GENECIS BIOINDUSTRIES INC.

- 16.2.3 MANGO MATERIALS

- 16.2.4 COFCO

- 16.2.5 MEDPHA BIOSCIENCE CO., LTD.

- 16.2.6 PAQUES BIOMATERIALS B.V.

- 16.2.7 PRAJ INDUSTRIES

- 16.2.8 PHAXTEC, INC.

- 16.2.9 UNILONG INDUSTRY CO., LTD.

- 16.2.10 MAIP SRL

17 RESEARCH METHODOLOGY

- 17.1 RESEARCH DATA

- 17.1.1 SECONDARY DATA

- 17.1.1.1 Key data from secondary sources

- 17.1.2 PRIMARY DATA

- 17.1.2.1 Key data from primary sources

- 17.1.2.2 Key primary participants

- 17.1.2.3 Breakdown of primary interviews

- 17.1.2.4 Key industry insights

- 17.1.1 SECONDARY DATA

- 17.2 MARKET SIZE ESTIMATION

- 17.2.1 BOTTOM-UP APPROACH

- 17.2.2 TOP-DOWN APPROACH

- 17.3 GROWTH FORECAST

- 17.3.1 SUPPLY-SIDE ANALYSIS

- 17.3.2 DEMAND-SIDE ANALYSIS

- 17.4 DATA TRIANGULATION

- 17.5 FACTOR ANALYSIS

- 17.6 RESEARCH ASSUMPTIONS

- 17.7 RESEARCH LIMITATIONS

- 17.8 RISK ASSESSMENT

18 ADJACENT & RELATED MARKETS

- 18.1 INTRODUCTION

- 18.2 LIMITATION

- 18.3 BIOPLASTICS & BIOPOLYMERS MARKET

- 18.3.1 MARKET DEFINITION

- 18.3.2 MARKET OVERVIEW

- 18.4 BIOPLASTICS & BIOPOLYMERS MARKET, BY REGION

- 18.4.1 EUROPE

- 18.4.2 NORTH AMERICA

- 18.4.3 ASIA PACIFIC

- 18.4.4 MIDDLE EAST & AFRICA

- 18.4.5 SOUTH AMERICA

19 APPENDIX

- 19.1 DISCUSSION GUIDE

- 19.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 19.3 CUSTOMIZATION OPTIONS

- 19.4 RELATED REPORTS

- 19.5 AUTHOR DETAILS

List of Tables

- TABLE 1 NORTH AMERICAN AND EUROPEAN UNION REGULATIONS

- TABLE 2 CONVENTIONAL PLASTICS: HEALTH CONCERNS

- TABLE 3 PHA MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 4 GDP TRENDS AND FORECAST OF MAJOR ECONOMIES, 2021-2030 (USD BILLION)

- TABLE 5 PHA MARKET: ROLE IN ECOSYSTEM

- TABLE 6 AVERAGE SELLING PRICE OF PHA OFFERED BY KEY PLAYERS, BY APPLICATION, 2024 (USD/KG)

- TABLE 7 AVERAGE SELLING PRICE TREND OF PHA, BY REGION, 2022-2025 (USD/KG)

- TABLE 8 IMPORT DATA FOR HS CODE 391190-COMPLIANT PRODUCTS, 2020-2024 (USD MILLION)

- TABLE 9 EXPORT DATA FOR HS CODE 391190-COMPLIANT PRODUCTS, 2020-2024 (USD MILLION)

- TABLE 10 PHA MARKET: DETAILED LIST OF CONFERENCES & EVENTS, 2025-2026

- TABLE 11 PHA MARKET: INVESTMENT AND FUNDING SCENARIO, 2020-2025

- TABLE 12 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 13 PATENT STATUS: PATENT APPLICATIONS AND GRANTED PATENTS

- TABLE 14 MAJOR PATENTS FOR PHA

- TABLE 15 PATENTS BY KANEKA CORPORATION

- TABLE 16 TOP 10 PATENT OWNERS IN US, 2014-2024

- TABLE 17 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 SOUTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 22 GLOBAL STANDARDS IN PHA MARKET

- TABLE 23 CERTIFICATIONS, LABELING, AND ECO-STANDARDS IN PHA MARKET

- TABLE 24 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION (%)

- TABLE 25 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- TABLE 26 PHA MARKET: UNMET NEEDS IN KEY APPLICATIONS

- TABLE 27 BACTERIUM STRAINS AND OUTPUT

- TABLE 28 CURRENT PRODUCTION CAPACITIES (TON)

- TABLE 29 UPCOMING PLAYERS

- TABLE 30 DISCONTINUED OR STALLED PRODUCTION

- TABLE 31 PHA MARKET, BY TYPE, 2020-2024 (USD MILLION)

- TABLE 32 PHA MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 33 PHA MARKET, BY TYPE, 2020-2024 (TON)

- TABLE 34 PHA MARKET, BY TYPE, 2025-2030 (TON)

- TABLE 35 SHORT CHAIN LENGTH: PHA MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 36 SHORT CHAIN LENGTH: PHA MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 37 SHORT CHAIN LENGTH: PHA MARKET, BY REGION, 2020-2024 (TON)

- TABLE 38 SHORT CHAIN LENGTH: PHA MARKET, BY REGION, 2025-2030 (TON)

- TABLE 39 MEDIUM CHAIN LENGTH: PHA MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 40 MEDIUM CHAIN LENGTH: PHA MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 41 MEDIUM CHAIN LENGTH: PHA MARKET, BY REGION, 2020-2024 (TON)

- TABLE 42 MEDIUM CHAIN LENGTH: PHA MARKET, BY REGION, 2025-2030 (TON)

- TABLE 43 PHA MARKET, BY PRODUCTION METHOD, 2020-2024 (USD MILLION)

- TABLE 44 PHA MARKET, BY PRODUCTION METHOD, 2025-2030 (USD MILLION)

- TABLE 45 PHA MARKET, BY PRODUCTION METHOD, 2020-2024 (TON)

- TABLE 46 PHA MARKET, BY PRODUCTION METHOD, 2025-2030 (TON)

- TABLE 47 PHA MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 48 PHA MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 49 PHA MARKET, BY APPLICATION, 2020-2024 (TON)

- TABLE 50 PHA MARKET, BY APPLICATION, 2025-2030 (TON)

- TABLE 51 PHA MARKET IN PACKAGING & FOOD APPLICATION, BY REGION, 2020-2024 (USD MILLION)

- TABLE 52 PHA MARKET IN PACKAGING & FOOD APPLICATION, BY REGION, 2025-2030 (USD MILLION)

- TABLE 53 PHA MARKET IN PACKAGING & FOOD APPLICATION, BY REGION, 2020-2024 (TON)

- TABLE 54 PHA MARKET IN PACKAGING & FOOD APPLICATION, BY REGION, 2025-2030 (TON)

- TABLE 55 PHA MARKET IN BIOMEDICAL APPLICATION, BY REGION, 2020-2024 (USD MILLION)

- TABLE 56 PHA MARKET IN BIOMEDICAL APPLICATION, BY REGION, 2025-2030 (USD MILLION)

- TABLE 57 PHA MARKET IN BIOMEDICAL APPLICATION, BY REGION, 2020-2024 (TON)

- TABLE 58 PHA MARKET IN BIOMEDICAL APPLICATION, BY REGION, 2025-2030 (TON)

- TABLE 59 PHA MARKET IN AGRICULTURE APPLICATION, BY REGION, 2020-2024 (USD MILLION)

- TABLE 60 PHA MARKET IN AGRICULTURE APPLICATION, BY REGION, 2025-2030 (USD MILLION)

- TABLE 61 PHA MARKET IN AGRICULTURE APPLICATION, BY REGION, 2020-2024 (TON)

- TABLE 62 PHA MARKET IN AGRICULTURE APPLICATION, BY REGION, 2025-2030 (TON)

- TABLE 63 PHA MARKET IN OTHER APPLICATIONS, BY REGION, 2020-2024 (USD MILLION)

- TABLE 64 PHA MARKET IN OTHER APPLICATIONS, BY REGION, 2025-2030 (USD MILLION)

- TABLE 65 PHA MARKET IN OTHER APPLICATIONS, BY REGION, 2020-2024 (TON)

- TABLE 66 PHA MARKET IN OTHER APPLICATIONS, BY REGION, 2025-2030 (TON)

- TABLE 67 PHA MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 68 PHA MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 69 PHA MARKET, BY REGION, 2020-2024 (TON)

- TABLE 70 PHA MARKET, BY REGION, 2025-2030 (TON)

- TABLE 71 EUROPE: PHA MARKET, BY TYPE, 2020-2024 (USD MILLION)

- TABLE 72 EUROPE: PHA MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 73 EUROPE: PHA MARKET, BY TYPE, 2020-2024 (TON)

- TABLE 74 EUROPE: PHA MARKET, BY TYPE, 2025-2030 (TON)

- TABLE 75 EUROPE: PHA MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 76 EUROPE: PHA MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 77 EUROPE: PHA MARKET, BY APPLICATION, 2020-2024 (TON)

- TABLE 78 EUROPE: PHA MARKET, BY APPLICATION, 2025-2030 (TON)

- TABLE 79 EUROPE: PHA MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 80 EUROPE: PHA MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 81 EUROPE: PHA MARKET, BY COUNTRY, 2020-2024 (TON)

- TABLE 82 EUROPE: PHA MARKET, BY COUNTRY, 2025-2030 (TON)

- TABLE 83 GERMANY: PHA MARKET, 2020-2024

- TABLE 84 GERMANY: PHA MARKET, 2025-2030

- TABLE 85 UK: PHA MARKET, 2020-2024

- TABLE 86 UK: PHA MARKET SIZE, 2025-2030

- TABLE 87 FRANCE: PHA MARKET, 2020-2024

- TABLE 88 FRANCE: PHA MARKET SIZE, 2025-2030

- TABLE 89 ITALY: PHA MARKET, 2020-2024

- TABLE 90 ITALY: PHA MARKET SIZE, 2025-2030

- TABLE 91 NORTH AMERICA: PHA MARKET, BY TYPE, 2020-2024 (USD MILLION)

- TABLE 92 NORTH AMERICA: PHA MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 93 NORTH AMERICA: PHA MARKET, BY TYPE, 2020-2024 (TON)

- TABLE 94 NORTH AMERICA: PHA MARKET, BY TYPE, 2025-2030 (TON)

- TABLE 95 NORTH AMERICA: PHA MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 96 NORTH AMERICA: PHA MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 97 NORTH AMERICA: PHA MARKET, BY APPLICATION, 2020-2024 (TON)

- TABLE 98 NORTH AMERICA: PHA MARKET, BY APPLICATION, 2025-2030 (TON)

- TABLE 99 NORTH AMERICA: PHA MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 100 NORTH AMERICA: PHA MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 101 NORTH AMERICA: PHA MARKET, BY COUNTRY, 2020-2024 (TON)

- TABLE 102 NORTH AMERICA: PHA MARKET, BY COUNTRY, 2025-2030 (TON)

- TABLE 103 US: PHA MARKET, 2020-2024

- TABLE 104 US: PHA MARKET, 2025-2030

- TABLE 105 CANADA: PHA MARKET, 2020-2024

- TABLE 106 CANADA: PHA MARKET, 2025-2030

- TABLE 107 MEXICO: PHA MARKET, 2020-2024

- TABLE 108 MEXICO: PHA MARKET, 2025-2030

- TABLE 109 ASIA PACIFIC: PHA MARKET, BY TYPE, 2020-2024 (USD MILLION)

- TABLE 110 ASIA PACIFIC: PHA MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 111 ASIA PACIFIC: PHA MARKET, BY TYPE, 2020-2024 (TON)

- TABLE 112 ASIA PACIFIC: PHA MARKET, BY TYPE, 2025-2030 (TON)

- TABLE 113 ASIA PACIFIC: PHA MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 114 ASIA PACIFIC: PHA MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 115 ASIA PACIFIC: PHA MARKET, BY APPLICATION, 2020-2024 (TON)

- TABLE 116 ASIA PACIFIC: PHA MARKET, BY APPLICATION, 2025-2030 (TON)

- TABLE 117 ASIA PACIFIC: PHA MARKET, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 118 ASIA PACIFIC: PHA MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 119 ASIA PACIFIC: PHA MARKET, BY COUNTRY, 2020-2024 (TON)

- TABLE 120 ASIA PACIFIC: PHA MARKET, BY COUNTRY, 2025-2030 (TON)

- TABLE 121 CHINA: PHA MARKET, 2020-2024

- TABLE 122 CHINA: PHA MARKET, 2025-2030

- TABLE 123 INDIA: PHA MARKET, 2020-2024

- TABLE 124 INDIA: PHA MARKET, 2025-2030

- TABLE 125 JAPAN: PHA MARKET, 2020-2024

- TABLE 126 JAPAN: PHA MARKET, 2025-2030

- TABLE 127 MALAYSIA: PHA MARKET, 2020-2024

- TABLE 128 MALAYSIA: PHA MARKET, 2025-2030

- TABLE 129 SOUTH KOREA: PHA MARKET, 2020-2024

- TABLE 130 SOUTH KOREA: PHA MARKET, 2025-2030

- TABLE 131 REST OF THE WORLD: PHA MARKET, BY TYPE, 2020-2024 (USD MILLION)

- TABLE 132 REST OF THE WORLD: PHA MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 133 REST OF THE WORLD: PHA MARKET, BY TYPE, 2020-2024 (TON)

- TABLE 134 REST OF THE WORLD: PHA MARKET, BY TYPE, 2025-2030 (TON)

- TABLE 135 REST OF THE WORLD: PHA MARKET, BY APPLICATION, 2020-2024 (USD MILLION)

- TABLE 136 REST OF THE WORLD: PHA MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 137 REST OF THE WORLD: PHA MARKET, BY APPLICATION, 2020-2024 (TON)

- TABLE 138 REST OF THE WORLD: PHA MARKET, BY APPLICATION, 2025-2030 (TON)

- TABLE 139 REST OF THE WORLD: PHA MARKET, BY REGION, 2020-2024 (USD MILLION)

- TABLE 140 REST OF THE WORLD: PHA MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 141 REST OF THE WORLD: PHA MARKET, BY REGION, 2020-2024 (TON)

- TABLE 142 REST OF THE WORLD: PHA MARKET, BY REGION, 2025-2030 (TON)

- TABLE 143 SOUTH AMERICA: PHA MARKET, 2020-2024

- TABLE 144 SOUTH AMERICA: PHA MARKET, 2025-2030

- TABLE 145 MIDDLE EAST & AFRICA: PHA MARKET, 2020-2024

- TABLE 146 MIDDLE EAST & AFRICA: PHA MARKET, 2025-2030

- TABLE 147 PHA MARKET: STRATEGIES ADOPTED BY KEY MANUFACTURERS, JANUARY 2020-SEPTEMBER 2025

- TABLE 148 PHA MARKET: DEGREE OF COMPETITION, 2024

- TABLE 149 PHA MARKET: REGION FOOTPRINT

- TABLE 150 PHA MARKET: TYPE FOOTPRINT

- TABLE 151 PHA MARKET: APPLICATION FOOTPRINT

- TABLE 152 PHA MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 153 PHA MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 154 PHA MARKET: PRODUCT LAUNCHES, JANUARY 2020-SEPTEMBER 2025

- TABLE 155 PHA MARKET: DEALS, JANUARY 2020- SEPTEMBER 2025

- TABLE 156 PHA MARKET: EXPANSIONS, JANUARY 2020- SEPTEMBER 2025

- TABLE 157 PHA MARKET: OTHER DEVELOPMENTS, JANUARY 2020-SEPTEMBER 2025

- TABLE 158 TEKNOR APEX: COMPANY OVERVIEW

- TABLE 159 TEKNOR APEX: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 160 TEKNOR APEX: DEALS

- TABLE 161 KANEKA CORPORATION: COMPANY OVERVIEW

- TABLE 162 KANEKA CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 163 KANEKA CORPORATION: DEALS

- TABLE 164 KANEKA CORPORATION: EXPANSIONS

- TABLE 165 ECOMANN BIOTECHNOLOGY CO. LTD: COMPANY OVERVIEW

- TABLE 166 ECOMANN BIOTECHNOLOGY CO. LTD: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 167 RWDC INDUSTRIES: COMPANY OVERVIEW

- TABLE 168 RWDC INDUSTRIES: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 169 RWDC INDUSTRIES: DEALS

- TABLE 170 RWDC INDUSTRIES: OTHER DEVELOPMENTS

- TABLE 171 BLUEPHA CO. LTD.: COMPANY OVERVIEW

- TABLE 172 BLUEPHA CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 173 BLUEPHA CO. LTD.: PRODUCT LAUNCHES

- TABLE 174 BLUEPHA CO. LTD.: DEALS

- TABLE 175 BLUEPHA CO. LTD.: EXPANSIONS

- TABLE 176 NEWLIGHT TECHNOLOGIES, INC.: COMPANY OVERVIEW

- TABLE 177 NEWLIGHT TECHNOLOGIES, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 178 NEWLIGHT TECHNOLOGIES, INC.: DEALS

- TABLE 179 NEWLIGHT TECHNOLOGIES: EXPANSIONS

- TABLE 180 NINGBO TIANAN BIOMATERIALS CO., LTD.: COMPANY OVERVIEW

- TABLE 181 NINGBO TIANAN BIOMATERIALS CO., LTD.: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- TABLE 182 BIOMER: COMPANY OVERVIEW

- TABLE 183 BIOMER: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 184 BEIJING PHABUILDER BIOTECHNOLOGY CO., LTD: COMPANY OVERVIEW

- TABLE 185 BEIJING PHABUILDER BIOTECHNOLOGY CO., LTD: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- TABLE 186 BEIJING PHABUILDER BIOTECHNOLOGY CO., LTD: DEALS

- TABLE 187 TERRAVERDAE BIOWORKS INC.: COMPANY OVERVIEW

- TABLE 188 TERRAVERDAE BIOWORKS INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 189 TERRAVERDAE BIOWORKS INC.: PRODUCT LAUNCHES

- TABLE 190 TERRAVERDAE BIOWORKS INC.: DEALS

- TABLE 191 TERRAVERDAE BIOWORKS INC.: OTHER DEVELOPMENTS

- TABLE 192 CJ CHEILJEDANG CORP.: COMPANY OVERVIEW

- TABLE 193 GENECIS BIOINDUSTRIES INC.: COMPANY OVERVIEW

- TABLE 194 MANGO MATERIALS: COMPANY OVERVIEW

- TABLE 195 COFCO: COMPANY OVERVIEW

- TABLE 196 MEDPHA BIOSCIENCE CO., LTD.: COMPANY OVERVIEW

- TABLE 197 PAQUES BIOMATERIALS B.V.: COMPANY OVERVIEW

- TABLE 198 PRAJ INDUSTRIES: COMPANY OVERVIEW

- TABLE 199 PHAXTEC, INC.: COMPANY OVERVIEW

- TABLE 200 UNILONG INDUSTRY CO., LTD.: COMPANY OVERVIEW

- TABLE 201 MAIP SRL: COMPANY OVERVIEW

- TABLE 202 PHA MARKET: RISK ASSESSMENT

- TABLE 203 BIOPLASTICS & BIOPOLYMERS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 204 BIOPLASTICS & BIOPOLYMERS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 205 EUROPE: BIOPLASTICS & BIOPOLYMERS MARKET, BY COUNTRY, 2019-2023 (USD MILLION)

- TABLE 206 EUROPE: BIOPLASTICS & BIOPOLYMERS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 207 NORTH AMERICA: BIOPLASTICS & BIOPOLYMERS MARKET, BY COUNTRY, 2019-2023 (USD MILLION)

- TABLE 208 NORTH AMERICA: BIOPLASTICS & BIOPOLYMERS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 209 ASIA PACIFIC: BIOPLASTICS & BIOPOLYMERS MARKET, BY COUNTRY, 2019-2023 (USD MILLION)

- TABLE 210 ASIA PACIFIC: BIOPLASTICS & BIOPOLYMERS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 211 MIDDLE EAST & AFRICA: BIOPLASTICS & BIOPOLYMERS MARKET, BY COUNTRY, 2019-2023 (USD MILLION)

- TABLE 212 MIDDLE EAST & AFRICA: BIOPLASTICS & BIOPOLYMERS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 213 SOUTH AMERICA: BIOPLASTICS & BIOPOLYMERS MARKET, BY COUNTRY, 2019-2023 (USD MILLION)

- TABLE 214 SOUTH AMERICA: BIOPLASTICS & BIOPOLYMERS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

List of Figures

- FIGURE 1 PHA MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 KEY INSIGHTS AND MARKET HIGHLIGHTS

- FIGURE 3 GLOBAL PHA MARKET, 2025-2030

- FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN PHA MARKET (2020-2025)

- FIGURE 5 DISRUPTIVE TRENDS IMPACTING GROWTH OF PHA MARKET

- FIGURE 6 HIGH-GROWTH SEGMENTS AND EMERGING FRONTIERS IN PHA MARKET, 2024

- FIGURE 7 EUROPE TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD

- FIGURE 8 HIGH DEMAND FROM PACKAGING & FOOD SERVICES APPLICATIONS TO CREATE LUCRATIVE OPPORTUNITIES FOR MARKET PLAYERS

- FIGURE 9 PACKAGING & FOOD SERVICES APPLICATION ACCOUNTED FOR LARGEST MARKET SHARE IN 2024

- FIGURE 10 SHORT CHAIN LENGTH SEGMENT DOMINATED PHA MARKET IN 2024

- FIGURE 11 ITALY TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 12 PHA MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 13 SHORTCOMINGS OF NON-BIODEGRADABLE WASTE DISPOSAL METHODS

- FIGURE 14 PHA MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 15 PHA MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 16 PHA MARKET: KEY PARTICIPANTS IN ECOSYSTEM

- FIGURE 17 PHA MARKET: ECOSYSTEM ANALYSIS

- FIGURE 18 AVERAGE SELLING PRICE OF PHA OFFERED BY KEY PLAYERS, BY APPLICATION, 2024

- FIGURE 19 AVERAGE SELLING PRICE TREND OF PHA, BY REGION, 2022-2025

- FIGURE 20 IMPORT SCENARIO FOR HS CODE 391190-COMPLIANT PRODUCTS, BY KEY COUNTRIES, 2020-2024

- FIGURE 21 EXPORT SCENARIO FOR HS CODE 391190-COMPLIANT PRODUCTS, BY KEY COUNTRIES, 2020-2024

- FIGURE 22 TREND/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 23 PATENTS REGISTERED, 2014-2024

- FIGURE 24 LIST OF MAJOR PATENTS FOR PHA

- FIGURE 25 LEGAL STATUS OF PATENTS FILED IN PHA MARKET

- FIGURE 26 MAXIMUM PATENTS FILED IN JURISDICTION OF US

- FIGURE 27 IMPACT OF AI/GEN AI ON PHA MARKET

- FIGURE 28 PHA MARKET: DECISION-MAKING FACTORS

- FIGURE 29 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION

- FIGURE 30 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- FIGURE 31 ADOPTION BARRIERS & INTERNAL CHALLENGES

- FIGURE 32 PROCESS FLOW OF PHA PRODUCTION

- FIGURE 33 SUGAR SUBSTRATES FOR PHA PRODUCTION

- FIGURE 34 HYDROCARBON SUBSTRATES

- FIGURE 35 EXTRACTION PROCESS FLOW

- FIGURE 36 SHORT CHAIN LENGTH SEGMENT TO HOLD LARGEST SHARE OF PHA MARKET IN 2025

- FIGURE 37 SUGAR FERMENTATION SEGMENT TO HOLD LARGEST SHARE OF PHA MARKET DURING FORECAST PERIOD

- FIGURE 38 PACKAGING & FOOD SERVICES TO DOMINATE PHA MARKET DURING FORECAST PERIOD

- FIGURE 39 EUROPE TO LEAD PHA MARKET BETWEEN 2025 AND 2030

- FIGURE 40 EUROPE: PHA MARKET SNAPSHOT

- FIGURE 41 NORTH AMERICA: PHA MARKET SNAPSHOT

- FIGURE 42 ASIA PACIFIC: PHA MARKET SNAPSHOT

- FIGURE 43 PHA MARKET SHARE ANALYSIS, 2024

- FIGURE 44 PHA MARKET: REVENUE ANALYSIS OF KEY PLAYERS, 2020-2024 (USD MILLION)

- FIGURE 45 PHA MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 46 PHA MARKET: COMPANY FOOTPRINT

- FIGURE 47 PHA MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 48 PHA MARKET: BRAND COMPARISON

- FIGURE 49 PHA MARKET: EV/EBITDA OF KEY MANUFACTURERS

- FIGURE 50 PHA MARKET: ENTERPRISE VALUATION (EV) OF KEY PLAYERS (USD BILLION)

- FIGURE 51 KANEKA CORPORATION: COMPANY SNAPSHOT

- FIGURE 52 PHA MARKET: RESEARCH DESIGN

- FIGURE 53 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 1 (SUPPLY SIDE): COLLECTIVE MARKET SHARE OF KEY PLAYERS

- FIGURE 54 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 2 - BOTTOM-UP (SUPPLY SIDE): COLLECTIVE REVENUE OF ALL PRODUCTS

- FIGURE 55 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 3 - BOTTOM-UP (DEMAND SIDE)

- FIGURE 56 MARKET SIZE ESTIMATION METHODOLOGY: APPROACH 3 - TOP-DOWN

- FIGURE 57 MARKET CAGR PROJECTIONS FROM SUPPLY SIDE

- FIGURE 58 MARKET GROWTH PROJECTIONS FROM DEMAND-SIDE DRIVERS AND OPPORTUNITIES

- FIGURE 59 PHA MARKET: DATA TRIANGULATION

聚羥基烷酯市場:全球市場按產品類型、製造流程、原料和應用進行預測-2026-2032年

聚羥基烷酯市場:全球市場按產品類型、製造流程、原料和應用進行預測-2026-2032年 聚羥基烷酯市場分析與預測(至2035年):類型、產品、應用、技術、材料類型、最終用戶、製程、設備、解決方案、模式

聚羥基烷酯市場分析與預測(至2035年):類型、產品、應用、技術、材料類型、最終用戶、製程、設備、解決方案、模式 全球聚羥基烷酯市場規模、佔有率、趨勢和成長分析報告(2026-2034年)

全球聚羥基烷酯市場規模、佔有率、趨勢和成長分析報告(2026-2034年) 聚羥基烷酯(PHA):市場佔有率分析、產業趨勢與統計、成長預測(2026-2031)

聚羥基烷酯(PHA):市場佔有率分析、產業趨勢與統計、成長預測(2026-2031) 聚羥基烷酯市場機會、成長要素、產業趨勢分析及預測(2026年至2035年)

聚羥基烷酯市場機會、成長要素、產業趨勢分析及預測(2026年至2035年) 聚羥基脂肪酸酯市場-全球產業規模、佔有率、趨勢、機會和預測(按類型、應用、地區和競爭細分,2020-2030 年)

聚羥基脂肪酸酯市場-全球產業規模、佔有率、趨勢、機會和預測(按類型、應用、地區和競爭細分,2020-2030 年) 聚羥基烷酸酯市場(類型:短鍊和中鏈,最終用途:包裝、油漆塗料、醫療、農業、紡織等)-全球產業分析、規模、佔有率、成長、趨勢及預測,2024-2034

聚羥基烷酸酯市場(類型:短鍊和中鏈,最終用途:包裝、油漆塗料、醫療、農業、紡織等)-全球產業分析、規模、佔有率、成長、趨勢及預測,2024-2034 聚羥基烷酯市場規模、佔有率和趨勢分析報告:按類型、最終用途、按地區、細分市場預測,2024-2030 年聚羥基烷酯(PHA) 市場 - 2024 年至 2029 年預測

聚羥基烷酯市場規模、佔有率和趨勢分析報告:按類型、最終用途、按地區、細分市場預測,2024-2030 年聚羥基烷酯(PHA) 市場 - 2024 年至 2029 年預測 聚羥基鏈烷酸(PHA)的全球市場(2016-2036)

聚羥基鏈烷酸(PHA)的全球市場(2016-2036)