|

市場調查報告書

商品編碼

1807085

全球 LiDAR 市場(按技術、地點、類型、範圍、服務、最終用途和地區分類)- 預測至 2030 年LiDAR Market by Installation (Airborne, Ground-based), Type (Mechanical, Solid-state), Range (Short, Medium, Long), Service (Aerial Surveying, Asset Management, GIS Services, Ground-based Surveying), Region - Global Forecast to 2030 |

||||||

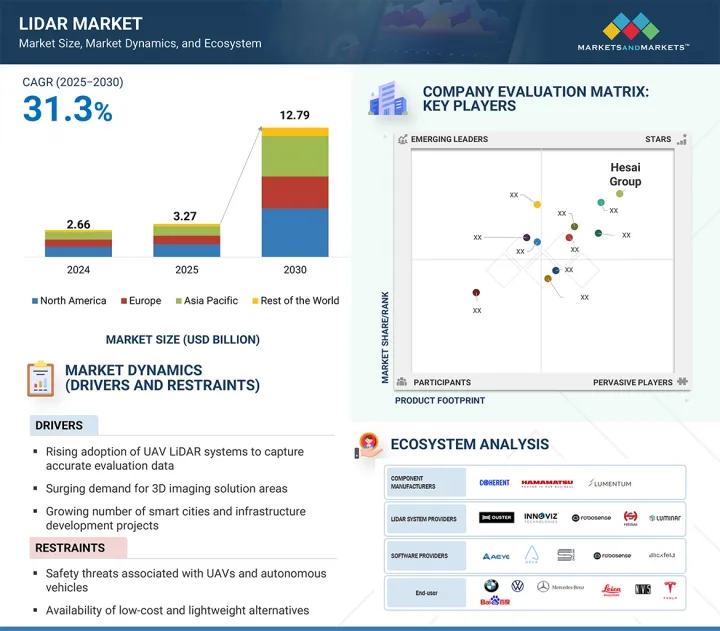

預計 LiDAR 市場規模將從 2025 年的 32.7 億美元成長至 2030 年的 127.9 億美元,預測期內的複合年成長率為 31.3%。

| 調查範圍 | |

|---|---|

| 調查年份 | 2021-2030 |

| 基準年 | 2024 |

| 預測期 | 2025-2030 |

| 對價單位 | 金額(十億美元) |

| 按細分市場 | 按技術、位置、類型、距離、服務、最終用途和地區 |

| 目標區域 | 北美、歐洲、亞太地區及其他地區 |

自動駕駛汽車的廣泛應用推動了雷射雷達市場的發展,增加了對高精度3D測繪的需求,並增加了對智慧城市和基礎設施開發計劃的投資。固態雷射雷達技術的進步,以其經濟高效和耐用性,進一步加速了其在汽車、環境和工業應用領域的普及。此外,政府支持數位地圖和智慧交通系統的措施也推動了市場成長。然而,雷射雷達系統的高初始成本以及替代感測技術(如基於攝影機和雷達的系統)的可用性是主要阻礙因素。自主導航的標準化有限和監管挑戰也阻礙了大規模部署。

預計 LiDAR 市場中的 GIS 服務部分將在預測期內以最高的複合年成長率成長,這得益於其在將原始 LiDAR 數據轉化為可操作的地理空間洞察方面發揮的關鍵作用。交通運輸、城市發展和環境監測等領域對精確製圖、空間分析和基礎設施規劃的需求不斷成長,這推動了相關應用的普及。將 LiDAR 與先進的 GIS 平台結合,可實現即時決策,提高災害管理、農業和公共資產管理等領域的效率。政府和私人組織擴大投資基於 GIS 的 LiDAR 解決方案,用於智慧城市計劃和基礎設施現代化。此外,雲端基礎的GIS 和人工智慧主導的空間分析的進步正在擴展這些服務的可存取性和可擴展性。技術創新和廣泛的跨行業適用性的強大組合,使 GIS 服務成為 LiDAR 市場中成長最快的部分。

地面安裝的雷射雷達預計將佔據最大的市場佔有率,因為它廣泛應用於走廊測繪、建築、採礦、林業和環境監測等應用。它能夠捕獲高精度、高密度點雲數據,並適用於短距離到中距離掃描,這使其成為詳細地形和結構分析的理想選擇。該技術廣泛應用於城市規劃、考古和基礎設施檢查中的測繪,這些領域的準確性至關重要。此外,對於中小型計劃,地面雷射雷達系統比機載系統更具成本效益。建築資訊模型 (BIM) 和工業廠房維護對地面雷射掃描的需求不斷成長,進一步增強了其市場主導地位。便攜性、自動化和與 GIS 平台整合方面的不斷進步正在加強其在多個領域的應用。

預計北美將佔據 LiDAR 市場的最大佔有率,這得益於該地區主要 LiDAR 製造商、技術提供商和自動駕駛汽車開發商的強大影響力。對自動駕駛汽車研究、智慧基礎設施計劃和先進地圖計劃的大量投資正在推動需求。該地區受益於政府對環境監測、國防應用和交通安全計畫的大力支持。採礦、林業、建築、石油和天然氣等領域對 LiDAR 的廣泛採用進一步加強了市場成長。此外,LiDAR 與人工智慧、物聯網和雲端基礎平台的早期整合正在增強其適用性。技術領先地位、高額研發支出和多樣化的最終用途採用相結合,使北美成為全球主導的 LiDAR 市場。

本報告研究了全球雷射雷達市場,並提供了按技術、位置、類型、距離、服務、最終用途和地區分類的趨勢資訊,以及參與市場的公司概況。

目錄

第1章 引言

第2章調查方法

第3章執行摘要

第4章重要考察

第5章市場概述

- 介紹

- 市場動態

- 價值鏈分析

- 生態系/市場地圖

- 定價分析

- 影響客戶業務的趨勢/中斷

- 技術分析

- 波特五力分析

- 案例研究分析

- 投資金籌措場景

- 關稅和監管狀況

- 貿易分析

- 專利分析

- 2025-2026年主要會議和活動

- 關鍵相關人員和購買流程

- 人工智慧將如何影響LiDAR市場

- 川普關稅對LiDAR市場的影響

- 主要關稅稅率

- 價格影響分析

- 對各地區的影響

- 對最終用途產業層面的影響

第6章 LiDAR 市場(依技術)

- 介紹

- 2D

- 3D

- 4D

第7章 雷射雷達市場(依安裝地點)

- 介紹

- 空氣

- 地面以上

第 8 章 LiDAR 市場(按類型)

- 介紹

- 機器

- 固態

第9章 LiDAR 市場(按距離)

- 介紹

- 短距離(0-200公尺)

- 中距離(200-500公尺)

- 遠距(超過500公尺)

第10章 LiDAR市場(按服務)

- 介紹

- 航測

- 資產管理

- 地理資訊系統(GIS)服務

- 地面勘測

- 其他

第 11 章 LiDAR市場(最終用途)

- 介紹

- 走廊地圖

- 工程

- 環境

- ADAS 和自動駕駛汽車

- 遠徵

- 都市計畫

- 製圖

- 氣象

- 其他

第12章 LiDAR 市場(按地區)

- 介紹

- 北美洲

- 北美宏觀經濟展望

- 美國

- 加拿大

- 墨西哥

- 歐洲

- 歐洲宏觀經濟展望

- 英國

- 德國

- 法國

- 義大利

- 西班牙

- 波蘭

- 北歐的

- 其他

- 亞太地區

- 亞太宏觀經濟展望

- 中國

- 日本

- 韓國

- 印度

- 澳洲

- 印尼

- 馬來西亞

- 泰國

- 越南

- 其他

- 其他地區

- 宏觀經濟前景持續

- 南美洲

- 中東

- 非洲

第13章競爭格局

- 概述

- 主要參與企業的策略/優勢

- 2021-2024年收益分析

- 2024年市場佔有率分析

- 估值和財務指標

- 品牌/產品比較

- 公司估值矩陣:2024 年關鍵參與企業

- 公司估值矩陣:Start-Ups/中小企業,2024 年

- 競爭場景

第14章:公司簡介

- 主要參與企業

- ROBOSENSE

- HESAI GROUP

- LUMINAR TECHNOLOGIES, INC.

- OUSTER, INC.

- SICK AG

- LEICA GEOSYSTEMS AG

- TRIMBLE INC.

- TELEDYNE OPTECH

- FARO

- RIEGL LASER MEASUREMENT SYSTEMS GMBH

- NV5 GEOSPATIA

- SURESTAR

- YELLOWSCAN

- 其他公司

- PREACT TECHNOLOGIES

- OPSYS TECHNOLOGIES

- GEOKNO

- PHOENIX LiDAR SYSTEMS

- QUANERGY SYSTEMS, INC.

- INNOVIZ TECHNOLOGIES LTD

- LEOSPHERE

- WAYMO LLC

- VALEO

- NEPTEC TECHNOLOGIES CORP.

- ZX LiDARS

- LIVOX

- ROUTESCENE

- BLICKFELD GMBH

- SABRE ADVANCED 3D SURVEYING SYSTEMS LTD

- LEISHEN INTELLIGENT SYSTEM

第15章 附錄

The LiDAR market is projected to reach USD 12.79 billion by 2030 from USD 3.27 billion in 2025, at a CAGR of 31.3% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Billion) |

| Segments | By Installation, Type, Range, Service, End-Use Application, and Region |

| Regions covered | North America, Europe, APAC, RoW |

The rising adoption of autonomous vehicles drives the LiDAR market, growing demand for high-precision 3D mapping, and increasing investments in smart city and infrastructure development projects. Advancements in solid-state LiDAR technology, offering cost efficiency and durability, are further accelerating adoption across automotive, environmental, and industrial applications. Additionally, government initiatives that support digital mapping and intelligent transportation systems are driving market growth. However, the high initial cost of LiDAR systems and the availability of alternative sensing technologies, such as camera and radar-based systems, act as key restraints. Limited standardization and regulatory challenges in autonomous navigation also hinder large-scale deployment.

"GIS service to witness the highest growth during the forecast period."

The GIS services segment in the LiDAR market is expected to grow at the highest CAGR during the forecast period due to its critical role in transforming raw LiDAR data into actionable geospatial insights. Increasing demand for accurate mapping, spatial analysis, and infrastructure planning in sectors such as transportation, urban development, and environmental monitoring is driving adoption. The integration of LiDAR with advanced GIS platforms enables real-time decision-making, improving efficiency in disaster management, agriculture, and utility asset management. Governments and private organizations are increasingly investing in GIS-based LiDAR solutions for smart city projects and infrastructure modernization. Furthermore, advancements in cloud-based GIS and AI-driven spatial analytics are expanding the accessibility and scalability of these services. This strong combination of technological innovation and broad cross-industry applicability positions GIS services as the fastest-growing segment in the LiDAR market.

"Ground-based installation segment to dominate the market during the forecast period."

Ground-based LiDAR is expected to hold the largest market share due to its extensive use in applications such as corridor mapping, construction, mining, forestry, and environmental monitoring. Its high accuracy, ability to capture dense point clouds, and suitability for short- to medium-range scanning make it ideal for detailed terrain and structural analysis. The technology is widely adopted for surveying and mapping in urban planning, archaeology, and infrastructure inspection, where precision is critical. Additionally, ground-based LiDAR systems are cost-effective compared to airborne counterparts for small- to mid-scale projects. The growing demand for terrestrial laser scanning in building information modeling (BIM) and industrial plant maintenance further fuels market dominance. Continuous advancements in portability, automation, and integration with GIS platforms are strengthening its adoption across multiple sectors.

"North America to hold the largest share of the LiDAR market during the forecast period."

North America is expected to hold the largest share in the LiDAR market due to the strong presence of leading LiDAR manufacturers, technology providers, and autonomous vehicle developers in the region. Significant investments in self-driving car research, smart infrastructure projects, and advanced mapping initiatives are driving demand. The region benefits from robust government support for environmental monitoring, defense applications, and transportation safety programs. High adoption of LiDAR in sectors such as mining, forestry, construction, and oil & gas further strengthens market growth. Additionally, the early integration of LiDAR with AI, IoT, and cloud-based platforms enhances its application potential. The combination of technological leadership, high R&D spending, and diverse end-use adoption positions North America as the dominant LiDAR market globally.

The study contains insights from various industry experts, from component suppliers to Tier 1 companies and OEMs. The break-up of the primaries is as follows:

- By Company Type: Tier 1 - 40%, Tier 2 - 40%, and Tier 3 - 20%

- By Designation: C-level Executives - 40%, Directors - 40%, and Others - 20%

- By Region: North America - 40%, Europe - 30%, Asia Pacific - 20%, and RoW - 10%

The report profiles key LiDAR market players and their respective market ranking analyses. Prominent players profiled in this report include Hesai Group (China), RoboSense Technology Co., Ltd. (China), Sick AG (Germany), Ouster, Inc. (US), Luminar Technologies (US), Leica Geosystems AG (Sweden), Trimble Inc. (US), Teledyne Optech (Canada), FARO Technologies, Inc. (US), RIEGL Laser Measurement Systems GmbH (Austria), NV5 Geospatial (US), Beijing SureStar Technology Co., Ltd. (China), YellowScan (France) SABRE Advanced 3D Surveying Systems (Scotland), Geokno (India), Phoenix LiDAR Systems (US), Quanergy Systems, Inc. (US), Innoviz Technologies Ltd (Israel), Leosphere (France), Waymo LLC (US), Valeo (France), ZX Lidars (UK), Livox (China), Routescene (Scotland), and Blickfeld GmbH (Germany).

Research Coverage

The report defines, describes, and forecasts the LiDAR market based on installation, type, range, services, end-use application, and region. It provides detailed information regarding drivers, restraints, opportunities, and challenges influencing the market's growth. It also analyzes competitive developments such as product launches, acquisitions, expansions, and actions carried out by the key players to grow in the market.

Reason to Buy This Report

The report will help the market leaders/new entrants with information on the closest approximations of the revenue for the overall LiDAR market and the subsegments. The report will help stakeholders understand the competitive landscape and gain more insight to position their business better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market's pulse and provides information on key drivers, restraints, opportunities, and challenges.

The report provides insights into the following pointers:

- Analysis of key drivers (Rising adoption of UAV LIDAR systems to capture accurate evaluation data), restraints (Availability of low-cost and lightweight alternatives), opportunities (Increasing development of quantum dot detectors), and challenges (High cost of post-processing LIDAR software) of the LiDAR market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the LiDAR market

- Market Development: Comprehensive information about lucrative markets by analyzing the LiDAR market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the LiDAR market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and offerings of leading players in the LiDAR market, such as Hesai Group (China), RoboSense Technology Co., Ltd. (China), Sick AG (Germany), Ouster, Inc. (US), and Luminar Technologies (US), among others.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 INCLUSIONS AND EXCLUSIONS

- 1.3.2 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNITS CONSIDERED

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Major secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 List of key interview participants

- 2.1.2.2 Key data from primary sources

- 2.1.2.3 Key industry insights

- 2.1.2.4 Breakdown of primary interviews

- 2.1.3 SECONDARY AND PRIMARY RESEARCH

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION METHODOLOGY

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.1.1 Approach to estimate market size using bottom-up analysis (demand side)

- 2.2.2 TOP-DOWN APPROACH

- 2.2.2.1 Approach to estimate market size using top-down analysis (supply side)

- 2.2.1 BOTTOM-UP APPROACH

- 2.3 DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 RESEARCH LIMITATIONS

- 2.6 RISK ASSESSMENT

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN LIDAR MARKET

- 4.2 LIDAR MARKET, BY TYPE

- 4.3 LIDAR MARKET, BY END-USE APPLICATION

- 4.4 LIDAR MARKET IN ASIA PACIFIC, BY INSTALLATION AND COUNTRY

- 4.5 LIDAR MARKET, BY GEOGRAPHY

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Rising adoption of UAV LiDAR systems to capture accurate evaluation data

- 5.2.1.2 Surging demand for 3D imaging solutions

- 5.2.1.3 Growing number of smart cities and infrastructure development projects

- 5.2.1.4 Rising deployment of 4D LiDAR technology in autonomous vehicles

- 5.2.1.5 Increasing enforcement of regulations related to commercial drone adoption in highway construction applications

- 5.2.2 RESTRAINTS

- 5.2.2.1 Safety threats associated with UAVs and autonomous vehicles

- 5.2.2.2 Availability of low-cost and lightweight alternatives

- 5.2.2.3 High testing, engineering, and calibration costs

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Growing investments in ADAS systems by automotive giants

- 5.2.3.2 Increasing development of quantum dot detectors

- 5.2.3.3 Rising popularity of compact and cost-effective flash LiDAR

- 5.2.3.4 Developing advanced geospatial solutions

- 5.2.3.5 Increasing reliance on drones to gather key analytic data

- 5.2.4 CHALLENGES

- 5.2.4.1 High cost of post-processing LiDAR software

- 5.2.4.2 Complexities related to miniaturized LiDAR sensing

- 5.2.1 DRIVERS

- 5.3 VALUE CHAIN ANALYSIS

- 5.3.1 RESEARCH, DESIGN, AND DEVELOPMENT

- 5.3.2 RAW MATERIAL SUPPLY

- 5.3.3 LIDAR COMPONENT MANUFACTURING

- 5.3.4 SYSTEM INTEGRATION

- 5.3.5 SUPPLY AND DISTRIBUTION

- 5.3.6 END-USE APPLICATION

- 5.4 ECOSYSTEM/MARKET MAP

- 5.5 PRICING ANALYSIS

- 5.5.1 AVERAGE SELLING PRICE, BY KEY PLAYER, 2024

- 5.5.2 AVERAGE SELLING PRICE, BY REGION

- 5.6 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.7 TECHNOLOGY ANALYSIS

- 5.7.1 KEY TECHNOLOGY

- 5.7.1.1 Frequency-modulated continuous-wave LiDAR

- 5.7.1.2 Photon-counting LiDAR

- 5.7.1.3 Multi-wavelength LiDAR

- 5.7.2 ADJACENT TECHNOLOGY

- 5.7.2.1 Metamaterials

- 5.7.2.2 In-car LiDAR

- 5.7.2.3 Artificial intelligence (AI) and machine learning (ML)

- 5.7.3 COMPLEMENTARY TECHNOLOGIES

- 5.7.3.1 Sensor suite

- 5.7.3.2 Flash LiDAR technology

- 5.7.1 KEY TECHNOLOGY

- 5.8 PORTER'S FIVE FORCES ANALYSIS

- 5.8.1 THREAT OF NEW ENTRANTS

- 5.8.2 THREAT OF SUBSTITUTES

- 5.8.3 BARGAINING POWER OF SUPPLIERS

- 5.8.4 BARGAINING POWER OF BUYERS

- 5.8.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.9 CASE STUDY ANALYSIS

- 5.9.1 VISIMIND PARTNERS WITH VELODYNE LIDAR TO INCREASE SAFETY AND SECURE DATA RELATED TO ENERGY DISTRIBUTION

- 5.9.2 DRONE TECHNOLOGIES ADOPTS TRIMBLE INC.'S LIDAR SENSORS FOR TERRAIN MAPPING

- 5.9.3 TS ENGINEERING PERFORMS HIGHWAY AERIAL MAPPING WITH TRUEVIEW 535 AND LP360 PROCESSING SOFTWARE

- 5.9.4 CSX TRANSPORTATION UTILIZES PHOENIX LIDAR SCOUT SYSTEMS FOR RAILROAD SURVEYING

- 5.9.5 MEASUREMENT SCIENCES INC. IMPLEMENTS LIDAR IN PIPELINE SURVEYS TO MAP LARGE VEGETATED AREAS EFFICIENTLY

- 5.10 INVESTMENT AND FUNDING SCENARIO

- 5.11 TARIFF AND REGULATORY LANDSCAPE

- 5.11.1 REGULATIONS

- 5.11.1.1 Restriction of Hazardous Substances (RoHs) Directive

- 5.11.1.2 General Data Protection Regulation (GDPR)

- 5.11.1.3 Registration, Evaluation, Authorisation and Restriction of Chemicals (REACH)

- 5.11.1.4 Import-export laws

- 5.11.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.11.1 REGULATIONS

- 5.12 TRADE ANALYSIS

- 5.12.1 IMPORT SCENARIO (HS CODE 901320)

- 5.12.2 EXPORT SCENARIO (HS CODE 901320)

- 5.13 PATENT ANALYSIS

- 5.14 KEY CONFERENCES AND EVENTS, 2025-2026

- 5.15 KEY STAKEHOLDERS AND BUYING PROCESS

- 5.15.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.15.2 BUYING CRITERIA

- 5.16 IMPACT OF AI ON LIDAR MARKET

- 5.17 TRUMP TARIFF IMPACT ON LIDAR MARKET

- 5.17.1 INTRODUCTION

- 5.18 KEY TARIFF RATES

- 5.19 PRICE IMPACT ANALYSIS

- 5.20 IMPACT ON VARIOUS REGIONS

- 5.20.1 US

- 5.20.2 EUROPE

- 5.20.3 ASIA PACIFIC

- 5.21 END-USE INDUSTRY-LEVEL IMPACT

6 LIDAR MARKET, BY TECHNOLOGY

- 6.1 INTRODUCTION

- 6.2 2D

- 6.3 3D

- 6.4 4D

7 LIDAR MARKET, BY INSTALLATION

- 7.1 INTRODUCTION

- 7.2 AIRBORNE

- 7.2.1 TOPOGRAPHIC

- 7.2.1.1 Topographic LiDAR unlocks precision terrain intelligence, fueling market expansion

- 7.2.2 BATHYMETRIC LIDAR

- 7.2.2.1 Development of airborne bathymetric LiDAR systems to map coastal zones to contribute to market growth

- 7.2.1 TOPOGRAPHIC

- 7.3 GROUND-BASED

- 7.3.1 MOBILE

- 7.3.1.1 Deployment of mobile LiDAR technology in corridor mapping and meteorology applications to fuel segmental growth

- 7.3.2 STATIC

- 7.3.2.1 Utilization of static LiDAR in engineering and exploration to accelerate segmental growth

- 7.3.1 MOBILE

8 LIDAR MARKET, BY TYPE

- 8.1 INTRODUCTION

- 8.2 MECHANICAL

- 8.2.1 MECHANICAL LIDAR-ENABLED ENVIRONMENTAL MAPPING TO ACCELERATE MARKET EXPANSION

- 8.3 SOLID STATE

- 8.3.1 SOLID-STATE LIDAR GAINS TRACTION WITH SUPERIOR SHOCK AND VIBRATION RESISTANCE

9 LIDAR MARKET, BY RANGE

- 9.1 INTRODUCTION

- 9.2 SHORT (0-200 M)

- 9.2.1 ADOPTION OF SHORT-RANGE LIDAR TO AUTOMATE INDUSTRIAL OBJECT PROXIMITY SENSING TO BOOST SEGMENTAL GROWTH

- 9.3 MEDIUM (200-500 M)

- 9.3.1 IMPLEMENTATION OF MEDIUM-RANGE LIDAR TO NAVIGATE AUTOMATED GUIDED VEHICLES TO ACCELERATE SEGMENTAL GROWTH

- 9.4 LONG (ABOVE 500 M)

- 9.4.1 EMPLOYMENT OF LONG-RANGE LIDAR COMPONENTS FOR WIDE-AREA MAPPING TO FOSTER SEGMENTAL GROWTH

10 LIDAR MARKET, BY SERVICE

- 10.1 INTRODUCTION

- 10.2 AERIAL SURVEYING

- 10.2.1 RELIANCE ON AERIAL LIDAR SURVEYS TO PROVIDE ACCURATE 3D MAPPING OF TERRAINS AND LANDSCAPES TO PROPEL MARKET

- 10.3 ASSET MANAGEMENT

- 10.3.1 ADOPTION OF LIDAR IN TRANSMISSION LINE AND ROAD MAPPING PROJECTS TO FUEL SEGMENTAL GROWTH

- 10.4 GEOGRAPHIC INFORMATION SYSTEM (GIS) SERVICES

- 10.4.1 CAPABILITY TO INTEGRATE LIDAR WITH GEOSPATIAL DATA TO AUGMENT DEMAND

- 10.5 GROUND-BASED SURVEYING

- 10.5.1 USE OF GROUND-BASED MONITORING SYSTEMS IN HIGH-VOLUME TRAFFIC STUDIES TO DRIVE SEGMENTAL GROWTH

- 10.6 OTHER SERVICES

11 LIDAR MARKET, BY END-USE APPLICATION

- 11.1 INTRODUCTION

- 11.2 CORRIDOR MAPPING

- 11.2.1 ROADWAYS

- 11.2.1.1 Reliance on LiDAR technology to determine length of roads and terrain structure to foster segmental growth

- 11.2.2 RAILWAYS

- 11.2.2.1 Use of LiDAR systems as cost-effective solution to map complete railway networks to propel market

- 11.2.3 OTHER CORRIDOR MAPPING TYPES

- 11.2.1 ROADWAYS

- 11.3 ENGINEERING

- 11.3.1 RELIANCE ON LIDAR-BASED SURVEY TO EXTRACT DATA RELATED TO GROUND ELEVATION TO CONTRIBUTE TO SEGMENTAL GROWTH

- 11.4 ENVIRONMENT

- 11.4.1 FOREST MANAGEMENT

- 11.4.1.1 Adoption of LiDAR technology to detect deforestation and forest loss to fuel segmental growth

- 11.4.2 COASTLINE MANAGEMENT

- 11.4.2.1 Utilization of LiDAR systems to create accurate topographic maps of coastal areas to accelerate segmental growth

- 11.4.3 POLLUTION MODELING

- 11.4.3.1 Implementation of LiDAR systems to determine carbon absorption in forests to drive market

- 11.4.4 AGRICULTURE MAPPING

- 11.4.4.1 Use of LiDAR systems to increase crop viability and mapping to fuel segmental growth

- 11.4.5 WIND FARM

- 11.4.5.1 Deployment of LiDAR technology to detect wind direction to accelerate segmental growth

- 11.4.6 PRECISION FORESTRY

- 11.4.6.1 Utilization of LiDAR systems to make data-driven decisions related to forest dynamics to boost segmental growth

- 11.4.1 FOREST MANAGEMENT

- 11.5 ADAS & DRIVERLESS CARS

- 11.5.1 RELIANCE ON LIDAR TO ENSURE ACCURATE OBJECT DETECTION AND RECOGNITION BY ADAS & DRIVERLESS CARS TO PROPEL MARKET

- 11.6 EXPLORATION

- 11.6.1 OIL & GAS

- 11.6.1.1 Adoption of LiDAR photography solutions to identify threats along oil & gas pipelines to augment segmental growth

- 11.6.2 MINING

- 11.6.2.1 Utilization of LiDAR solutions to provide exact mining location to drive market

- 11.6.1 OIL & GAS

- 11.7 URBAN PLANNING

- 11.7.1 ADOPTION OF LIDAR TO OBTAIN DIGITAL MODELS OF CITIES AND DIGITAL SURFACE TO FUEL SEGMENTAL GROWTH

- 11.8 CARTOGRAPHY

- 11.8.1 UTILIZATION OF LIDAR COMPONENTS TO PRODUCE HIGH-RESOLUTION CONTOUR MAPS TO FOSTER SEGMENTAL GROWTH

- 11.9 METEOROLOGY

- 11.9.1 IMPLEMENTATION OF LIDAR TECHNOLOGY TO GAIN ACCURATE DATA ON ATMOSPHERIC GASES TO CONTRIBUTE TO SEGMENTAL GROWTH

- 11.10 OTHER END-USE APPLICATIONS

12 LIDAR MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 NORTH AMERICA

- 12.2.1 MACROECONOMIC OUTLOOK IN NORTH AMERICA

- 12.2.2 US

- 12.2.2.1 Surging demand for drones for corridor mapping applications to drive market

- 12.2.3 CANADA

- 12.2.3.1 Rising development of spatial data infrastructure to contribute to market growth

- 12.2.4 MEXICO

- 12.2.4.1 Increasing emphasis on examining ancient archeological sites to foster market growth

- 12.3 EUROPE

- 12.3.1 MACROECONOMIC OUTLOOK IN EUROPE

- 12.3.2 UK

- 12.3.2.1 Rising production of cost-effective terrain maps to assess flood risks to drive market

- 12.3.3 GERMANY

- 12.3.3.1 Increasing R&D of advanced automotive technologies to fuel market growth

- 12.3.4 FRANCE

- 12.3.4.1 Rising demand for innovative technologies for corridor mapping to boost market growth

- 12.3.5 ITALY

- 12.3.5.1 Growing need for infrastructure monitoring and coastline protection to augment demand for LiDAR components

- 12.3.6 SPAIN

- 12.3.6.1 Regulatory backing and cross-industry adoption to propel LiDAR market growth in Spain

- 12.3.7 POLAND

- 12.3.7.1 Government modernization initiatives and industrial automation to boost LiDAR market in Poland

- 12.3.8 NORDICS

- 12.3.8.1 Sustainability goals and advanced mobility projects fuel LiDAR growth in Nordic region

- 12.3.9 REST OF EUROPE

- 12.4 ASIA PACIFIC

- 12.4.1 MACROECONOMIC OUTLOOK IN ASIA PACIFIC

- 12.4.2 CHINA

- 12.4.2.1 Increasing development of advanced drone technologies to drive market

- 12.4.3 JAPAN

- 12.4.3.1 Growing demand for autonomous vehicles to fuel market

- 12.4.4 SOUTH KOREA

- 12.4.4.1 Rising emphasis on optimizing factory to accelerate market growth

- 12.4.5 INDIA

- 12.4.5.1 Increasing formulation of mandates on LiDAR adoption during highway construction to contribute to market growth

- 12.4.6 AUSTRALIA

- 12.4.6.1 Government-backed mapping and climate efforts to advance LiDAR adoption in Australia

- 12.4.7 INDONESIA

- 12.4.7.1 Infrastructure growth and urban planning to spur LiDAR demand in Indonesia

- 12.4.8 MALAYSIA

- 12.4.8.1 Smart nation ambitions and environmental policies to drive LiDAR growth in Malaysia

- 12.4.9 THAILAND

- 12.4.9.1 Tourism and urban expansion initiatives to encourage LiDAR usage in Thailand

- 12.4.10 VIETNAM

- 12.4.10.1 Disaster management and coastal planning to propel LiDAR market in Vietnam

- 12.4.11 REST OF ASIA PACIFIC

- 12.5 ROW

- 12.5.1 MACROECONOMIC OUTLOOK IN ROW

- 12.5.2 SOUTH AMERICA

- 12.5.2.1 Topographic mapping and environmental monitoring to accelerate LiDAR growth in South America

- 12.5.3 MIDDLE EAST

- 12.5.3.1 Smart infrastructure and sustainability goals to drive LiDAR demand in Middle East

- 12.5.3.2 Bahrain

- 12.5.3.2.1 Urban digitization and land management to boost LiDAR market in Bahrain

- 12.5.3.3 Kuwait

- 12.5.3.3.1 Geospatial intelligence and environmental security to drive demand

- 12.5.3.4 Oman

- 12.5.3.4.1 LiDAR adoption in Oman driven by geological and coastal applications

- 12.5.3.5 Qatar

- 12.5.3.5.1 Infrastructure vision and smart city push to fuel LiDAR in Qatar

- 12.5.3.6 Saudi Arabia

- 12.5.3.6.1 Desert terrain mapping and autonomous mobility to expand LiDAR market in Saudi Arabia

- 12.5.3.7 United Arab Emirates (UAE)

- 12.5.3.7.1 LiDAR deployment in UAE accelerated by megaprojects and automation demand

- 12.5.3.8 Rest of Middle East

- 12.5.4 AFRICA

- 12.5.4.1 South Africa

- 12.5.4.1.1 South Africa leads regional LiDAR market with advanced applications in mining and conservation

- 12.5.4.2 Other African countries

- 12.5.4.1 South Africa

13 COMPETITIVE LANDSCAPE

- 13.1 OVERVIEW

- 13.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 13.3 REVENUE ANALYSIS, 2021-2024

- 13.4 MARKET SHARE ANALYSIS, 2024

- 13.5 COMPANY VALUATION AND FINANCIAL METRICS

- 13.6 BRAND/PRODUCT COMPARISON

- 13.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 13.7.1 STARS

- 13.7.2 EMERGING LEADERS

- 13.7.3 PERVASIVE PLAYERS

- 13.7.4 PARTICIPANTS

- 13.7.4.1 Company footprint

- 13.7.4.2 Company overall footprint

- 13.7.4.3 Company region footprint

- 13.7.4.4 Company end-use application footprint

- 13.7.4.5 Company installation footprint

- 13.8 START-UP/SME EVALUATION MATRIX, 2024

- 13.8.1 PROGRESSIVE COMPANIES

- 13.8.2 RESPONSIVE COMPANIES

- 13.8.3 DYNAMIC COMPANIES

- 13.8.4 STARTING BLOCKS

- 13.8.5 COMPETITIVE BENCHMARKING

- 13.8.5.1 Detailed list of key startups/SMEs

- 13.8.5.2 Competitive benchmarking of key startups/SMES

- 13.9 COMPETITIVE SCENARIO

- 13.9.1 PRODUCT LAUNCHES

- 13.9.2 DEALS

14 COMPANY PROFILES

- 14.1 KEY PLAYERS

- 14.1.1 ROBOSENSE

- 14.1.1.1 Business overview

- 14.1.1.2 Products/Solutions/Services offered

- 14.1.1.3 Recent developments

- 14.1.1.3.1 Product launches/developments

- 14.1.1.4 Deals

- 14.1.1.5 MnM view

- 14.1.1.5.1 Key strengths

- 14.1.1.5.2 Strategic choices

- 14.1.1.5.3 Weaknesses and competitive threats

- 14.1.2 HESAI GROUP

- 14.1.2.1 Business overview

- 14.1.2.2 Products/Solutions/Services offered

- 14.1.2.3 Recent developments

- 14.1.2.4 MnM view

- 14.1.2.4.1 Key strengths

- 14.1.2.4.2 Strategic choices

- 14.1.2.4.3 Weaknesses and competitive threats

- 14.1.3 LUMINAR TECHNOLOGIES, INC.

- 14.1.3.1 Business overview

- 14.1.3.2 Products/Solutions/Services offered

- 14.1.3.3 Recent developments

- 14.1.3.3.1 Product launches/developments

- 14.1.3.3.2 Deals

- 14.1.3.3.3 Expansions

- 14.1.3.4 MnM view

- 14.1.3.4.1 Key strengths

- 14.1.3.4.2 Strategic choices

- 14.1.3.4.3 Weaknesses and competitive threats

- 14.1.4 OUSTER, INC.

- 14.1.4.1 Business overview

- 14.1.4.2 Products/Solutions/Services offered

- 14.1.4.3 Recent developments

- 14.1.4.3.1 Product launches

- 14.1.4.3.2 Deals

- 14.1.4.4 MnM view

- 14.1.4.4.1 Key strengths

- 14.1.4.4.2 Strategic choices

- 14.1.4.4.3 Weaknesses and competitive threats

- 14.1.5 SICK AG

- 14.1.5.1 Business overview

- 14.1.5.2 Products/Solutions/Services offered

- 14.1.5.3 Recent developments

- 14.1.5.3.1 Product launches

- 14.1.5.3.2 Deals

- 14.1.5.4 MnM view

- 14.1.5.4.1 Key strengths

- 14.1.5.4.2 Strategic choices

- 14.1.5.4.3 Weaknesses and competitive threats

- 14.1.6 LEICA GEOSYSTEMS AG

- 14.1.6.1 Business overview

- 14.1.6.2 Products/Solutions/Services offered

- 14.1.6.3 Recent developments

- 14.1.6.3.1 Product launches

- 14.1.6.4 Recent developments

- 14.1.6.4.1 Deals

- 14.1.7 TRIMBLE INC.

- 14.1.7.1 Business overview

- 14.1.7.2 Products/Solutions/Services offered

- 14.1.7.3 Recent developments

- 14.1.7.3.1 Product launches

- 14.1.7.3.2 Deals

- 14.1.8 TELEDYNE OPTECH

- 14.1.8.1 Business overview

- 14.1.8.2 Products/Solutions/Services offered

- 14.1.8.3 Recent developments

- 14.1.8.3.1 Product launches

- 14.1.9 FARO

- 14.1.9.1 Business overview

- 14.1.9.2 Products/Solutions/Services offered

- 14.1.9.3 Recent developments

- 14.1.9.3.1 Product launches

- 14.1.9.3.2 Deals

- 14.1.10 RIEGL LASER MEASUREMENT SYSTEMS GMBH

- 14.1.10.1 Business overview

- 14.1.10.2 Products/Solutions/Services offered

- 14.1.10.3 Recent developments

- 14.1.10.3.1 Product launches

- 14.1.10.3.2 Deals

- 14.1.11 NV5 GEOSPATIA

- 14.1.11.1 Business overview

- 14.1.11.2 Products/Solutions/Services offered

- 14.1.11.3 Recent developments

- 14.1.11.3.1 Deals

- 14.1.12 SURESTAR

- 14.1.12.1 Business overview

- 14.1.12.2 Products/Solutions/Services offered

- 14.1.12.3 Recent developments

- 14.1.12.3.1 Product launches

- 14.1.13 YELLOWSCAN

- 14.1.13.1 Business overview

- 14.1.13.2 Products/Solutions/Services offered

- 14.1.13.3 Recent developments

- 14.1.13.3.1 Product launches

- 14.1.13.3.2 Deals

- 14.1.1 ROBOSENSE

- 14.2 OTHER PLAYERS

- 14.2.1 PREACT TECHNOLOGIES

- 14.2.2 OPSYS TECHNOLOGIES

- 14.2.3 GEOKNO

- 14.2.4 PHOENIX LIDAR SYSTEMS

- 14.2.5 QUANERGY SYSTEMS, INC.

- 14.2.6 INNOVIZ TECHNOLOGIES LTD

- 14.2.7 LEOSPHERE

- 14.2.8 WAYMO LLC

- 14.2.9 VALEO

- 14.2.10 NEPTEC TECHNOLOGIES CORP.

- 14.2.11 ZX LIDARS

- 14.2.12 LIVOX

- 14.2.13 ROUTESCENE

- 14.2.14 BLICKFELD GMBH

- 14.2.15 SABRE ADVANCED 3D SURVEYING SYSTEMS LTD

- 14.2.16 LEISHEN INTELLIGENT SYSTEM

15 APPENDIX

- 15.1 DISCUSSION GUIDE

- 15.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 15.3 CUSTOMIZATION OPTIONS

- 15.4 RELATED REPORTS

- 15.5 AUTHOR DETAILS

List of Tables

- TABLE 1 PARAMETERS INCLUDED AND EXCLUDED

- TABLE 2 LIST OF INDUSTRY EXPERTS

- TABLE 3 ASSUMPTIONS CONSIDERED DURING RESEARCH

- TABLE 4 COMPANIES AND THEIR ROLES IN LIDAR ECOSYSTEM

- TABLE 5 AVERAGE SELLING PRICE, BY KEY PLAYER, 2024 (USD)

- TABLE 6 AVERAGE SELLING PRICE TREND, BY REGION, 2021-2024 (USD)

- TABLE 7 PORTER'S FIVE FORCES: IMPACT ANALYSIS

- TABLE 8 MFN TARIFFS FOR LIDAR COMPONENTS EXPORTED BY US

- TABLE 9 MFN TARIFFS FOR LIDAR COMPONENTS EXPORTED BY CHINA

- TABLE 10 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 IMPORT DATA FOR HS CODE 901320-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024 (USD THOUSAND)

- TABLE 15 EXPORT DATA FOR HS CODE 901320-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024 (USD THOUSAND)

- TABLE 16 PATENTS RELATED TO LIDAR

- TABLE 17 LIDAR MARKET: LIST OF CONFERENCES AND EVENTS, 2025-2026

- TABLE 18 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END-USE APPLICATIONS (%)

- TABLE 19 KEY BUYING CRITERIA FOR TOP THREE END-USE APPLICATIONS

- TABLE 20 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 21 LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 22 LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 23 AIRBORNE: LIDAR MARKET, BY RANGE, 2021-2024 (USD MILLION)

- TABLE 24 AIRBORNE: LIDAR MARKET, BY RANGE, 2025-2030 (USD MILLION)

- TABLE 25 AIRBORNE: LIDAR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 26 AIRBORNE: LIDAR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 27 NORTH AMERICA: AIRBORNE LIDAR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 28 NORTH AMERICA: AIRBORNE LIDAR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 29 EUROPE: AIRBORNE LIDAR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 30 EUROPE: AIRBORNE LIDAR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 31 ASIA PACIFIC: AIRBORNE LIDAR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 32 ASIA PACIFIC: AIRBORNE LIDAR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 33 ROW: AIRBORNE LIDAR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 34 ROW: AIRBORNE LIDAR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 35 AIRBORNE: LIDAR MARKET, BY AIRCRAFT TYPE, 2021-2024 (USD MILLION)

- TABLE 36 AIRBORNE: LIDAR MARKET, BY AIRCRAFT TYPE, 2025-2030 (USD MILLION)

- TABLE 37 AIRBORNE: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 38 AIRBORNE: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 39 GROUND-BASED: LIDAR MARKET, BY RANGE, 2021-2024 (USD MILLION)

- TABLE 40 GROUND-BASED: LIDAR MARKET, BY RANGE, 2025-2030 (USD MILLION)

- TABLE 41 GROUND-BASED: LIDAR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 42 GROUND-BASED: LIDAR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 43 NORTH AMERICA: GROUND-BASED LIDAR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 44 NORTH AMERICA: GROUND-BASED LIDAR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 45 EUROPE: GROUND-BASED LIDAR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 46 EUROPE: GROUND-BASED LIDAR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 47 ASIA PACIFIC: GROUND-BASED LIDAR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 48 ASIA PACIFIC: GROUND-BASED LIDAR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 49 ROW: GROUND-BASED LIDAR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 50 ROW: GROUND-BASED LIDAR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 51 GROUND-BASED: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 52 GROUND-BASED: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 53 LIDAR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 54 LIDAR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 55 MECHANICAL LIDAR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 56 MECHANICAL LIDAR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 57 SOLID-STATE LIDAR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 58 SOLID-STATE LIDAR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 59 LIDAR MARKET, BY RANGE, 2021-2024 (USD MILLION)

- TABLE 60 LIDAR MARKET, BY RANGE, 2025-2030 (USD MILLION)

- TABLE 61 LIDAR MARKET, BY SERVICE, 2021-2024 (USD MILLION)

- TABLE 62 LIDAR MARKET, BY SERVICE, 2025-2030 (USD MILLION)

- TABLE 63 LIDAR MARKET: BY END-USE APPLICATION, 2021-2024 (USD MILLION)

- TABLE 64 LIDAR MARKET: BY END-USE APPLICATION, 2025-2030 (USD MILLION)

- TABLE 65 CORRIDOR MAPPING: LIDAR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 66 CORRIDOR MAPPING: LIDAR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 67 CORRIDOR MAPPING: LIDAR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 68 CORRIDOR MAPPING: LIDAR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 69 ENGINEERING: LIDAR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 70 ENGINEERING: LIDAR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 71 ENVIRONMENT: LIDAR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 72 ENVIRONMENT: LIDAR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 73 ENVIRONMENT: LIDAR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 74 ENVIRONMENT: LIDAR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 75 LIDAR MARKET FOR ADAS & DRIVERLESS CARS APPLICATION, BY TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 76 LIDAR MARKET FOR ADAS & DRIVERLESS CARS APPLICATION, BY TYPE, 2025-2030 (THOUSAND UNITS)

- TABLE 77 ADAS & DRIVERLESS CARS: LIDAR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 78 ADAS & DRIVERLESS CARS: LIDAR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 79 EXPLORATION: LIDAR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 80 EXPLORATION: LIDAR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 81 EXPLORATION: LIDAR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 82 EXPLORATION: LIDAR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 83 URBAN PLANNING: LIDAR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 84 URBAN PLANNING: LIDAR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 85 URBAN PLANNING: LIDAR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 86 URBAN PLANNING: LIDAR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 87 CARTOGRAPHY: LIDAR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 88 CARTOGRAPHY: LIDAR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 89 METEOROLOGY: LIDAR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 90 METEOROLOGY: LIDAR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 91 OTHER END-USE APPLICATIONS: LIDAR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 92 OTHER END-USE APPLICATIONS: LIDAR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 93 LIDAR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 94 LIDAR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 95 NORTH AMERICA: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 96 NORTH AMERICA: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 97 NORTH AMERICA: LIDAR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 98 NORTH AMERICA: LIDAR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 99 NORTH AMERICA: LIDAR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 100 NORTH AMERICA: LIDAR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 101 NORTH AMERICA: LIDAR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 102 NORTH AMERICA: LIDAR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 103 US: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 104 US: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 105 CANADA: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 106 CANADA: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 107 MEXICO: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 108 MEXICO: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 109 EUROPE: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 110 EUROPE: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 111 EUROPE: LIDAR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 112 EUROPE: LIDAR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 113 EUROPE: LIDAR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 114 EUROPE: LIDAR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 115 EUROPE: LIDAR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 116 EUROPE: LIDAR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 117 UK: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 118 UK: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 119 GERMANY: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 120 GERMANY: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 121 FRANCE: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 122 FRANCE: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 123 ITALY: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 124 ITALY: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 125 SPAIN: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 126 SPAIN: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 127 POLAND: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 128 POLAND: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 129 NORDICS: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 130 NORDICS: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 131 REST OF EUROPE: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 132 REST OF EUROPE: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 133 ASIA PACIFIC: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 134 ASIA PACIFIC: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 135 ASIA PACIFIC: LIDAR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 136 ASIA PACIFIC: LIDAR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 137 ASIA PACIFIC: LIDAR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 138 ASIA PACIFIC: LIDAR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 139 ASIA PACIFIC: LIDAR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 140 ASIA PACIFIC: LIDAR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 141 CHINA: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 142 CHINA: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 143 JAPAN: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 144 JAPAN: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 145 SOUTH KOREA: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 146 SOUTH KOREA: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 147 INDIA: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 148 INDIA: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 149 AUSTRALIA: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 150 AUSTRALIA: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 151 INDONESIA: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 152 INDONESIA: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 153 MALAYSIA: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 154 MALAYSIA: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 155 THAILAND: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 156 THAILAND: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 157 VIETNAM: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 158 VIETNAM: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 159 REST OF ASIA PACIFIC: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 160 REST OF ASIA PACIFIC: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 161 ROW: LIDAR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 162 ROW: LIDAR MARKET, BY REGION 2025-2030 (USD MILLION)

- TABLE 163 ROW: LIDAR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 164 ROW: LIDAR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 165 SOUTH AMERICA: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 166 SOUTH AMERICA: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 167 MIDDLE EAST: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 168 MIDDLE EAST: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 169 AFRICA: LIDAR MARKET, BY INSTALLATION, 2021-2024 (USD MILLION)

- TABLE 170 AFRICA: LIDAR MARKET, BY INSTALLATION, 2025-2030 (USD MILLION)

- TABLE 171 ROW: LIDAR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 172 ROW: LIDAR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 173 KEY PLAYER STRATEGIES/RIGHT TO WIN, JANUARY 2021-JUNE 2025

- TABLE 174 LIDAR MARKET: DEGREE OF COMPETITION, 2024

- TABLE 175 OVERALL COMPANY FOOTPRINT

- TABLE 176 COMPANY REGION FOOTPRINT

- TABLE 177 COMPANY END-USE APPLICATION FOOTPRINT

- TABLE 178 COMPANY INSTALLATION FOOTPRINT

- TABLE 179 START-UP/SME MATRIX: LIST OF KEY START-UPS/SMES

- TABLE 180 LIDAR MARKET: COMPETITIVE BENCHMARKING OF KEY START-UPS/SMES

- TABLE 181 LIDAR MARKET: PRODUCT LAUNCHES, JUNE 2021-MARCH 2025

- TABLE 182 LIDAR MARKET: DEALS, APRIL 2022-JULY 2025

- TABLE 183 ROBOSENSE: COMPANY OVERVIEW

- TABLE 184 ROBOSENSE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 185 ROBOSENSE: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 186 ROBOSENSE: DEALS

- TABLE 187 ROBOSENSE: OTHER DEVELOPMENTS

- TABLE 188 HESAI GROUP: COMPANY OVERVIEW

- TABLE 189 HESAI GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 190 HESAI GROUP: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 191 HESAI GROUP: DEALS

- TABLE 192 HESAI GROUP: OTHER DEVELOPMENTS

- TABLE 193 LUMINAR TECHNOLOGIES, INC.: COMPANY OVERVIEW

- TABLE 194 LUMINAR TECHNOLOGIES, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 195 LUMINAR TECHNOLOGIES, INC.: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 196 LUMINAR TECHNOLOGIES, INC.: DEALS

- TABLE 197 LUMINAR TECHNOLOGIES, INC.: EXPANSIONS

- TABLE 198 OUSTER, INC.: COMPANY OVERVIEW

- TABLE 199 OUSTER, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 200 OUSTER, INC.: PRODUCT LAUNCHES

- TABLE 201 OUSTER, INC.: DEALS

- TABLE 202 SICK AG: COMPANY OVERVIEW

- TABLE 203 SICK AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 204 SICK AG: PRODUCT LAUNCHES

- TABLE 205 SICK AG: DEALS

- TABLE 206 LEICA GEOSYSTEMS AG: COMPANY OVERVIEW

- TABLE 207 LEICA GEOSYSTEMS AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 208 LEICA GEOSYSTEMS AG: PRODUCT LAUNCHES

- TABLE 209 LEICA GEOSYSTEMS AG: DEALS

- TABLE 210 TRIMBLE INC.: COMPANY OVERVIEW

- TABLE 211 TRIMBLE INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 212 TRIMBLE INC.: PRODUCT LAUNCHES

- TABLE 213 TRIMBLE INC.: DEALS

- TABLE 214 TELEDYNE OPTECH: COMPANY OVERVIEW

- TABLE 215 TELEDYNE OPTECH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 216 TELEDYNE OPTECH: PRODUCT LAUNCHES

- TABLE 217 FARO: COMPANY OVERVIEW

- TABLE 218 FARO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 219 FARO: PRODUCT LAUNCHES

- TABLE 220 FARO: DEALS

- TABLE 221 RIEGL LASER MEASUREMENT SYSTEM GMBH: COMPANY OVERVIEW

- TABLE 222 RIEGL LASER MEASUREMENT SYSTEM GMBH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 223 RIEGL LASER MEASUREMENT SYSTEM GMBH: PRODUCT LAUNCHES

- TABLE 224 RIEGL LASER MEASUREMENT SYSTEM GMBH: DEALS

- TABLE 225 NV5 GEOSPATIAL: COMPANY OVERVIEW

- TABLE 226 NV5 GEOSPATIAL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 227 NV5 GEOSPATIAL: DEALS

- TABLE 228 SURESTAR: COMPANY OVERVIEW

- TABLE 229 SURESTAR: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 230 SURESTAR: PRODUCT LAUNCHES

- TABLE 231 YELLOWSCAN: COMPANY OVERVIEW

- TABLE 232 YELLOWSCAN: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 233 YELLOWSCAN: PRODUCT LAUNCHES

- TABLE 234 YELLOWSCAN: DEALS

- TABLE 235 PREACT TECHNOLOGIES: COMPANY OVERVIEW

- TABLE 236 OPSYS TECHNOLOGIES: COMPANY OVERVIEW

- TABLE 237 GEOKNO: COMPANY OVERVIEW

- TABLE 238 PHOENIX LIDAR SYSTEMS: COMPANY OVERVIEW

- TABLE 239 QUANERGY SYSTEMS, INC.: COMPANY OVERVIEW

- TABLE 240 INNOVIZ TECHNOLOGIES LTD: COMPANY OVERVIEW

- TABLE 241 LEOSPHERE: COMPANY OVERVIEW

- TABLE 242 WAYMO LLC: COMPANY OVERVIEW

- TABLE 243 VALEO: COMPANY OVERVIEW

- TABLE 244 NEPTEC TECHNOLOGIES CORP.: COMPANY OVERVIEW

- TABLE 245 ZX LIDARS: COMPANY OVERVIEW

- TABLE 246 LIVOX: BUSINESS OVERVIEW

- TABLE 247 ROUTESCENE: COMPANY OVERVIEW

- TABLE 248 BLICKFELD GMBH: COMPANY OVERVIEW

- TABLE 249 SABRE ADVANCED 3D SURVEYING SYSTEMS: COMPANY OVERVIEW

- TABLE 250 LEISHEN INTELLIGENT SYSTEM: COMPANY OVERVIEW

List of Figures

- FIGURE 1 LIDAR MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 LIDAR MARKET: RESEARCH DESIGN

- FIGURE 3 DATA CAPTURED THROUGH SECONDARY SOURCES

- FIGURE 4 INSIGHTS DERIVED FROM PRIMARY RESEARCH SOURCES

- FIGURE 5 LIDAR MARKET SIZE ESTIMATION METHODOLOGY

- FIGURE 6 LIDAR MARKET: BOTTOM-UP APPROACH

- FIGURE 7 LIDAR MARKET: TOP-DOWN APPROACH

- FIGURE 8 DATA TRIANGULATION

- FIGURE 9 GROUND-BASED INSTALLATION TO ACCOUNT FOR LARGER MARKET SHARE DURING FORECAST PERIOD

- FIGURE 10 SOLID-STATE LIDAR TO REGISTER HIGHER CAGR DURING FORECAST PERIOD

- FIGURE 11 ADAS & DRIVERLESS CARS TO EXHIBIT HIGHEST CAGR BETWEEN 2025 AND 2030

- FIGURE 12 NORTH AMERICA ACCOUNTED FOR LARGEST SHARE OF LIDAR MARKET IN 2024

- FIGURE 13 INCREASE IN SMART CITY DEVELOPMENT AND INFRASTRUCTURE PROJECTS TO DRIVE LIDAR MARKET

- FIGURE 14 MECHANICAL LIDAR TO ACCOUNT FOR LARGER MARKET SHARE IN 2030

- FIGURE 15 ADAS & DRIVERLESS CARS APPLICATION TO HOLD LARGEST MARKET SHARE IN 2030

- FIGURE 16 GROUND-BASED INSTALLATION AND CHINA HELD LARGEST SHARES OF ASIA PACIFIC LIDAR MARKET IN 2024

- FIGURE 17 SOUTH KOREA TO REGISTER HIGHEST CAGR IN LIDAR MARKET DURING FORECAST PERIOD

- FIGURE 18 LIDAR MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 19 LIDAR MARKET: DRIVERS AND THEIR IMPACT

- FIGURE 20 LIDAR MARKET: RESTRAINTS AND THEIR IMPACT

- FIGURE 21 LIDAR MARKET: OPPORTUNITIES AND THEIR IMPACT

- FIGURE 22 LIDAR MARKET: CHALLENGES AND THEIR IMPACT

- FIGURE 23 LIDAR MARKET: VALUE CHAIN ANALYSIS

- FIGURE 24 LIDAR ECOSYSTEM

- FIGURE 25 AVERAGE SELLING PRICE, BY KEY PLAYER, 2024 (USD)

- FIGURE 26 AVERAGE SELLING PRICE TREND, BY REGION, 2021-2024 (USD)

- FIGURE 27 LIDAR MARKET: TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 28 LIDAR MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 29 INVESTMENT AND FUNDING SCENARIO FOR START-UP COMPANIES

- FIGURE 30 IMPORT DATA FOR HS CODE 901320-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024

- FIGURE 31 EXPORT DATA FOR HS CODE 901320-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024

- FIGURE 32 PATENTS APPLIED AND GRANTED, 2014-2024

- FIGURE 33 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END-USE APPLICATIONS

- FIGURE 34 KEY BUYING CRITERIA FOR TOP THREE END-USE APPLICATIONS

- FIGURE 35 LIDAR MARKET: IMPACT OF AI

- FIGURE 36 LIDAR MARKET, BY INSTALLATION

- FIGURE 37 GROUND-BASED LIDAR TO HAVE LARGER MARKET SIZE DURING FORECAST PERIOD

- FIGURE 38 LIDAR MARKET, BY TYPE

- FIGURE 39 MECHANICAL LIDAR TO ACCOUNT FOR LARGER MARKET SHARE IN 2030

- FIGURE 40 LIDAR MARKET, BY RANGE

- FIGURE 41 SHORT-RANGE (0-200 M) LIDAR TO BE LARGEST SEGMENT OF LIDAR MARKET DURING FORECAST PERIOD

- FIGURE 42 LIDAR MARKET, BY SERVICE

- FIGURE 43 GEOGRAPHIC INFORMATION SYSTEM (GIS) SERVICES TO WITNESS HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 44 LIDAR MARKET, BY END-USE APPLICATION

- FIGURE 45 ADAS & DRIVERLESS CARS APPLICATION TO BE LARGEST SEGMENT OF LIDAR MARKET DURING FORECAST PERIOD

- FIGURE 46 LIDAR MARKET, BY REGION

- FIGURE 47 NORTH AMERICA: LIDAR MARKET SNAPSHOT

- FIGURE 48 EUROPE: LIDAR MARKET SNAPSHOT

- FIGURE 49 ASIA PACIFIC: LIDAR MARKET SNAPSHOT

- FIGURE 50 LIDRA MARKET: REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2021-2024

- FIGURE 51 LIDAR MARKET SHARE ANALYSIS, 2024

- FIGURE 52 VALUATION OF KEY PLAYERS IN LIDAR MARKET

- FIGURE 53 EV/EBITDA OF KEY PLAYERS

- FIGURE 54 BRAND/PRODUCT COMPARISON

- FIGURE 55 LIDAR MARKET: COMPANY EVALUATION MATRIX, 2024

- FIGURE 56 LIDAR MARKET: COMPANY FOOTPRINT

- FIGURE 57 LIDAR MARKET: START-UP/SME EVALUATION MATRIX, 2024

- FIGURE 58 ROBOSENSE: COMPANY SNAPSHOT

- FIGURE 59 HESAI GROUP: COMPANY SNAPSHOT

- FIGURE 60 LUMINAR TECHNOLOGIES, INC.: COMPANY SNAPSHOT

- FIGURE 61 OUSTER, INC.: COMPANY SNAPSHOT

- FIGURE 62 SICK AG: COMPANY SNAPSHOT

- FIGURE 63 TRIMBLE INC.: COMPANY SNAPSHOT

2026年全球LiDAR軟體市場報告

2026年全球LiDAR軟體市場報告 LiDAR濾光片市場:按濾光片類型、波長、技術、應用和部署分類-2026-2032年全球預測行動雷射掃描系統市場:按組件、掃描器類型、技術、應用和最終用戶分類,全球預測,2026-2032年

LiDAR濾光片市場:按濾光片類型、波長、技術、應用和部署分類-2026-2032年全球預測行動雷射掃描系統市場:按組件、掃描器類型、技術、應用和最終用戶分類,全球預測,2026-2032年 LiDAR市場分析及預測(至2035年):依類型、產品類型、服務、技術、組件、應用、部署、最終用戶及解決方案分類鐵路雷達和LiDAR技術市場分析及預測(至2035年):按類型、產品、服務、技術、組件、應用、部署、最終用戶、安裝類型和解決方案分類

LiDAR市場分析及預測(至2035年):依類型、產品類型、服務、技術、組件、應用、部署、最終用戶及解決方案分類鐵路雷達和LiDAR技術市場分析及預測(至2035年):按類型、產品、服務、技術、組件、應用、部署、最終用戶、安裝類型和解決方案分類 LiDAR市場機會、成長要素、產業趨勢分析及測繪預測(2026-2035年)

LiDAR市場機會、成長要素、產業趨勢分析及測繪預測(2026-2035年) 日本LiDAR市場規模、佔有率、趨勢和預測:按安裝類型、組件、應用和地區分類,2026-2034年2026年全球測繪雷射雷達市場報告2026年全球LiDAR市場報告

日本LiDAR市場規模、佔有率、趨勢和預測:按安裝類型、組件、應用和地區分類,2026-2034年2026年全球測繪雷射雷達市場報告2026年全球LiDAR市場報告 LiDAR市場 - 全球產業規模、佔有率、趨勢、機會及預測(按類型、組件、應用、地區和競爭格局分類),2021-2031年

LiDAR市場 - 全球產業規模、佔有率、趨勢、機會及預測(按類型、組件、應用、地區和競爭格局分類),2021-2031年