|

市場調查報告書

商品編碼

2076883

全球電外科市場(至2031年):依產品、手術類型及最終用戶分類Electrosurgery Market by Product, Surgery, End User : Global Forecast to 2031 |

||||||

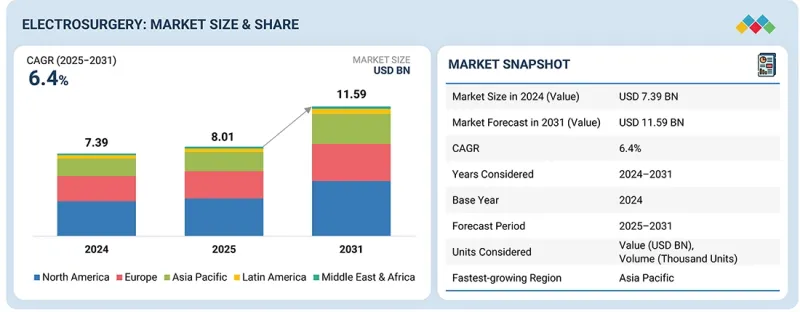

預計電外科市場將從 2025 年的 80.1 億美元成長到 2031 年的 115.9 億美元,預測期內複合年成長率為 6.4%。

| 調查範圍 | |

|---|---|

| 調查期 | 2024-2031 |

| 基準年 | 2025 |

| 預測期 | 2026-2031 |

| 單元 | 金額(美元) |

| 部分 | 產品、手術類型、最終用戶、地區 |

| 目標區域 | 北美、歐洲、亞太地區、拉丁美洲、中東和非洲 |

慢性病盛行率的快速上升導致手術量激增,對電外科手術產業產生了顯著影響。此外,微創手術和門診手術的普及,以及能量型手術系統的持續技術進步,也推動了市場成長。醫療基礎設施的不斷改善以及對精準、高效、經濟的手術解決方案日益成長的需求,同樣是市場成長的驅動力。另一方面,電外科手術本身存在許多風險,例如燒傷、吸入手術煙霧和電磁干擾,這些風險也限制市場的發展。此外,嚴格的監管要求、昂貴的醫療設備以及熟練外科醫生的短缺也阻礙了市場成長,尤其是在醫療基礎設施低度開發的地區和新興國家,這些因素限制了電外科手術的普及率。

“按產品類別分類,電外科產生器類別佔據第二大市場佔有率。”

從單一產品來看,電外科發生器在2024年佔據了第二大市場。這主要歸功於技術進步,例如封閉回路型控制系統,該系統能夠自動調節電壓和電流,從而在處理不同電阻的組織時提供穩定的輸出。整合的安全功能,例如監測電極片與皮膚接觸情況和電流密度的感測器,降低了熱損傷的風險,提高了手術安全性。此外,手術數量的增加以及對微創手術需求的成長,正在推動醫院和門診手術中心採用先進的能量平台,進一步鞏固了該細分市場的佔有率。

“按最終用戶細分市場來看,門診手術中心細分市場佔據了第二大的市場佔有率。”

按終端用戶分類,門診手術中心在2024年佔據了第二大市場。這主要是由於越來越多的人傾向於選擇門診和日間手術。這些終端使用者在多個專科領域提供高頻次、高效的手術服務,包括一般外科、整形外科、婦科、皮膚科和眼科,其中電外科設備主要用於切開、凝血和止血。門診手術中心(ASC)提供經濟高效的手術、更短的患者等待時間和更快的術後恢復,使其成為患者和保險公司的理想選擇。此外,門診手術中心配備的先進電外科設備和訓練有素的醫療專業人員能夠實現安全、精準且微創的手術,這極大地推動了門診手術中心的普及和市場佔有率成長。

“在北美,美國預計將錄得最高的複合年成長率。”

從區域來看,北美在2024年佔據市場主導地位。北美電外科市場進一步細分為美國和加拿大,其中美國在2024年佔據主要佔有率。這主要歸功於美國先進的醫療基礎設施以及終端用戶對創新醫療產品的快速接受。慢性疾病負擔的日益加重預計將顯著增加對外科手術的需求,而電外科產品恰好可以支持這些手術。此外,醫療保健支出的成長、醫院和門診手術中心的廣泛分佈以及主要電外科設備製造商的存在,也為市場成長奠定了堅實的基礎。

本報告對全球電外科手術市場進行了研究,提供了市場概述、影響市場成長的各種因素分析、技術和專利趨勢、法律制度、案例研究、歷史和預測市場規模、按各個細分市場和地區/主要國家進行的詳細分析、競爭格局以及主要公司的概況。

目錄

第1章:引言

第2章執行摘要

第3章重要考察

第4章 市場概覽

- 市場動態

- 促進因素

- 抑制因子

- 機會

- 任務

- 未滿足的需求和閒置頻段

- 與相關市場和不同產業相關的跨領域機遇

- 新的經營模式和生態系統的變化

- 一級/二級/三級公司的策略性舉措

第5章 產業趨勢

- 波特五力分析

- 宏觀經濟展望

- GDP趨勢與預測

- 微創手術的發展趨勢

- 趨勢

- 供應鏈分析

- 價值鏈分析

- 生態系分析

- 價格分析

- 貿易分析

- 2026-2027 年主要會議和活動

- 影響客戶業務的趨勢/顛覆性因素

- 投資和資金籌措場景

- 2025年美國關稅的影響-電外科市場

第6章:技術進步、人工智慧的影響、專利、創新與未來應用

- 主要新興技術

- 機器人輔助與電腦輔助手術系統

- 人工智慧驅動的手術軟體、分析功能以及與智慧型裝置的整合。

- 互補技術

- 技術/產品藍圖

- 短期(2025-2027 年)| 基礎設施建設和初步商業化

- 中期計劃(2027-2030 年)| 擴張與標準化

- 長期(2030-2035年及以後)|大規模商業化與顛覆性變革

- 專利分析

- 未來應用

- 人工智慧驅動的機器人手術和電腦輔助手術

- 互聯手術室和數位化支持生態系統

- 人工智慧/生成式人工智慧對電外科市場的影響

第7章永續性和監管情勢

- 當地法規和合規性

- 對永續性的承諾

- 對永續性和監管政策舉措的影響

- 認證、標籤檢視、環境標準

- 報銷分析

第8章:顧客趨勢與購買行為

- 決策流程

- 相關人員及購買評估標準

- 實施障礙和內部挑戰

- 來自不同最終用戶的未滿足需求

- 市場盈利

第9章:電外科市場:依產品分類

- 電外科器械

- 雙極電外科器械 單極電外科器械

- 電外科發生器

- 電外科配件

- 患者回流電極或分散電極

- 電源線、電纜、轉接器

- 其他

第10章:電外科市場:依手術類型分類

- 一般外科

- 婦產科手術

- 泌尿系統手術

- 整形外科手術

- 心血管外科

- 整形手術

- 神經外科

- 外科腫瘤學

- 其他

第11章:電外科市場:依最終用戶分類

- 醫院和診所

- 門診手術中心

- 其他

第12章:電外科市場:依地區分類

- 北美洲

- 宏觀經濟展望

- 美國

- 加拿大

- 歐洲

- 宏觀經濟展望

- 德國

- 英國

- 法國

- 義大利

- 西班牙

- 其他

- 亞太地區

- 宏觀經濟展望

- 中國

- 日本

- 印度

- 澳洲

- 韓國

- 其他

- 拉丁美洲

- 宏觀經濟展望

- 巴西

- 墨西哥

- 其他

- 中東和非洲

- 宏觀經濟展望

- 海灣合作理事會國家

- 其他

第13章 競爭格局

- 主要參與企業的策略/優勢

- 收入分析

- 市佔率分析

- 企業估值矩陣:主要公司,

- 公司估值矩陣:新創企業/中小企業

- 企業估值和財務指標

- 品牌/產品對比

- 競爭格局

第14章 公司概況

- 大公司

- MEDTRONIC PLC

- JOHNSON & JOHNSON (ETHICON)

- OLYMPUS CORPORATION

- B. BRAUN

- CONMED CORPORATION

- BOSTON SCIENTIFIC CORPORATION

- SMITH+NEPHEW

- ERBE ELEKTROMEDIZIN GMBH

- STRYKER CORPORATION

- THE COOPER COMPANIES, INC.

- ZIMMER BIOMET

- UTAH MEDICAL PRODUCTS, INC.

- INTEGRA LIFESCIENCES HOLDINGS CORPORATION

- 其他公司

- BOWA-ELECTRONIC GMBH & CO. KG

- KIRWAN SURGICAL PRODUCTS, LLC.

- ENCISION INC.

- KLS MARTIN GROUP

- STILLE AB

- IC MEDICAL, INC.

- MEYER-HAAKE GMBH

- APPLIED MEDICAL RESOURCES CORPORATION

- ASPEN SURGICAL PRODUCTS, INC.

- APYX MEDICAL

- ECLIPSE PRISM MEDICAL DEVICES PVT. LTD

- DIRECTA DENTAL GROUP

第15章:調查方法

第16章附錄

The electrosurgery market is projected to grow from USD 8.01 billion in 2025 to USD 11.59 billion by 2031, at a CAGR of 6.4% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2031 |

| Base Year | 2025 |

| Forecast Period | 2026-2031 |

| Units Considered | Value (USD billion) |

| Segments | Product, Surgery, End User, and Region |

| Regions covered | North America, Europe, APAC, LATAM, MEA |

The electrosurgery industry is largely influenced by the increasing number of surgical procedures, which, in turn, have been propelled by the rapidly growing prevalence of chronic diseases. In addition, the widespread acceptance of minimally invasive and outpatient surgeries, along with continuous technological advancements in energy-based surgical systems, is paving the way for market growth. Furthermore, expanding healthcare infrastructure and rising demand for precise, efficient, and cost-effective surgical solutions are driving market growth. The market faces a significant limitation in the form of risks associated with electrosurgical methods, such as heat burns, inhalation of surgical smoke, and electromagnetic interference, among others. In addition, tough regulatory requirements, expensive devices, and a lack of skilled surgical professionals are lowering the rate of adoption, especially in poor and emerging healthcare settings, which, in turn, is hampering the growth of the market.

"By product, the electrosurgical generators segment held the second-largest share in the electrosurgery market."

By product, the electrosurgery market comprises electrosurgical generators, electrosurgical instruments, electrosurgical accessories, and smoke evacuation systems. In 2024, electrosurgical generators held the second-largest share of the market. This is due to increasing technological innovations, such as closed-loop control systems that automatically regulate voltage and current to provide stable power output even when operating on tissues of varying impedance. Integrated safety features, such as sensors that monitor pad-to-skin contact and current density, reduce the risk of thermal injuries and enhance procedural safety. Moreover, the segment's market share is further strengthened by the growing adoption of advanced energy platforms in hospitals and ambulatory surgical centers, which is driven by rising surgical volumes and demand for minimally invasive procedures.

"By end user, the ambulatory surgical centers segment held the second-largest market share in the electrosurgery market."

By end user, the electrosurgery market is divided into hospitals, clinics, and ablation centers; ambulatory surgical centers; and research laboratories and academic institutes. In 2024, the ambulatory surgical centers segment held the second-largest share of the market. This is mainly because more and more people are preferring outpatient and day-care surgical procedures. The end users in question operate multi-specialty, high-volume, efficient surgical services. These include general surgery, orthopedics, gynecology, dermatology, and ophthalmology, where electrosurgical devices are mainly used for cutting, coagulation, and hemostasis. Ambulatory Surgery Centers (ASCs) provide less expensive procedures, shorter patient wait times, and quicker post-operative recovery, making them a very good option for patients as well as payers. Moreover, the presence of advanced electrosurgical products along with highly trained healthcare professionals in ASCs not only facilitates safe and accurate minimally invasive procedures but also strongly supports the adoption and market share of ASCs.

"US to grow at the highest CAGR in the North America electrosurgery market."

The global electrosurgery market is segmented into North America, Europe, Asia-Pacific, Latin America, and the Middle East & Africa (MEA). In 2024, North America dominated the global electrosurgery market. The North America electrosurgery market is further divided into the US and Canada. In 2024, the US held the major share in the North America electrosurgery market. This is due to its advanced healthcare infrastructure and rapid adoption of innovative medical products among end users. The increasing burden of chronic diseases will significantly raise the need for surgical interventions, which are supported by electrosurgical products. For example, the Population Reference Bureau has stated that the number of people aged 65 and above will increase from 58 million in 2022 to 82 million by 2050, thus greatly increasing the demand for surgeries. Additionally, the Centers for Disease Control and Prevention has revealed that the rate of obesity was above 25% in all the US states in 2024, whereas more than 90% of the adults aged 65 and above have at least one chronic condition. Furthermore, growth in healthcare expenditure, the wide presence of hospitals & ambulatory surgical centers, and the existence of leading electrosurgery manufacturers all provide a strong basis for market growth.

The US is anticipated to experience the fastest CAGR growth in the electrosurgery market in North America for several reasons

A breakdown of the primary participants (supply-side) in the electrosurgery referred to in this report is provided below:

- By Company Type: Tier 1-35%, Tier 2-40%, and Tier 3-25%

- By Designation: C-level-45%, Director Level-35%, and Others-20%

- By Region: North America-27%, Europe-25%, Asia Pacific-30%, Latin America- 8%, Middle East & Africa-10% .

Prominent players in the electrosurgery market include Medtronic (Ireland), Johnson & Johnson (US), Conmed Corporation (US), B Braun SE (Germany), Erbe Elektromedizin GmbH (Germany), Olympus Corporation (Japan), BOWA-electronic GmbH & Co. KG (Germany), Boston Scientific (US), and other players.

Research Coverage:

The report analyzes the electrosurgery market and estimates the market size and future growth potential across segments such as product, surgery, end user, and region. The report also includes a competitive analysis of the key players in this market, along with their company profiles, product offerings, recent developments, and key market strategies.

Reasons to Buy the Report

The report will provide market leaders and new entrants with the closest available estimates of revenue for the overall electrosurgery market. It will help stakeholders understand the competitive landscape and gain insights to position their businesses more effectively and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides information on key market drivers, restraints, challenges, and opportunities.

This report provides insights into the following pointers:

- Analysis of key drivers (growing prevalence of chronic diseases, increasing demand for minimally invasive surgeries, innovation and technological advancements in electrosurgical instruments, increasing number of hospitals coupled with rising surgical procedures, and shifting preference toward outpatient surgeries in developed regions), restraints (risks associated with electrosurgical procedures, stringent regulatory framework, and shortage of surgeons), opportunities (emerging markets, rising government funding to develop advanced medical treatments, and expected increase in cosmetic and bariatric procedures due to growing obesity prevalence), and challenges (concerns regarding toxic fumes produced during surgical procedures and electromagnetic-interference-related risks).

- Market Penetration: It includes extensive information on the products offered by the major players in the global electrosurgery market. The report covers product, surgery, end user, and region segments.

- Product Enhancement/Innovation: Comprehensive details about new product launches and anticipated trends in the global electrosurgery market

- Market Development: Thorough information and analysis of the profitable rising markets by product, surgery, end user, and region

- Market Diversification: Comprehensive information about newly launched products, expanding markets, current advancements, and investments in the global electrosurgery market

- Competitive Assessment: Thorough evaluation of the market share, growth plans, offerings of products, and capacities of the major competitors in the global electrosurgery market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED & REGIONAL SEGMENTATION

- 1.3.2 INCLUSIONS & EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.4 STAKEHOLDERS

- 1.5 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: SHARE INSIGHTS AND START DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING MARKET

- 2.4 HIGH-GROWTH SEGMENTS & EMERGING FRONTIERS

- 2.5 SNAPSHOT: GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ELECTROSURGERY MARKET OVERVIEW

- 3.2 NORTH AMERICA: ELECTROSURGERY MARKET, BY END USER

- 3.3 ELECTROSURGERY MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES

- 3.4 ELECTROSURGERY MARKET: REGIONAL MIX

- 3.5 ELECTROSURGERY MARKET: DEVELOPED COUNTRIES VS. EMERGING ECONOMIES

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Growing prevalence of chronic diseases

- 4.2.1.2 Increasing demand for minimally invasive surgeries

- 4.2.1.3 Shifting preference toward outpatient surgeries in developed regions

- 4.2.2 RESTRAINTS

- 4.2.2.1 Risks associated with electrosurgical procedures

- 4.2.2.2 Stringent regulatory framework

- 4.2.2.3 Shortage of surgeons

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Rising government funding to develop advanced medical treatments

- 4.2.4 CHALLENGES

- 4.2.4.1 Concerns regarding electromagnetic-interference-related risks

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN ELECTROSURGERY MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 THREAT OF NEW ENTRANTS

- 5.1.2 BARGAINING POWER OF SUPPLIERS

- 5.1.3 BARGAINING POWER OF BUYERS

- 5.1.4 THREAT OF SUBSTITUTES

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC OUTLOOK

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECAST

- 5.2.3 TRENDS IN MINIMALLY INVASIVE SURGERY

- 5.2.4 TRENDS IN SURGICAL ROBOTS

- 5.3 SUPPLY CHAIN ANALYSIS

- 5.4 VALUE CHAIN ANALYSIS

- 5.5 ECOSYSTEM ANALYSIS

- 5.6 PRICING ANALYSIS (2023-2025)

- 5.6.1 AVERAGE SELLING PRICE TREND OF KEY PLAYERS (2023-2025)

- 5.6.2 AVERAGE SELLING PRICE TREND, BY REGION (2023-2025)

- 5.7 TRADE ANALYSIS

- 5.7.1 IMPORT SCENARIO (HS CODE 9018)

- 5.7.2 EXPORT DATA (HS CODE 9018)

- 5.8 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.9 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.10 INVESTMENT AND FUNDING SCENARIO

- 5.11 IMPACT OF 2025 US TARIFF - ELECTROSURGERY MARKET

- 5.11.1 INTRODUCTION

- 5.11.2 KEY TARIFF RATES

- 5.11.3 PRICE IMPACT ANALYSIS

- 5.11.4 IMPACT ON REGIONS

- 5.11.4.1 North America

- 5.11.4.2 Europe

- 5.11.4.3 Asia Pacific

- 5.11.5 END-USE INDUSTRY IMPACT

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 ROBOTIC-ASSISTED AND COMPUTER-ASSISTED SURGICAL SYSTEMS

- 6.1.2 AI-ENABLED SURGICAL SOFTWARE, ANALYTICS, AND SMART DEVICE INTEGRATION

- 6.1.3 COMPLEMENTARY TECHNOLOGIES

- 6.2 TECHNOLOGY/PRODUCT ROADMAP

- 6.2.1 SHORT-TERM (2025-2027) | FOUNDATION & EARLY COMMERCIALIZATION

- 6.2.2 MID-TERM (2027-2030) | EXPANSION & STANDARDIZATION

- 6.2.3 LONG-TERM (2030-2035+) | MASS COMMERCIALIZATION & DISRUPTION

- 6.3 PATENT ANALYSIS

- 6.3.1 INSIGHTS: JURISDICTION AND TOP APPLICANT ANALYSIS

- 6.4 FUTURE APPLICATIONS

- 6.4.1 AI-ENABLED ROBOTIC AND COMPUTER-ASSISTED SURGERY

- 6.4.2 CONNECTED OPERATING-ROOM AND DIGITAL SUPPORT ECOSYSTEMS

- 6.5 IMPACT OF AI/GEN AI ON ELECTROSURGERY MARKET

- 6.5.1 TOP USE CASES AND MARKET POTENTIAL

- 6.5.2 CASE STUDIES OF AI IMPLEMENTATION IN THE ELECTROSURGERY MARKET

- 6.5.3 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.5.4 CLIENTS' READINESS TO ADOPT GENERATIVE AI IN ELECTROSURGERY MARKET

7 SUSTAINABILITY AND REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.2 SUSTAINABILITY INITIATIVES

- 7.2.1 CARBON IMPACT AND ECO-APPLICATIONS OF ELECTROSURGERY MARKET

- 7.2.1.1 Carbon impact reduction

- 7.2.1.2 Eco-applications

- 7.2.1 CARBON IMPACT AND ECO-APPLICATIONS OF ELECTROSURGERY MARKET

- 7.3 SUSTAINABILITY IMPACT AND REGULATORY POLICY INITIATIVES

- 7.4 CERTIFICATIONS, LABELING, ECO-STANDARDS

- 7.5 REIMBURSEMENT ANALYSIS

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 KEY BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS FROM VARIOUS END USERS

- 8.5 MARKET PROFITABILITY

- 8.5.1 REVENUE POTENTIAL

- 8.5.2 COST DYNAMICS

- 8.5.3 MARGIN OPPORTUNITIES IN KEY APPLICATIONS

9 ELECTROSURGERY MARKET, BY PRODUCT

- 9.1 INTRODUCTION

- 9.2 ELECTROSURGICAL INSTRUMENTS

- 9.2.1 BIPOLAR ELECTROSURGERY INSTRUMENTS

- 9.2.1.1 Advanced vessel sealing instruments

- 9.2.1.1.1 Enhanced procedural efficiency to boost segment

- 9.2.1.2 Bipolar forceps

- 9.2.1.2.1 Precision coagulation in delicate surgical procedures supports demand

- 9.2.1.1 Advanced vessel sealing instruments

- 9.2.2 MONOPOLAR ELECTROSURGERY INSTRUMENT

- 9.2.2.1 Electrosurgical pencils

- 9.2.2.1.1 Enhanced surgical control through precise energy activation and delivery

- 9.2.2.2 Electrosurgical electrodes

- 9.2.2.2.1 Controlled tissue effects through specialized energy delivery interfaces to boost demand

- 9.2.2.3 Suction coagulators

- 9.2.2.3.1 Combined fluid management and hemostasis to improve surgical efficiency - key driver

- 9.2.2.4 Monopolar forceps

- 9.2.2.4.1 Cost-effective tissue dissection and hemostasis across surgical procedures to drive market

- 9.2.2.1 Electrosurgical pencils

- 9.2.1 BIPOLAR ELECTROSURGERY INSTRUMENTS

- 9.3 ELECTROSURGICAL GENERATORS

- 9.3.1 SEGMENT DRIVEN BY ADVANCED ENERGY DELIVERY ACROSS ELECTROSURGICAL PROCEDURES

- 9.4 ELECTROSURGERY ACCESSORIES

- 9.4.1 PATIENT RETURN ELECTRODES OR DISPERSIVE ELECTRODES

- 9.4.1.1 Ensuring safe current return and reducing burn risk in monopolar electrosurgery - key functions

- 9.4.2 CORDS, CABLES, AND ADAPTERS

- 9.4.2.1 Maintaining system connectivity and supporting long-term utilization of electrosurgical platforms - key functions

- 9.4.3 OTHERS

- 9.4.1 PATIENT RETURN ELECTRODES OR DISPERSIVE ELECTRODES

10 ELECTROSURGERY MARKET, BY SURGERY TYPE

- 10.1 INTRODUCTION

- 10.2 GENERAL SURGERY

- 10.2.1 HIGH SURGICAL PROCEDURE VOLUMES AND GROWING ADOPTION OF MINIMALLY INVASIVE TECHNIQUES SUPPORT GROWTH

- 10.3 OBSTETRICS & GYNECOLOGY SURGERY

- 10.3.1 HIGH NUMBER OF CESAREAN DELIVERIES AND GROWING BURDEN OF BENIGN GYNECOLOGIC DISORDERS SUPPORT GROWTH

- 10.4 UROLOGIC SURGERY

- 10.4.1 RISING UROLOGICAL DISEASE BURDEN SUPPORTS SEGMENT DEMAND

- 10.5 ORTHOPEDIC SURGERY

- 10.5.1 RISING MUSCULOSKELETAL DISEASE BURDEN AND INCREASING JOINT RECONSTRUCTION PROCEDURES DRIVE SEGMENT GROWTH

- 10.6 CARDIOVASCULAR SURGERY

- 10.6.1 RISING CARDIOVASCULAR DISEASE BURDEN AND INCREASING CARDIAC INTERVENTION VOLUMES DRIVE SEGMENT GROWTH

- 10.7 COSMETIC SURGERY

- 10.7.1 GROWING PREFERENCE FOR MINIMALLY INVASIVE COSMETIC TREATMENTS DRIVE SEGMENT GROWTH

- 10.8 NEUROSURGERY

- 10.8.1 RISING BURDEN OF NEUROLOGICAL DISORDERS AND TRAUMATIC BRAIN INJURIES TO SUPPORT SEGMENT DEMAND

- 10.9 ONCOLOGY SURGERY

- 10.9.1 RISING CANCER INCIDENCE AND EXPANDING SURGICAL RESECTION VOLUMES SUPPORT SEGMENT GROWTH

- 10.10 OTHER SURGERIES

- 10.10.1 GROWING VOLUME OF ENT, OPHTHALMIC, DERMATOLOGIC, AND DENTAL PROCEDURES TO BOOST GROWTH

11 ELECTROSURGERY MARKET, BY END USER

- 11.1 INTRODUCTION

- 11.2 HOSPITALS & CLINICS

- 11.2.1 HIGH SURGICAL PROCEDURE VOLUMES AND AVAILABILITY OF ADVANCED SURGICAL INFRASTRUCTURE SUPPORT THE DEMAND

- 11.3 AMBULATORY SURGICAL CENTERS

- 11.3.1 SHIFT TOWARD OUTPATIENT SURGERY AND EXPANSION OF MINIMALLY INVASIVE PROCEDURES DRIVE SEGMENT GROWTH

- 11.4 OTHER END USERS

12 ELECTROSURGERY MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 NORTH AMERICA

- 12.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 12.2.2 US

- 12.2.2.1 US to hold major share in North America electrosurgery market

- 12.2.3 CANADA

- 12.2.3.1 Growing chronic disease burden and aging population to support market growth

- 12.3 EUROPE

- 12.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 12.3.2 GERMANY

- 12.3.2.1 Aging population and investment in healthcare to drive market

- 12.3.3 UK

- 12.3.3.1 Rising chronic disease burden and aging population to support market growth

- 12.3.4 FRANCE

- 12.3.4.1 Growing cancer burden and aging population to support market growth

- 12.3.5 ITALY

- 12.3.5.1 Aging population and chronic disease burden to support market growth

- 12.3.6 SPAIN

- 12.3.6.1 High demand for surgical interventions to drive market growth

- 12.3.7 REST OF EUROPE

- 12.4 ASIA PACIFIC

- 12.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 12.4.2 CHINA

- 12.4.2.1 High chronic disease burden to drive market

- 12.4.3 JAPAN

- 12.4.3.1 Rising aging population and growing cancer burden to support market growth

- 12.4.4 INDIA

- 12.4.4.1 Rising surgical oncology burden and expanding healthcare infrastructure to support growth

- 12.4.5 AUSTRALIA

- 12.4.5.1 High surgical procedure volumes to support market growth

- 12.4.6 SOUTH KOREA

- 12.4.6.1 Growing surgical demand and rapidly aging population to support market growth

- 12.4.7 REST OF ASIA PACIFIC

- 12.5 LATIN AMERICA

- 12.5.1 MACROECONOMIC OUTLOOK FOR LATIN AMERICA

- 12.5.2 BRAZIL

- 12.5.2.1 Large aging patient pool to boost market

- 12.5.3 MEXICO

- 12.5.3.1 Rising chronic disease burden and surgical demand to support market growth

- 12.5.4 REST OF LATIN AMERICA

- 12.6 MIDDLE EAST & AFRICA

- 12.6.1 MACROECONOMIC OUTLOOK FOR MIDDLE EAST & AFRICA

- 12.6.2 GCC COUNTRIES

- 12.6.2.1 Expanding healthcare infrastructure and surgical capacity to support market growth

- 12.6.3 REST OF MIDDLE EAST & AFRICA

13 COMPETITIVE LANDSCAPE

- 13.1 INTRODUCTION

- 13.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 13.2.1 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN ELECTROSURGERY MARKET

- 13.3 REVENUE ANALYSIS, 2021-2025

- 13.4 MARKET SHARE ANALYSIS, 2025

- 13.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 13.5.1 STARS

- 13.5.2 EMERGING LEADERS

- 13.5.3 PERVASIVE PLAYERS

- 13.5.4 PARTICIPANTS

- 13.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 13.5.5.1 Company footprint

- 13.5.5.2 Region footprint

- 13.5.5.3 Product footprint

- 13.5.5.4 Surgery type footprint

- 13.5.5.5 End user footprint

- 13.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 13.6.1 PROGRESSIVE COMPANIES

- 13.6.2 RESPONSIVE COMPANIES

- 13.6.3 DYNAMIC COMPANIES

- 13.6.4 STARTING BLOCKS

- 13.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 13.6.5.1 Detailed list of key startups/SMEs

- 13.6.5.2 Competitive benchmarking of key startups/SMEs

- 13.7 COMPANY VALUATION & FINANCIAL METRICS

- 13.7.1 FINANCIAL METRICS

- 13.7.2 COMPANY VALUATION

- 13.8 BRAND/PRODUCT COMPARISON

- 13.9 COMPETITIVE SCENARIO

- 13.9.1 PRODUCT LAUNCHES & APPROVALS

- 13.9.2 DEALS

- 13.9.3 EXPANSIONS

14 COMPANY PROFILE

- 14.1 KEY PLAYERS

- 14.1.1 MEDTRONIC PLC

- 14.1.1.1 Business overview

- 14.1.1.2 Products offered

- 14.1.1.3 Recent developments

- 14.1.1.3.1 Product launches & approvals

- 14.1.1.4 MnM view

- 14.1.1.4.1 Right to win

- 14.1.1.4.2 Strategic choices

- 14.1.1.4.3 Weaknesses & competitive threats

- 14.1.2 JOHNSON & JOHNSON (ETHICON)

- 14.1.2.1 Business overview

- 14.1.2.2 Products offered

- 14.1.2.3 Recent developments

- 14.1.2.3.1 Product launches

- 14.1.2.3.2 Deals

- 14.1.2.3.3 Expansions

- 14.1.2.3.4 Other developments

- 14.1.2.4 MnM view

- 14.1.2.4.1 Right to win

- 14.1.2.4.2 Strategic choices

- 14.1.2.4.3 Weaknesses & competitive threats

- 14.1.3 OLYMPUS CORPORATION

- 14.1.3.1 Business overview

- 14.1.3.2 Products offered

- 14.1.3.3 Recent developments

- 14.1.3.3.1 Product launches

- 14.1.3.3.2 Expansions

- 14.1.3.4 MnM view

- 14.1.3.4.1 Right to win

- 14.1.3.4.2 Strategic choices

- 14.1.3.4.3 Weaknesses & competitive threats

- 14.1.4 B. BRAUN

- 14.1.4.1 Business overview

- 14.1.4.2 Products offered

- 14.1.4.3 Recent developments

- 14.1.4.3.1 Deals

- 14.1.4.3.2 Expansions

- 14.1.4.4 MnM view

- 14.1.4.4.1 Right to win

- 14.1.4.4.2 Strategic choices

- 14.1.4.4.3 Weaknesses & competitive threats

- 14.1.5 CONMED CORPORATION

- 14.1.5.1 Business overview

- 14.1.5.2 Products offered

- 14.1.5.3 Recent developments

- 14.1.5.3.1 Product launches

- 14.1.5.4 MnM view

- 14.1.5.4.1 Right to win

- 14.1.5.4.2 Strategic choices

- 14.1.5.4.3 Weaknesses & competitive threats

- 14.1.6 BOSTON SCIENTIFIC CORPORATION

- 14.1.6.1 Business overview

- 14.1.6.2 Products offered

- 14.1.6.3 Recent developments

- 14.1.6.3.1 Deals

- 14.1.7 SMITH+NEPHEW

- 14.1.7.1 Business overview

- 14.1.7.2 Products offered

- 14.1.7.3 Recent developments

- 14.1.7.3.1 Product launches

- 14.1.7.3.2 Deals

- 14.1.7.3.3 Expansions

- 14.1.8 ERBE ELEKTROMEDIZIN GMBH

- 14.1.8.1 Business overview

- 14.1.8.2 Products offered

- 14.1.8.3 Recent developments

- 14.1.8.3.1 Product launches

- 14.1.8.3.2 Deals

- 14.1.8.3.3 Expansions

- 14.1.9 STRYKER CORPORATION

- 14.1.9.1 Business overview

- 14.1.9.2 Products offered

- 14.1.10 THE COOPER COMPANIES, INC.

- 14.1.10.1 Business overview

- 14.1.10.2 Products offered

- 14.1.10.3 Recent developments

- 14.1.10.3.1 Deals

- 14.1.11 ZIMMER BIOMET

- 14.1.11.1 Business overview

- 14.1.11.2 Products offered

- 14.1.11.3 Recent developments

- 14.1.11.3.1 Deals

- 14.1.12 UTAH MEDICAL PRODUCTS, INC.

- 14.1.12.1 Business overview

- 14.1.12.2 Products offered

- 14.1.13 INTEGRA LIFESCIENCES HOLDINGS CORPORATION

- 14.1.13.1 Business overview

- 14.1.13.2 Products offered

- 14.1.1 MEDTRONIC PLC

- 14.2 OTHER PLAYERS

- 14.2.1 BOWA-ELECTRONIC GMBH & CO. KG

- 14.2.2 KIRWAN SURGICAL PRODUCTS, LLC.

- 14.2.3 ENCISION INC.

- 14.2.4 KLS MARTIN GROUP

- 14.2.5 STILLE AB

- 14.2.6 I.C. MEDICAL, INC.

- 14.2.7 MEYER-HAAKE GMBH

- 14.2.8 APPLIED MEDICAL RESOURCES CORPORATION

- 14.2.9 ASPEN SURGICAL PRODUCTS, INC.

- 14.2.10 APYX MEDICAL

- 14.2.11 ECLIPSE PRISM MEDICAL DEVICES PVT. LTD

- 14.2.12 DIRECTA DENTAL GROUP

15 RESEARCH METHODOLOGY

- 15.1 RESEARCH DATA

- 15.1.1 SECONDARY DATA

- 15.1.1.1 Key data from secondary sources

- 15.1.2 PRIMARY DATA

- 15.1.2.1 Key data from primary sources

- 15.1.2.2 Key industry insights

- 15.1.1 SECONDARY DATA

- 15.2 MARKET SIZE ESTIMATION

- 15.3 MARKET BREAKDOWN & DATA TRIANGULATION

- 15.4 MARKET RANKING ANALYSIS

- 15.5 STUDY ASSUMPTIONS

- 15.6 RESEARCH LIMITATIONS

- 15.6.1 METHODOLOGY-RELATED LIMITATIONS

- 15.6.2 SCOPE-RELATED LIMITATIONS

- 15.7 RISK ASSESSMENT

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

- 16.5 AUTHOR DETAILS

List of Tables

- TABLE 1 ELECTROSURGERY MARKET: INCLUSIONS & EXCLUSIONS

- TABLE 2 STANDARD CURRENCY CONVERSION RATES

- TABLE 3 ELECTROSURGERY MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 4 GDP PERCENTAGE CHANGE, BY KEY COUNTRIES, 2021-2030

- TABLE 5 AVERAGE SELLING PRICE TREND OF KEY PLAYERS 2023-2025 (USD)

- TABLE 6 AVERAGE PRICING TREND OF ELECTROSURGICAL DEVICES, BY REGION, 2023-2025 (USD)

- TABLE 7 IMPORT DATA FOR ELECTROSURGICAL DEVICES UNDER HS CODE 9018, BY COUNTRY, 2020-2025 (USD THOUSAND)

- TABLE 8 EXPORT DATA FOR ELECTROSURGERY DEVICES UNDER HS CODE 9018, BY COUNTRY, 2020-2025 (USD THOUSAND)

- TABLE 9 ELECTROSURGERY MARKET: DETAILED LIST OF KEY CONFERENCES AND EVENTS (2026-2027)

- TABLE 10 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 11 KEY PRODUCT-RELATED TARIFF EFFECTIVE FOR ELECTROSURGERY DEVICES

- TABLE 12 ELECTROSURGERY MARKET: KEY PATENTS (2022-2026)

- TABLE 13 TOP USE CASES AND MARKET POTENTIAL

- TABLE 14 ELECTROSURGERY MARKET: CASE STUDIES RELATED TO AI IMPLEMENTATION

- TABLE 15 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- TABLE 16 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 MIDDLE EAST & AFRICA AND GCC COUNTRIES: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 GLOBAL STANDARDS IN ELECTROSURGERY MARKET

- TABLE 22 CERTIFICATIONS, LABELING, ECO-STANDARDS IN ELECTROSURGERY MARKET

- TABLE 23 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE PRODUCTS

- TABLE 24 KEY BUYING CRITERIA FOR TOP THREE PRODUCTS

- TABLE 25 ELECTROSURGERY MARKET: UNMET NEEDS/END USER EXPECTATIONS

- TABLE 26 ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 27 ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 28 ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 29 ELECTROSURGERY MARKET FOR BIPOLAR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 30 ELECTROSURGERY MARKET FOR BIPOLAR ELECTROSURGERY INSTRUMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 31 ELECTROSURGERY MARKET FOR ADVANCED VESSEL SEALING INSTRUMENTS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 32 ELECTROSURGERY MARKET FOR BIPOLAR FORCEPS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 33 ELECTROSURGERY MARKET FOR MONOPOLAR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 34 ELECTROSURGERY MARKET FOR MONOPOLAR ELECTROSURGERY INSTRUMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 35 ELECTROSURGERY MARKET FOR ELECTROSURGICAL PENCILS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 36 ELECTROSURGERY MARKET FOR ELECTROSURGICAL ELECTRODES, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 37 ELECTROSURGERY MARKET FOR SUCTION COAGULATORS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 38 ELECTROSURGERY MARKET FOR MONOPOLAR FORCEPS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 39 ELECTROSURGERY MARKET FOR ELECTROSURGICAL GENERATORS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 40 ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 41 ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 42 ELECTROSURGERY MARKET FOR PATIENT RETURN ELECTRODES OR DISPERSIVE ELECTRODES, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 43 ELECTROSURGERY MARKET FOR CORDS, CABLES, AND ADAPTERS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 44 ELECTROSURGERY MARKET FOR OTHER ELECTROSURGERY ACCESSORIES, 2024-2031 (USD MILLION)

- TABLE 45 ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 46 ELECTROSURGERY MARKET FOR GENERAL SURGERY, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 47 ELECTROSURGERY MARKET FOR OBSTETRICS & GYNECOLOGY SURGERY, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 48 ELECTROSURGERY MARKET FOR UROLOGIC SURGERY, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 49 ELECTROSURGERY MARKET FOR ORTHOPEDIC SURGERY, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 50 ELECTROSURGERY MARKET FOR CARDIOVASCULAR SURGERY, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 51 ELECTROSURGERY MARKET FOR COSMETIC SURGERY, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 52 ELECTROSURGERY MARKET FOR NEUROSURGERY, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 53 ELECTROSURGERY MARKET FOR ONCOLOGY SURGERY, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 54 ELECTROSURGERY MARKET FOR OTHER SURGERIES, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 55 ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 56 ELECTROSURGERY MARKET FOR HOSPITALS & CLINICS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 57 ELECTROSURGERY MARKET FOR AMBULATORY SURGICAL CENTERS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 58 ELECTROSURGERY MARKET FOR OTHER END USERS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 59 ELECTROSURGERY MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 60 NORTH AMERICA: ELECTROSURGERY MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 61 NORTH AMERICA: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (THOUSAND UNIT)

- TABLE 62 NORTH AMERICA: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 63 NORTH AMERICA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 64 NORTH AMERICA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 65 NORTH AMERICA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 66 NORTH AMERICA: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 67 NORTH AMERICA: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 68 NORTH AMERICA: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 69 US: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 70 US: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 71 US: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 72 US: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 73 US: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 74 US: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 75 US: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 76 CANADA: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 77 CANADA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 78 CANADA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 79 CANADA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 80 CANADA: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 81 CANADA: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 82 CANADA: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 83 EUROPE: ELECTROSURGERY MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 84 EUROPE: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (THOUSAND UNIT)

- TABLE 85 EUROPE: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 86 EUROPE: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 87 EUROPE: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 88 EUROPE: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 89 EUROPE: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 90 EUROPE: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 91 EUROPE: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 92 GERMANY: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 93 GERMANY: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 94 GERMANY: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 95 GERMANY: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 96 GERMANY: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 97 GERMANY: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 98 GERMANY: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 99 UK: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 100 UK: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 101 UK: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 102 UK: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 103 UK: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 104 UK: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 105 UK: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 106 FRANCE: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 107 FRANCE: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 108 FRANCE: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 109 FRANCE: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 110 FRANCE: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 111 FRANCE: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 112 FRANCE: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 113 ITALY: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 114 ITALY: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 115 ITALY: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 116 ITALY: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 117 ITALY: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 118 ITALY: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 119 ITALY: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 120 SPAIN: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 121 SPAIN: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 122 SPAIN: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 123 SPAIN: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 124 SPAIN: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 125 SPAIN: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 126 SPAIN: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 127 REST OF EUROPE: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 128 REST OF EUROPE: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 129 REST OF EUROPE: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 130 REST OF EUROPE: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 131 REST OF EUROPE: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 132 REST OF EUROPE: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 133 REST OF EUROPE: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 134 ASIA PACIFIC: ELECTROSURGERY MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 135 ASIA PACIFIC: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (THOUSAND UNIT)

- TABLE 136 ASIA PACIFIC: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 137 ASIA PACIFIC: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 138 ASIA PACIFIC: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 139 ASIA PACIFIC: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 140 ASIA PACIFIC: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 141 ASIA PACIFIC: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 142 ASIA PACIFIC: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 143 CHINA: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 144 CHINA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 145 CHINA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 146 CHINA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 147 CHINA: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 148 CHINA: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 149 CHINA: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 150 JAPAN: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 151 JAPAN: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 152 JAPAN: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 153 JAPAN: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 154 JAPAN: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 155 JAPAN: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 156 JAPAN: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 157 INDIA: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 158 INDIA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 159 INDIA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 160 INDIA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 161 INDIA: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 162 INDIA: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 163 INDIA: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 164 AUSTRALIA: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 165 AUSTRALIA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 166 AUSTRALIA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 167 AUSTRALIA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 168 AUSTRALIA: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 169 AUSTRALIA: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 170 AUSTRALIA: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 171 SOUTH KOREA: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 172 SOUTH KOREA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 173 SOUTH KOREA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 174 SOUTH KOREA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 175 SOUTH KOREA: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 176 SOUTH KOREA: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 177 SOUTH KOREA: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 178 REST OF ASIA PACIFIC: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 179 REST OF ASIA PACIFIC: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 180 REST OF ASIA PACIFIC: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 181 REST OF ASIA PACIFIC: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 182 REST OF ASIA PACIFIC: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 183 REST OF ASIA PACIFIC: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 184 REST OF ASIA PACIFIC: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 185 LATIN AMERICA: ELECTROSURGERY MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 186 LATIN AMERICA: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (THOUSAND UNIT)

- TABLE 187 LATIN AMERICA: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 188 LATIN AMERICA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 189 LATIN AMERICA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 190 LATIN AMERICA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 191 LATIN AMERICA: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 192 LATIN AMERICA: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 193 LATIN AMERICA: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 194 BRAZIL: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 195 BRAZIL: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 196 BRAZIL: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 197 BRAZIL: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 198 BRAZIL: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 199 BRAZIL: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 200 BRAZIL: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 201 MEXICO: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 202 MEXICO: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 203 MEXICO: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 204 MEXICO: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 205 MEXICO: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 206 MEXICO: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 207 MEXICO: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 208 REST OF LATIN AMERICA: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 209 REST OF LATIN AMERICA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 210 REST OF LATIN AMERICA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 211 REST OF LATIN AMERICA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 212 REST OF LATIN AMERICA: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 213 REST OF LATIN AMERICA: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 214 REST OF LATIN AMERICA: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 215 MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 216 MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (THOUSAND UNIT)

- TABLE 217 MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 218 MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 219 MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 220 MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 221 MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 222 MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 223 MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 224 GCC COUNTRIES: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 225 GCC COUNTRIES: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 226 GCC COUNTRIES: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 227 GCC COUNTRIES: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 228 GCC COUNTRIES: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 229 GCC COUNTRIES: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 230 GCC COUNTRIES: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 231 REST OF MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 232 REST OF MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 233 REST OF MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL BIPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 234 REST OF MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET FOR ELECTROSURGICAL MONOPOLAR INSTRUMENTS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 235 REST OF MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET FOR ELECTROSURGERY ACCESSORIES, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 236 REST OF MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET, BY SURGERY TYPE, 2024-2031 (USD MILLION)

- TABLE 237 REST OF MIDDLE EAST & AFRICA: ELECTROSURGERY MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 238 OVERVIEW OF STRATEGIES DEPLOYED BY KEY PLAYERS IN ELECTROSURGERY MARKET

- TABLE 239 ELECTROSURGERY MARKET: DEGREE OF COMPETITION

- TABLE 240 ELECTROSURGERY MARKET: REGION FOOTPRINT

- TABLE 241 ELECTROSURGERY MARKET: PRODUCT FOOTPRINT

- TABLE 242 ELECTROSURGERY MARKET: SURGERY TYPE FOOTPRINT

- TABLE 243 ELECTROSURGERY MARKET: END USER FOOTPRINT

- TABLE 244 ELECTROSURGERY MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 245 ELECTROSURGERY MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 246 ELECTROSURGERY MARKET: PRODUCT LAUNCHES & APPROVALS, JANUARY 2022-MAY 2026

- TABLE 247 ELECTROSURGERY MARKET: DEALS, JANUARY 2022-MAY 2026

- TABLE 248 ELECTROSURGERY MARKET: EXPANSIONS, JANUARY 2022-MAY 2026

- TABLE 249 MEDTRONIC PLC: BUSINESS OVERVIEW

- TABLE 250 MEDTRONIC PLC: PRODUCTS OFFERED

- TABLE 251 MEDTRONIC PLC: PRODUCT LAUNCHES (JANUARY 2022-MAY 2026)

- TABLE 252 JOHNSON & JOHNSON: BUSINESS OVERVIEW

- TABLE 253 JOHNSON & JOHNSON: PRODUCTS OFFERED

- TABLE 254 JOHNSON & JOHNSON: PRODUCT LAUNCHES (JANUARY 2022-MAY 2026)

- TABLE 255 JOHNSON & JOHNSON: DEALS (JANUARY 2022-MAY 2026)

- TABLE 256 JOHNSON & JOHNSON: EXPANSIONS (JANUARY 2022-MAY 2026)

- TABLE 257 MEDTRONIC PLC: OTHER DEVELOPMENTS, JANUARY 2022-MAY 2026

- TABLE 258 OLYMPUS CORPORATION: BUSINESS OVERVIEW

- TABLE 259 OLYMPUS CORPORATION: PRODUCTS OFFERED

- TABLE 260 OLYMPUS CORPORATION: PRODUCT LAUNCHES (JANUARY 2022-MAY 2026)

- TABLE 261 OLYMPUS CORPORATION: EXPANSIONS (JANUARY 2022-MAY 2026)

- TABLE 262 B. BRAUN: BUSINESS OVERVIEW

- TABLE 263 B. BRAUN: PRODUCTS OFFERED

- TABLE 264 B. BRAUN: DEALS (JANUARY 2022-MAY 2026)

- TABLE 265 B. BRAUN: EXPANSIONS (JANUARY 2022-MAY 2026)

- TABLE 266 CONMED CORPORATION: BUSINESS OVERVIEW

- TABLE 267 CONMED CORPORATION: PRODUCTS OFFERED

- TABLE 268 CONMED CORPORATION: PRODUCT LAUNCHES (JANUARY 2022-MAY 2026)

- TABLE 269 BOSTON SCIENTIFIC CORPORATION: BUSINESS OVERVIEW

- TABLE 270 BOSTON SCIENTIFIC CORPORATION: PRODUCTS OFFERED

- TABLE 271 BOSTON SCIENTIFIC CORPORATION: DEALS (JANUARY 2022-MAY 2026)

- TABLE 272 SMITH+NEPHEW: BUSINESS OVERVIEW

- TABLE 273 SMITH+NEPHEW: PRODUCTS OFFERED

- TABLE 274 SMITH+NEPHEW: PRODUCT LAUNCHES (JANUARY 2022-MAY 2026)

- TABLE 275 SMITH+NEPHEW: DEALS (JANUARY 2022-MAY 2026)

- TABLE 276 SMITH+NEPHEW: EXPANSIONS (JANUARY 2022-MAY 2026)

- TABLE 277 ERBE ELEKTROMEDIZIN GMBH: BUSINESS OVERVIEW

- TABLE 278 ERBE ELEKTROMEDIZIN GMBH: PRODUCTS OFFERED

- TABLE 279 ERBE ELEKTROMEDIZIN GMBH: PRODUCT LAUNCHES (JANUARY 2022-MAY 2026)

- TABLE 280 ERBE ELEKTROMEDIZIN GMBH: DEALS (JANUARY 2022-MAY 2026)

- TABLE 281 ERBE ELEKTROMEDIZIN GMBH: EXPANSIONS (JANUARY 2022-MAY 2026)

- TABLE 282 STRYKER CORPORATION: BUSINESS OVERVIEW

- TABLE 283 STRYKER CORPORATION: PRODUCTS OFFERED

- TABLE 284 THE COOPER COMPANIES, INC.: BUSINESS OVERVIEW

- TABLE 285 THE COOPER COMPANIES, INC.: PRODUCTS OFFERED

- TABLE 286 THE COOPER COMPANIES: DEALS (JANUARY 2022-MAY 2026)

- TABLE 287 ZIMMER BIOMET: BUSINESS OVERVIEW

- TABLE 288 ZIMMER BIOMET: PRODUCTS OFFERED

- TABLE 289 ZIMMER BIOMET: DEALS (JANUARY 2022-MAY 2026)

- TABLE 290 UTAH MEDICAL PRODUCTS, INC.: BUSINESS OVERVIEW

- TABLE 291 UTAH MEDICAL PRODUCTS, INC.: PRODUCTS OFFERED

- TABLE 292 INTEGRA LIFESCIENCES HOLDINGS CORPORATION: BUSINESS OVERVIEW

- TABLE 293 INTEGRA LIFESCIENCES HOLDINGS CORPORATION: PRODUCTS OFFERED

- TABLE 294 ELECTROSURGERY MARKET: STUDY ASSUMPTIONS

- TABLE 295 ELECTROSURGERY MARKET: RISK ASSESSMENT ANALYSIS

List of Figures

- FIGURE 1 ELECTROSURGERY MARKET: SEGMENTS CONSIDERED

- FIGURE 2 KEY INSIGHTS AND MARKET HIGHLIGHTS

- FIGURE 3 ELECTROSURGERY MARKET, 2026-2031

- FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN ELECTROSURGERY MARKET

- FIGURE 5 DISRUPTIVE TRENDS IMPACTING GROWTH OF ELECTROSURGERY MARKET

- FIGURE 6 HIGH-GROWTH SEGMENTS AND EMERGING FRONTIERS IN ELECTROSURGERY MARKET, 2025

- FIGURE 7 NORTH AMERICA HELD MAJOR MARKET SHARE IN 2025

- FIGURE 8 RISING PREVALENCE OF CHRONIC DISEASES TO DRIVE MARKET GROWTH

- FIGURE 9 HOSPITALS & CLINICS ACCOUNTED FOR LARGEST SHARE OF NORTH AMERICA ELECTROSURGERY MARKET IN 2025

- FIGURE 10 CHINA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 11 NORTH AMERICA ACCOUNTED FOR LARGEST MARKET SHARE IN 2025

- FIGURE 12 EMERGING ECONOMIES TO REGISTER HIGHER GROWTH RATES DURING FORECAST PERIOD

- FIGURE 13 ELECTROSURGERY MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 14 ELECTROSURGERY MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 15 ELECTROSURGERY MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 16 ELECTROSURGERY MARKET: VALUE CHAIN ANALYSIS

- FIGURE 17 ELECTROSURGERY MARKET: ECOSYSTEM ANALYSIS

- FIGURE 18 ELECTROSURGERY MARKET: TRENDS/DISRUPTIONS INFLUENCING CUSTOMERS

- FIGURE 19 ELECTROSURGERY MARKET: INVESTMENT & FUNDING SCENARIO

- FIGURE 20 NUMBER OF PATENTS PUBLISHED (JANUARY 2015-MAY 2026)

- FIGURE 21 TOP APPLICANT COUNTRIES/REGIONS FOR ELECTROSURGERY (JANUARY 2015- MAY 2026)

- FIGURE 22 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE PRODUCTS

- FIGURE 23 KEY BUYING CRITERIA FOR TOP THREE PRODUCTS

- FIGURE 24 ELECTROSURGERY MARKET: GEOGRAPHIC SNAPSHOT

- FIGURE 25 NORTH AMERICA: ELECTROSURGERY MARKET SNAPSHOT

- FIGURE 26 ASIA PACIFIC: ELECTROSURGERY MARKET SNAPSHOT

- FIGURE 27 REVENUE ANALYSIS OF KEY PLAYERS IN ELECTROSURGERY MARKET (2021-2025)

- FIGURE 28 ELECTROSURGERY MARKET SHARE ANALYSIS OF KEY PLAYERS (2025)

- FIGURE 29 ELECTROSURGERY MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 30 ELECTROSURGERY MARKET: COMPANY FOOTPRINT

- FIGURE 31 ELECTROSURGERY MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 32 EV/EBITDA OF KEY VENDORS

- FIGURE 33 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY VENDORS

- FIGURE 34 ELECTROSURGERY MARKET: BRAND/PRODUCT COMPARATIVE ANALYSIS

- FIGURE 35 MEDTRONIC PLC: COMPANY SNAPSHOT (2025)

- FIGURE 36 JOHNSON & JOHNSON: COMPANY SNAPSHOT (2025)

- FIGURE 37 OLYMPUS CORPORATION: COMPANY SNAPSHOT (2025)

- FIGURE 38 B. BRAUN: COMPANY SNAPSHOT (2025)

- FIGURE 39 CONMED CORPORATION: COMPANY SNAPSHOT (2025)

- FIGURE 40 BOSTON SCIENTIFIC CORPORATION: COMPANY SNAPSHOT (2025)

- FIGURE 41 SMITH+NEPHEW: COMPANY SNAPSHOT (2025)

- FIGURE 42 STRYKER CORPORATION: COMPANY SNAPSHOT (2025)

- FIGURE 43 THE COOPER COMPANIES, INC.: COMPANY SNAPSHOT (2025)

- FIGURE 44 ZIMMER BIOMET: COMPANY SNAPSHOT (2025)

- FIGURE 45 UTAH MEDICAL PRODUCTS, INC.: COMPANY SNAPSHOT (2025)

- FIGURE 46 INTEGRA LIFESCIENCES HOLDINGS CORPORATION: COMPANY SNAPSHOT (2025)

- FIGURE 47 RESEARCH DESIGN

- FIGURE 48 PRIMARY SOURCES

- FIGURE 49 PRIMARY BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 50 MARKET SIZE APPROACH: REVENUE SHARE ANALYSIS

- FIGURE 51 TOP-DOWN APPROACH

- FIGURE 52 BOTTOM-UP APPROACH

- FIGURE 53 IMPACT ANALYSIS OF DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES (2026-2031)

- FIGURE 54 ELECTROSURGERY MARKET: CAGR PROJECTIONS

- FIGURE 55 DATA TRIANGULATION METHODOLOGY

電外科設備市場:2026-2032年全球市場預測(依產品類型、模式、便攜性、功能、可重複使用性、應用、最終用戶和分銷管道分類)

電外科設備市場:2026-2032年全球市場預測(依產品類型、模式、便攜性、功能、可重複使用性、應用、最終用戶和分銷管道分類) 電外科設備市場-全球產業規模、佔有率、趨勢、機會、預測:依方法、類型、應用、最終用戶、地區和競爭格局分類,2021-2031年電外科市場:2026-2032年全球市場預測(依產品類型、操作模式、應用、最終用戶及通路分類)

電外科設備市場-全球產業規模、佔有率、趨勢、機會、預測:依方法、類型、應用、最終用戶、地區和競爭格局分類,2021-2031年電外科市場:2026-2032年全球市場預測(依產品類型、操作模式、應用、最終用戶及通路分類) 電外科設備市場報告:按產品、應用、最終用戶和地區分類(2026-2034 年)

電外科設備市場報告:按產品、應用、最終用戶和地區分類(2026-2034 年) 電外科設備市場:依產品類型、應用、最終用戶和地區分類超音波電外科設備市場:按設備類型、手術類型、應用、應用領域和最終用戶分類-2026-2032年全球市場預測

電外科設備市場:依產品類型、應用、最終用戶和地區分類超音波電外科設備市場:按設備類型、手術類型、應用、應用領域和最終用戶分類-2026-2032年全球市場預測 電外科燒灼器械市場規模、佔有率和成長分析:按產品類型、組件及配件、應用、最終用戶和地區分類-2026-2033年產業預測電外科發生器市場:按類型、治療模式、整合模式、輸出功率、應用和最終用戶分類-2026-2032年全球市場預測

電外科燒灼器械市場規模、佔有率和成長分析:按產品類型、組件及配件、應用、最終用戶和地區分類-2026-2033年產業預測電外科發生器市場:按類型、治療模式、整合模式、輸出功率、應用和最終用戶分類-2026-2032年全球市場預測 2026年全球射頻電外科發生器市場報告電外科燒灼筆市場:按技術、類型、能量模式、應用和最終用途分類-全球預測,2026-2032年

2026年全球射頻電外科發生器市場報告電外科燒灼筆市場:按技術、類型、能量模式、應用和最終用途分類-全球預測,2026-2032年