|

市場調查報告書

商品編碼

2060330

全球纖維素醚及其衍生物市場:依產品類型、應用和地區分類-預測至2031年Cellulose Ether & Derivatives Market by Product Type (Methyl Cellulose & Derivatives, Carboxymethyl Cellulose, HEC, HPC, EC), Application (Construction, Pharmaceutical, Personal Care, Food & Beverage), Region - Global Forecast to 2031 |

||||||

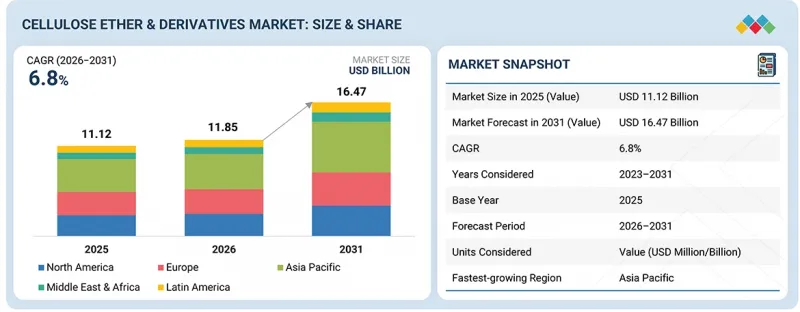

預計到 2026 年,纖維素醚及其衍生物市場規模將達到 118.5 億美元,到 2031 年將達到 164.7 億美元,預測期內複合年成長率為 6.8%。

羥乙基纖維素 (HEC)、羥丙基纖維素 (HPC) 和乙基纖維素 (EC) 預計將在纖維素醚及其衍生物市場中呈現最高的成長率,這主要是由於它們在高附加價值藥品、個人護理、塗料和特種工業應用中的用途不斷擴大。

| 調查範圍 | |

|---|---|

| 調查期 | 2023-2031 |

| 基準年 | 2025 |

| 預測期 | 2026-2031 |

| 目標單元 | 金額(100萬/10億美元) |

| 部分 | 按產品類型、應用和地區分類 |

| 目標區域 | 歐洲、北美、亞太地區、中東和非洲以及拉丁美洲 |

在全球藥品生產不斷擴大和醫療保健成本不斷上漲的推動下,高親和力纖維素(HPC)和超親和力纖維素(EC)擴大應用於藥物製劑中,用於片劑粘合、緩釋、薄膜包衣和掩味。高親和力纖維素(HEC)具有優異的增稠、穩定性和保水性,在個人保健產品、油漆塗料和油田化學品領域需求強勁。人們對生物基多功能添加劑的偏好日益成長,以及印度和中國等新興經濟體工業化的快速發展,正在加速對這些特種纖維素衍生物的需求。

“就以金額為準,羧甲基纖維素在個人護理應用領域的成長預計將在預測期內達到第二高的複合年成長率。”

羧甲基纖維素 (CMC) 在個人護理領域的應用預計將成為纖維素醚及其衍生物市場中成長速度第二快的領域,這主要得益於消費者對高品質、多功能個人保健產品的需求不斷成長。 CMC 廣泛用作護膚、護髮產品、牙膏和化妝品配方中的增稠劑、穩定劑、粘合劑和保濕劑,能夠改善產品質地和性能。隨著人們對個人衛生和整裝儀容的日益重視,以及美容和健康產品支出的增加,尤其是在新興市場,CMC 的需求正在進一步成長。消費者對溫和、可生物分解和植物來源成分的需求,與 CMC 卓越的安全性和永續性特性相契合。此外,潔淨標示和天然化妝品的日益普及也推動了製造商對 CMC 的應用。

“從以金額為準來看,預計中東和非洲地區在預測期內將實現第二高的複合年成長率。”

中東和非洲地區預計將成為纖維素醚及其衍生物市場成長速度第二快的地區,這主要得益於建築業的快速擴張,尤其是在基礎設施、住宅和商業項目方面。在這些行業中,纖維素醚被廣泛用於水泥、砂漿和瓷磚黏合劑。石油天然氣、油漆塗料和製藥製造業投資的增加也推動了對這些具有增稠、黏合和穩定性能的材料的需求。多個國家的人口成長和都市化進一步推動了建設活動和加工消費品的需求。工業化的進步和外國投資的增加促進了包括纖維素衍生物在內的先進特種化學品的應用。許多區域經濟體政府主導的經濟多元化舉措也為市場擴張提供了支持。

本報告對以下公司進行了全面分析:

該市場的主要參與者包括陶氏化學公司(美國)、亞什蘭全球控股公司(美國)、雷尼爾先進材料公司(美國)、信越化學工業株式會社(日本)、樂天精細化學株式會社(韓國)、DKS公司(日本)、諾力昂化學控股有限公司(荷蘭)、山東海德公司(BER)、科SOHNE GmbH+Co KG公司(德國)。

調查範圍

本研究報告按產品類型(甲基纖維素及其衍生物、羧甲基纖維素、羥乙基纖維素[HEC]、羥丙基纖維素[HPC]和乙基纖維素[EC])、應用領域(建築、製藥、油漆和塗料、個人護理、食品和飲料等)以及地區(美洲、歐洲、亞太、中東和非洲以及拉丁美洲市場進行細分。報告涵蓋了影響纖維素醚及其衍生物市場成長的關鍵因素(促進因素、限制因素、挑戰和機會)的詳細資訊。對主要行業參與者的深入調查,揭示了他們的業務概況、解決方案和服務、關鍵策略以及在纖維素醚及其衍生物市場的最新發展。報告中還對纖維素醚及其衍生物市場生態系統中的新興新創公司進行了競爭分析。

購買本報告的理由

本報告透過提供關於纖維素醚及其衍生物市場整體及其細分市場銷售額的最準確預測,幫助市場領導和新參與企業更好地了解市場。它有助於相關人員了解競爭格局,更好地定位自身業務,並獲得更深入的洞察,從而製定合適的打入市場策略。此外,本報告還幫助相關人員了解市場趨勢,並提供關鍵市場促進因素、限制因素、挑戰和機會的資訊。

本報告深入分析了以下幾點:

- 分析影響纖維素醚建設產業的快速成長)、阻礙因素(生產過程中有害空氣污染物的排放)、機會(先進的配方和藥物輸送系統)以及挑戰(各種應用中替代品的出現)。

- 產品開發/創新:深入了解纖維素醚及其衍生物市場的未來技術、研發活動和新產品發布。

- 市場發展:盈利市場的全面資訊-本報告分析了不同地區的纖維素醚及其衍生物市場。

- 市場多元化:有關纖維素醚及其衍生物市場的服務、未開發地區、近期趨勢和投資的全面資訊。

- 競爭分析:本分析涵蓋了陶氏化學公司(美國)、亞什蘭全球控股公司(美國)、雷尼爾先進材料公司(美國)、信越化學工業株式會社(日本)、樂天精細化學公司(韓國)、DKS公司(日本)、諾力昂化學控股有限公司(荷蘭)、山東海德公司(中國)、科樂康公司(中國)、諾利科( GmbH+Co KG公司(德國)、河北嘉年華纖維素公司(中國)和淄博海蘭化工有限公司(中國)等主要公司的趨勢和產品陣容。

目錄

第1章:引言

第2章執行摘要

第3章重要考察

第4章 市場概覽

- 市場動態

- 促進因素

- 抑制因子

- 機會

- 任務

- 未滿足的需求和未開發的領域

- 相互關聯的市場與跨產業機遇

- 新的經營模式和生態系統的變化

- 一級/二級/三級公司的策略性舉措

第5章 產業趨勢

- 波特五力分析

- 總體經濟指標

- 價值鏈分析

- 生態系分析

- 價格分析

- 貿易分析

- 2026-2027 年主要會議和活動

- 影響客戶業務的趨勢/顛覆性因素

- 投資和資金籌措場景

- 案例研究分析

- 2025年美國關稅對纖維素醚及其衍生物市場的影響

第6章:透過採用技術、專利、數位技術和人工智慧實現策略顛覆

- 主要新興技術

- 互補技術

- 技術/產品藍圖

- 專利分析

- 未來應用

- 人工智慧/人工智慧生成對纖維素醚及其衍生物市場的影響

- 成功案例和實際應用

第7章永續性和監管情勢

- 當地法規和合規性

- 對永續性的承諾

- 對永續性和監管政策舉措的影響

- 認證、標籤檢視、環境標準

第8章:顧客趨勢與購買行為

- 決策流程

- 買方相關人員和採購評估標準

- 實施障礙和內部挑戰

- 各種應用中尚未滿足的需求

- 市場盈利

第9章:纖維素醚及其衍生物市場(依產品類型分類)

- 甲基纖維素及其衍生物

- 羧甲基纖維素

- 羥乙基纖維素、羥丙基纖維素和乙基纖維素

第10章:纖維素醚及其衍生物市場(依應用領域分類)

- 甲基纖維素及其衍生物市場(按應用領域分類)

- 羧甲基纖維素市場(按應用領域分類)

- 羥乙基纖維素(HEC)市場(按應用領域分類)

- 羥丙基纖維素(HPC)市場(按應用領域分類)

- 乙基纖維素(EC)市場(按應用領域分類)

第11章:纖維素醚及其衍生物市場(按地區分類)

- 北美洲

- 歐洲

- 亞太地區

- 中東和非洲

- 拉丁美洲

第12章 競爭格局

- 概述

- 主要參與企業的策略/優勢

- 收入分析

- 市佔率分析

- 品牌對比

- 企業估值矩陣:主要公司,2025 年

- 公司估值矩陣:新創企業/中小企業,2025 年

- 企業估值和財務指標

- 競爭格局

第13章:公司簡介

- 主要參與企業

- THE DOW CHEMICAL COMPANY

- SHIN-ETSU CHEMICAL CO., LTD.

- LOTTE FINE CHEMICAL

- ASHLAND GLOBAL HOLDINGS, INC.

- RAYONIER ADVANCED MATERIALS

- DKS CO. LTD.

- SHANDONG HEAD CO., LTD.

- NOURYON CHEMICALS HOLDING BV

- COLORCON

- LAMBERTI SPA

- J. RETTENMAIER & SOHNE GMBH+CO KG

- FENCHEM

- HEBEI JIAHUA CELLULOSE CO., LTD.

- ZIBO HAILAN CHEMICAL CO., LTD.

- CELOTECH CHEMICAL CO., LTD.

- 其他公司

- TAIAN RUITAI CELLULOSE CO., LTD.

- RELIANCE CELLULOSE PRODUCTS LIMITED

- SICHUAN NITROCELL CORPORATION

- HENAN BOTAI CHEMICAL BUILDING MATERIAL CO., LTD.

- AMTEX CORP SA DE CV

- CHANGSHU WEALTHY SCIENCE AND TECHNOLOGY CO.

- JIANGSU SHANGYONG NEW MATERIAL CO., LTD.

- SIDLEY CHEMICAL CO., LTD.

- ZHEJIANG KEHONG CHEMICAL CO., LTD.

- HUZHOU MIZUDA HOPE BIOSCIENCE CO., LTD.

- HEBEI HAOSHUO CHEMICAL CO., LTD.

- SHANDONG LIAOCHENG E HUA PHARMACEUTICAL CO., LTD.

- YIXING LUTRON NEW MATERIAL TECH CO., LTD.

- HEBEI SHENGXING TECHNOLOGY CO., LTD.

第14章調查方法

第15章附錄

The cellulose ether & derivatives market is estimated at USD 11.85 billion in 2026 and is projected to reach USD 16.47 billion by 2031, at a CAGR of 6.8% during the forecast period. Hydroxyethyl cellulose (HEC), hydroxypropyl cellulose (HPC), and ethyl cellulose (EC) are expected to register the highest growth in the cellulose ether & derivatives market primarily because of their expanding use in high-value pharmaceutical, personal care, coatings, and specialty industrial applications.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2023-2031 |

| Base Year | 2025 |

| Forecast Period | 2026-2031 |

| Units Considered | Value (USD Million/Billion) |

| Segments | Product Type, Application |

| Regions covered | Europe, North America, Asia Pacific, the Middle East & Africa, and Latin America |

HPC and EC are increasingly used in pharmaceutical formulations for tablet binding, controlled drug release, film coating, and taste masking, supported by growing global drug production and healthcare spending. HEC is seeing strong demand in personal care products, paints & coatings, and oilfield chemicals due to its superior thickening, stabilizing, and water-retention properties. Rising preference for bio-based, multifunctional additives and increasing industrialization in emerging economies such as India and China are accelerating demand for these specialty cellulose derivatives.

"In terms of value, the personal care application segment of carboxymethyl cellulose is expected to register the second-highest CAGR during the forecast period."

The personal care application of carboxymethyl cellulose (CMC) is expected to register the second-highest growth rate in the cellulose ether & derivatives market due to rising consumer demand for premium and multifunctional personal care products. CMC is widely used in skincare, haircare, toothpaste, and cosmetic formulations as a thickener, stabilizer, binder, and moisture-retention agent, improving texture and product performance. Growing awareness of hygiene and grooming, along with increasing spending on beauty and wellness products, especially in emerging markets, is further accelerating demand. The shift toward mild, biodegradable, and plant-derived ingredients aligns with CMC's favorable safety and sustainability profile. Expansion of the clean-label and natural cosmetics trend is also supporting its increased adoption by manufacturers.

"In terms of value, the Middle East & Africa is expected to register the second-highest CAGR during the forecast period."

The Middle East and Africa region is expected to register the second-highest growth rate in the cellulose ether & derivatives market due to rapid expansion in the construction sector, particularly in infrastructure, residential, and commercial projects, where cellulose ethers are widely used in cement, mortar, and tile adhesives. Rising investments in oil & gas, paints and coatings, and pharmaceutical manufacturing are also increasing demand for these materials because of their thickening, binding, and stabilizing properties. Population growth and urbanization across several countries are further driving construction activity and demand for processed consumer products. Improving industrialization and increasing foreign investments are encouraging the adoption of advanced specialty chemicals, including cellulose derivatives. Government-led economic diversification initiatives in many regional economies are also supporting market expansion.

This study has been validated through primary interviews with industry experts globally. The primary sources have been divided into the following three categories:

- By Company Type: Tier 1 - 60%, Tier 2 - 20%, and Tier 3 - 20%

- By Designation: C-level - 33%, Director-level - 33%, and Managers - 34%

- By Region: North America - 15%, Europe - 25%, Asia Pacific - 30%, the Middle East & Africa - 20%, and Latin America - 10%

The report provides a comprehensive analysis of the following companies:

Prominent companies in this market are The Dow Chemical Company (US), Ashland Global Holdings, Inc. (US), Rayonier Advanced Materials (US), Shin-Etsu Chemical Co., Ltd. (Japan), LOTTE Fine Chemicals (South Korea), DKS Co. Ltd. (Japan), Nouryon Chemical Holdings B.V. (The Netherlands), Shandong Head Co., Ltd. (China), Colorcon (US), FENCHEM (China), Lamberti S.p.A. (US), and J. RETTENMAIER & SOHNE GmbH + Co KG (Germany), among others.

Research Coverage

This research report categorizes the cellulose ether & derivatives market by product type (methyl cellulose & derivatives, carboxymethyl cellulose, hydroxyethyl cellulose [HEC], hydroxypropyl cellulose [HPC], and ethyl cellulose [EC]), application (construction, pharmaceutical, paints & coatings, personal care, food & beverage, and others), and region (America, Europe, Asia Pacific, the Middle East & Africa, and Latin America). The scope of the report includes detailed information on the major factors influencing the growth of the cellulose ether & derivatives market, including drivers, restraints, challenges, and opportunities. A thorough examination of the key industry players has been conducted to provide insights into their business overview, solutions and services, key strategies, and recent developments in the cellulose ether & derivatives market. This report includes a competitive analysis of upcoming startups in the cellulose ether & derivatives market ecosystem.

Reasons to buy this report

The report will help market leaders/new entrants in this market with information on the closest approximations of revenue for the overall cellulose ether & derivatives market and its subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of key drivers (rapid growth in the construction industry), restraints (emission of hazardous air pollutants during production), opportunities (advanced pharmaceutical formulations and drug delivery systems), and challenges (emergence of substitutes in various applications) are influencing the growth of the cellulose ether & derivatives market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and product launches in the cellulose ether & derivatives market

- Market Development: Comprehensive information about lucrative markets - the report analyzes the cellulose ether & derivatives market across varied regions

- Market Diversification: Exhaustive information about services, untapped geographies, recent developments, and investments in the cellulose ether & derivatives market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and product offerings of leading players like The Dow Chemical Company (US), Ashland Global Holdings, Inc. (US), Rayonier Advanced Materials (US), Shin-Etsu Chemical Co., Ltd. (Japan), LOTTE Fine Chemicals (South Korea), DKS Co. Ltd. (Japan), Nouryon Chemical Holdings B.V. (The Netherlands), Shandong Head Co., Ltd. (China), Colorcon (US), FENCHEM (China), Lamberti S.p.A. (US), J. RETTENMAIER & SOHNE GmbH + Co KG (Germany), Hebei JiaHua Cellulose Co., Ltd. (China), and Zibo Hailan Chemical Co., Ltd. (China), among others.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.3.5 UNITS CONSIDERED

- 1.4 STAKEHOLDERS

- 1.5 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: SHARE INSIGHTS AND STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING MARKET

- 2.4 HIGH-GROWTH SEGMENTS & EMERGING FRONTIERS

- 2.5 SNAPSHOT: GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN CELLULOSE ETHER & DERIVATIVES MARKET

- 3.2 CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE AND REGION

- 3.3 CELLULOSE ETHER & DERIVATIVES MARKET, METHYL CELLULOSE & DERIVATIVES, BY APPLICATION

- 3.4 CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Sustainable products with several advantages

- 4.2.1.2 Rapid growth in construction industry

- 4.2.1.3 Increased usage in food & beverage stabilizers and thickeners

- 4.2.1.4 Increasing use of carboxymethyl cellulose in mining industry

- 4.2.2 RESTRAINTS

- 4.2.2.1 Emission of hazardous air pollutants during production

- 4.2.2.2 Risk of burning and explosions

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Booming personal care & cosmetics industry

- 4.2.3.2 Advanced pharmaceutical formulations and drug delivery systems

- 4.2.3.3 Rising demand for carboxymethyl cellulose for lithium-ion batteries

- 4.2.4 CHALLENGES

- 4.2.4.1 Emergence of substitutes in various applications

- 4.2.4.2 Water retention due to external factors

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN CELLULOSE ETHER & DERIVATIVES MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 EMERGING BUSINESS MODELS AND ECOSYSTEM SHIFTS

- 4.5.1 EMERGING BUSINESS MODELS

- 4.5.2 ECOSYSTEM SHIFTS

- 4.6 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

- 4.6.1 KEY MOVES AND STRATEGIC FOCUS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 THREAT OF NEW ENTRANTS

- 5.1.2 THREAT OF SUBSTITUTES

- 5.1.3 BARGAINING POWER OF SUPPLIERS

- 5.1.4 BARGAINING POWER OF BUYERS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMICS INDICATORS

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECAST

- 5.2.3 TRENDS IN GLOBAL CONSTRUCTION INDUSTRY

- 5.2.4 TRENDS IN GLOBAL PHARMACEUTICAL INDUSTRY

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 AVERAGE SELLING PRICE, BY KEY PLAYERS

- 5.5.2 AVERAGE SELLING PRICE TREND OF CELLULOSE ETHER & DERIVATIVES, BY REGION

- 5.6 TRADE ANALYSIS

- 5.6.1 IMPORT SCENARIO (HS CODE 391239)

- 5.6.2 EXPORT SCENARIO (HS CODE 391239)

- 5.6.3 IMPORT SCENARIO (HS CODE 391231)

- 5.6.4 EXPORT SCENARIO (HS CODE 391231)

- 5.7 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.9 INVESTMENT AND FUNDING SCENARIO

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 RAYONIER ADVANCED MATERIALS MASTERS SPECIALTY CELLULOSE WASTEWATER WITH HDPE

- 5.10.2 CELOTECH DELIVERS CLIMATE-RESISTANT CELLULOSE ETHERS FOR RELIABLE MORTARS

- 5.10.3 IMPROVING MOISTURE-SENSITIVE TABLET STABILITY USING COLORCON HPMC AND PVA COATING SYSTEMS

- 5.11 IMPACT OF 2025 US TARIFF ON CELLULOSE ETHER & DERIVATIVES MARKET

- 5.11.1 INTRODUCTION

- 5.11.2 KEY TARIFF RATES

- 5.11.3 PRICE IMPACT ANALYSIS

- 5.11.4 IMPACT ON COUNTRIES/REGIONS

- 5.11.4.1 US

- 5.11.4.2 Europe

- 5.11.4.3 Asia Pacific

- 5.11.5 IMPACT ON END-USE INDUSTRIES

6 STRATEGIC DISRUPTION THROUGH TECHNOLOGY, PATENTS, DIGITAL, AND AI ADOPTIONS

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 ALKALIZATION & ETHERIFICATION

- 6.1.2 PURIFICATION & SOLVENT RECOVERY

- 6.1.3 DRYING & PARTICLE ENGINEERING

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 SPECIALTY MODIFICATION & FUNCTIONALIZATION

- 6.3 TECHNOLOGY/PRODUCT ROADMAP

- 6.3.1 SHORT-TERM (2025-2027) | FOUNDATION & EARLY COMMERCIALIZATION

- 6.3.2 MID-TERM (2027-2030) | EXPANSION & STANDARDIZATION

- 6.3.3 LONG-TERM (2030-2035+) | MASS COMMERCIALIZATION & DISRUPTION

- 6.4 PATENT ANALYSIS

- 6.4.1 INTRODUCTION

- 6.4.2 METHODOLOGY

- 6.4.3 DOCUMENT TYPE

- 6.4.4 INSIGHTS

- 6.4.5 LEGAL STATUS OF PATENTS

- 6.4.6 JURISDICTION ANALYSIS

- 6.4.7 TOP APPLICANTS

- 6.4.8 LIST OF PATENTS BY DOW GLOBAL TECHNOLOGIES LLC

- 6.5 FUTURE APPLICATIONS

- 6.5.1 SUSTAINABLE CONSTRUCTION MATERIALS: HIGH-PERFORMANCE ADDITIVES FOR CEMENT, MORTARS, AND TILE ADHESIVES

- 6.5.2 PHARMACEUTICAL DRUG DELIVERY SYSTEMS: CONTROLLED-RELEASE AND COATING APPLICATIONS FOR ORAL FORMULATIONS

- 6.5.3 PERSONAL CARE & COSMETIC FORMULATIONS: THICKENERS, STABILIZERS, AND TEXTURE-ENHANCING INGREDIENTS

- 6.5.4 FOOD & BEVERAGE PROCESSING: STABILIZATION, EMULSIFICATION, AND VISCOSITY CONTROL SOLUTIONS

- 6.5.5 PAINTS, COATINGS & ADHESIVES: RHEOLOGY MODIFIERS AND WATER-RETENTION AGENTS

- 6.6 IMPACT OF AI/GEN AI ON CELLULOSE ETHER & DERIVATIVES MARKET

- 6.6.1 TOP USE CASES AND MARKET POTENTIAL

- 6.6.2 BEST PRACTICES IN CELLULOSE ETHER & DERIVATIVES PROCESSING

- 6.6.3 CASE STUDIES OF AI IMPLEMENTATION IN CELLULOSE ETHER & DERIVATIVES MARKET

- 6.6.4 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.6.5 CLIENTS' READINESS TO ADOPT GENERATIVE AI IN CELLULOSE ETHER & DERIVATIVES MARKET

- 6.7 SUCCESS STORIES AND REAL-WORLD APPLICATIONS

- 6.7.1 SHIN-ETSU CHEMICAL CO., LTD.: AI-DRIVEN PREDICTIVE PROCESS OPTIMIZATION

- 6.7.2 DOW INC.: SMART FORMULATION AND RHEOLOGY MODELING

- 6.7.3 ASHLAND: REAL-TIME QUALITY MONITORING AND STABILITY OPTIMIZATION

7 SUSTAINABILITY AND REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.2 SUSTAINABILITY INITIATIVES

- 7.2.1 CARBON IMPACT AND ECO-APPLICATIONS OF CELLULOSE ETHER & DERIVATIVES

- 7.2.1.1 Carbon impact reduction

- 7.2.1.2 Eco-Applications

- 7.2.1 CARBON IMPACT AND ECO-APPLICATIONS OF CELLULOSE ETHER & DERIVATIVES

- 7.3 SUSTAINABILITY IMPACT AND REGULATORY POLICY INITIATIVES

- 7.4 CERTIFICATIONS, LABELING, ECO-STANDARDS

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS FROM VARIOUS APPLICATIONS

- 8.5 MARKET PROFITABILITY

- 8.5.1 REVENUE POTENTIAL

- 8.5.2 COST DYNAMICS

- 8.5.3 MARGIN OPPORTUNITIES, BY APPLICATION

9 CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE

- 9.1 INTRODUCTION

- 9.2 METHYL CELLULOSE & DERIVATIVES

- 9.2.1 WIDE USAGE IN FOOD AND PHARMACEUTICAL INDUSTRIES TO DRIVE MARKET

- 9.2.2 METHYL CELLULOSE & DERIVATIVES MARKET, BY REGION

- 9.2.3 METHYL CELLULOSE (MC)

- 9.2.4 HYDROXYPROPYL METHYL CELLULOSE (HPMC)

- 9.2.5 HYDROXYETHYL METHYL CELLULOSE (HEMC)

- 9.2.6 METHYL CELLULOSE & DERIVATIVES MARKET, BY PRODUCT DERIVATIVES

- 9.3 CARBOXYMETHYL CELLULOSE

- 9.3.1 GROWING APPLICATIONS ACROSS INDUSTRIES TO BOOST MARKET

- 9.3.2 CARBOXYMETHYL CELLULOSE MARKET, BY REGION

- 9.4 HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE

- 9.4.1 RISING DEMAND FROM PHARMACEUTICAL INDUSTRY TO FUEL MARKET

- 9.4.2 HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY REGION

- 9.4.3 HYDROXYETHYL CELLULOSE (HEC)

- 9.4.4 HYDROXYPROPYL CELLULOSE (HPC)

- 9.4.5 ETHYL CELLULOSE (EC)

- 9.4.6 HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY PRODUCT DERIVATIVES

10 CELLULOSE ETHER & DERIVATIVES MARKET, BY APPLICATION

- 10.1 INTRODUCTION

- 10.2 METHYL CELLULOSE & DERIVATIVES MARKET, BY APPLICATION

- 10.2.1 CONSTRUCTION APPLICATION TO DRIVE DEMAND

- 10.3 CARBOXYMETHYL CELLULOSE MARKET, BY APPLICATION

- 10.3.1 FOOD & BEVERAGES APPLICATION TO FUEL DEMAND

- 10.4 HYDROXYETHYL CELLULOSE (HEC) MARKET, BY APPLICATION

- 10.4.1 PAINTS & COATINGS APPLICATION TO BOOST DEMAND

- 10.5 HYDROXYPROPYL CELLULOSE MARKET (HPC), BY APPLICATION

- 10.5.1 PHARMACEUTICAL APPLICATION TO PROPEL MARKET GROWTH

- 10.6 ETHYL CELLULOSE (EC) MARKET, BY APPLICATION

- 10.6.1 ELECTRICAL APPLICATION TO DRIVE MARKET GROWTH

11 CELLULOSE ETHER & DERIVATIVES MARKET, BY REGION

- 11.1 INTRODUCTION

- 11.2 NORTH AMERICA

- 11.2.1 NORTH AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE

- 11.2.2 NORTH AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY

- 11.2.3 NORTH AMERICA: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY

- 11.2.4 NORTH AMERICA: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY

- 11.2.5 NORTH AMERICA: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY

- 11.2.5.1 US

- 11.2.5.1.1 Domestic manufacturing strategies to boost demand

- 11.2.5.2 Canada

- 11.2.5.2.1 Increasing infrastructure projects to drive market growth

- 11.2.5.1 US

- 11.3 EUROPE

- 11.3.1 EUROPE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE

- 11.3.2 EUROPE: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY

- 11.3.3 EUROPE: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY

- 11.3.4 EUROPE: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY

- 11.3.5 EUROPE: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY

- 11.3.5.1 Germany

- 11.3.5.1.1 Increasing demand from construction and pharma industry to fuel market

- 11.3.5.2 France

- 11.3.5.2.1 Strategic partnerships and expansions to drive demand

- 11.3.5.3 UK

- 11.3.5.3.1 Demand from end-use industries to drive market

- 11.3.5.4 Turkey

- 11.3.5.4.1 Rising construction activity to fuel demand

- 11.3.5.5 Russia

- 11.3.5.5.1 Growing consumption in oil & gas sector to boost demand

- 11.3.5.6 Rest of Europe

- 11.3.5.1 Germany

- 11.4 ASIA PACIFIC

- 11.4.1 ASIA PACIFIC: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE

- 11.4.2 ASIA PACIFIC: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY

- 11.4.3 ASIA PACIFIC: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY

- 11.4.4 ASIA PACIFIC: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY

- 11.4.5 ASIA PACIFIC: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY

- 11.4.5.1 China

- 11.4.5.1.1 Presence of large number of regional manufacturers to drive market

- 11.4.5.2 Japan

- 11.4.5.2.1 Rising adoption in electronics industry to boost demand

- 11.4.5.3 India

- 11.4.5.3.1 Increasing demand from construction and pharmaceutical industry to drive market

- 11.4.5.4 Indonesia

- 11.4.5.4.1 Infrastructure development and regional expansion to drive market

- 11.4.5.5 Rest of Asia Pacific

- 11.4.5.1 China

- 11.5 MIDDLE EAST & AFRICA

- 11.5.1 MIDDLE EAST & AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE

- 11.5.2 MIDDLE EAST & AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY

- 11.5.3 MIDDLE EAST & AFRICA: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY

- 11.5.4 MIDDLE EAST & AFRICA: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY

- 11.5.5 MIDDLE EAST & AFRICA: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY

- 11.5.5.1 UAE

- 11.5.5.1.1 Strong demand from construction and oilfield applications to fuel market

- 11.5.5.2 Saudi Arabia

- 11.5.5.2.1 Growing localization and partnerships to fuel growth

- 11.5.5.3 South Africa

- 11.5.5.3.1 Government initiatives to drive market growth

- 11.5.5.4 Rest of Middle East & Africa

- 11.5.5.1 UAE

- 11.6 LATIN AMERICA

- 11.6.1 LATIN AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE

- 11.6.2 LATIN AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY

- 11.6.3 LATIN AMERICA: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY

- 11.6.4 LATIN AMERICA: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY

- 11.6.5 LATIN AMERICA: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY

- 11.6.5.1 Brazil

- 11.6.5.1.1 Expansion of specialty chemicals distribution networks to fuel growth

- 11.6.5.2 Mexico

- 11.6.5.2.1 Expanding pharmaceutical manufacturing base to boost demand

- 11.6.5.3 Rest of Latin America

- 11.6.5.1 Brazil

12 COMPETITIVE LANDSCAPE

- 12.1 OVERVIEW

- 12.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 12.3 REVENUE ANALYSIS

- 12.4 MARKET SHARE ANALYSIS

- 12.5 BRAND COMPARISON

- 12.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 12.6.1 STARS

- 12.6.2 EMERGING LEADERS

- 12.6.3 PERVASIVE PLAYERS

- 12.6.4 PARTICIPANTS

- 12.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 12.6.5.1 Company footprint

- 12.6.5.2 Region footprint

- 12.6.5.3 Product type footprint

- 12.6.5.4 Application footprint

- 12.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 12.7.1 PROGRESSIVE COMPANIES

- 12.7.2 RESPONSIVE COMPANIES

- 12.7.3 DYNAMIC COMPANIES

- 12.7.4 STARTING BLOCKS

- 12.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 12.7.5.1 Detailed list of key startups/SMEs

- 12.8 COMPANY VALUATION AND FINANCIAL METRICS

- 12.9 COMPETITIVE SCENARIO

- 12.9.1 PRODUCT LAUNCHES

- 12.9.2 DEALS

- 12.9.3 EXPANSIONS

13 COMPANY PROFILES

- 13.1 KEY COMPANIES

- 13.1.1 THE DOW CHEMICAL COMPANY

- 13.1.1.1 Business overview

- 13.1.1.2 Products offered

- 13.1.1.3 MnM view

- 13.1.1.3.1 Right to win

- 13.1.1.3.2 Strategic choices

- 13.1.1.3.3 Weaknesses and competitive threats

- 13.1.2 SHIN-ETSU CHEMICAL CO., LTD.

- 13.1.2.1 Business overview

- 13.1.2.2 Products offered

- 13.1.2.3 Recent developments

- 13.1.2.3.1 Deals

- 13.1.2.3.2 Expansions

- 13.1.2.4 MnM view

- 13.1.2.4.1 Right to win

- 13.1.2.4.2 Strategic choices

- 13.1.2.4.3 Weaknesses and competitive threats

- 13.1.3 LOTTE FINE CHEMICAL

- 13.1.3.1 Business overview

- 13.1.3.2 Products offered

- 13.1.3.3 Recent developments

- 13.1.3.3.1 Deals

- 13.1.3.4 MnM view

- 13.1.3.4.1 Right to win

- 13.1.3.4.2 Strategic choices

- 13.1.3.4.3 Weaknesses and competitive threats

- 13.1.4 ASHLAND GLOBAL HOLDINGS, INC.

- 13.1.4.1 Business overview

- 13.1.4.2 Products offered

- 13.1.4.3 Recent developments

- 13.1.4.3.1 Deals

- 13.1.4.3.2 Expansions

- 13.1.4.4 MnM view

- 13.1.4.4.1 Right to win

- 13.1.4.4.2 Strategic choices

- 13.1.4.4.3 Weaknesses and competitive threats

- 13.1.5 RAYONIER ADVANCED MATERIALS

- 13.1.5.1 Business overview

- 13.1.5.2 Products offered

- 13.1.5.3 MnM view

- 13.1.5.3.1 Right to win

- 13.1.5.3.2 Strategic choices

- 13.1.5.3.3 Weaknesses and competitive threats

- 13.1.6 DKS CO. LTD.

- 13.1.6.1 Business overview

- 13.1.6.2 Products offered

- 13.1.6.3 Recent developments

- 13.1.6.3.1 Deals

- 13.1.6.4 MnM view

- 13.1.6.4.1 Right to win

- 13.1.6.4.2 Strategic choices

- 13.1.6.4.3 Weaknesses and competitive threats

- 13.1.7 SHANDONG HEAD CO., LTD.

- 13.1.7.1 Business overview

- 13.1.7.2 Products offered

- 13.1.7.3 Recent developments

- 13.1.7.3.1 Deals

- 13.1.7.4 MnM view

- 13.1.7.4.1 Right to win

- 13.1.7.4.2 Strategic choices

- 13.1.7.4.3 Weaknesses and competitive threats

- 13.1.8 NOURYON CHEMICALS HOLDING B.V.

- 13.1.8.1 Business overview

- 13.1.8.2 Products offered

- 13.1.8.3 Recent developments

- 13.1.8.3.1 Product launches

- 13.1.8.3.2 Expansions

- 13.1.8.4 MnM view

- 13.1.8.4.1 Right to win

- 13.1.8.4.2 Strategic choices

- 13.1.8.4.3 Weaknesses and competitive threats

- 13.1.9 COLORCON

- 13.1.9.1 Business overview

- 13.1.9.2 Products offered

- 13.1.9.3 Recent developments

- 13.1.9.3.1 Product launches

- 13.1.9.3.2 Deals

- 13.1.9.4 MnM view

- 13.1.9.4.1 Right to win

- 13.1.9.4.2 Strategic choices

- 13.1.9.4.3 Weaknesses and competitive threats

- 13.1.10 LAMBERTI S.P.A.

- 13.1.10.1 Business overview

- 13.1.10.2 Products offered

- 13.1.10.3 MnM view

- 13.1.10.3.1 Right to win

- 13.1.10.3.2 Strategic choices

- 13.1.10.3.3 Weaknesses and competitive threats

- 13.1.11 J. RETTENMAIER & SOHNE GMBH + CO KG

- 13.1.11.1 Business overview

- 13.1.11.2 Products offered

- 13.1.11.3 MnM view

- 13.1.11.3.1 Right to win

- 13.1.11.3.2 Strategic choices

- 13.1.11.3.3 Weaknesses and competitive threats

- 13.1.12 FENCHEM

- 13.1.12.1 Business overview

- 13.1.12.2 Products offered

- 13.1.12.3 MnM view

- 13.1.12.3.1 Right to win

- 13.1.12.3.2 Strategic choices

- 13.1.12.3.3 Weaknesses and competitive threats

- 13.1.13 HEBEI JIAHUA CELLULOSE CO., LTD.

- 13.1.13.1 Business overview

- 13.1.13.2 Products offered

- 13.1.13.3 MnM view

- 13.1.13.3.1 Right to win

- 13.1.13.3.2 Strategic choices

- 13.1.13.3.3 Weaknesses and competitive threats

- 13.1.14 ZIBO HAILAN CHEMICAL CO., LTD.

- 13.1.14.1 Business overview

- 13.1.14.2 Products offered

- 13.1.14.3 MnM view

- 13.1.14.3.1 Right to win

- 13.1.14.3.2 Strategic choices

- 13.1.14.3.3 Weaknesses and competitive threats

- 13.1.15 CELOTECH CHEMICAL CO., LTD.

- 13.1.15.1 Business overview

- 13.1.15.2 Products offered

- 13.1.15.3 MnM view

- 13.1.15.3.1 Right to win

- 13.1.15.3.2 Strategic choices

- 13.1.15.3.3 Weaknesses and competitive threats

- 13.1.1 THE DOW CHEMICAL COMPANY

- 13.2 OTHER PLAYERS

- 13.2.1 TAIAN RUITAI CELLULOSE CO., LTD.

- 13.2.2 RELIANCE CELLULOSE PRODUCTS LIMITED

- 13.2.3 SICHUAN NITROCELL CORPORATION

- 13.2.4 HENAN BOTAI CHEMICAL BUILDING MATERIAL CO., LTD.

- 13.2.5 AMTEX CORP SA DE CV

- 13.2.6 CHANGSHU WEALTHY SCIENCE AND TECHNOLOGY CO.

- 13.2.7 JIANGSU SHANGYONG NEW MATERIAL CO., LTD.

- 13.2.8 SIDLEY CHEMICAL CO., LTD.

- 13.2.9 ZHEJIANG KEHONG CHEMICAL CO., LTD.

- 13.2.10 HUZHOU MIZUDA HOPE BIOSCIENCE CO., LTD.

- 13.2.11 HEBEI HAOSHUO CHEMICAL CO., LTD.

- 13.2.12 SHANDONG LIAOCHENG E HUA PHARMACEUTICAL CO., LTD.

- 13.2.13 YIXING LUTRON NEW MATERIAL TECH CO., LTD.

- 13.2.14 HEBEI SHENGXING TECHNOLOGY CO., LTD.

14 RESEARCH METHODOLOGY

- 14.1 RESEARCH DATA

- 14.1.1 SECONDARY DATA

- 14.1.1.1 Key data from secondary sources

- 14.1.2 PRIMARY DATA

- 14.1.2.1 Key data from primary sources

- 14.1.2.2 Key primary interview participants

- 14.1.2.3 Breakdown of interviews with experts

- 14.1.2.4 Key industry insights

- 14.1.1 SECONDARY DATA

- 14.2 MARKET SIZE ESTIMATION

- 14.2.1 BOTTOM-UP APPROACH

- 14.2.2 TOP-DOWN APPROACH

- 14.3 BASE NUMBER CALCULATION

- 14.3.1 APPROACH 1: SUPPLY-SIDE ANALYSIS

- 14.3.2 APPROACH 2: DEMAND-SIDE ANALYSIS

- 14.4 MARKET FORECAST APPROACH

- 14.4.1 SUPPLY SIDE

- 14.4.2 DEMAND SIDE

- 14.5 DATA TRIANGULATION

- 14.6 FACTOR ANALYSIS

- 14.7 RESEARCH ASSUMPTIONS

- 14.8 RESEARCH LIMITATIONS AND RISK ASSESSMENT

15 APPENDIX

- 15.1 DISCUSSION GUIDE

- 15.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 15.3 CUSTOMIZATION OPTIONS

- 15.4 RELATED REPORTS

- 15.5 AUTHOR DETAILS

List of Tables

- TABLE 1 PROPERTIES AND BENEFITS OF CELLULOSE ETHER

- TABLE 2 CONTRIBUTION TO GROWTH IN GLOBAL CONSTRUCTION OUTPUT, BY COUNTRY (2019-2030)

- TABLE 3 CELLULOSE ETHER & DERIVATIVES: BURNING AND EXPLOSION PARAMETERS

- TABLE 4 CELLULOSE ETHER & DERIVATIVES MARKET: IMPACT OF PORTER'S FIVE FORCES

- TABLE 5 GDP PERCENTAGE CHANGE, BY KEY COUNTRIES, 2021-2029

- TABLE 6 CELLULOSE ETHER & DERIVATIVES MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 7 AVERAGE SELLING PRICE OF CELLULOSE ETHER & DERIVATIVES OFFERED BY KEY PLAYERS, BY PRODUCT TYPES, 2025 (USD/KG)

- TABLE 8 AVERAGE SELLING PRICE TREND OF CELLULOSE ETHER & DERIVATIVES, BY REGION, 2024-2025 (USD/KG)

- TABLE 9 IMPORT DATA FOR HS CODE 391239-COMPLIANT PRODUCTS, 2021-2025 (USD THOUSAND)

- TABLE 10 EXPORT DATA FOR HS CODE 391239-COMPLIANT PRODUCTS, 2021-2025 (USD THOUSAND)

- TABLE 11 IMPORT DATA FOR HS CODE 391231-COMPLIANT PRODUCTS, 2021-2025 (USD THOUSAND)

- TABLE 12 EXPORT DATA FOR HS CODE 391231-COMPLIANT PRODUCTS, 2021-2025 (USD THOUSAND)

- TABLE 13 CELLULOSE ETHER & DERIVATIVES MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2026-2027

- TABLE 14 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 15 EXPECTED CHANGE IN PRICES AND IMPACT OF TARIFFS ON END-USE MARKET

- TABLE 16 CELLULOSE ETHER & DERIVATIVES MARKET: TOTAL NUMBER OF PATENTS, 2015-2025

- TABLE 17 TOP USE CASES AND MARKET POTENTIAL

- TABLE 18 BEST PRACTICES: USE CASES OF COMPANIES IMPLEMENTING AI

- TABLE 19 CELLULOSE ETHER & DERIVATIVES MARKET: CASE STUDIES RELATED TO AI IMPLEMENTATION

- TABLE 20 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- TABLE 21 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 22 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 23 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 24 ROW: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 25 GLOBAL STANDARDS IN CELLULOSE ETHER & DERIVATIVES MARKET

- TABLE 26 CERTIFICATIONS, LABELING, ECO-STANDARDS IN CELLULOSE ETHER & DERIVATIVES MARKET

- TABLE 27 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION (%)

- TABLE 28 KEY BUYING CRITERIA, BY APPLICATION

- TABLE 29 UNMET NEEDS IN CELLULOSE ETHER & DERIVATIVES MARKET, BY APPLICATION

- TABLE 30 CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 31 CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 32 CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031(KILOTON)

- TABLE 33 CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031(USD MILLION)

- TABLE 34 METHYL CELLULOSE & DERIVATIVES MARKET, BY REGION, 2023-2025 (KILOTON)

- TABLE 35 METHYL CELLULOSE & DERIVATIVES MARKET, BY REGION, 2023-2025 (USD MILLION)

- TABLE 36 METHYL CELLULOSE & DERIVATIVES MARKET, BY REGION, 2026-2031(KILOTON)

- TABLE 37 METHYL CELLULOSE & DERIVATIVES MARKET, BY REGION, 2026-2031(USD MILLION)

- TABLE 38 METHYL CELLULOSE & DERIVATIVES MARKET, BY PRODUCT DERIVATIVES, 2023-2025 (KILOTON)

- TABLE 39 METHYL CELLULOSE & DERIVATIVES MARKET, BY PRODUCT DERIVATIVES, 2023-2025 (USD MILLION)

- TABLE 40 METHYL CELLULOSE & DERIVATIVES MARKET, BY PRODUCT DERIVATIVES, 2026-2031(KILOTON)

- TABLE 41 METHYL CELLULOSE & DERIVATIVES MARKET, BY PRODUCT DERIVATIVES, 2026-2031(USD MILLION)

- TABLE 42 CARBOXYMETHYL CELLULOSE MARKET, BY REGION, 2023-2025 (KILOTON)

- TABLE 43 CARBOXYMETHYL CELLULOSE MARKET, BY REGION, 2023-2025 (USD MILLION)

- TABLE 44 CARBOXYMETHYL CELLULOSE MARKET, BY REGION, 2026-2031(KILOTON)

- TABLE 45 CARBOXYMETHYL CELLULOSE MARKET, BY REGION, 2026-2031(USD MILLION)

- TABLE 46 HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY REGION, 2023-2025 (KILOTON)

- TABLE 47 HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY REGION, 2023-2025 (USD MILLION)

- TABLE 48 HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY REGION, 2026-2031 (KILOTON)

- TABLE 49 HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 50 HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY PRODUCT DERIVATIVES, 2023-2025 (KILOTON)

- TABLE 51 HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY PRODUCT DERIVATIVES, 2023-2025 (USD MILLION)

- TABLE 52 HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY PRODUCT DERIVATIVES, 2026-2031(KILOTON)

- TABLE 53 HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY PRODUCT DERIVATIVES, 2026-2031(USD MILLION)

- TABLE 54 METHYL CELLULOSE & DERIVATIVES: APPLICATIONS AND FUNCTIONS

- TABLE 55 METHYL CELLULOSE & DERIVATIVES MARKET, BY APPLICATION, 2023-2025 (KILOTON)

- TABLE 56 METHYL CELLULOSE & DERIVATIVES MARKET, BY APPLICATION, 2023-2025 (USD MILLION)

- TABLE 57 METHYL CELLULOSE & DERIVATIVES MARKET, BY APPLICATION, 2026-2031(KILOTON)

- TABLE 58 METHYL CELLULOSE & DERIVATIVES MARKET, BY APPLICATION, 2026-2031(USD MILLION)

- TABLE 59 CARBOXYMETHYL CELLULOSE: APPLICATIONS AND FUNCTIONS

- TABLE 60 CARBOXYMETHYL CELLULOSE MARKET, BY APPLICATION, 2023-2025 (KILOTON)

- TABLE 61 CARBOXYMETHYL CELLULOSE MARKET, BY APPLICATION, 2023-2025 (USD MILLION)

- TABLE 62 CARBOXYMETHYL CELLULOSE MARKET, BY APPLICATION, 2026-2031(KILOTON)

- TABLE 63 CARBOXYMETHYL CELLULOSE MARKET, BY APPLICATION, 2026-2031(USD MILLION)

- TABLE 64 HYDROXYETHYL CELLULOSE: APPLICATIONS AND FUNCTIONS

- TABLE 65 HYDROXYETHYL CELLULOSE MARKET, BY APPLICATION, 2023-2025 (KILOTON)

- TABLE 66 HYDROXYETHYL CELLULOSE MARKET, BY APPLICATION, 2023-2025 (USD MILLION)

- TABLE 67 HYDROXYETHYL CELLULOSE MARKET, BY APPLICATION, 2026-2031(KILOTON)

- TABLE 68 HYDROXYETHYL CELLULOSE MARKET, BY APPLICATION, 2026-2031(USD MILLION)

- TABLE 69 HYDROXYPROPYL CELLULOSE: APPLICATIONS AND FUNCTIONS

- TABLE 70 HYDROXYPROPYL CELLULOSE MARKET, BY APPLICATION, 2023-2025 (KILOTON)

- TABLE 71 HYDROXYPROPYL CELLULOSE MARKET, BY APPLICATION, 2023-2025 (USD MILLION)

- TABLE 72 HYDROXYPROPYL CELLULOSE MARKET, BY APPLICATION, 2026-2031(KILOTON)

- TABLE 73 HYDROXYPROPYL CELLULOSE MARKET, BY APPLICATION, 2026-2031(USD MILLION)

- TABLE 74 ETHYL CELLULOSE: APPLICATIONS AND FUNCTIONS

- TABLE 75 ETHYL CELLULOSE MARKET, BY APPLICATION, 2023-2025 (KILOTON)

- TABLE 76 ETHYL CELLULOSE MARKET, BY APPLICATION, 2023-2025 (USD MILLION)

- TABLE 77 ETHYL CELLULOSE MARKET, BY APPLICATION, 2026-2031 (KILOTON)

- TABLE 78 ETHYL CELLULOSE MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 79 CELLULOSE ETHER & DERIVATIVES MARKET, BY REGION, 2023-2025 (KILOTON)

- TABLE 80 CELLULOSE ETHER & DERIVATIVES MARKET, BY REGION, 2023-2025 (USD MILLION)

- TABLE 81 CELLULOSE ETHER & DERIVATIVES MARKET, BY REGION, 2026-2031 (KILOTON)

- TABLE 82 CELLULOSE ETHER & DERIVATIVES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 83 NORTH AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 84 NORTH AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 85 NORTH AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 86 NORTH AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 87 NORTH AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 88 NORTH AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 89 NORTH AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 90 NORTH AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 91 NORTH AMERICA: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 92 NORTH AMERICA: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 93 NORTH AMERICA: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 94 NORTH AMERICA: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 95 NORTH AMERICA: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 96 NORTH AMERICA: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 97 NORTH AMERICA: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 98 NORTH AMERICA: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 99 NORTH AMERICA: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 100 NORTH AMERICA: HYDROXYETHYL, HYDROXYPROPYL, ETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 101 NORTH AMERICA: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 102 NORTH AMERICA: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 103 US: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 104 US: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 105 US: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 106 US: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 107 CANADA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 108 CANADA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 109 CANADA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 110 CANADA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 111 EUROPE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 112 EUROPE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 113 EUROPE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 114 EUROPE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 115 EUROPE: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 116 EUROPE: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 117 EUROPE: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 118 EUROPE: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 119 EUROPE: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 120 EUROPE: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 121 EUROPE: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 122 EUROPE: METHYL CELLULOSE & DERIVATIVES MARKET SIZE, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 123 EUROPE: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 124 EUROPE: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 125 EUROPE: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 126 EUROPE: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 127 EUROPE: HYDROXYETHYL, HYDROXYPROPYL, ETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 128 EUROPE: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 129 EUROPE: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 130 EUROPE: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 131 GERMANY: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 132 GERMANY: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 133 GERMANY: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 134 GERMANY: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 135 FRANCE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 136 FRANCE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 137 FRANCE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 138 FRANCE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 139 UK: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 140 UK: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 141 UK: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 142 UK: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 143 TURKEY: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 144 TURKEY: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 145 TURKEY: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 146 TURKEY: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 147 RUSSIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 148 RUSSIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 149 RUSSIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 150 RUSSIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 151 REST OF EUROPE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 152 REST OF EUROPE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 153 REST OF EUROPE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 154 REST OF EUROPE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 155 ASIA PACIFIC: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 156 ASIA PACIFIC: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 157 ASIA PACIFIC: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 158 ASIA PACIFIC: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 159 ASIA PACIFIC: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 160 ASIA PACIFIC: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 161 ASIA PACIFIC: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 162 ASIA PACIFIC: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 163 ASIA PACIFIC: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 164 ASIA PACIFIC: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 165 ASIA PACIFIC: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 166 ASIA PACIFIC: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 167 ASIA PACIFIC: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 168 ASIA PACIFIC: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 169 ASIA PACIFIC: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 170 ASIA PACIFIC: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 171 ASIA PACIFIC: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 172 ASIA PACIFIC: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 173 ASIA PACIFIC: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 174 ASIA PACIFIC: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 175 CHINA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 176 CHINA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 177 CHINA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 178 CHINA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 179 JAPAN: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 180 JAPAN: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 181 JAPAN: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 182 JAPAN: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 183 INDIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 184 INDIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 185 INDIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 186 INDIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 187 INDONESIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 188 INDONESIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 189 INDONESIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 190 INDONESIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 191 REST OF ASIA PACIFIC: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 192 REST OF ASIA PACIFIC: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 193 REST OF ASIA PACIFIC: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 194 REST OF ASIA PACIFIC: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 195 MIDDLE EAST & AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 196 MIDDLE EAST & AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 197 MIDDLE EAST & AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 198 MIDDLE EAST & AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 199 MIDDLE EAST & AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 200 MIDDLE EAST & AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 201 MIDDLE EAST & AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 202 MIDDLE EAST & AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 203 MIDDLE EAST & AFRICA: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 204 MIDDLE EAST & AFRICA: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 205 MIDDLE EAST & AFRICA: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 206 MIDDLE EAST & AFRICA: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 207 MIDDLE EAST & AFRICA: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 208 MIDDLE EAST & AFRICA: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 209 MIDDLE EAST & AFRICA: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 210 MIDDLE EAST & AFRICA: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 211 MIDDLE EAST & AFRICA: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 212 MIDDLE EAST & AFRICA: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 213 MIDDLE EAST & AFRICA: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 214 MIDDLE EAST & AFRICA: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 215 UAE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 216 UAE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 217 UAE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 218 UAE: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 219 SAUDI ARABIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 220 SAUDI ARABIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 221 SAUDI ARABIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 222 SAUDI ARABIA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 223 SOUTH AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 224 SOUTH AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 225 SOUTH AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 226 SOUTH AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 227 REST OF MIDDLE EAST & AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 228 REST OF MIDDLE EAST & AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 229 REST OF MIDDLE EAST & AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 230 REST OF MIDDLE EAST & AFRICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 231 LATIN AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 232 LATIN AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 233 LATIN AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 234 LATIN AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 235 LATIN AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 236 LATIN AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 237 LATIN AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 238 LATIN AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 239 LATIN AMERICA: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 240 LATIN AMERICA: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 241 LATIN AMERICA: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 242 LATIN AMERICA: METHYL CELLULOSE & DERIVATIVES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 243 LATIN AMERICA: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 244 LATIN AMERICA: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 245 LATIN AMERICA: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 246 LATIN AMERICA: CARBOXYMETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 247 LATIN AMERICA: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (KILOTON)

- TABLE 248 LATIN AMERICA: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 249 LATIN AMERICA: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (KILOTON)

- TABLE 250 LATIN AMERICA: HYDROXYETHYL, HYDROXYPROPYL, AND ETHYL CELLULOSE MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 251 BRAZIL: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 252 BRAZIL: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 253 BRAZIL: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 254 BRAZIL: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 255 MEXICO: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 256 MEXICO: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 257 MEXICO: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 258 MEXICO: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 259 REST OF LATIN AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (KILOTON)

- TABLE 260 REST OF LATIN AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2023-2025 (USD MILLION)

- TABLE 261 REST OF LATIN AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (KILOTON)

- TABLE 262 REST OF LATIN AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET, BY PRODUCT TYPE, 2026-2031 (USD MILLION)

- TABLE 263 CELLULOSE ETHER & DERIVATIVES MARKET: KEY STRATEGIES ADOPTED BY MAJOR PLAYERS

- TABLE 264 CELLULOSE ETHER & DERIVATIVES MARKET: DEGREE OF COMPETITION, 2025

- TABLE 265 CELLULOSE ETHER & DERIVATIVES MARKET: REGION FOOTPRINT

- TABLE 266 CELLULOSE ETHER & DERIVATIVES MARKET: PRODUCT TYPE FOOTPRINT

- TABLE 267 CELLULOSE ETHER & DERIVATIVES MARKET: APPLICATION FOOTPRINT

- TABLE 268 CELLULOSE ETHER & DERIVATIVES MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 269 CELLULOSE ETHER & DERIVATIVES MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES (1/2)

- TABLE 270 CELLULOSE ETHER & DERIVATIVES MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES (2/2)

- TABLE 271 CELLULOSE ETHER & DERIVATIVES MARKET: PRODUCT LAUNCHES, JANUARY 2021-MAY 2026

- TABLE 272 CELLULOSE ETHER & DERIVATIVES MARKET: DEALS, JANUARY 2021-MAY 2026

- TABLE 273 CELLULOSE ETHER & DERIVATIVES MARKET: EXPANSIONS, JANUARY 2021- MAY 2026

- TABLE 274 THE DOW CHEMICAL COMPANY: COMPANY OVERVIEW

- TABLE 275 THE DOW CHEMICAL COMPANY: PRODUCTS OFFERED

- TABLE 276 SHIN-ETSU CHEMICAL CO., LTD.: COMPANY OVERVIEW

- TABLE 277 SHIN-ETSU CHEMICAL CO., LTD.: PRODUCTS OFFERED

- TABLE 278 SHIN-ETSU CHEMICAL CO., LTD.: DEALS

- TABLE 279 SHIN-ETSU CHEMICAL CO., LTD.: EXPANSIONS

- TABLE 280 LOTTE FINE CHEMICAL: COMPANY OVERVIEW

- TABLE 281 LOTTE FINE CHEMICAL: PRODUCTS OFFERED

- TABLE 282 LOTTE FINE CHEMICAL: DEALS

- TABLE 283 ASHLAND GLOBAL HOLDINGS, INC.: COMPANY OVERVIEW

- TABLE 284 ASHLAND GLOBAL HOLDINGS, INC.: PRODUCTS OFFERED

- TABLE 285 ASHLAND GLOBAL HOLDINGS, INC.: DEALS

- TABLE 286 ASHLAND GLOBAL HOLDINGS, INC.: EXPANSIONS

- TABLE 287 RAYONIER ADVANCED MATERIALS: COMPANY OVERVIEW

- TABLE 288 RAYONIER ADVANCED MATERIALS: PRODUCTS OFFERED

- TABLE 289 DKS CO. LTD.: COMPANY OVERVIEW

- TABLE 290 DKS CO. LTD.: PRODUCTS OFFERED

- TABLE 291 SHANDONG HEAD CO., LTD.: COMPANY OVERVIEW

- TABLE 292 SHANDONG HEAD CO., LTD.: PRODUCTS OFFERED

- TABLE 293 NOURYON CHEMICALS HOLDING B.V.: COMPANY OVERVIEW

- TABLE 294 NOURYON CHEMICALS HOLDING B.V.: PRODUCTS OFFERED

- TABLE 295 NOURYON CHEMICALS HOLDING B.V.: PRODUCT LAUNCHES

- TABLE 296 NOURYON CHEMICALS HOLDING B.V.: EXPANSIONS

- TABLE 297 COLORCON: COMPANY OVERVIEW

- TABLE 298 COLORCON: PRODUCTS OFFERED

- TABLE 299 COLORCON: PRODUCT LAUNCHES

- TABLE 300 LAMBERTI S.P.A: COMPANY OVERVIEW

- TABLE 301 LAMBERTI S.P.A: PRODUCTS OFFERED

- TABLE 302 J. RETTENMAIER & SOHNE GMBH + CO KG: COMPANY OVERVIEW

- TABLE 303 J. RETTENMAIER & SOHNE GMBH + CO KG: PRODUCTS OFFERED

- TABLE 304 FENCHEM: COMPANY OVERVIEW

- TABLE 305 FENCHEM: PRODUCTS OFFERED

- TABLE 306 HEBEI JIAHUA CELLULOSE CO., LTD.: COMPANY OVERVIEW

- TABLE 307 HEBEI JIAHUA CELLULOSE CO., LTD.: PRODUCTS OFFERED

- TABLE 308 ZIBO HAILAN CHEMICAL CO., LTD.: COMPANY OVERVIEW

- TABLE 309 ZIBO HAILAN CHEMICAL CO., LTD.: PRODUCTS OFFERED

- TABLE 310 CELOTECH CHEMICAL CO., LTD.: COMPANY OVERVIEW

- TABLE 311 CELOTECH CHEMICAL CO., LTD.: PRODUCTS OFFERED

- TABLE 312 TAIAN RUITAI CELLULOSE CO., LTD.: COMPANY OVERVIEW

- TABLE 313 RELIANCE CELLULOSE PRODUCTS LIMITED: COMPANY OVERVIEW

- TABLE 314 SICHUAN NITROCELL CORPORATION: COMPANY OVERVIEW

- TABLE 315 HENAN BOTAI CHEMICAL BUILDING MATERIAL CO., LTD.: COMPANY OVERVIEW

- TABLE 316 AMTEX CORP SA DE CV: COMPANY OVERVIEW

- TABLE 317 CHANGSHU WEALTHY SCIENCE AND TECHNOLOGY CO.: COMPANY OVERVIEW

- TABLE 318 JIANGSU SHANGYONG NEW MATERIAL CO., LTD.: COMPANY OVERVIEW

- TABLE 319 SIDLEY CHEMICAL CO., LTD.: COMPANY OVERVIEW

- TABLE 320 ZHEJIANG KEHONG CHEMICAL CO., LTD.: COMPANY OVERVIEW

- TABLE 321 HUZHOU MIZUDA HOPE BIOSCIENCE CO., LTD.: COMPANY OVERVIEW

- TABLE 322 HEBEI HAOSHUO CHEMICAL CO., LTD.: COMPANY OVERVIEW

- TABLE 323 SHANDONG LIAOCHENG E HUA PHARMACEUTICAL CO., LTD.: COMPANY OVERVIEW

- TABLE 324 YIXING LUTRON NEW MATERIAL TECH CO., LTD.: COMPANY OVERVIEW

- TABLE 325 HEBEI SHENGXING TECHNOLOGY CO., LTD.: COMPANY OVERVIEW

List of Figures

- FIGURE 1 CELLULOSE ETHER & DERIVATIVES MARKET: SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 KEY INSIGHTS AND MARKET HIGHLIGHTS

- FIGURE 3 GLOBAL CELLULOSE ETHER & DERIVATIVES MARKET, 2026-2031

- FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN CELLULOSE ETHER & DERIVATIVES MARKET (2021-2025)

- FIGURE 5 DISRUPTIVE TRENDS IMPACTING GROWTH OF CELLULOSE ETHER & DERIVATIVES MARKET

- FIGURE 6 HIGH-GROWTH SEGMENTS AND EMERGING FRONTIERS IN CELLULOSE ETHER & DERIVATIVES MARKET, 2026-2031

- FIGURE 7 ASIA PACIFIC TO BE FASTEST-GROWING CELLULOSE ETHER & DERIVATIVES MARKET

- FIGURE 8 GROWING DEMAND IN CONSTRUCTION SECTOR TO DRIVE GLOBAL CELLULOSE ETHER & DERIVATIVES MARKET

- FIGURE 9 METHYL CELLULOSE & DERIVATIVES AND ASIA PACIFIC ACCOUNTED FOR LARGEST MARKET SHARE IN 2025

- FIGURE 10 CONSTRUCTION APPLICATION ACCOUNTED FOR LARGEST SHARE OF METHYL CELLULOSE & DERIVATIVES SEGMENT IN 2025

- FIGURE 11 INDIA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 12 CELLULOSE ETHER & DERIVATIVES MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 13 CELLULOSE ETHER & DERIVATIVES MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 14 CELLULOSE ETHER & DERIVATIVES MARKET: VALUE CHAIN ANALYSIS

- FIGURE 15 CELLULOSE ETHER & DERIVATIVES MARKET: KEY PARTICIPANTS IN ECOSYSTEM

- FIGURE 16 CELLULOSE ETHER & DERIVATIVES MARKET: ECOSYSTEM ANALYSIS

- FIGURE 17 AVERAGE SELLING PRICE TREND OF CELLULOSE ETHER & DERIVATIVES, BY REGION, 2023-2025

- FIGURE 18 IMPORT SCENARIO FOR HS CODE 391239-COMPLIANT PRODUCTS, BY KEY COUNTRIES, 2021-2025

- FIGURE 19 EXPORT SCENARIO FOR HS CODE 391239-COMPLIANT PRODUCTS, BY KEY COUNTRIES, 2021-2025

- FIGURE 20 IMPORT SCENARIO FOR HS CODE 391231-COMPLIANT PRODUCTS, BY KEY COUNTRIES, 2021-2025

- FIGURE 21 EXPORT SCENARIO FOR HS CODE 391231-COMPLIANT PRODUCTS, BY KEY COUNTRIES, 2021-2025

- FIGURE 22 TRENDS/DISRUPTIONS INFLUENCING CUSTOMER BUSINESS

- FIGURE 23 CELLULOSE ETHER & DERIVATIVES MARKET: INVESTMENT AND FUNDING SCENARIO, 2022-2025

- FIGURE 24 PATENT ANALYSIS, BY DOCUMENT TYPE, 2015-2025

- FIGURE 25 PATENT PUBLICATION TRENDS, 2015-2025

- FIGURE 26 CELLULOSE ETHER & DERIVATIVES MARKET: LEGAL STATUS OF PATENTS, 2015-2025

- FIGURE 27 JURISDICTION OF CHINA REGISTERED HIGHEST SHARE OF PATENTS, 2015-2025

- FIGURE 28 TOP PATENT APPLICANTS, 2015-2025

- FIGURE 29 FUTURE APPLICATIONS OF CELLULOSE ETHER & DERIVATIVES

- FIGURE 30 CELLULOSE ETHER & DERIVATIVES MARKET: DECISION-MAKING FACTORS

- FIGURE 31 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION

- FIGURE 32 KEY BUYING CRITERIA, BY APPLICATION

- FIGURE 33 ADOPTION BARRIERS & INTERNAL CHALLENGES

- FIGURE 34 METHYL CELLULOSE & DERIVATIVES SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 35 CELLULOSE ETHER & DERIVATIVES MARKET, BY APPLICATION

- FIGURE 36 CONSTRUCTION APPLICATION TO LEAD METHYL CELLULOSE & DERIVATIVES SEGMENT

- FIGURE 37 PHARMACEUTICAL APPLICATION TO RECORD HIGHEST CAGR IN CARBOXYMETHYL CELLULOSE MARKET

- FIGURE 38 INDIA TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD

- FIGURE 39 NORTH AMERICA: CELLULOSE ETHER & DERIVATIVES MARKET SNAPSHOT

- FIGURE 40 EUROPE: CELLULOSE ETHER & DERIVATIVES MARKET SNAPSHOT

- FIGURE 41 ASIA PACIFIC: CELLULOSE ETHER & DERIVATIVES MARKET SNAPSHOT

- FIGURE 42 CELLULOSE ETHER & DERIVATIVES MARKET: REVENUE ANALYSIS OF KEY PLAYERS, 2023-2025

- FIGURE 43 CELLULOSE ETHER & DERIVATIVES MARKET SHARE ANALYSIS, 2025

- FIGURE 44 CELLULOSE ETHER & DERIVATIVES MARKET: BRAND COMPARISON

- FIGURE 45 CELLULOSE ETHER & DERIVATIVES MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 46 CELLULOSE ETHER & DERIVATIVES MARKET: COMPANY FOOTPRINT

- FIGURE 47 CELLULOSE ETHER & DERIVATIVES MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 48 CELLULOSE ETHER & DERIVATIVES MARKET: EV/EBITDA OF KEY MANUFACTURERS

- FIGURE 49 CELLULOSE ETHER & DERIVATIVES MARKET: YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY MANUFACTURERS

- FIGURE 50 CELLULOSE ETHER & DERIVATIVES MARKET: ENTERPRISE VALUATION OF KEY PLAYERS, 2026

- FIGURE 51 THE DOW CHEMICAL COMPANY: COMPANY SNAPSHOT

- FIGURE 52 SHIN-ETSU CHEMICAL CO., LTD.: COMPANY SNAPSHOT

- FIGURE 53 LOTTE FINE CHEMICAL: COMPANY SNAPSHOT

- FIGURE 54 ASHLAND GLOBAL HOLDINGS, INC.: COMPANY SNAPSHOT

- FIGURE 55 RAYONIER ADVANCED MATERIALS: COMPANY SNAPSHOT

- FIGURE 56 DKS CO. LTD.: COMPANY SNAPSHOT

- FIGURE 57 SHANDONG HEAD CO., LTD.: COMPANY SNAPSHOT

- FIGURE 58 CELLULOSE ETHER & DERIVATIVES MARKET: RESEARCH DESIGN

- FIGURE 59 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH & TOP-DOWN APPROACH

- FIGURE 60 CELLULOSE ETHER & DERIVATIVES MARKET: DATA TRIANGULATION

纖維素醚市場:全球市場按產品類型、物理形態、黏度等級、應用和銷售管道分類的預測-2026-2032年

纖維素醚市場:全球市場按產品類型、物理形態、黏度等級、應用和銷售管道分類的預測-2026-2032年 纖維素醚及其衍生物市場-全球產業規模、佔有率、趨勢、機會和預測,按產品類型、應用、地區和競爭細分,2020-2030 年

纖維素醚及其衍生物市場-全球產業規模、佔有率、趨勢、機會和預測,按產品類型、應用、地區和競爭細分,2020-2030 年 纖維素醚的全球市場:類別,各應用領域,各地區,機會,預測,2018年~2032年

纖維素醚的全球市場:類別,各應用領域,各地區,機會,預測,2018年~2032年 纖維素醚和衍生物市場:全球產業分析、市場規模、佔有率、成長、趨勢和未來預測(2025-2032)

纖維素醚和衍生物市場:全球產業分析、市場規模、佔有率、成長、趨勢和未來預測(2025-2032) 纖維素醚全球市場:工廠產能、產量、利用率、需求和供應、最終用戶行業、類型、銷售渠道、區域需求、公司份額、對外貿易 (2015-2032)

纖維素醚全球市場:工廠產能、產量、利用率、需求和供應、最終用戶行業、類型、銷售渠道、區域需求、公司份額、對外貿易 (2015-2032)