|

市場調查報告書

商品編碼

2013046

全球行人保護系統市場:依技術、組件、車輛類型、電動車類型及地區分類-預測至2033年Pedestrian Protection System Market by Technology (Passive, Active), Component (Camera, Radar, LiDAR, Ultrasonic, ECU, Actuator, Sensor), Vehicle Type (Passenger, Commercial), EV Type (BEV, HEV, PHEV), and Region - Global Forecast to 2033 |

||||||

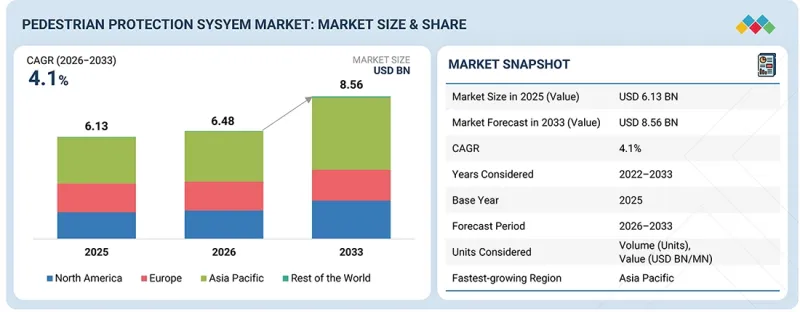

預計到 2033 年,行人保護系統的市場規模將達到 85.6 億美元,而 2026 年為 64.8 億美元,複合年成長率為 4.1%。

隨著汽車製造商(OEM)擴大採用先進的安全技術來提高行人安全並遵守不斷變化的監管標準,市場正在穩步成長。

| 調查範圍 | |

|---|---|

| 調查期 | 2026-2035 |

| 基準年 | 2025 |

| 預測期 | 2026-2035 |

| 目標單元 | 10億美元 |

| 部分 | 按技術、按組件、按車輛類型、按電動汽車類型、按地區 |

| 目標區域 | 亞太地區、北美地區、歐洲地區及其他地區 |

高級駕駛輔助系統(ADAS)功能的普及,例如自動緊急煞車和行人偵測,正在推動這些系統在各類車型中的應用。 77 GHz 雷達感測器、前視相機模組、成像雷達和感測器融合平台等技術的進步,正在提升偵測精度和反應速度。乘用車和商用車產量的不斷成長,推動了對可靠且擴充性的安全解決方案的需求。感測器、執行器和控制單元的持續進步,也為系統性能的提升做出了貢獻。

超音波感測器在行人保護系統市場中佔據最大佔有率,通常佔感測器總需求的35%以上。這主要歸功於它們在短距離檢測中的作用。這些感測器透過發射聲音脈衝來識別附近物體並測量距離,從而確保在低速、近距離場景(例如都市區駕駛和停車)中的可靠性能。它們能夠偵測盲點和車輛邊緣附近的行人,支援停車輔助、障礙物偵測和低速自動煞車等功能。目前,全球超過70%的新乘用車都配備了停車輔助功能,因此對超音波感測器的需求仍然強勁。博世、電裝和法雷奧等業界領導企業正透過先進的訊號處理技術和小型化設計來提升感測器的性能。

由於乘用車全球產量龐大且安全技術應用廣泛,因此乘用車在行人保護系統市場中佔據主導地位。行人偵測、自動緊急煞車以及基於雷達、攝影機和超音波感測器的感測器系統的廣泛部署正在推動市場成長。日益成長的都市區交通流量和行人暴露風險的增加,促使人們對高精度偵測和碰撞緩解解決方案的需求不斷成長。諸如歐洲新車安全評鑑協會(Euro NCAP)、聯合國歐洲經濟委員會全球交通法規第9號(UNECE GTR No. 9)、第127號法規、中國新車安全評鑑協會(China NCAP)和日本新車安全評鑑協會(Japan NCAP)等監管標準,正促使豐田、大眾、現代汽車製造商將車款中整合到福特的車輛中。高階駕駛輔助系統(ADAS)、感測器融合和人工智慧物件辨識技術的不斷進步,進一步加速了這些技術的應用。

在歐洲,行人保護系統市場正經歷顯著成長,這主要得益於嚴格的法規和不斷提高的安全標準。歐洲新車安全評鑑協會(Euro NCAP)、聯合國歐洲經濟委員會(UNECE)R127標準以及一般安全法規都對行人撞擊保護和主動安全系統提出了更高的性能要求。大眾、BMW、Mercedes-Benz和Stellantis等汽車製造商正在將自動緊急煞車和行人偵測等先進功能整合到新車型中,例如大眾ID.7、BMW「新等級」平台、賓士E級以及標緻e-3008。該地區在高級駕駛輔助系統(ADAS)方面也取得了進展,基於人工智慧的物體偵測技術的進步使得行人辨識更加精準。持續的監管壓力和快速的技術發展正迫使汽車製造商(OEM)採用完全整合的安全架構。

行人保護系統市場的主要企業包括羅伯特·博世有限公司(德國)、Aumovio、電裝(日本)、採埃孚集團(德國)和安波福(愛爾蘭)。

調查範圍:

本研究報告根據技術(被動式煙火技術、主動式機電一體化技術)、組件(主動組件(攝影機、雷達、LiDAR、超音波、ECU)、被動式/主動式引擎蓋升降器、引擎罩升降執行器、ACU、感測器(壓力管、加速度計))、車輛類型(乘用車、輕型商用車、重型商用車)、電動車類型(純電動車、混合動力電動車、插電式混合動力電動車)以及地區(亞太地區、歐洲、北美、世界其他地區)對行人保護系統市場進行細分。本報告涵蓋影響市場成長的關鍵因素(促進因素、限制因素、挑戰、機會等)的詳細資訊,並對主要行業參與者進行全面分析,深入剖析其業務概況、解決方案以及近期市場發展動態。

購買本報告的主要好處:

本報告透過提供行人保護系統市場生態系統及其細分市場的收入預測,為市場領導和新參與企業提供協助。它有助於相關人員了解競爭格局,更好地定位自身業務,並獲得制定有效打入市場策略所需的洞察。此外,本報告還重點分析了關鍵市場促進因素和挑戰、市場限制、挑戰和機遇,幫助讀者了解市場趨勢。

本報告深入分析了以下幾點:

- 對關鍵促進因素(行人死亡人數增加和對交通安全的擔憂、具備行人偵測功能的ADAS的快速普及)、阻礙因素(電動車的結構剛性限制了被動行人保護、整合和檢驗主動式引擎蓋和外部安全氣囊系統的複雜性高)、機會(行人自動緊急煞車在各個車輛細分市場中的擴展、基於人工智慧的行人意圖預測技術)和挑戰(預測行人行為和突然過馬路事件、由於行人保護測試的監管不一致而導致成本和複雜性增加)的分析。

- 產品開發/創新:深入了解行人保護系統市場的未來技術、研發活動和產品發布。

- 市場發展:提供盈利市場的全面資訊。本報告分析了不同地區的行人保護系統市場。

- 市場多元化:有關行人保護系統市場的新產品、未開發的市場、近期趨勢和投資的全面資訊。

- 競爭分析:對羅伯特·博世有限公司(德國)、Aumovio(德國)、電裝(日本)、採埃孚集團(德國)和安波福(愛爾蘭)等主要企業的市場排名、成長策略和服務產品進行詳細評估。

目錄

第1章:引言

第2章執行摘要

第3章重要考察

第4章 市場概覽

- 市場動態

- 促進因素

- 抑制因子

- 機會

- 任務

- 未滿足的需求和未開發的領域

- 一級/二級/三級公司的策略性舉措

第5章 產業趨勢

- 總體經濟指標

- 生態系分析

- 價值鏈分析

- 價格分析

- 影響客戶業務的趨勢/顛覆性因素

- 投資和資金籌措場景

- 貿易分析

- 2026-2027 年主要會議和活動

- 案例研究分析

- 技術實施分析

- 關於行人保護系統供應商策略的考量

- 行人保護系統中原始設備製造商(OEM)策略的考量

- 歐盟-印度自由貿易協定分析

第6章:技術進步、人工智慧的影響、專利與創新

- 主要技術

- 互補技術

- 技術/產品藍圖

- 專利分析

第7章:監理情勢與永續性舉措

- 當地法規和合規性

- 監管機構、政府機構和其他組織

- 業界標準

- 對永續性的承諾

- 監理政策對永續性舉措的影響

第8章:顧客趨勢與購買行為

- 決策流程

- 採購過程中的關鍵相關人員及其評估標準

- 實施障礙和內部挑戰

第9章:行人保護系統市場(依技術分類)

- 被動式煙火製造術

- 機電一體化(活躍)

第10章:行人保護系統市場(依組件分類)

- 積極的

- 被動的

第11章 行人保護系統市場(依車輛類型分類)

- 搭乘用車

- 輕型商用車

- 大型商用車輛

第12章 行人保護系統市場(依電動車類型分類)

- BEV

- HEV

- PHEV

第13章:行人保護系統市場(依地區分類)

- 亞太地區

- 中國

- 日本

- 印度

- 韓國

- 其他

- 歐洲

- 德國

- 法國

- 西班牙

- 英國

- 其他

- 北美洲

- 美國

- 墨西哥

- 加拿大

- 其他地區

- 巴西

- 南非

第14章 競爭格局

- 概述

- 主要參與企業的策略/優勢,2023-2026 年

- 2025年市佔率分析

- 2021-2025年收入分析

- 企業估值和財務指標

- 品牌/產品對比

- 企業估值矩陣:主要企業,2025 年

- 公司估值矩陣:Start-Ups/中小企業,2025 年

- 競爭格局

第15章:公司簡介

- 主要參與企業

- ROBERT BOSCH GMBH

- AUMOVIO SE

- DENSO CORPORATION

- ZF FRIEDRICHSHAFEN AG

- APTIV

- VALEO

- MOBILEYE

- HYUNDAI MOBIS

- MAGNA INTERNATIONAL INC.

- HITACHI ASTEMO

- AUTOLIV

- JOYSON SAFTEY SYSTEMS

- 其他公司

- NXP SEMICONDUCTORS

- TEXAS INSTRUMENTS

- ONSEMI

- INFINEON TECHNOLOGIES AG

- HELLA GMBH & CO. KGAA

- ITERIS, INC.

- ARBE ROBOTICS LTD.

- INNOVIZ TECHNOLOGIES LTD.

- LUMINAR TECHNOLOGIES, INC.

- TRIEYE

- CEPTON

- STRADVISION

- AMBARELLA, INC.

第16章調查方法

第17章附錄

The pedestrian protection system market is projected to reach USD 8.56 billion by 2033, from USD 6.48 billion in 2026, with a CAGR of 4.1%. The market is experiencing steady growth as OEMs increasingly incorporate advanced safety technologies to improve pedestrian safety and comply with evolving regulatory standards.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2026-2035 |

| Base Year | 2025 |

| Forecast Period | 2026-2035 |

| Units Considered | USD Billion |

| Segments | Technology, Component, Vehicle Type, EV Type, and Region |

| Regions covered | Asia Pacific, North America, Europe, Rest of the World |

The adoption of ADAS features like automatic emergency braking and pedestrian detection is expanding system deployment across various vehicle segments. Technologies such as 77 GHz radar sensors, forward-facing camera modules, imaging radar, and sensor fusion platforms are enhancing detection accuracy and response times. Growing production of passenger and commercial vehicles is driving the demand for reliable and scalable safety solutions. Ongoing advances in sensors, actuators, and control units are boosting system performance.

"Ultrasonic sensors are the largest segment by component."

Ultrasonic sensors hold the largest share in the pedestrian protection system market, usually making up over 35% of total sensor demand, primarily due to their role in short-range detection. These sensors emit sound wave pulses to identify nearby objects and measure distance, ensuring reliable performance in low-speed and close-proximity situations like urban driving and parking. Their ability to detect pedestrians in blind spots and near the vehicle's edges supports features such as parking assistance, obstacle detection, and low-speed automatic braking. With over 70% of new passenger cars worldwide incorporating parking assist features, the demand for ultrasonic sensors remains strong. Industry leaders like Bosch, Denso, and Valeo are enhancing capabilities through better signal processing and more compact designs.

"Passenger cars lead the market by vehicle type."

Passenger cars dominate the pedestrian protection system market due to high global production and widespread safety technology adoption. Growth is fueled by the broad deployment of pedestrian detection, automatic emergency braking, and sensor-based systems that use radar, cameras, and ultrasonic sensors. Increasing urban traffic and greater pedestrian exposure are driving the need for precise detection and impact mitigation solutions. Regulatory standards like Euro NCAP, UNECE GTR No. 9, Regulation No. 127, China NCAP, and Japan NCAP are encouraging OEMs such as Toyota, Volkswagen, Hyundai, Honda, and Ford to incorporate advanced pedestrian safety features. Ongoing advances in ADAS, sensor fusion, and AI-powered object recognition are further enhancing adoption.

"Stringent safety regulations and NCAP standards propel the market for pedestrian protection systems in Europe."

Europe is experiencing significant growth in the pedestrian protection system market, driven by strict regulations and ongoing enhancements in safety standards. Euro NCAP, UNECE R127, and the General Safety Regulation require higher performance for pedestrian impact protection and active safety systems. Automakers such as Volkswagen, BMW, Mercedes-Benz, and Stellantis are incorporating advanced features like automatic emergency braking and pedestrian detection across new models like the Volkswagen ID.7, BMW Neue Klasse platforms, Mercedes-Benz E-Class, and Peugeot e-3008. The region is also making progress in ADAS by improving AI-based object detection, which allows for more precise pedestrian recognition. Continuous regulatory pressure and rapid technological development are compelling OEMs to adopt fully integrated safety architectures.

Key players in the pedestrian protection system market include Robert Bosch GmbH (Germany), Aumovio, Denso Corporation (Japan), ZF Group (Germany), and Aptiv (Ireland).

In-depth interviews were conducted with CEOs, marketing directors, other innovation and technology directors, and executives from various key organizations operating in this market.

- By Company Type: ADAS and Active Safety System Providers - 50%, Automotive OEMs - 40%, Others - 10%

- By Designation: CXOs - 30%, Directors - 40%, Others - 30%

- By Country: Asia Pacific - 50%, Europe - 20%, North America - 20%, Rest of the World - 10%

Research Coverage:

This research report categorizes the pedestrian protection system market, in terms of technology [pyrotechnic (passive), mechatronic (active)], component [Active (camera, radar, LiDAR, ultrasonic, ECU), passive active hood lifter, hood lift actuator, ACU, sensor (pressure tube, acceleration)], vehicle type (passenger car, light commercial vehicle, heavy commercial vehicle), EV type (BEV, HEV, PHEV), and region (Asia Pacific, Europe, North America, Rest of the World). The scope of the report includes detailed information on major factors such as drivers, restraints, challenges, and opportunities that influence the market's growth. It also features a comprehensive analysis of key industry players to provide insights into their business overview, solutions, and recent developments related to the market.

Key Benefits of Buying the Report:

This report will assist market leaders and new entrants in this market by providing estimates of revenue figures for the pedestrian protection system market ecosystem and its subsegments. It will help stakeholders understand the competitive landscape and gain insights to better position their businesses and develop effective go-to-market strategies. Additionally, the report offers an understanding of the market's pulse by highlighting key market drivers, restraints, challenges, and opportunities.

The report provides insight into the following pointers:

- Analysis of key drivers (Rising pedestrian fatalities and road safety concerns, Rapid integration of ADAS with pedestrian detection capability), restraints (EV structural rigidity limits passive pedestrian protection, High complexity in integrating and validating active hood and external airbag systems), opportunities (Expansion of Pedestrian Automatic Emergency Braking across vehicle segments, AI based pedestrian intent prediction technologies) and challenges (Predicting pedestrian behaviour and sudden road crossing events, Lack of Regulatory Harmonization in Pedestrian Protection Testing Increasing Cost and Complexity)

- Product Development/Innovation: Detailed insights into upcoming technologies, R&D activities, and product launches in the pedestrian protection system market

- Market Development: Comprehensive information about lucrative markets; the report analyzes the pedestrian protection system market across varied regions

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the pedestrian protection system market

- Competitive Assessment: In-depth assessment of market ranking, growth strategies, and service offerings of leading players like Robert Bosch GmbH (Germany), Aumovio (Germany), Denso Corporation (Japan), ZF Group (Germany), and Aptiv (Ireland)

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNIT CONSIDERED

- 1.6 STAKEHOLDERS

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN PEDESTRIAN PROTECTION SYSTEM MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN PEDESTRIAN PROTECTION SYSTEM MARKET

- 3.2 PEDESTRIAN PROTECTION SYSTEM MARKET, BY COMPONENT

- 3.3 PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE

- 3.4 PEDESTRIAN PROTECTION SYSTEM MARKET, BY EV TYPE

- 3.5 PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Rising pedestrian fatalities and road safety concerns

- 4.2.1.2 Rapid integration of ADAS with pedestrian detection capabilities

- 4.2.2 RESTRAINTS

- 4.2.2.1 Limited adoption of passive pedestrian protection systems due to packaging constraints in EVs

- 4.2.2.2 Complexity in integrating and validating active hood and external airbag systems

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Expansion of pedestrian automatic emergency braking across vehicle segments

- 4.2.3.2 Rise of AI-based pedestrian intent prediction technologies

- 4.2.4 CHALLENGES

- 4.2.4.1 Unpredictable pedestrian behavior

- 4.2.4.2 High development cost and engineering complexity due to lack of regulatory harmonization

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.4 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 MACROECONOMIC INDICATORS

- 5.1.1 GDP TRENDS AND FORECAST

- 5.1.2 TRENDS IN GLOBAL ADAS INDUSTRY

- 5.1.3 TRENDS IN GLOBAL AUTOMOTIVE SAFETY SYSTEM INDUSTRY

- 5.2 ECOSYSTEM ANALYSIS

- 5.2.1 RAW MATERIAL SUPPLIERS

- 5.2.2 SENSOR AND SEMICONDUCTOR SUPPLIERS

- 5.2.3 ADAS TECHNOLOGY PROVIDERS

- 5.2.4 SAFETY SYSTEM MANUFACTURERS

- 5.2.5 AUTOMOTIVE OEMS

- 5.2.6 SOFTWARE AND CONNECTIVITY PROVIDERS

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 PRICING ANALYSIS

- 5.4.1 AVERAGE SELLING PRICE TREND, BY REGION, 2022-2025

- 5.4.2 AVERAGE SELLING PRICE TREND, BY VEHICLE TYPE, 2022-2025

- 5.5 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.6 INVESTMENT AND FUNDING SCENARIO

- 5.7 TRADE ANALYSIS

- 5.7.1 IMPORT SCENARIO (HS CODE 900211)

- 5.7.2 EXPORT SCENARIO (HS CODE 900211)

- 5.8 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.9 CASE STUDY ANALYSIS

- 5.9.1 BOSCH DEVELOPS CAMERA- AND RADAR-BASED PEDESTRIAN AUTOMATIC EMERGENCY BRAKING

- 5.9.2 CONTINENTAL IMPLEMENTS SENSOR FUSION PLATFORM FOR PEDESTRIAN DETECTION

- 5.9.3 MOBILEYE DEVELOPS AI-BASED VISION SYSTEM FOR PEDESTRIAN COLLISION AVOIDANCE

- 5.9.4 AUTOLIV CREATES PEDESTRIAN AIRBAG SYSTEM FOR PASSIVE PEDESTRIAN PROTECTION

- 5.9.5 ZF INTRODUCES ADVANCED DRIVER ASSISTANCE PLATFORM WITH PEDESTRIAN DETECTION

- 5.9.6 VALEO IMPLEMENTS ADVANCED SENSING TECHNOLOGIES FOR PEDESTRIAN DETECTION

- 5.10 TECHNICAL IMPLEMENTATION ANALYSIS

- 5.10.1 PEDESTRIAN PROTECTION SYSTEM ARCHITECTURE

- 5.10.2 DETECTION TECHNOLOGY

- 5.10.3 ACTUATION MECHANISM

- 5.10.4 ELECTRONIC CONTROL ARCHITECTURE

- 5.10.5 INTEGRATION WITH ADAS ECOSYSTEM

- 5.10.6 FUNCTIONAL SAFETY FRAMEWORK

- 5.10.7 TESTING AND VALIDATION

- 5.10.8 FAILURE MODE AND RISK ANALYSIS

- 5.11 INSIGHTS ON SUPPLIER STRATEGIES FOR PEDESTRIAN PROTECTION SYSTEMS

- 5.12 INSIGHTS ON OEM STRATEGIES FOR PEDESTRIAN PROTECTION SYSTEMS

- 5.13 EU-INDIA FTA ANALYSIS

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, AND INNOVATIONS

- 6.1 KEY TECHNOLOGIES

- 6.1.1 AI-BASED PEDESTRIAN DETECTION

- 6.1.2 VISION-BASED PEDESTRIAN RECOGNITION

- 6.1.3 PEDESTRIAN AUTOMATIC EMERGENCY BRAKING

- 6.1.4 ZONAL AND DOMAIN ECU ARCHITECTURE

- 6.1.5 DIGITAL TWIN AND CRASH SIMULATION

- 6.1.6 V2X COMMUNICATION

- 6.1.7 ACTIVE HOOD LIFT

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 DRIVE-BY-WIRE AND BRAKE-BY-WIRE

- 6.2.2 ACTIVE SUSPENSION AND RIDE HEIGHT CONTROL

- 6.2.3 LIGHTWEIGHT FRONT-END MATERIAL

- 6.2.4 EXTERNAL PEDESTRIAN PROTECTION AIRBAG

- 6.3 TECHNOLOGY/PRODUCT ROADMAP

- 6.3.1 SHORT-TERM (2025-2027): FOUNDATION AND EARLY COMMERCIALIZATION

- 6.3.2 MID-TERM (2027-2030): EXPANSION AND STANDARDIZATION

- 6.3.3 LONG-TERM (2030-2033+): MASS COMMERCIALIZATION AND DISRUPTION

- 6.4 PATENT ANALYSIS

7 REGULATORY LANDSCAPE AND SUSTAINABILITY INITIATIVES

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.2 SUSTAINABILITY INITIATIVES

- 7.3 IMPACT OF REGULATORY POLICIES ON SUSTAINABILITY INITIATIVES

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 KEY STAKEHOLDERS IN BUYING PROCESS AND THEIR EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS INVOLVED IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES

9 PEDESTRIAN PROTECTION SYSTEM MARKET, BY TECHNOLOGY

- 9.1 INTRODUCTION

- 9.2 PYROTECHNIC (PASSIVE)

- 9.3 MECHATRONIC (ACTIVE)

10 PEDESTRIAN PROTECTION SYSTEM MARKET, BY COMPONENT

- 10.1 INTRODUCTION

- 10.2 ACTIVE

- 10.2.1 CAMERA

- 10.2.1.1 Expansion of vision-led ADAS architectures to drive market

- 10.2.2 RADAR

- 10.2.2.1 Safety standards emphasizing consistent all-weather performance to drive market

- 10.2.3 LIDAR

- 10.2.3.1 Declining sensor costs and increasing integration with sensor fusion systems to drive market

- 10.2.4 ULTRASONIC

- 10.2.4.1 Cost efficiency and suitability for short-range detection to drive market

- 10.2.5 ECU

- 10.2.5.1 Transition toward centralized and software-defined architectures to drive market

- 10.2.1 CAMERA

- 10.3 PASSIVE

- 10.3.1 ACTIVE HOOD LIFTER

- 10.3.2 HOOD LIFT ACTUATOR

- 10.3.3 ACU

- 10.3.4 SENSOR

11 PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE

- 11.1 INTRODUCTION

- 11.2 PASSENGER CAR

- 11.2.1 INCREASING INTEGRATION OF ADAS AND SOFTWARE-DRIVEN SAFETY ARCHITECTURES TO DRIVE MARKET

- 11.3 LIGHT COMMERCIAL VEHICLE

- 11.3.1 GROWING RELIANCE ON ELECTRONIC CONTROL UNITS AND TELEMATICS FOR URBAN MOBILITY TO DRIVE MARKET

- 11.4 HEAVY COMMERCIAL VEHICLE

- 11.4.1 RISING REGULATORY FOCUS ON URBAN SAFETY TO DRIVE MARKET

12 PEDESTRIAN PROTECTION SYSTEM MARKET, EV TYPE

- 12.1 INTRODUCTION

- 12.2 BEV

- 12.2.1 RAPID ELECTRIFICATION AND NEED FOR LIGHTWEIGHT, ENERGY-EFFICIENT SAFETY SYSTEMS TO DRIVE MARKET

- 12.3 HEV

- 12.3.1 SURGE IN DEMAND FOR FLEXIBLE SAFETY SOLUTIONS TO DRIVE MARKET

- 12.4 PHEV

- 12.4.1 FOCUS ON OPTIMIZING SYSTEM COORDINATION AND CALIBRATION FOR RELIABLE PEDESTRIAN DETECTION TO DRIVE MARKET

13 PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION

- 13.1 INTRODUCTION

- 13.2 ASIA PACIFIC

- 13.2.1 CHINA

- 13.2.1.1 Strict regulatory enforcement and rapid technology deployment to drive market

- 13.2.2 JAPAN

- 13.2.2.1 Technology-led innovation and OEM-driven development to drive market

- 13.2.3 INDIA

- 13.2.3.1 Increasing localization of safety technologies to drive market

- 13.2.4 SOUTH KOREA

- 13.2.4.1 Robust vehicle safety standards to drive market

- 13.2.5 REST OF ASIA PACIFIC

- 13.2.1 CHINA

- 13.3 EUROPE

- 13.3.1 GERMANY

- 13.3.1.1 Advanced engineering and premium vehicle positioning to drive market

- 13.3.2 FRANCE

- 13.3.2.1 EU regulation alignment and sensor innovation to drive market

- 13.3.3 SPAIN

- 13.3.3.1 Increasing OEM focus on cost-efficient product development to drive market

- 13.3.4 UK

- 13.3.4.1 Software-led ADAS development to drive market

- 13.3.5 REST OF EUROPE

- 13.3.1 GERMANY

- 13.4 NORTH AMERICA

- 13.4.1 US

- 13.4.1.1 Continuous OEM-led innovations to drive market

- 13.4.2 MEXICO

- 13.4.2.1 Platform standardization and alignment with North American safety expectations to drive market

- 13.4.3 CANADA

- 13.4.3.1 Focus on environment-specific safety innovation to drive market

- 13.4.1 US

- 13.5 REST OF THE WORLD

- 13.5.1 BRAZIL

- 13.5.1.1 High volume ADAS integration across compact and mid-segment vehicles to drive market

- 13.5.2 SOUTH AFRICA

- 13.5.2.1 Prevalence of informal transport systems and unstructured pedestrian movement to drive market

- 13.5.1 BRAZIL

14 COMPETITIVE LANDSCAPE

- 14.1 OVERVIEW

- 14.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2023-2026

- 14.3 MARKET SHARE ANALYSIS, 2025

- 14.4 REVENUE ANALYSIS, 2021-2025

- 14.5 COMPANY VALUATION AND FINANCIAL METRICS

- 14.6 BRAND/PRODUCT COMPARISON

- 14.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 14.7.1 STARS

- 14.7.2 EMERGING LEADERS

- 14.7.3 PERVASIVE PLAYERS

- 14.7.4 PARTICIPANTS

- 14.7.5 COMPANY FOOTPRINT

- 14.7.5.1 Company footprint

- 14.7.5.2 Region footprint

- 14.7.5.3 Technology footprint

- 14.7.5.4 Vehicle type footprint

- 14.8 COMPANY EVALUATION MATRIX: START-UPS/SMES, 2025

- 14.8.1 PROGRESSIVE COMPANIES

- 14.8.2 RESPONSIVE COMPANIES

- 14.8.3 DYNAMIC COMPANIES

- 14.8.4 STARTING BLOCKS

- 14.8.5 COMPETITIVE BENCHMARKING

- 14.8.5.1 List of start-ups/SMEs

- 14.8.5.2 Competitive benchmarking of start-ups/SMEs

- 14.9 COMPETITIVE SCENARIO

- 14.9.1 DEALS

- 14.9.2 EXPANSIONS

- 14.9.3 OTHER DEVELOPMENTS

15 COMPANY PROFILES

- 15.1 KEY PLAYERS

- 15.1.1 ROBERT BOSCH GMBH

- 15.1.1.1 Business overview

- 15.1.1.2 Products offered

- 15.1.1.3 Recent developments

- 15.1.1.3.1 Deals

- 15.1.1.3.2 Expansions

- 15.1.1.3.3 Other developments

- 15.1.1.4 MnM view

- 15.1.1.4.1 Key strengths

- 15.1.1.4.2 Strategic choices

- 15.1.1.4.3 Weaknesses and competitive threats

- 15.1.2 AUMOVIO SE

- 15.1.2.1 Business overview

- 15.1.2.2 Products offered

- 15.1.2.3 Recent developments

- 15.1.2.3.1 Deals

- 15.1.2.3.2 Expansions

- 15.1.2.3.3 Other developments

- 15.1.2.4 MnM view

- 15.1.2.4.1 Key strengths

- 15.1.2.4.2 Strategic choices

- 15.1.2.4.3 Weaknesses and competitive threats

- 15.1.3 DENSO CORPORATION

- 15.1.3.1 Business overview

- 15.1.3.2 Products offered

- 15.1.3.3 Recent developments

- 15.1.3.3.1 Deals

- 15.1.3.3.2 Expansions

- 15.1.3.3.3 Other developments

- 15.1.3.4 MnM view

- 15.1.3.4.1 Key strengths

- 15.1.3.4.2 Strategic choices

- 15.1.3.4.3 Weaknesses and competitive threats

- 15.1.4 ZF FRIEDRICHSHAFEN AG

- 15.1.4.1 Business overview

- 15.1.4.2 Products offered

- 15.1.4.3 Recent developments

- 15.1.4.3.1 Deals

- 15.1.4.3.2 Expansions

- 15.1.4.3.3 Other developments

- 15.1.4.4 MnM view

- 15.1.4.4.1 Key strengths

- 15.1.4.4.2 Strategic choices

- 15.1.4.4.3 Weaknesses and competitive threats

- 15.1.5 APTIV

- 15.1.5.1 Business overview

- 15.1.5.2 Products offered

- 15.1.5.3 Recent developments

- 15.1.5.3.1 Deals

- 15.1.5.3.2 Other developments

- 15.1.5.4 MnM view

- 15.1.5.4.1 Key strengths

- 15.1.5.4.2 Strategic choices

- 15.1.5.4.3 Weaknesses and competitive threats

- 15.1.6 VALEO

- 15.1.6.1 Business overview

- 15.1.6.2 Products offered

- 15.1.6.3 Recent developments

- 15.1.6.3.1 Deals

- 15.1.6.3.2 Expansions

- 15.1.6.3.3 Other developments

- 15.1.7 MOBILEYE

- 15.1.7.1 Business overview

- 15.1.7.2 Products offered

- 15.1.7.3 Recent developments

- 15.1.7.3.1 Deals

- 15.1.7.3.2 Other developments

- 15.1.8 HYUNDAI MOBIS

- 15.1.8.1 Business overview

- 15.1.8.2 Products offered

- 15.1.8.3 Recent developments

- 15.1.8.3.1 Deals

- 15.1.8.3.2 Expansions

- 15.1.8.3.3 Other developments

- 15.1.9 MAGNA INTERNATIONAL INC.

- 15.1.9.1 Business overview

- 15.1.9.2 Products offered

- 15.1.9.3 Recent developments

- 15.1.9.3.1 Deals

- 15.1.9.3.2 Other developments

- 15.1.10 HITACHI ASTEMO

- 15.1.10.1 Business overview

- 15.1.10.2 Products offered

- 15.1.10.3 Recent developments

- 15.1.10.3.1 Deals

- 15.1.10.3.2 Other developments

- 15.1.11 AUTOLIV

- 15.1.11.1 Business overview

- 15.1.11.2 Products offered

- 15.1.11.3 Recent developments

- 15.1.11.3.1 Deals

- 15.1.11.3.2 Expansions

- 15.1.11.3.3 Other developments

- 15.1.12 JOYSON SAFTEY SYSTEMS

- 15.1.12.1 Business overview

- 15.1.12.2 Products offered

- 15.1.12.3 Recent developments

- 15.1.12.3.1 Deals

- 15.1.12.3.2 Other developments

- 15.1.1 ROBERT BOSCH GMBH

- 15.2 OTHER PLAYERS

- 15.2.1 NXP SEMICONDUCTORS

- 15.2.2 TEXAS INSTRUMENTS

- 15.2.3 ONSEMI

- 15.2.4 INFINEON TECHNOLOGIES AG

- 15.2.5 HELLA GMBH & CO. KGAA

- 15.2.6 ITERIS, INC.

- 15.2.7 ARBE ROBOTICS LTD.

- 15.2.8 INNOVIZ TECHNOLOGIES LTD.

- 15.2.9 LUMINAR TECHNOLOGIES, INC.

- 15.2.10 TRIEYE

- 15.2.11 CEPTON

- 15.2.12 STRADVISION

- 15.2.13 AMBARELLA, INC.

16 RESEARCH METHODOLOGY

- 16.1 RESEARCH DATA

- 16.1.1 SECONDARY DATA

- 16.1.1.1 Secondary sources

- 16.1.1.2 Key data from secondary sources

- 16.1.2 PRIMARY DATA

- 16.1.2.1 Breakdown of primary interviews

- 16.1.2.2 Primary participants

- 16.1.2.3 Insights from industry experts

- 16.1.1 SECONDARY DATA

- 16.2 MARKET SIZE ESTIMATION

- 16.2.1 BOTTOM-UP APPROACH

- 16.3 DATA TRIANGULATION

- 16.4 FACTOR ANALYSIS

- 16.5 RESEARCH ASSUMPTIONS

- 16.6 RESEARCH LIMITATIONS

- 16.7 RISK ASSESSMENT

17 APPENDIX

- 17.1 INSIGHTS FROM INDUSTRY EXPERTS

- 17.2 DISCUSSION GUIDE

- 17.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 17.4 CUSTOMIZATION OPTIONS

- 17.4.1 PEDESTRIAN PROTECTION SYSTEM MARKET, BY LEVEL OF AUTONOMY, AT REGIONAL LEVEL

- 17.4.2 COMPANY INFORMATION

- 17.4.2.1 Profiling of five additional market players

- 17.5 RELATED REPORTS

- 17.6 AUTHOR DETAILS

List of Tables

- TABLE 1 USD EXCHANGE RATES, 2021-2026

- TABLE 2 PEDESTRIAN PROTECTION SAFETY PROGRAMS

- TABLE 3 VEHICLES EQUIPPED WITH PEDESTRIAN PROTECTION SYSTEMS

- TABLE 4 OEM ADOPTION OF PEDESTRIAN AUTOMATIC EMERGENCY BRAKING

- TABLE 5 AI-BASED PEDESTRIAN INTENT PREDICTION TECHNOLOGIES

- TABLE 6 UNPREDICTABLE PEDESTRIAN BEHAVIORS

- TABLE 7 PEDESTRIAN PROTECTION TESTING REGULATIONS AND PROTOCOLS

- TABLE 8 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

- TABLE 9 GDP PERCENTAGE CHANGE, BY COUNTRY, 2021-2030

- TABLE 10 ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 11 AVERAGE SELLING PRICE TREND, BY REGION, 2022-2025 (USD)

- TABLE 12 AVERAGE SELLING PRICE TREND, BY VEHICLE TYPE, 2022-2025 (USD)

- TABLE 13 IMPORT DATA FOR HS CODE 900211-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 14 EXPORT DATA FOR HS CODE 900211-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 15 KEY CONFERENCES AND EVENTS, 2026-2027

- TABLE 16 SUPPLIER STRATEGY BENCHMARKING FOR PEDESTRIAN PROTECTION SYSTEMS

- TABLE 17 OEM STRATEGY BENCHMARKING FOR PEDESTRIAN PROTECTION SYSTEMS

- TABLE 18 REGULATORY MANDATES FOR PEDESTRIAN AUTOMATIC EMERGENCY BRAKING

- TABLE 19 PATENT ANALYSIS

- TABLE 20 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 22 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 23 GLOBAL INDUSTRY STANDARDS

- TABLE 24 NORTH AMERICAN INDUSTRY STANDARDS

- TABLE 25 EUROPEAN INDUSTRY STANDARDS

- TABLE 26 ASIA PACIFIC INDUSTRY STANDARDS

- TABLE 27 IMPACT OF REGULATORY POLICIES ON SUSTAINABILITY INITIATIVES

- TABLE 28 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY VEHICLE TYPE

- TABLE 29 KEY BUYING CRITERIA, BY VEHICLE TYPE

- TABLE 30 MECHATRONIC (ACTIVE) PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 31 MECHATRONIC (ACTIVE) PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 32 MECHATRONIC (ACTIVE) PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 33 MECHATRONIC (ACTIVE) PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 34 SALES OF TESLA MODELS EQUIPPED WITH PASSIVE PEDESTRIAN PROTECTION SYSTEMS IN EUROPE, 2023-2025

- TABLE 35 PEDESTRIAN PROTECTION SYSTEM MARKET, BY COMPONENT, 2022-2025 (THOUSAND UNITS)

- TABLE 36 PEDESTRIAN PROTECTION SYSTEM MARKET, BY COMPONENT, 2026-2033 (THOUSAND UNITS)

- TABLE 37 CAMERA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 38 CAMERA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 39 RADAR: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 40 RADAR: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 41 LIDAR: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 42 ULTRASONIC: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 43 ULTRASONIC: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 44 ECU: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 45 ECU: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 46 PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 47 PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 48 PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 49 PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 50 PASSENGER CAR: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 51 PASSENGER CAR: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 52 PASSENGER CAR: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 53 PASSENGER CAR: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 54 LIGHT COMMERCIAL VEHICLE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 55 LIGHT COMMERCIAL VEHICLE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 56 LIGHT COMMERCIAL VEHICLE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 57 LIGHT COMMERCIAL VEHICLE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 58 HEAVY COMMERCIAL VEHICLE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 59 HEAVY COMMERCIAL VEHICLE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 60 HEAVY COMMERCIAL VEHICLE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 61 HEAVY COMMERCIAL VEHICLE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 62 PEDESTRIAN PROTECTION SYSTEM MARKET, BY EV TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 63 PEDESTRIAN PROTECTION SYSTEM MARKET, BY EV TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 64 PEDESTRIAN PROTECTION SYSTEM MARKET, BY EV TYPE, 2022-2025 (USD MILLION)

- TABLE 65 PEDESTRIAN PROTECTION SYSTEM MARKET, BY EV TYPE, 2026-2033 (USD MILLION)

- TABLE 66 PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 67 PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 68 PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 69 PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 70 ASIA PACIFIC: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2022-2025 (THOUSAND UNITS)

- TABLE 71 ASIA PACIFIC: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2026-2033 (THOUSAND UNITS)

- TABLE 72 ASIA PACIFIC: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 73 ASIA PACIFIC: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2026-2033 (USD MILLION)

- TABLE 74 CHINA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 75 CHINA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 76 CHINA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 77 CHINA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 78 JAPAN: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 79 JAPAN: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 80 JAPAN: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 81 JAPAN: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 82 INDIA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (UNITS)

- TABLE 83 INDIA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (UNITS)

- TABLE 84 INDIA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 85 INDIA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 86 SOUTH KOREA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 87 SOUTH KOREA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 88 SOUTH KOREA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 89 SOUTH KOREA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 90 REST OF ASIA PACIFIC: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (UNITS)

- TABLE 91 REST OF ASIA PACIFIC: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (UNITS)

- TABLE 92 REST OF ASIA PACIFIC: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 93 REST OF ASIA PACIFIC: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 94 EUROPE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2022-2025 (THOUSAND UNITS)

- TABLE 95 EUROPE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2026-2033 (THOUSAND UNITS)

- TABLE 96 EUROPE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 97 EUROPE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2026-2033 (USD MILLION)

- TABLE 98 GERMANY: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 99 GERMANY: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 100 GERMANY: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 101 GERMANY: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 102 FRANCE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 103 FRANCE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 104 FRANCE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 105 FRANCE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 106 SPAIN: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 107 SPAIN: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 108 SPAIN: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 109 SPAIN: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 110 UK: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 111 UK: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 112 UK: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 113 UK: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 114 REST OF EUROPE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 115 REST OF EUROPE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 116 REST OF EUROPE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 117 REST OF EUROPE: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 118 NORTH AMERICA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2022-2025 (THOUSAND UNITS)

- TABLE 119 NORTH AMERICA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2026-2033 (THOUSAND UNITS)

- TABLE 120 NORTH AMERICA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 121 NORTH AMERICA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2026-2033 (USD MILLION)

- TABLE 122 US: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 123 US: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 124 US: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 125 US: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 126 MEXICO: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 127 MEXICO: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 128 MEXICO: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 129 MEXICO: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 130 CANADA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 131 CANADA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 132 CANADA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 133 CANADA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 134 REST OF THE WORLD: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2022-2025 (THOUSAND UNITS)

- TABLE 135 REST OF THE WORLD: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2026-2033 (THOUSAND UNITS)

- TABLE 136 REST OF THE WORLD: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 137 REST OF THE WORLD: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2026-2033 (USD MILLION)

- TABLE 138 BRAZIL: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 139 BRAZIL: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 140 BRAZIL: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 141 BRAZIL: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 142 SOUTH AFRICA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 143 SOUTH AFRICA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 144 SOUTH AFRICA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 145 SOUTH AFRICA: PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 146 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2022-2026

- TABLE 147 MARKET SHARE ANALYSIS OF KEY PLAYERS, 2025

- TABLE 148 REGION FOOTPRINT

- TABLE 149 TECHNOLOGY FOOTPRINT

- TABLE 150 VEHICLE TYPE FOOTPRINT

- TABLE 151 LIST OF START-UPS/SMES

- TABLE 152 COMPETITIVE BENCHMARKING OF START-UPS/SMES

- TABLE 153 PEDESTRIAN PROTECTION SYSTEM MARKET: DEALS, 2022-2026

- TABLE 154 PEDESTRIAN PROTECTION SYSTEM MARKET: EXPANSIONS, 2022-2026

- TABLE 155 PEDESTRIAN PROTECTION SYSTEM MARKET: OTHER DEVELOPMENTS, 2022-2026

- TABLE 156 ROBERT BOSCH GMBH: COMPANY OVERVIEW

- TABLE 157 ROBERT BOSCH GMBH: PRODUCTS OFFERED

- TABLE 158 ROBERT BOSCH GMBH: DEALS

- TABLE 159 ROBERT BOSCH GMBH: EXPANSIONS

- TABLE 160 ROBERT BOSCH GMBH: OTHER DEVELOPMENTS

- TABLE 161 AUMOVIO SE: COMPANY OVERVIEW

- TABLE 162 AUMOVIO SE: PRODUCTS OFFERED

- TABLE 163 AUMOVIO SE: DEALS

- TABLE 164 AUMOVIO SE: EXPANSIONS

- TABLE 165 AUMOVIO SE: OTHER DEVELOPMENTS

- TABLE 166 DENSO CORPORATION: COMPANY OVERVIEW

- TABLE 167 DENSO CORPORATION: PRODUCTS OFFERED

- TABLE 168 DENSO CORPORATION: DEALS

- TABLE 169 DENSO CORPORATION: EXPANSIONS

- TABLE 170 DENSO CORPORATION: OTHER DEVELOPMENTS

- TABLE 171 ZF FRIEDRICHSHAFEN AG: COMPANY OVERVIEW

- TABLE 172 ZF FRIEDRICHSHAFEN AG: PRODUCTS OFFERED

- TABLE 173 ZF FRIEDRICHSHAFEN AG: DEALS

- TABLE 174 ZF FRIEDRICHSHAFEN AG: EXPANSIONS

- TABLE 175 ZF FRIEDRICHSHAFEN AG: OTHER DEVELOPMENTS

- TABLE 176 APTIV: COMPANY OVERVIEW

- TABLE 177 APTIV: PRODUCTS OFFERED

- TABLE 178 APTIV: DEALS

- TABLE 179 APTIV: OTHER DEVELOPMENTS

- TABLE 180 VALEO: COMPANY OVERVIEW

- TABLE 181 VALEO: PRODUCTS OFFERED

- TABLE 182 VALEO: DEALS

- TABLE 183 VALEO: EXPANSIONS

- TABLE 184 VALEO: OTHER DEVELOPMENTS

- TABLE 185 MOBILEYE: COMPANY OVERVIEW

- TABLE 186 MOBILEYE: PRODUCTS OFFERED

- TABLE 187 MOBILEYE: DEALS

- TABLE 188 MOBILEYE: OTHER DEVELOPMENTS

- TABLE 189 HYUNDAI MOBIS: COMPANY OVERVIEW

- TABLE 190 HYUNDAI MOBIS: PRODUCTS OFFERED

- TABLE 191 HYUNDAI MOBIS: DEALS

- TABLE 192 HYUNDAI MOBIS: EXPANSIONS

- TABLE 193 HYUNDAI MOBIS: OTHER DEVELOPMENTS

- TABLE 194 MAGNA INTERNATIONAL INC.: COMPANY OVERVIEW

- TABLE 195 MAGNA INTERNATIONAL INC.: PRODUCTS OFFERED

- TABLE 196 MAGNA INTERNATIONAL INC.: DEALS

- TABLE 197 MAGNA INTERNATIONAL INC.: OTHER DEVELOPMENTS

- TABLE 198 HITACHI ASTEMO: COMPANY OVERVIEW

- TABLE 199 HITACHI ASTEMO: PRODUCTS OFFERED

- TABLE 200 HITACHI ASTEMO: DEALS

- TABLE 201 HITACHI ASTEMO: OTHER DEVELOPMENTS

- TABLE 202 AUTOLIV: COMPANY OVERVIEW

- TABLE 203 AUTOLIV: PRODUCTS OFFERED

- TABLE 204 AUTOLIV: DEALS

- TABLE 205 AUTOLIV: EXPANSIONS

- TABLE 206 AUTOLIV: OTHER DEVELOPMENTS

- TABLE 207 JOYSON SAFTEY SYSTEMS: COMPANY OVERVIEW

- TABLE 208 JOYSON SAFTEY SYSTEMS: PRODUCTS OFFERED

- TABLE 209 JOYSON SAFTEY SYSTEMS: DEALS

- TABLE 210 JOYSON SAFTEY SYSTEMS: OTHER DEVELOPMENTS

- TABLE 211 NXP SEMICONDUCTORS: COMPANY OVERVIEW

- TABLE 212 TEXAS INSTRUMENTS: COMPANY OVERVIEW

- TABLE 213 ONSEMI: COMPANY OVERVIEW

- TABLE 214 INFINEON TECHNOLOGIES AG: COMPANY OVERVIEW

- TABLE 215 HELLA GMBH & CO. KGAA: COMPANY OVERVIEW

- TABLE 216 ITERIS, INC.: COMPANY OVERVIEW

- TABLE 217 ARBE ROBOTICS LTD.: COMPANY OVERVIEW

- TABLE 218 INNOVIZ TECHNOLOGIES LTD.: COMPANY OVERVIEW

- TABLE 219 LUMINAR TECHNOLOGIES, INC.: COMPANY OVERVIEW

- TABLE 220 TRIEYE: COMPANY OVERVIEW

- TABLE 221 CEPTON: COMPANY OVERVIEW

- TABLE 222 STRADVISION: COMPANY OVERVIEW

- TABLE 223 AMBARELLA, INC.: COMPANY OVERVIEW

List of Figures

- FIGURE 1 MARKET SCENARIO

- FIGURE 2 GLOBAL PEDESTRIAN PROTECTION SYSTEM MARKET, 2026-2033

- FIGURE 3 STRATEGIC OUTLOOK

- FIGURE 4 STRATEGIES ADOPTED BY KEY PLAYERS IN PEDESTRIAN PROTECTION SYSTEM MARKET

- FIGURE 5 DISRUPTIONS INFLUENCING GROWTH OF PEDESTRIAN PROTECTION SYSTEM MARKET

- FIGURE 6 HIGH-GROWTH SEGMENTS IN PEDESTRIAN PROTECTION SYSTEM MARKET

- FIGURE 7 ASIA PACIFIC TO RECORD SIGNIFICANT GROWTH DURING FORECAST PERIOD

- FIGURE 8 RISE IN PEDESTRIAN FATALITIES AND STRINGENT SAFETY REGULATIONS TO DRIVE MARKET

- FIGURE 9 ULTRASONIC SEGMENT TO BE DOMINANT DURING FORECAST PERIOD

- FIGURE 10 PASSENGER CAR TO SURPASS OTHER SEGMENTS DURING FORECAST PERIOD

- FIGURE 11 BEV TO BE LARGEST SEGMENT DURING FORECAST PERIOD

- FIGURE 12 ASIA PACIFIC TO SECURE LEADING POSITION IN 2026

- FIGURE 13 PEDESTRIAN PROTECTION SYSTEM MARKET DYNAMICS

- FIGURE 14 ECOSYSTEM ANALYSIS

- FIGURE 15 VALUE CHAIN ANALYSIS

- FIGURE 16 AVERAGE SELLING PRICE TREND, BY REGION, 2022-2025 (USD)

- FIGURE 17 AVERAGE SELLING PRICE TREND, BY VEHICLE TYPE, 2022-2025 (USD)

- FIGURE 18 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 19 INVESTMENT AND FUNDING SCENARIO, 2023-2025

- FIGURE 20 IMPORT DATA FOR HS CODE 900211-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- FIGURE 21 EXPORT DATA FOR HS CODE 900211-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- FIGURE 22 IMPACT ON IMPORT DUTY FOR EUROPEAN VEHICLES DUT TO EUROPE-INDIA FTA

- FIGURE 23 IMPACT ON INDIAN OEMS AND SUPPLIERS DUE TO EUROPE-INDIA FTA

- FIGURE 24 IMPACT ON AUTOMOTIVE COMPONENT TRADE DUE TO EUROPE-INDIA FTA

- FIGURE 25 AI-BASED PEDESTRIAN DETECTION IN SMART TRAFFIC MANAGEMENT SYSTEMS

- FIGURE 26 VISION-BASED PEDESTRIAN RECOGNITION AND TRAFFIC MONITORING SYSTEMS

- FIGURE 27 PATENT ANALYSIS

- FIGURE 28 LEGAL STATUS OF PATENTS, 2016-2025

- FIGURE 29 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY VEHICLE TYPE

- FIGURE 30 KEY BUYING CRITERIA, BY VEHICLE TYPE

- FIGURE 31 MECHATRONIC (ACTIVE) PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026 VS. 2033 (USD MILLION)

- FIGURE 32 PEDESTRIAN PROTECTION SYSTEM MARKET, BY COMPONENT, 2026 VS. 2033 (THOUSAND UNITS)

- FIGURE 33 PEDESTRIAN PROTECTION SYSTEM MARKET, BY VEHICLE TYPE, 2026 VS. 2033 (USD MILLION)

- FIGURE 34 PEDESTRIAN PROTECTION SYSTEM MARKET, BY EV TYPE, 2026 VS. 2033 (USD MILLION)

- FIGURE 35 PEDESTRIAN PROTECTION SYSTEM MARKET, BY REGION, 2026 VS. 2033 (THOUSAND UNITS)

- FIGURE 36 ASIA PACIFIC: PEDESTRIAN PROTECTION SYSTEM MARKET SNAPSHOT

- FIGURE 37 EUROPE: PEDESTRIAN PROTECTION SYSTEM MARKET SNAPSHOT

- FIGURE 38 NORTH AMERICA: PEDESTRIAN PROTECTION SYSTEM MARKET SNAPSHOT

- FIGURE 39 REST OF THE WORLD: PEDESTRIAN PROTECTION SYSTEM MARKET, BY COUNTRY, 2026-2033 (THOUSAND UNITS)

- FIGURE 40 MARKET SHARE ANALYSIS OF KEY PLAYERS, 2025

- FIGURE 41 STRATEGIES ADOPTED BY KEY SUPPLIERS

- FIGURE 42 REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2021-2025 (USD BILLION)

- FIGURE 43 COMPANY VALUATION (USD BILLION)

- FIGURE 44 FINANCIAL METRICS (EV/EBITDA)

- FIGURE 45 BRAND/PRODUCT COMPARISON

- FIGURE 46 COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 47 COMPANY FOOTPRINT

- FIGURE 48 COMPANY EVALUATION MATRIX (START-UPS/SMES), 2025

- FIGURE 49 ROBERT BOSCH GMBH: COMPANY SNAPSHOT

- FIGURE 50 AUMOVIO SE: COMPANY SNAPSHOT

- FIGURE 51 DENSO CORPORATION: COMPANY SNAPSHOT

- FIGURE 52 ZF FRIEDRICHSHAFEN AG: COMPANY SNAPSHOT

- FIGURE 53 APTIV: COMPANY SNAPSHOT

- FIGURE 54 VALEO: COMPANY SNAPSHOT

- FIGURE 55 MOBILEYE: COMPANY SNAPSHOT

- FIGURE 56 HYUNDAI MOBIS: COMPANY SNAPSHOT

- FIGURE 57 MAGNA INTERNATIONAL INC.: COMPANY SNAPSHOT

- FIGURE 58 HITACHI ASTEMO: COMPANY SNAPSHOT

- FIGURE 59 AUTOLIV: COMPANY SNAPSHOT

- FIGURE 60 RESEARCH DESIGN

- FIGURE 61 RESEARCH DESIGN MODEL

- FIGURE 62 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- FIGURE 63 BOTTOM -UP APPROACH

- FIGURE 64 DATA TRIANGULATION

- FIGURE 65 MARKET GROWTH PROJECTIONS FROM DEMAND-SIDE DRIVERS

- FIGURE 66 DEMAND- AND SUPPLY-SIDE FACTOR ANALYSIS

2026 年全球共享出行和自動駕駛出行領域的成長機會。

2026 年全球共享出行和自動駕駛出行領域的成長機會。 ADAS晶片市場預測至2034年-按晶片類型、車輛類型、應用和地區分類的全球分析

ADAS晶片市場預測至2034年-按晶片類型、車輛類型、應用和地區分類的全球分析 ADAS(高級駕駛輔助系統)市場規模、佔有率和趨勢分析報告:按解決方案、組件、車輛類型、地區和細分市場預測(2026-2033 年)

ADAS(高級駕駛輔助系統)市場規模、佔有率和趨勢分析報告:按解決方案、組件、車輛類型、地區和細分市場預測(2026-2033 年) 全球ADAS模擬市場:依產品/服務、模擬類型、最終用戶、車輛類型及地區分類-市場規模、產業動態、機會分析與預測(2026-2035年)

全球ADAS模擬市場:依產品/服務、模擬類型、最終用戶、車輛類型及地區分類-市場規模、產業動態、機會分析與預測(2026-2035年) 全球ADAS市場:按PC/LCV/HCV系統類型、產品類型、自動駕駛等級、安全應用、電動車類型和地區分類-預測(至2033年)2026年中重型商用車售後市場成長機會高階駕駛輔助系統 (ADAS) 的人工智慧 (AI) 市場:未來預測(至 2034 年)—按組件、技術、自動駕駛等級、車輛類型、動力系統、應用和地區進行分析

全球ADAS市場:按PC/LCV/HCV系統類型、產品類型、自動駕駛等級、安全應用、電動車類型和地區分類-預測(至2033年)2026年中重型商用車售後市場成長機會高階駕駛輔助系統 (ADAS) 的人工智慧 (AI) 市場:未來預測(至 2034 年)—按組件、技術、自動駕駛等級、車輛類型、動力系統、應用和地區進行分析 高級駕駛輔助系統 (ADAS) 市場:按組件、系統類型、自動駕駛等級、車輛類型、應用和銷售管道分類-2026-2032 年全球市場預測

高級駕駛輔助系統 (ADAS) 市場:按組件、系統類型、自動駕駛等級、車輛類型、應用和銷售管道分類-2026-2032 年全球市場預測 ADAS標定服務市場:按服務類型、車輛類型、應用程式、最終用戶和地區分類青少年駕駛員技術市場:按技術類型、連接類型、部署模式、應用和分銷管道分類-2026-2032年全球市場預測

ADAS標定服務市場:按服務類型、車輛類型、應用程式、最終用戶和地區分類青少年駕駛員技術市場:按技術類型、連接類型、部署模式、應用和分銷管道分類-2026-2032年全球市場預測