|

市場調查報告書

商品編碼

1993561

全球3D機器視覺市場:按組件、技術類型、部署類型、應用、產業和地區分類-預測至2032年3D Machine Vision Market by Component (3D Vision Cameras & Sensors, Line Scan Cameras, Area Scan Cameras, Frame Grabbers, LED Lighting, Optics & Lenses), Technology (Structured Lighting, Laser Triangulation, Stereo Vision, ToF) - Global Forecast to 2032 |

||||||

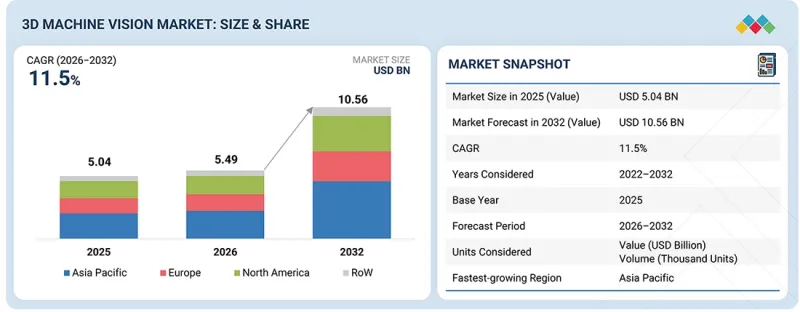

全球 3D 機器視覺市場預計將從 2026 年的 54.9 億美元成長到 2032 年的 105.6 億美元,預測期內複合年成長率將達到 11.5%。

隨著企業優先考慮精確檢測、降低缺陷率和提高流程效率,自動化生產環境和先進製造作業中 3D 視覺系統的日益普及正在推動市場成長。

| 調查範圍 | |

|---|---|

| 調查期 | 2021-2032 |

| 基準年 | 2025 |

| 預測期 | 2025-2032 |

| 目標單元 | 金額(10億美元) |

| 部分 | 按組件、技術類型、部署類型、應用程式、產業、地區 |

| 目標區域 | 北美、歐洲、亞太地區及其他地區 |

製造商正在整合構造化照明、雷射三角測量、立體視覺和飛行時間 (ToF) 技術,以增強高速生產環境中的深度測量和表面分析能力。市場對能夠實現精確機器人引導、尺寸測量和即時品質監控的解決方案的需求日益成長。隨著對智慧工廠和自動化生產線的持續投入,3D 機器視覺正鞏固其作為支援高效、數據驅動型工業營運的核心技術的地位。

預計從2026年到2032年,硬體部分將佔據3D機器視覺市場最大的佔有率,這主要得益於自動化製造環境中對核心成像和處理基礎設施的持續投資。硬體組件包括3D視覺相機和感測器、光學元件和鏡頭、LED照明、影像擷取卡以及高性能處理器,這些組件能夠實現精確的深度感知和高速資料擷取。這些組件對於複雜生產環境中的表面檢測、尺寸測量、機器人引導和缺陷檢測等應用至關重要。構造化照明、雷射三角測量、立體視覺和飛行時間(ToF)系統的日益普及,推動了對具有更高解析度、穩定性和重複性的先進成像模組的需求。隨著各行業不斷擴大自動化程度並實施線上品管,可靠的硬體平台對於確保系統精度和運作仍然至關重要。感測器精度和邊緣處理能力的不斷提升,鞏固了硬體作為3D機器視覺市場主要收入來源的地位。

在自動化生產環境中,對緊湊、整合且經濟高效的檢測解決方案的需求不斷成長,推動了基於智慧相機的系統在3D機器視覺市場中預計將以最高的複合年成長率成長。這些系統將3D成像感測器、嵌入式處理器和視覺軟體整合到單一單元中,從而降低了安裝複雜性並減少了硬體面積。其架構支援分散式檢查、機器人引導和線上品質檢驗,無需依賴外部工業用電腦 。嵌入式運算能力、邊緣AI演算法和高解析度3D感測技術的進步增強了即時深度測量、表面分析和物體辨識能力。尋求可擴展自動化以縮短引進週期並降低整合成本的中小型製造商正在加速採用此類系統。隨著各行業優先考慮靈活的生產佈局和模組化自動化策略,基於智慧相機的系統正在成為3D機器視覺市場中高成長的部署模式。

在高精度製造需求和生產線廣泛自動化的驅動下,汽車產業預計將在預測期內佔據3D機器視覺市場的重要佔有率。汽車製造商正在部署3D視覺系統,用於尺寸檢測、間隙和齊平度測量、輪胎邊緣分析、表面缺陷檢測以及組裝過程中的機器人引導。為了保持嚴格的公差、確保零件對準並降低返工率,汽車製造商正在採用構造化照明雷射三角測量等先進的深度感測技術。電動車產量的不斷成長以及電池模組的整合進一步提升了對精確檢測和品質檢驗的需求。 3D機器視覺還支援車身車間、噴漆車間和組裝車間的線上檢驗和可追溯性。隨著汽車OEM廠商致力於提高生產效率、品質保證和減少保固索賠,對高性能3D檢測解決方案的投資正在進一步提升該行業對整體市場收入的貢獻。

受中國、日本、韓國和印度強勁的製造業產出和不斷加速的自動化投資的推動,亞太地區預計將佔據3D機器視覺市場最大的佔有率,並在預測期內實現最高的複合年成長率。該地區是全球汽車、電子、半導體、家用電子電器和太陽能設備的生產中心,對高精度3D檢測和測量系統有持續的需求。製造商正在整合構造化照明、雷射三角測量、立體視覺和飛行時間(ToF)技術,以提高高速生產線上的尺寸精度、表面缺陷檢測和機器人引導能力。半導體晶圓廠、電動車和電池製造工廠的擴張以及先進工業機器人的應用進一步推動了市場成長。政府主導的智慧製造計劃和數位轉型(DX)措施正在加速工廠自動化領域的資本投資。憑藉強大的區域系統整合商和全球技術供應商生態系統以及具有成本競爭力的生產基礎設施,亞太地區已成為推動市場成長最快的區域市場。

初步調查結果分析

我們對來自 3D 機器視覺市場領導企業的各類主管進行了深入訪談,包括執行長、市場總監以及創新和技術總監。

3D機器視覺市場的主要企業包括基恩士株式會社(日本)、泰萊科技公司(美國)、康耐視公司(美國)、TKH公司(荷蘭)和阿特拉斯·科普柯公司(瑞典)。這些公司憑藉先進的3D相機、感測器、光學元件、照明設備和整合視覺軟體平台引領業界,這些平台支援檢測、測量和機器人引導。它們的戰略重點在於技術創新、提高精度以及在汽車、電子、半導體、製藥和高速製造等環境中強大的整合能力。

其他值得關注的公司包括 Basler AG(德國)、歐姆龍株式會社(日本)、SICK AG(德國)、索尼集團(日本)、德州儀器公司(美國)、AMETEK 公司(美國)、艾默生電氣公司(美國)、佳能公司(日本)和斑馬技術公司(美國)。這些公司憑藉其在元件供應、成像技術、感測解決方案和自動化整合方面的專業知識,正加速提升其在全球工業市場的競爭優勢。

本研究對 3D 機器視覺市場的主要企業進行了詳細的競爭分析,介紹了他們的公司簡介、近期發展和關鍵市場策略。

調查範圍

本報告按組件、技術類型、部署模式、應用和產業進行詳細分析,並提供區域洞察。依組件分類,市場分為硬體和軟體。按技術類型分類,涵蓋構造化照明系統、雷射三角測量系統、立體視覺系統和飛行時間 (ToF) 系統。依部署模式分類,市場分為 PC 為基礎的系統和基於智慧攝影機的系統。按應用分類,包括品質檢測和缺陷檢測、測量和計量、引導和定位、識別和辨識以及預測性維護。按行業分類,涵蓋汽車、電子和半導體、消費品、金屬、機械、製藥和醫療設備、食品和飲料、物流/第三方物流 (3PL)、橡膠和塑膠、印刷、太陽能板製造以及其他行業(木材、紙張、紡織品、玻璃)。區域分析涵蓋北美、歐洲、亞太地區和世界其他地區,有助於評估塑造全球 3D 機器視覺市場的部署模式、成長要素和技術趨勢。

購買本報告的理由

本報告透過提供整體市場及其細分市場的近似銷售數據,幫助市場領導者和新參與企業。它幫助相關人員了解競爭格局,獲得更深入的洞察,合理定位自身業務,並制定有效的打入市場策略。此外,它還幫助相關人員掌握3D機器視覺市場的趨勢,提供關鍵市場促進因素、限制、挑戰和機會的資訊。

購買本報告的主要好處

- 對關鍵促進因素(先進製造業對高精度3D檢測的需求不斷成長、3D視覺與機器人和智慧自動化技術的融合日益廣泛、以及人工智慧驅動的3D感知和邊緣處理能力的加速發展)、阻礙因素(初始投資高、投資回報週期長、系統整合和校準要求D機器視覺在電動車電池和半導體製造領域的應用拓展、自動化物流和電履約的日益普及、以及人工智慧驅動的智慧3D視覺平台的成長)和挑戰(熟練人員短缺、互聯檢測系統的資料安全和合規風險)的分析表明,這些因素正在影響3D機器視覺市場的成長。

- 產品開發/創新:深入了解 3D 機器視覺市場的未來技術、研發活動和新產品發布。

- 市場趨勢:提供盈利市場的全面資訊。本報告分析了各地區的機器視覺市場。

- 市場多元化:全面介紹機器視覺市場的新產品和服務、未開發的市場、近期趨勢和投資情況。

- 競爭分析:對 Cognex Corporation(美國)、KEYENCE CORPORATION(日本)、Teledyne Technologies Inc.(美國)、TKH(荷蘭)和 Atlas Copco AB(瑞典)等主要企業的市場佔有率、成長策略和服務產品進行詳細評估。

目錄

第1章:引言

第2章執行摘要

第3章重要考察

第4章 市場概覽

- 市場動態

- 促進因素

- 抑制因子

- 機會

- 任務

- 未滿足的需求和未開發的領域

- 相互關聯的市場與跨產業機遇

- 一級/二級/三級公司的策略性舉措

第5章 產業趨勢

- 波特五力分析

- 宏觀經濟展望

- 價值鏈分析

- 生態系分析

- 價格分析

- 貿易分析

- 影響我們客戶公司業務的趨勢/變化

- 2022-2025年投資及資金籌措狀況

- 案例研究分析

- 2026-2027 年主要會議和活動

- 2025年美國關稅對3D機器視覺市場的影響。

第6章:技術進步、人工智慧的影響、專利與創新

- 主要技術

- 互補技術

- 技術藍圖

- 專利分析

- 人工智慧對3D機器視覺市場的影響

第7章 監理情勢

- 當地法規和合規性

- 監管機構、政府機構和其他組織

- 業界標準

第8章:顧客趨勢與購買行為

- 決策流程

- 採購過程中的關鍵相關人員及其評估標準

- 實施障礙和內部挑戰

- 各個終端用戶產業尚未滿足的需求

第9章:3D機器視覺市場(依組件分類)

- 硬體

- 軟體

第10章:3D機器視覺市場(依技術類型分類)

- 構造化照明系統

- 雷射三角測量系統

- 立體視覺系統

- 飛行時間(TOF)系統

第11章:3D機器視覺市場(依部署類型分類)

- 基於PC的系統

- 基於智慧攝影機的系統

第12章:3D機器視覺市場(依應用領域分類)

- 品質檢驗和缺陷檢測

- 引導和定位

- 測量與測量

- 識別與辨認

- 預測性保護

第13章:3D機器視覺市場(依產業分類)

- 車

- 電子和半導體

- 消費品

- 金屬

- 機器

- 藥品和醫療設備

- 食品/飲料

- 物流/第三方物流

- 橡膠和塑膠

- 印刷

- 太陽能板製造

- 其他

第14章:3D機器視覺市場(依地區分類)

- 北美洲

- 美國

- 加拿大

- 墨西哥

- 歐洲

- 德國

- 英國

- 法國

- 義大利

- 其他

- 亞太地區

- 中國

- 日本

- 韓國

- 印度

- 其他

- 其他地區

- 中東

- 南美洲

- 非洲

第15章 競爭格局

- 主要參與企業的策略/優勢,2022年1月至2025年12月

- 2021-2025年收入分析

- 前五大公司市佔率分析(2025 年)

- 產品對比

- 企業估值和財務指標

- 企業估值矩陣:主要企業,2025 年

- 公司估值矩陣:Start-Ups/中小企業,2025 年

- 競爭格局

第16章:公司簡介

- 主要參與企業

- KEYENCE CORPORATION

- COGNEX CORPORATION

- TELEDYNE TECHNOLOGIES INC.

- TKH

- ATLAS COPCO AB

- BASLER AG

- OMRON CORPORATION

- SICK AG

- TEXAS INSTRUMENTS INCORPORATED

- AMETEK, INC.

- CANON INC.

- ZEBRA TECHNOLOGIES CORP.

- 其他主要企業

- EMERSON ELECTRIC CO.

- SONY GROUP CORPORATION

- BALLUFF GMBH

- 其他參與企業

- QUALITAS TECHNOLOGIES

- TORDIVEL AS

- MVTEC SOFTWARE GMBH

- INDUSTRIAL VISION SYSTEMS

- IDS IMAGING DEVELOPMENT SYSTEMS GMBH

- INTELGIC INC.

- ZIVID

- BAUMER

- ORBBEC INC.

- LUCID VISION LABS INC.

第17章調查方法

第18章附錄

The global 3D Machine Vision market is projected to grow from USD 5.49 billion in 2026 to USD 10.56 billion by 2032, registering a CAGR of 11.5% during the forecast period. Market expansion is supported by the increasing adoption of 3D vision systems in automated production environments and advanced manufacturing operations, as organizations emphasize precise inspection, reduced defect rates, and improved process efficiency.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2032 |

| Base Year | 2025 |

| Forecast Period | 2025-2032 |

| Units Considered | Value (USD Billion) |

| Segments | By Component, Technology, Application and Region |

| Regions covered | North America, Europe, APAC, RoW |

Manufacturers are integrating structured lighting, laser triangulation, stereo vision, and time-of-flight technologies to enhance depth measurement and surface analysis in high-speed production environments. Demand is rising for solutions that enable accurate robotic guidance, dimensional gauging, and real-time quality monitoring. Continued investment in smart factories and automated production lines is reinforcing 3D machine vision as a core enabler of efficient, data-driven industrial operations.

" Hardware segment to maintain significant market share during the forecast period."

The hardware segment is projected to hold the largest share of the 3D Machine Vision market during 2026 and 2032, driven by sustained investment in core imaging and processing infrastructure across automated manufacturing environments. Hardware components include 3D vision cameras and sensors, optics and lenses, LED lighting, frame grabbers, and high-performance processors that enable precise depth sensing and high-speed data capture. These elements are fundamental to applications such as surface inspection, dimensional measurement, robotic guidance, and defect detection in complex production settings. The growing deployment of structured lighting, laser triangulation, stereo vision, and time-of-flight systems is driving demand for advanced imaging modules with improved resolution, stability, and repeatability. As industries scale automation initiatives and implement inline quality control, dependable hardware platforms remain critical to system accuracy and uptime. Continuous upgrades in sensor precision and edge-processing capabilities are reinforcing hardware as the primary revenue contributor in the 3D machine vision market.

"Smart camera-based systems are expected to register the highest CAGR during the forecast period."

Smart camera-based systems are projected to grow at the highest CAGR in the 3D machine vision market, driven by increasing demand for compact, integrated, and cost-efficient inspection solutions across automated production environments. These systems combine 3D imaging sensors, embedded processors, and vision software within a single unit, reducing installation complexity and hardware footprint. Their architecture supports decentralized inspection, robotic guidance, and inline quality verification without dependence on external industrial PCs. Advancements in embedded computing power, edge AI algorithms, and high-resolution 3D sensing are enhancing real-time depth measurement, surface analysis, and object recognition capabilities. Adoption is accelerating among small and medium-sized manufacturers seeking scalable automation with faster deployment cycles and lower integration costs. As industries prioritize flexible production layouts and modular automation strategies, smart camera-based systems are emerging as a high-growth deployment model within the 3D machine vision market.

"Automotive industry to account for a significant share in the 3D machine vision market."

The automotive industry is expected to hold a significant share of the 3D Machine Vision market during the forecast period, driven by high-precision manufacturing requirements and extensive automation across production lines. Automotive manufacturers deploy 3D vision systems for dimensional inspection, gap and flush measurement, weld seam analysis, surface defect detection, and robotic guidance in assembly operations. The need to maintain tight tolerances, ensure component alignment, and reduce rework rates is driving the adoption of advanced depth-sensing technologies such as structured lighting and laser triangulation. Increasing production of electric vehicles and integration of battery modules further expand demand for accurate inspection and quality validation. 3D machine vision also supports inline verification and traceability across body shop, paint shop, and final assembly stages. As automotive OEMs focus on productivity improvement, quality assurance, and reduced warranty claims, investment in high-performance 3D inspection solutions continues to strengthen the sector's contribution to overall market revenue.

"Asia Pacific to Account for the Largest Share and Highest CAGR in the 3D Machine Vision Market."

Asia Pacific is projected to account for the largest share and record the highest CAGR in the 3D Machine Vision market during the forecast period, driven by strong manufacturing output and accelerating automation investments across China, Japan, South Korea, and India. The region serves as a global production hub for automotive, electronics, and semiconductors, consumer electronics, and solar equipment, creating sustained demand for high-precision 3D inspection and measurement systems. Manufacturers are integrating structured lighting, laser triangulation, stereo vision, and time-of-flight (ToF) technologies to enhance dimensional accuracy, surface defect detection, and robotic guidance across high-speed production lines. The expansion of semiconductor fabs, electric vehicle and battery manufacturing facilities, and the deployment of advanced industrial robotics are further strengthening market growth. Government-backed smart manufacturing programs and digital transformation initiatives are encouraging capital expenditure in factory automation. A strong ecosystem of regional integrators and global technology providers, combined with cost-competitive production infrastructure, positions Asia Pacific as the dominant and fastest-growing regional market.

Breakdown of primaries

A variety of executives from key organizations in the 3D machine vision market were interviewed in depth, including CEOs, marketing directors, and innovation and technology directors.

- By Company Type: Tier 1 -40%, Tier 2 - 35%, and Tier 3 - 25%

- By Designation: C-level Executives - 48%, Directors - 33%, and Others - 19%

- By Region: North America - 30%, Europe - 25%, Asia Pacific - 33%, and RoW - 12%

Note: The RoW region includes the Middle East, Africa, and South America.

Other designations include product managers, sales managers, and marketing managers. Three tiers of companies have been defined based on their total revenue as of 2024: tier 3: revenue less than USD 500 million; tier 2: revenue between USD 500 million and USD 1 billion; and tier 1: revenue more than USD 1 billion.

Major players profiled in this report are as follows: Major players profiled in the 3D Machine Vision market include KEYENCE CORPORATION (Japan), Teledyne Technologies Inc. (US), Cognex Corporation (US), TKH (Netherlands), and Atlas Copco AB (Sweden). These companies lead through advanced 3D cameras, sensors, optics, lighting, and integrated vision software platforms supporting inspection, measurement, and robotic guidance. Their strategies focus on technology innovation, precision enhancement, and strong integration capabilities across automotive, electronics, semiconductors, pharmaceuticals, and high-speed manufacturing environments.

Other notable participants include Basler AG (Germany), OMRON Corporation (Japan), SICK AG (Germany), Sony Group Corporation (Japan), Texas Instruments Incorporated (US), AMETEK, Inc. (US), Emerson Electric Co. (US), Canon Inc. (Japan), and Zebra Technologies Corp. (US). These firms strengthen competitive intensity through component supply, imaging technologies, sensing solutions, and expertise in automation integration across global industrial markets.

The study provides a detailed competitive analysis of these key players in the 3D machine vision market, presenting their company profiles, most recent developments, and key market strategies.

Research Coverage

This report on the 3D Machine Vision market provides a detailed analysis by component, technology type, deployment type, application, and industry, along with regional insights. By Component, the market is segmented into hardware and software. By technology type, the market covers structured lighting systems, laser triangulation systems, stereo vision systems, and time-of-flight (ToF) Systems. By deployment type, the market is classified into PC-based and smart camera-based systems. By application, the market includes quality inspection and defect detection, measurement and gauging, guidance & positioning, identification & recognition, and predictive maintenance. By industry, the analysis covers automotive, electronics & semiconductors, consumer products, metals, machinery, pharmaceuticals & medical devices, food & beverages, logistics/3PL, Rubbers & Plastics, Printing, Solar Panel Manufacturing, and Other Industries (Wood, Paper, Textile, Glass). The regional analysis covers North America, Europe, Asia Pacific, and the Rest of the World, supporting evaluation of adoption patterns, growth drivers, and technology trends shaping the global 3D machine vision market.

Reasons to buy the report

The report will help leaders/new entrants in this market by providing approximate revenue figures for the overall market and its sub-segments. This report will help stakeholders understand the competitive landscape and gain deeper insights to better position their businesses and plan suitable go-to-market strategies. The report also helps stakeholders understand the 3D machine vision market's pulse and provides information on key market drivers, restraints, challenges, and opportunities.

Key Benefits of Buying the Report

- Analysis of key drivers (Rising need for high-precision 3D inspection in advanced manufacturing, expanding integration of 3D vision with robotics and intelligent automation, acceleration of AI-driven 3D perception and edge processing capabilities), restraints (high initial investment and extended ROI realization, complex system integration and calibration requirements), opportunities (expansion of 3D machine vision in EV battery and semiconductor manufacturing, increasing deployment in automated logistics and e commerce fulfilment, growth of AI-powered smart 3D vision platforms), and challenges (limited availability of skilled workforce, data security and compliance risks in connected inspection systems) influencing the growth of the 3D machine vision market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research and development activities, and new product launches in the 3D machine vision market.

- Market Development: Comprehensive information about lucrative markets-the report analyzes the machine vision market across varied regions.

- Market Diversification: Exhaustive information about new products/services, untapped geographies, recent developments, and investments in the machine vision market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Cognex Corporation (US), KEYENCE CORPORATION (Japan), Teledyne Technologies Inc. (US), TKH (Netherlands), Atlas Copco AB (Sweden), and others.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.3.5 UNITS CONSIDERED

- 1.4 STAKEHOLDERS

- 1.5 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN 3D MACHINE VISION MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS OPERATING IN 3D MACHINE VISION MARKET

- 3.2 3D MACHINE VISION MARKET, BY COMPONENT

- 3.3 3D MACHINE VISION MARKET, BY DEPLOYMENT TYPE

- 3.4 3D MACHINE VISION MARKET, BY TECHNOLOGY TYPE

- 3.5 3D MACHINE VISION MARKET, BY APPLICATION

- 3.6 3D MACHINE VISION MARKET, BY INDUSTRY

- 3.7 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY INDUSTRY AND COUNTRY

- 3.8 3D MACHINE VISION MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Rising need for high-precision 3D inspection in advanced manufacturing

- 4.2.1.2 Expanding integration of 3D vision with robotics and intelligent automation

- 4.2.1.3 Acceleration of AI-driven 3D perception and edge processing capabilities

- 4.2.2 RESTRAINTS

- 4.2.2.1 High initial investment and extended ROI realization

- 4.2.2.2 Complex system integration and calibration requirements

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Expansion of 3D machine vision in EV battery and semiconductor manufacturing

- 4.2.3.2 Increasing deployment in automated logistics and e-commerce fulfillment

- 4.2.3.3 Growth of AI-powered smart 3D vision platforms

- 4.2.4 CHALLENGES

- 4.2.4.1 Limited availability of skilled workforce

- 4.2.4.2 Data security and compliance risks in connected inspection systems

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN THE 3D MACHINE VISION MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.1.2 BARGAINING POWER OF SUPPLIERS

- 5.1.3 BARGAINING POWER OF BUYERS

- 5.1.4 THREAT OF SUBSTITUTES

- 5.1.5 THREAT OF NEW ENTRANTS

- 5.2 MACROECONOMIC OUTLOOK

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECAST

- 5.2.3 TRENDS IN GLOBAL FOOD & BEVERAGES INDUSTRY

- 5.2.4 TRENDS IN CONSUMER PRODUCTS INDUSTRY

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 INDICATIVE PRICE RANGE, BY COMPONENT, 2025

- 5.5.2 INDICATIVE SELLING PRICE TREND OF 3D MACHINE VISION CAMERAS, BY KEY PLAYER, 2025

- 5.5.3 AVERAGE SELLING PRICE TREND OF 3D MACHINE VISION HARDWARE, BY COMPONENT, 2022-2025

- 5.5.4 AVERAGE SELLING PRICE TREND OF LINE-SCAN CAMERAS, BY REGION, 2022-2025

- 5.6 TRADE ANALYSIS

- 5.6.1 IMPORT DATA (HS CODE 852580)

- 5.6.2 EXPORT SCENARIO (HS CODE 852580)

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 5.8 INVESTMENT AND FUNDING SCENARIO, 2022-2025

- 5.9 CASE STUDY ANALYSIS

- 5.9.1 AUTOMATED DEFECT INSPECTION IN ELECTRONICS MANUFACTURING USING 3D MACHINE VISION

- 5.9.2 AUTOMATED DIMENSIONAL INSPECTION IN AUTOMOTIVE COMPONENT MANUFACTURING USING 3D MACHINE VISION

- 5.10 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.11 IMPACT OF 2025 US TARIFFS-3D MACHINE VISION MARKET

- 5.11.1 INTRODUCTION

- 5.11.2 PRICE IMPACT ANALYSIS

- 5.11.3 IMPACT ON COUNTRIES/REGIONS

- 5.11.3.1 US

- 5.11.3.2 Europe

- 5.11.3.3 Asia Pacific

- 5.11.4 IMPACT ON END-USE INDUSTRIES

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, AND INNOVATIONS

- 6.1 KEY TECHNOLOGIES

- 6.1.1 AI-DRIVEN 3D VISION ANALYTICS

- 6.1.2 HIGH RESOLUTION 3D IMAGING AND POINT CLOUD PROCESSING

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 INDUSTRIAL CONNECTIVITY AND IIOT INTEGRATION

- 6.2.2 EDGE COMPUTING

- 6.3 TECHNOLOGY ROADMAP

- 6.4 PATENT ANALYSIS

- 6.5 IMPACT OF AI ON 3D MACHINE VISION MARKET

- 6.5.1 TOP USE CASES AND MARKET POTENTIAL

- 6.5.2 BEST PRACTICES FOLLOWED BY MANUFACTURERS/OEMS IN 3D MACHINE VISION MARKET

- 6.5.3 CASE STUDIES OF AI IMPLEMENTATION IN 3D MACHINE VISION MARKET

- 6.5.4 INTERCONNECTED ADJACENT ECOSYSTEMS AND IMPACT ON MARKET PLAYERS

- 6.5.5 CLIENTS' READINESS TO ADOPT AI IN 3D MACHINE VISION MARKET

7 REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 KEY STAKEHOLDERS INVOLVED IN BUYING PROCESS AND THEIR EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS OF VARIOUS END-USE INDUSTRIES

9 3D MACHINE VISION MARKET, BY COMPONENT

- 9.1 INTRODUCTION

- 9.2 HARDWARE

- 9.2.1 3D VISION CAMERAS & SENSORS

- 9.2.1.1 Emergence of 3D vision cameras with high precision depth sensing to drive the market

- 9.2.1.2 Line-scan cameras

- 9.2.1.3 Area-scan cameras

- 9.2.2 FRAME GRABBERS

- 9.2.2.1 Increasing adoption in high-speed and high-bandwidth 3D vision systems to drive market

- 9.2.3 LED LIGHTING

- 9.2.3.1 Increasing adoption of structured and active illumination solutions to fuel 3D vision demand

- 9.2.4 0PTICS & LENSES

- 9.2.4.1 Growing integration with 3D vision cameras to enhance depth accuracy and measurement precision

- 9.2.5 PROCESSORS

- 9.2.5.1 Rising processor demand driven by advanced 3D vision system requirements

- 9.2.6 OTHER HARDWARE COMPONENTS

- 9.2.1 3D VISION CAMERAS & SENSORS

- 9.3 SOFTWARE

- 9.3.1 IMAGE ACQUISITION & PROCESSING SOFTWARE

- 9.3.1.1 3D data capture, calibration, and reconstruction platforms find broad range of applications

- 9.3.2 VISION ANALYSIS & APPLICATION SOFTWARE

- 9.3.2.1 Benefits in quality control and process optimization to propel demand

- 9.3.1 IMAGE ACQUISITION & PROCESSING SOFTWARE

10 3D MACHINE VISION MARKET, BY TECHNOLOGY TYPE

- 10.1 INTRODUCTION

- 10.2 STRUCTURED LIGHTING SYSTEMS

- 10.3 LASER TRIANGULATION SYSTEMS

- 10.4 STEREO VISION SYSTEMS

- 10.5 TIME-OF-FLIGHT (TOF) SYSTEMS

11 3D MACHINE VISION MARKET, BY DEPLOYMENT TYPE

- 11.1 INTRODUCTION

- 11.2 PC-BASED SYSTEMS

- 11.2.1 HIGH-PERFORMANCE 3D DATA PROCESSING AND MULTI-SENSOR INTEGRATION DRIVING PC-BASED ADOPTION

- 11.3 SMART CAMERA-BASED SYSTEMS

- 11.3.1 INCREASING INTEGRATION OF EMBEDDED AI AND COMPACT 3D VISION TO ACCELERATE SMART CAMERA ADOPTION

12 3D MACHINE VISION MARKET, BY APPLICATION

- 12.1 INTRODUCTION

- 12.2 QUALITY INSPECTION & DEFECT DETECTION

- 12.3 GUIDANCE & POSITIONING

- 12.4 MEASUREMENT & GAUGING

- 12.5 IDENTIFICATION & RECOGNITION

- 12.6 PREDICTIVE MAINTENANCE

13 3D MACHINE VISION MARKET, BY INDUSTRY

- 13.1 INTRODUCTION

- 13.2 AUTOMOTIVE

- 13.2.1 NEED FOR ENHANCING ACCURACY AND PRODUCTIVITY TO INCREASE ADOPTION

- 13.3 ELECTRONICS & SEMICONDUCTORS

- 13.3.1 INCREASING ADOPTION OF HIGH-PRECISION 3D INSPECTION IN MINIATURIZED AND ADVANCED SEMICONDUCTOR MANUFACTURING

- 13.4 CONSUMER PRODUCTS

- 13.4.1 RISING INTEGRATION OF 3D MACHINE VISION IN HIGH-VOLUME CONSUMER ELECTRONICS AND FMCG MANUFACTURING

- 13.5 METALS

- 13.5.1 INCREASING ADOPTION OF 3D SURFACE INSPECTION AND DIMENSIONAL MEASUREMENT TO ENHANCE QUALITY IN METAL PROCESSING

- 13.6 MACHINERY

- 13.6.1 GROWING FOCUS ON PRECISION VALIDATION AND OPERATIONAL SAFETY IN HEAVY EQUIPMENT MANUFACTURING TO DRIVE DEMAND

- 13.7 PHARMACEUTICALS & MEDICAL DEVICES

- 13.7.1 REGULATORY COMPLIANCE AND HIGH PRECISION REQUIREMENTS ACCELERATING 3D VISION ADOPTION

- 13.8 FOOD & BEVERAGES

- 13.8.1 ADVANCING 3D INSPECTION FOR YIELD OPTIMIZATION AND ENSURING FILL ACCURACY IN FOOD PROCESSING

- 13.9 LOGISTICS/3PL

- 13.9.1 E-COMMERCE GROWTH AND THE NEED FOR REAL-TIME PARCEL VISIBILITY ARE ACCELERATING 3D VISION DEPLOYMENT IN LOGISTICS

- 13.10 RUBBERS & PLASTICS

- 13.10.1 EXPANDING USE OF ADVANCED INSPECTION SYSTEMS IN HIGH VOLUME POLYMER MANUFACTURING TO DRIVE ADOPTION

- 13.11 PRINTING

- 13.11.1 RISING NEED FOR HIGH-SPEED PRINT ACCURACY AND ZERO-DEFECT PACKAGING TO ACCELERATE MACHINE VISION ADOPTION

- 13.12 SOLAR PANEL MANUFACTURING

- 13.12.1 INCREASING EMPHASIS ON MICROCRACK DETECTION AND YIELD OPTIMIZATION IN PHOTOVOLTAIC PRODUCTION TO SUPPORT MARKET GROWTH

- 13.13 OTHER INDUSTRIES

14 3D MACHINE VISION MARKET, BY REGION

- 14.1 INTRODUCTION

- 14.2 NORTH AMERICA

- 14.2.1 US

- 14.2.1.1 Expanding deployment of 3D vision systems in EV manufacturing and healthcare automation to accelerate market growth

- 14.2.2 CANADA

- 14.2.2.1 Precision manufacturing ecosystem and EV component production, strengthening demand for AI-enabled 3D inspection systems

- 14.2.3 MEXICO

- 14.2.3.1 Manufacturing relocation and foreign investment are strengthening demand for advanced 3D inspection systems

- 14.2.1 US

- 14.3 EUROPE

- 14.3.1 GERMANY

- 14.3.1.1 Advancing industrial automation and precision engineering to accelerate 3D vision adoption

- 14.3.2 UK

- 14.3.2.1 Strengthening smart manufacturing and robotics integration to accelerate 3D vision deployment

- 14.3.3 FRANCE

- 14.3.3.1 Expansion of EV production and advanced industrial automation is accelerating 3D vision adoption

- 14.3.4 ITALY

- 14.3.4.1 Industry 4.0 incentives accelerating integration of 3D inspection and automation technologies

- 14.3.5 REST OF EUROPE

- 14.3.1 GERMANY

- 14.4 ASIA PACIFIC

- 14.4.1 CHINA

- 14.4.1.1 Expanding deployment of 3D machine vision systems to strengthen industrial productivity and export competitiveness

- 14.4.2 JAPAN

- 14.4.2.1 Increasing integration of 3D machine vision in precision manufacturing and consumer electronics to sustain technology leadership

- 14.4.3 SOUTH KOREA

- 14.4.3.1 Expanding deployment of 3D machine vision in semiconductor and advanced electronics manufacturing to strengthen quality compliance

- 14.4.4 INDIA

- 14.4.4.1 Policy-driven expansion of advanced manufacturing, accelerating 3D machine vision adoption

- 14.4.5 REST OF ASIA PACIFIC

- 14.4.1 CHINA

- 14.5 REST OF THE WORLD

- 14.5.1 MIDDLE EAST

- 14.5.1.1 GCC

- 14.5.1.2 Rest of Middle East

- 14.5.2 SOUTH AMERICA

- 14.5.3 AFRICA

- 14.5.1 MIDDLE EAST

15 COMPETITIVE LANDSCAPE

- 15.1 INTRODUCTION

- 15.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, JANUARY 2022-DECEMBER 2025

- 15.3 REVENUE ANALYSIS, 2021-2025

- 15.4 MARKET SHARE ANALYSIS OF TOP FIVE PLAYERS, 2025

- 15.5 PRODUCT COMPARISON

- 15.5.1 COGNEX CORPORATION

- 15.5.2 KEYENCE CORPORATION

- 15.5.3 TELEDYNE TECHNOLOGIES INC.

- 15.5.4 TKH

- 15.5.5 ATLAS COPCO AB

- 15.6 COMPANY VALUATION AND FINANCIAL METRICS

- 15.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 15.7.1 STARS

- 15.7.2 EMERGING LEADERS

- 15.7.3 PERVASIVE PLAYERS

- 15.7.4 PARTICIPANTS

- 15.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 15.7.5.1 Company footprint

- 15.7.5.2 Region footprint

- 15.7.5.3 Component footprint

- 15.7.5.4 Technology type footprint

- 15.7.5.5 Industry footprint

- 15.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 15.8.1 PROGRESSIVE COMPANIES

- 15.8.2 RESPONSIVE COMPANIES

- 15.8.3 DYNAMIC COMPANIES

- 15.8.4 STARTING BLOCKS

- 15.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 15.8.5.1 Detailed list of key startups/SMEs

- 15.8.5.2 Competitive benchmarking of key startups/SMEs

- 15.9 COMPETITIVE SCENARIO

- 15.9.1 PRODUCT LAUNCHES

- 15.9.2 DEALS

16 COMPANY PROFILES

- 16.1 KEY PLAYERS

- 16.1.1 KEYENCE CORPORATION

- 16.1.1.1 Business overview

- 16.1.1.2 Products/Solutions/Services offered

- 16.1.1.3 Recent developments

- 16.1.1.3.1 Product launches

- 16.1.1.4 MnM view

- 16.1.1.4.1 Key strengths

- 16.1.1.4.2 Strategic choices

- 16.1.1.4.3 Weaknesses and competitive threats

- 16.1.2 COGNEX CORPORATION

- 16.1.2.1 Business overview

- 16.1.2.2 Products/Solutions/Services offered

- 16.1.2.3 Recent developments

- 16.1.2.3.1 Product launches

- 16.1.2.4 MnM view

- 16.1.2.4.1 Key strengths

- 16.1.2.4.2 Strategic choices

- 16.1.2.4.3 Weaknesses and competitive threats

- 16.1.3 TELEDYNE TECHNOLOGIES INC.

- 16.1.3.1 Business overview

- 16.1.3.2 Products/Solutions/Services offered

- 16.1.3.3 Recent developments

- 16.1.3.3.1 Product launches

- 16.1.3.4 Recent developments

- 16.1.3.4.1 Deals

- 16.1.3.5 MnM view

- 16.1.3.5.1 Key strengths

- 16.1.3.5.2 Strategic choices

- 16.1.3.5.3 Weaknesses and competitive threats

- 16.1.4 TKH

- 16.1.4.1 Business overview

- 16.1.4.2 Products/Solutions/Services offered

- 16.1.4.3 Recent developments

- 16.1.4.3.1 Deals

- 16.1.4.4 MnM view

- 16.1.4.4.1 Key strengths

- 16.1.4.4.2 Strategic choices

- 16.1.4.4.3 Weaknesses and competitive threats

- 16.1.5 ATLAS COPCO AB

- 16.1.5.1 Business overview

- 16.1.5.2 Products/Solutions/Services offered

- 16.1.5.3 Recent developments

- 16.1.5.3.1 Deals

- 16.1.5.4 MnM view

- 16.1.5.4.1 Key strengths

- 16.1.5.4.2 Strategic choices

- 16.1.5.4.3 Weaknesses and competitive threats

- 16.1.6 BASLER AG

- 16.1.6.1 Business overview

- 16.1.6.2 Products/Solutions/Services offered

- 16.1.6.3 Recent developments

- 16.1.6.3.1 Product launches

- 16.1.6.3.2 Deals

- 16.1.7 OMRON CORPORATION

- 16.1.7.1 Business overview

- 16.1.7.2 Products/Solutions/Services offered

- 16.1.7.3 Recent developments

- 16.1.7.3.1 Product launches

- 16.1.8 SICK AG

- 16.1.8.1 Business overview

- 16.1.8.2 Products/Solutions/Services offered

- 16.1.8.3 Recent developments

- 16.1.8.3.1 Product launches

- 16.1.8.3.2 Deals

- 16.1.9 TEXAS INSTRUMENTS INCORPORATED

- 16.1.9.1 Business overview

- 16.1.9.2 Products/Solutions/Services offered

- 16.1.9.3 Recent developments

- 16.1.9.3.1 Product launches

- 16.1.10 AMETEK, INC.

- 16.1.10.1 Business overview

- 16.1.10.2 Products/Solutions/Services offered

- 16.1.10.3 Recent developments

- 16.1.10.3.1 Deals

- 16.1.11 CANON INC.

- 16.1.11.1 Business overview

- 16.1.11.2 Products/Solutions/Services offered

- 16.1.12 ZEBRA TECHNOLOGIES CORP.

- 16.1.12.1 Business overview

- 16.1.12.2 Products/Solutions/Services offered

- 16.1.12.3 Recent developments

- 16.1.12.3.1 Product launches

- 16.1.12.3.2 Deals

- 16.1.1 KEYENCE CORPORATION

- 16.2 OTHER KEY PLAYERS

- 16.2.1 EMERSON ELECTRIC CO.

- 16.2.2 SONY GROUP CORPORATION

- 16.2.3 BALLUFF GMBH

- 16.3 OTHER PLAYERS

- 16.3.1 QUALITAS TECHNOLOGIES

- 16.3.2 TORDIVEL AS

- 16.3.3 MVTEC SOFTWARE GMBH

- 16.3.4 INDUSTRIAL VISION SYSTEMS

- 16.3.5 IDS IMAGING DEVELOPMENT SYSTEMS GMBH

- 16.3.6 INTELGIC INC.

- 16.3.7 ZIVID

- 16.3.8 BAUMER

- 16.3.9 ORBBEC INC.

- 16.3.10 LUCID VISION LABS INC.

17 RESEARCH METHODOLOGY

- 17.1 RESEARCH DATA

- 17.1.1 SECONDARY DATA

- 17.1.1.1 List of key secondary sources

- 17.1.1.2 Key data from secondary sources

- 17.1.2 PRIMARY DATA

- 17.1.2.1 Key data from primary sources

- 17.1.2.2 Key primary participants

- 17.1.2.3 Breakdown of primary interviews

- 17.1.2.4 Key industry insights

- 17.1.1 SECONDARY DATA

- 17.2 MARKET SIZE ESTIMATION

- 17.2.1 BOTTOM-UP APPROACH

- 17.2.2 TOP-DOWN APPROACH

- 17.2.3 MARKET SIZE ESTIMATION FOR BASE YEAR

- 17.3 MARKET FORECAST APPROACH

- 17.3.1 SUPPLY SIDE

- 17.3.2 DEMAND SIDE

- 17.4 DATA TRIANGULATION

- 17.5 RESEARCH ASSUMPTIONS

- 17.6 RESEARCH LIMITATIONS

- 17.7 RISK ASSESSMENT

18 APPENDIX

- 18.1 DISCUSSION GUIDE

- 18.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 18.3 CUSTOMIZATION OPTIONS

- 18.4 RELATED REPORTS

- 18.5 AUTHOR DETAILS

List of Tables

- TABLE 1 3D MACHINE VISION MARKET: INCLUSION/EXCLUSION DETAILS

- TABLE 2 SUMMARY OF CHANGES MADE IN UPDATED REPORT VERSION

- TABLE 3 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- TABLE 4 MARKET DYNAMICS

- TABLE 5 3D MACHINE VISION MARKET: IMPACT OF PORTER'S FIVE FORCES

- TABLE 6 GDP PERCENTAGE CHANGE, BY KEY COUNTRY, 2021-2030

- TABLE 7 ROLE OF COMPANIES IN 3D MACHINE VISION ECOSYSTEM

- TABLE 8 INDICATIVE PRICE RANGE, BY COMPONENT, 2025

- TABLE 9 INDICATIVE SELLING PRICE TREND OF 3D MACHINE VISION CAMERAS, BY KEY PLAYER, 2025

- TABLE 10 AVERAGE SELLING PRICE TREND OF 3D MACHINE VISION HARDWARE, BY COMPONENT, 2022-2025

- TABLE 11 AVERAGE SELLING PRICE TREND OF LINE-SCAN CAMERAS, BY REGION, 2022-2025 (USD)

- TABLE 12 IMPORT DATA FOR HS CODE 852580-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 13 EXPORT DATA FOR HS CODE 852580-COMPLIANT PRODUCTS, BY COUNTRY, 2019-2023 (USD MILLION)

- TABLE 14 3D MACHINE VISION MARKET: LIST OF CONFERENCES AND EVENTS, 2024-2025

- TABLE 15 3D MACHINE VISION MARKET: TECHNOLOGY ROADMAP

- TABLE 16 3D MACHINE VISION SYSTEM MARKET: LIST OF APPLIED/GRANTED PATENTS, 2021-2025

- TABLE 17 TOP USE CASES AND MARKET POTENTIAL

- TABLE 18 BEST PRACTICES: COMPANIES IMPLEMENTING USE CASES

- TABLE 19 3D MACHINE VISION MARKET: CASE STUDIES RELATED TO AI IMPLEMENTATION

- TABLE 20 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- TABLE 21 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 22 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 23 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 24 REST OF THE WORLD: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 25 3D MACHINE VISION MARKET: INDUSTRY STANDARDS

- TABLE 26 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 INDUSTRIES (%)

- TABLE 27 KEY BUYING CRITERIA FOR TOP 3 INDUSTRIES

- TABLE 28 UNMET NEEDS IN 3D MACHINE VISION MARKET, BY END-USE INDUSTRY

- TABLE 29 3D MACHINE VISION MARKET, BY COMPONENT, 2022-2025 (USD MILLION)

- TABLE 30 3D MACHINE VISION MARKET, BY COMPONENT, 2026-2032 (USD MILLION)

- TABLE 31 HARDWARE: 3D MACHINE VISION HARDWARE MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 32 HARDWARE: 3D MACHINE VISION HARDWARE MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 33 HARDWARE: 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 34 HARDWARE: 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 35 3D VISION CAMERAS & SENSORS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 36 3D VISION CAMERAS & SENSORS MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 37 3D VISION CAMERAS & SENSORS MARKET, BY TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 38 3D VISION CAMERAS & SENSORS MARKET, BY TYPE, 2026-2032 (THOUSAND UNITS)

- TABLE 39 SOFTWARE: 3D MACHINE VISION MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 40 SOFTWARE: 3D MACHINE VISION MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 41 SOFTWARE: 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 42 SOFTWARE: 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 43 3D MACHINE VISION MARKET, BY TECHNOLOGY TYPE, 2022-2025 (USD MILLION)

- TABLE 44 3D MACHINE VISION MARKET, BY TECHNOLOGY TYPE, 2026-2032 (USD MILLION)

- TABLE 45 STRUCTURED LIGHTING SYSTEMS: 3D MACHINE VISION MARKET, BY INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 46 STRUCTURED LIGHTING SYSTEMS: 3D MACHINE VISION MARKET, BY INDUSTRY, 2026-2032 (USD MILLION)

- TABLE 47 LASER TRIANGULATION SYSTEMS: 3D MACHINE VISION MARKET, BY INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 48 LASER TRIANGULATION SYSTEMS: 3D MACHINE VISION MARKET, BY INDUSTRY, 2026-2032 (USD MILLION)

- TABLE 49 STEREO VISION SYSTEMS: 3D MACHINE VISION MARKET, BY INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 50 STEREO VISION SYSTEMS: 3D MACHINE VISION MARKET, BY INDUSTRY, 2026-2032 (USD MILLION)

- TABLE 51 TIME-OF-FLIGHT (TOF) SYSTEMS: 3D MACHINE VISION MARKET, BY INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 52 TIME-OF-FLIGHT (TOF) SYSTEMS: 3D MACHINE VISION MARKET, BY INDUSTRY, 2026-2032 (USD MILLION)

- TABLE 53 3D MACHINE VISION MARKET, BY DEPLOYMENT TYPE, 2022-2025 (USD MILLION)

- TABLE 54 3D MACHINE VISION MARKET, BY DEPLOYMENT TYPE, 2026-2032 (USD MILLION)

- TABLE 55 PC-BASED SYSTEMS: 3D MACHINE VISION MARKET, BY INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 56 PC-BASED SYSTEMS: 3D MACHINE VISION MARKET, BY INDUSTRY, 2026-2032 (USD MILLION)

- TABLE 57 SMART CAMERA-BASED SYSTEMS: 3D MACHINE VISION MARKET, BY INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 58 SMART CAMERA-BASED SYSTEMS: 3D MACHINE VISION MARKET, BY INDUSTRY, 2026-2032 (USD MILLION)

- TABLE 59 3D MACHINE VISION MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 60 3D MACHINE VISION MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 61 3D MACHINE VISION MARKET, BY INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 62 3D MACHINE VISION MARKET, BY INDUSTRY, 2026-2032 (USD MILLION)

- TABLE 63 AUTOMOTIVE: 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 64 AUTOMOTIVE: 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 65 AUTOMOTIVE: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 66 AUTOMOTIVE: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 67 AUTOMOTIVE: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 68 AUTOMOTIVE: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 69 AUTOMOTIVE: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 70 AUTOMOTIVE: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 71 AUTOMOTIVE: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2022-2025 (USD MILLION)

- TABLE 72 AUTOMOTIVE: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2026-2032 (USD MILLION)

- TABLE 73 ELECTRONICS & SEMICONDUCTORS: 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 74 ELECTRONICS & SEMICONDUCTORS: 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 75 ELECTRONICS & SEMICONDUCTORS: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 76 ELECTRONICS & SEMICONDUCTORS: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 77 ELECTRONICS & SEMICONDUCTORS: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 78 ELECTRONICS & SEMICONDUCTORS: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 79 ELECTRONICS & SEMICONDUCTORS: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 80 ELECTRONICS & SEMICONDUCTORS: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 81 ELECTRONICS & SEMICONDUCTORS: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2022-2025 (USD MILLION)

- TABLE 82 ELECTRONICS & SEMICONDUCTORS: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2026-2032 (USD MILLION)

- TABLE 83 CONSUMER PRODUCTS: 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 84 CONSUMER PRODUCTS: 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 85 CONSUMER PRODUCTS: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 86 CONSUMER PRODUCTS: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 87 CONSUMER PRODUCTS: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 88 CONSUMER PRODUCTS: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 89 CONSUMER PRODUCTS: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 90 CONSUMER PRODUCTS: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 91 CONSUMER PRODUCTS: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2022-2025 (USD MILLION)

- TABLE 92 CONSUMER PRODUCTS: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2026-2032 (USD MILLION)

- TABLE 93 METALS: 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 94 METALS: 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 95 METALS: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 96 METALS: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 97 METALS: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 98 METALS: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 99 METALS: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 100 METALS: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 101 METALS: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2022-2025 (USD MILLION)

- TABLE 102 METALS: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2026-2032 (USD MILLION)

- TABLE 103 MACHINERY: 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 104 MACHINERY: 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 105 MACHINERY: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 106 MACHINERY: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 107 MACHINERY: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 108 MACHINERY: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 109 MACHINERY: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 110 MACHINERY: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 111 MACHINERY: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2022-2025 (USD MILLION)

- TABLE 112 MACHINERY: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2026-2032 (USD MILLION)

- TABLE 113 PHARMACEUTICALS & MEDICAL DEVICES: 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 114 PHARMACEUTICALS & MEDICAL DEVICES: 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 115 PHARMACEUTICALS & MEDICAL DEVICES: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 116 PHARMACEUTICALS & MEDICAL DEVICES: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 117 PHARMACEUTICALS & MEDICAL DEVICES: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 118 PHARMACEUTICALS & MEDICAL DEVICES: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 119 PHARMACEUTICALS & MEDICAL DEVICES: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 120 PHARMACEUTICALS & MEDICAL DEVICES: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 121 PHARMACEUTICALS & MEDICAL DEVICES: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2022-2025 (USD MILLION)

- TABLE 122 PHARMACEUTICALS & MEDICAL DEVICES: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2026-2032 (USD MILLION)

- TABLE 123 FOOD & BEVERAGES: 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 124 FOOD & BEVERAGES: 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 125 FOOD & BEVERAGES: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 126 FOOD & BEVERAGES: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 127 FOOD & BEVERAGES: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 128 FOOD & BEVERAGES: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 129 FOOD & BEVERAGES: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 130 FOOD & BEVERAGES: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 131 FOOD & BEVERAGES: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2022-2025 (USD MILLION)

- TABLE 132 FOOD & BEVERAGES: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2026-2032 (USD MILLION)

- TABLE 133 LOGISTICS/3PL: 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 134 LOGISTICS/3PL: 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 135 LOGISTICS/3PL: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 136 LOGISTICS/3PL: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 137 LOGISTICS/3PL: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 138 LOGISTICS/3PL: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 139 LOGISTICS/3PL: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 140 LOGISTICS/3PL: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 141 LOGISTICS/3PL: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2022-2025 (USD MILLION)

- TABLE 142 LOGISTICS/3PL: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2026-2032 (USD MILLION)

- TABLE 143 RUBBERS & PLASTICS: 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 144 RUBBERS & PLASTICS: 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 145 RUBBERS & PLASTICS: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 146 RUBBERS & PLASTICS: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 147 RUBBERS & PLASTICS: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 148 RUBBERS & PLASTICS: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 149 RUBBERS & PLASTICS: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 150 RUBBERS & PLASTICS: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 151 RUBBERS & PLASTICS: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2022-2025 (USD MILLION)

- TABLE 152 RUBBERS & PLASTICS: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2026-2032 (USD MILLION)

- TABLE 153 PRINTING: 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 154 PRINTING: 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 155 PRINTING: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 156 PRINTING: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 157 PRINTING: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 158 PRINTING: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 159 PRINTING: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 160 PRINTING: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 161 PRINTING: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2022-2025 (USD MILLION)

- TABLE 162 PRINTING: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2026-2032 (USD MILLION)

- TABLE 163 SOLAR PANEL MANUFACTURING: 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 164 SOLAR PANEL MANUFACTURING: 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 165 SOLAR PANEL MANUFACTURING: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 166 SOLAR PANEL MANUFACTURING: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 167 SOLAR PANEL MANUFACTURING: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 168 SOLAR PANEL MANUFACTURING: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 169 SOLAR PANEL MANUFACTURING: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 170 SOLAR PANEL MANUFACTURING: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 171 SOLAR PANEL MANUFACTURING: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2022-2025 (USD MILLION)

- TABLE 172 SOLAR PANEL MANUFACTURING: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2026-2032 (USD MILLION)

- TABLE 173 OTHER INDUSTRIES: 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 174 OTHER INDUSTRIES: 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 175 OTHER INDUSTRIES: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 176 OTHER INDUSTRIES: 3D MACHINE VISION MARKET IN NORTH AMERICA, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 177 OTHER INDUSTRIES: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 178 OTHER INDUSTRIES: 3D MACHINE VISION MARKET IN EUROPE, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 179 OTHER INDUSTRIES: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 180 OTHER INDUSTRIES: 3D MACHINE VISION MARKET IN ASIA PACIFIC, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 181 OTHER INDUSTRIES: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2022-2025 (USD MILLION)

- TABLE 182 OTHER INDUSTRIES: 3D MACHINE VISION MARKET IN REST OF THE WORLD, BY REGION, 2026-2032 (USD MILLION)

- TABLE 183 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 184 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 185 NORTH AMERICA: 3D MACHINE VISION MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 186 NORTH AMERICA: 3D MACHINE VISION MARKET, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 187 NORTH AMERICA:3D MACHINE VISION MARKET, BY COMPONENT, 2022-2025 (USD MILLION)

- TABLE 188 NORTH AMERICA: 3D MACHINE VISION MARKET, BY COMPONENT, 2026-2032 (USD MILLION)

- TABLE 189 NORTH AMERICA: 3D MACHINE VISION MARKET, BY INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 190 NORTH AMERICA: 3D MACHINE VISION MARKET, BY INDUSTRY 2026-2032 (USD MILLION)

- TABLE 191 EUROPE: 3D MACHINE VISION MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 192 EUROPE: 3D MACHINE VISION MARKET, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 193 EUROPE:3D MACHINE VISION MARKET, BY COMPONENT, 2022-2025 (USD MILLION)

- TABLE 194 EUROPE: 3D MACHINE VISION MARKET, BY COMPONENT, 2026-2032 (USD MILLION)

- TABLE 195 EUROPE: 3D MACHINE VISION MARKET, BY INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 196 EUROPE: 3D MACHINE VISION MARKET, BY INDUSTRY, 2026-2032 (USD MILLION)

- TABLE 197 ASIA PACIFIC: 3D MACHINE VISION MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 198 ASIA PACIFIC: 3D MACHINE VISION MARKET, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 199 ASIA PACIFIC: 3D MACHINE VISION MARKET, BY COMPONENT, 2022-2025 (USD MILLION)

- TABLE 200 ASIA PACIFIC: 3D MACHINE VISION MARKET, BY COMPONENT, 2026-2032 (USD MILLION)

- TABLE 201 ASIA PACIFIC: 3D MACHINE VISION MARKET, BY INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 202 ASIA PACIFIC: 3D MACHINE VISION MARKET, BY INDUSTRY, 2026-2032 (USD MILLION)

- TABLE 203 REST OF THE WORLD: 3D MACHINE VISION MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 204 REST OF THE WORLD: 3D MACHINE VISION MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 205 REST OF THE WORLD: 3D MACHINE VISION MARKET, BY COMPONENT, 2022-2025 (USD MILLION)

- TABLE 206 REST OF THE WORLD: 3D MACHINE VISION MARKET, BY COMPONENT, 2026-2032 (USD MILLION)

- TABLE 207 REST OF THE WORLD: 3D MACHINE VISION MARKET, BY INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 208 REST OF THE WORLD: 3D MACHINE VISION MARKET, BY INDUSTRY, 2026-2032 (USD MILLION)

- TABLE 209 MIDDLE EAST: 3D MACHINE VISION MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 210 MIDDLE EAST: 3D MACHINE VISION MARKET, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 211 3D MACHINE VISION MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, JANUARY 2022-DECEMBER 2025

- TABLE 212 3D MACHINE VISION MARKET: DEGREE OF COMPETITION

- TABLE 213 3D MACHINE VISION MARKET: REGION FOOTPRINT

- TABLE 214 3D MACHINE VISION MARKET: COMPONENT FOOTPRINT

- TABLE 215 3D MACHINE VISION MARKET: TECHNOLOGY TYPE FOOTPRINT

- TABLE 216 3D MACHINE VISION MARKET: INDUSTRY FOOTPRINT

- TABLE 217 3D MACHINE VISION MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 218 3D MACHINE VISION MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 219 3D MACHINE VISION MARKET: PRODUCT LAUNCHES, JANUARY 2022-DECEMBER 2025

- TABLE 220 3D MACHINE VISION MARKET: DEALS, JANUARY 2022-DECEMBER 2025

- TABLE 221 KEYENCE CORPORATION: COMPANY OVERVIEW

- TABLE 222 KEYENCE CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 223 KEYENCE CORPORATION: PRODUCT LAUNCHES

- TABLE 224 COGNEX CORPORATION: COMPANY OVERVIEW

- TABLE 225 COGNEX CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 226 COGNEX CORPORATION: PRODUCT LAUNCHES

- TABLE 227 TELEDYNE TECHNOLOGIES INC.: COMPANY OVERVIEW

- TABLE 228 TELEDYNE TECHNOLOGIES INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 229 TELEDYNE TECHNOLOGIES INC.: PRODUCT LAUNCHES

- TABLE 230 TELEDYNE TECHNOLOGIES INC.: DEALS

- TABLE 231 TKH: COMPANY OVERVIEW

- TABLE 232 TKH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 233 TKH: DEALS

- TABLE 234 ATLAS COPCO AB: COMPANY OVERVIEW

- TABLE 235 ATLAS COPCO AB: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 236 ATLAS COPCO AB: DEALS

- TABLE 237 BASLER AG: COMPANY OVERVIEW

- TABLE 238 BASLER AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 239 BASLER AG: PRODUCT LAUNCHES

- TABLE 240 BASLER AG: DEALS

- TABLE 241 OMRON CORPORATION: COMPANY OVERVIEW

- TABLE 242 OMRON CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 243 OMRON CORPORATION: PRODUCT LAUNCHES

- TABLE 244 SICK AG: COMPANY OVERVIEW

- TABLE 245 SICK AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 246 SICK AG: PRODUCT LAUNCHES

- TABLE 247 SICK AG: DEALS

- TABLE 248 TEXAS INSTRUMENTS INCORPORATED: COMPANY OVERVIEW

- TABLE 249 TEXAS INSTRUMENTS INCORPORATED: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 250 TEXAS INSTRUMENTS INCORPORATED: PRODUCT LAUNCHES

- TABLE 251 AMETEK, INC.: COMPANY OVERVIEW

- TABLE 252 AMETEK, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 253 AMETEK, INC.: DEALS

- TABLE 254 CANON INC.: COMPANY OVERVIEW

- TABLE 255 CANON INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 256 ZEBRA TECHNOLOGIES CORP.: COMPANY OVERVIEW

- TABLE 257 ZEBRA TECHNOLOGIES CORP.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 258 ZEBRA TECHNOLOGIES CORP.: PRODUCT LAUNCHES

- TABLE 259 ZEBRA TECHNOLOGIES CORP.: DEALS

- TABLE 260 3D MACHINE VISION MARKET: RISK ASSESSMENT

List of Figures

- FIGURE 1 3D MACHINE VISION MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 MARKET SCENARIO

- FIGURE 3 GLOBAL 3D MACHINE VISION MARKET, 2022-2032

- FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN 3D MACHINE VISION MARKET, 2022-2025

- FIGURE 5 DISRUPTIONS INFLUENCING GROWTH OF 3D MACHINE VISION MARKET

- FIGURE 6 HIGH-GROWTH SEGMENTS IN 3D MACHINE VISION MARKET, 2025-2032

- FIGURE 7 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN 3D MACHINE VISION MARKET, IN TERMS OF VALUE, DURING FORECAST PERIOD

- FIGURE 8 GROWING DEMAND FOR AUTOMATION AND TECHNOLOGICAL ADVANCEMENTS TO DRIVE MARKET

- FIGURE 9 HARDWARE SEGMENT TO ACCOUNT FOR LARGER MARKET SHARE IN 2032

- FIGURE 10 PC-BASED SYSTEMS SEGMENT TO ACCOUNT FOR LARGER MARKET SHARE IN 2032

- FIGURE 11 STRUCTURED LIGHTING SYSTEMS SEGMENT TO SECURE LARGEST MARKET SHARE IN 2032

- FIGURE 12 QUALITY INSPECTION AND DEFECT DETECTION SEGMENT TO HOLD LARGEST SHARE OF 3D MACHINE VISION MARKET IN 2032

- FIGURE 13 AUTOMOTIVE SEGMENT TO HOLD LARGEST SHARE OF 3D MACHINE VISION MARKET IN 2032

- FIGURE 14 AUTOMOTIVE SEGMENT AND CHINA TO HOLD LARGEST SHARE OF ASIA PACIFIC MARKET IN 2032

- FIGURE 15 CHINA TO EXHIBIT HIGHEST CAGR IN GLOBAL 3D MACHINE VISION MARKET DURING FORECAST PERIOD

- FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 17 IMPACT ANALYSIS: DRIVERS

- FIGURE 18 IMPACT ANALYSIS: RESTRAINTS

- FIGURE 19 IMPACT ANALYSIS: OPPORTUNITIES

- FIGURE 20 IMPACT ANALYSIS: CHALLENGES

- FIGURE 21 3D MACHINE VISION MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 22 3D MACHINE VISION MARKET: VALUE CHAIN ANALYSIS

- FIGURE 23 3D MACHINE VISION ECOSYSTEM ANALYSIS

- FIGURE 24 AVERAGE SELLING PRICE TREND OF 3D MACHINE VISION HARDWARE, BY COMPONENT, 2022-2025

- FIGURE 25 AVERAGE SELLING PRICE TREND OF LINE-SCAN CAMERAS, BY REGION, 2022-2025

- FIGURE 26 IMPORT DATA FOR HS CODE 852580-COMPLIANT PRODUCTS FOR TOP FIVE COUNTRIES, 2021-2024

- FIGURE 27 EXPORT DATA FOR HS CODE 852580-COMPLIANT PRODUCTS FOR THE TOP FIVE COUNTRIES, 2021-2024

- FIGURE 28 TRENDS/DISRUPTIONS INFLUENCING CUSTOMERS' BUSINESSES

- FIGURE 29 INVESTMENT AND FUNDING SCENARIO, 2022-2025

- FIGURE 30 3D MACHINE VISION MARKET: PATENT ANALYSIS, 2015-2025

- FIGURE 31 3D MACHINE VISION DECISION-MAKING FACTORS

- FIGURE 32 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 INDUSTRIES

- FIGURE 33 KEY BUYING CRITERIA FOR TOP 3 INDUSTRIES

- FIGURE 34 3D MACHINE VISION: ADOPTION BARRIERS & INTERNAL CHALLENGES

- FIGURE 35 3D MACHINE VISION MARKET, BY COMPONENT

- FIGURE 36 SOFTWARE SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 37 3D MACHINE VISION MARKET, BY TECHNOLOGY TYPE

- FIGURE 38 TIME-OF-FLIGHT (TOF) SYSTEMS SEGMENT TO REGISTER HIGHER CAGR FROM 2026 TO 2032

- FIGURE 39 3D MACHINE VISION MARKET, BY DEPLOYMENT TYPE

- FIGURE 40 SMART CAMERA-BASED SYSTEMS SEGMENT TO REGISTER HIGHER CAGR FROM 2026 TO 2032

- FIGURE 41 3D MACHINE VISION MARKET, BY APPLICATION

- FIGURE 42 GUIDANCE & POSITIONING SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 43 3D MACHINE VISION MARKET, BY INDUSTRY

- FIGURE 44 AUTOMOTIVE SEGMENT TO ACCOUNT FOR LARGEST SHARE OF 3D MACHINE VISION MARKET

- FIGURE 45 3D MACHINE VISION MARKET, BY REGION

- FIGURE 46 CHINA TO EXHIBIT THE HIGHEST CAGR IN GLOBAL 3D MACHINE VISION MARKET DURING FORECAST PERIOD

- FIGURE 47 ASIA PACIFIC TO BE FASTEST-GROWING MARKET DURING FORECAST PERIOD

- FIGURE 48 NORTH AMERICA: 3D MACHINE VISION MARKET SNAPSHOT

- FIGURE 49 EUROPE: 3D MACHINE VISION MARKET SNAPSHOT

- FIGURE 50 ASIA PACIFIC: 3D MACHINE VISION MARKET SNAPSHOT

- FIGURE 51 REST OF THE WORLD: 3D MACHINE VISION MARKET SNAPSHOT

- FIGURE 52 MACHINE VISION MARKET: REVENUE ANALYSIS OF FIVE KEY PLAYERS, 2021-2025

- FIGURE 53 3D MACHINE VISION MARKET SHARE ANALYSIS, 2025

- FIGURE 54 PRODUCT COMPARISON

- FIGURE 55 COMPANY VALUATION, 2025

- FIGURE 56 FINANCIAL METRICS (EV/EBITDA), 2025

- FIGURE 57 3D MACHINE VISION MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 58 3D MACHINE VISION MARKET: COMPANY FOOTPRINT

- FIGURE 59 3D MACHINE VISION MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 60 KEYENCE CORPORATION: COMPANY SNAPSHOT

- FIGURE 61 COGNEX CORPORATION: COMPANY SNAPSHOT

- FIGURE 62 TELEDYNE TECHNOLOGIES INC.: COMPANY SNAPSHOT

- FIGURE 63 TKH: COMPANY SNAPSHOT

- FIGURE 64 ATLAS COPCO AB: COMPANY SNAPSHOT

- FIGURE 65 BASLER AG: COMPANY SNAPSHOT

- FIGURE 66 OMRON CORPORATION: COMPANY SNAPSHOT

- FIGURE 67 SICK AG: COMPANY SNAPSHOT

- FIGURE 68 TEXAS INSTRUMENTS INCORPORATED: COMPANY SNAPSHOT

- FIGURE 69 AMETEK, INC.: COMPANY SNAPSHOT

- FIGURE 70 CANON INC.: COMPANY SNAPSHOT

- FIGURE 71 ZEBRA TECHNOLOGIES CORP.: COMPANY SNAPSHOT

- FIGURE 72 3D MACHINE VISION MARKET: BOTTOM-UP APPROACH

- FIGURE 73 3D MACHINE VISION MARKET: TOP-DOWN APPROACH

- FIGURE 74 MARKET SIZE ESTIMATION METHODOLOGY (SUPPLY SIDE): REVENUE GENERATED BY COMPANIES FROM SALES OF 3D MACHINE VISION PRODUCTS

- FIGURE 75 3D MACHINE VISION MARKET: DATA TRIANGULATION

- FIGURE 76 3D MACHINE VISION MARKET: RESEARCH ASSUMPTIONS

3D機器視覺市場:按組件、產品類型、技術、應用和最終用戶產業分類-2026-2032年全球市場預測

3D機器視覺市場:按組件、產品類型、技術、應用和最終用戶產業分類-2026-2032年全球市場預測 機器視覺自動化市場預測至2034年—按組件、系統類型、產業、應用、最終用戶和地區分類的全球分析

機器視覺自動化市場預測至2034年—按組件、系統類型、產業、應用、最終用戶和地區分類的全球分析 3D機器視覺市場規模、佔有率和成長分析:按產品、應用、產業和地區分類-2026年至2033年產業預測

3D機器視覺市場規模、佔有率和成長分析:按產品、應用、產業和地區分類-2026年至2033年產業預測 3D機器視覺市場規模、佔有率和趨勢分析報告:按交付方式、應用、產品、最終用途、地區和細分市場預測(2026-2033年)

3D機器視覺市場規模、佔有率和趨勢分析報告:按交付方式、應用、產品、最終用途、地區和細分市場預測(2026-2033年) 3D機器視覺市場規模、佔有率、成長及全球產業分析:按類型、應用和地區分類的洞察,2026-2034年預測全球3D機器視覺市場規模、佔有率、趨勢和成長分析報告(2026-2034年)工業3D機器視覺市場:依產品類型、組件、部署模式、應用、最終用戶產業分類,全球預測(2026-2032年)CNC石材成型機市場按機器類型、銷售管道、應用和最終用戶分類,全球預測(2026-2032年)

3D機器視覺市場規模、佔有率、成長及全球產業分析:按類型、應用和地區分類的洞察,2026-2034年預測全球3D機器視覺市場規模、佔有率、趨勢和成長分析報告(2026-2034年)工業3D機器視覺市場:依產品類型、組件、部署模式、應用、最終用戶產業分類,全球預測(2026-2032年)CNC石材成型機市場按機器類型、銷售管道、應用和最終用戶分類,全球預測(2026-2032年) 2035年3D機器視覺市場分析與預測:按類型、產品類型、服務、技術、組件、應用、最終用戶、部署類型、功能和解決方案分類

2035年3D機器視覺市場分析與預測:按類型、產品類型、服務、技術、組件、應用、最終用戶、部署類型、功能和解決方案分類 2026年全球3D機器視覺市場報告

2026年全球3D機器視覺市場報告