|

市場調查報告書

商品編碼

1993560

全球水溶性肥料市場:按類型、應用方法、形態、作物類型和地區分類-預測(至2031年)Water-soluble Fertilizers Market by Type, Mode of Application, Form, Crop Type, and Region - Global Forecast to 2031 |

||||||

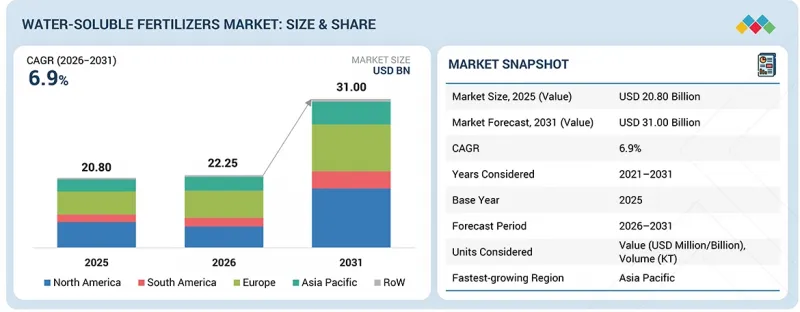

2026 年全球水溶性肥料市場規模估計為 222.5 億美元,預計到 2031 年將達到 310 億美元,複合年成長率為 6.9%。

數位農業工具、精準施肥系統和資料驅動營養管理平台的整合正在變革水肥作物產業的研發和田間作業表現。雅苒國際等主要企業正在利用數位農業解決方案最佳化施肥建議、提高養分利用效率(NUE)並增加作物產量。

| 調查範圍 | |

|---|---|

| 調查期 | 2026-2031 |

| 基準年 | 2025 |

| 預測期 | 2026-2031 |

| 單元 | 美元,噸 |

| 部分 | 類型、作物類型、施用方法、形式、區域 |

| 目標區域 | 北美、歐洲、亞太地區、南美及其他地區 |

2023年3月,海法集團推出了海法Bonus系列高效水溶性肥料,適用於施肥、灌溉和葉面噴布。這些產品具有更高的溶解度和針對特定作物的營養平衡。此類產品創新,加上精密農業和可控營養輸送系統的進步,正在推動全球水溶性肥料(WSF)市場的永續成長、永續性提升以及高價值作物產量的提高。

水溶性肥料市場的機會與變革與精密農業和高效養分管理的加速發展密切相關。在對提高作物產量、提升作物品質和最佳化投入需求的推動下,水溶性肥料對農民和生產者而言都蘊藏著巨大的商業性潛力。對於農民而言,透過灌溉和葉面噴布使用水溶性肥料,尤其是在園藝作物和高價值作物中,可以提高養分利用率,減少因淋溶和揮發造成的損失,從而提高單位面積利潤。對於生產商而言,對特種肥料日益成長的需求為其提供了產品系列多元化、開發針對特定作物的微量元素強化配方、投資先進溶解技術以及建立戰略經銷夥伴關係的機會。同時,受數位農業平台、自動化灌溉系統、更嚴格的養分徑流環境法規以及對永續、低殘留農業實踐日益成長的偏好等因素驅動,市場正經歷著一場變革,所有這些都在重塑競爭動態和長期成長軌跡。

人工智慧驅動的養分最佳化:在水溶性肥料(WSF)市場,人工智慧和機器學習正被擴大應用於開發針對特定作物的養分配方、最佳化氮磷鉀比例以及基於土壤和氣候數據預測養分缺乏模式。這些技術透過數據驅動的建議,加快了產品開發週期並提高了養分利用效率(NUE)。

先進的配方技術:全螯合微量元素、超高溶解度等級、低鈉配方和控制釋放營養混合物等創新技術,提高了水溶性肥料產品在施肥、灌溉和水耕系統中的性能和適用性。這些進步增強了養分穩定性、吸收效率和作物反應的一致性。

精準施肥系統:透過整合式自動灌溉控制器、土壤濕度感測器、物聯網施肥單元和基於GPS的農場管理平台,可實現精準均勻的養分輸送。這有助於減少養分流失,最大限度地降低環境影響,並透過精準施肥策略最大限度地提高作物產量。

“在水溶性肥料市場中,乾燥是形態特徵方面的主要細分領域。”

在水溶性肥料(WSF)市場中,乾粉製劑佔據了最大的市場佔有率,該市場涵蓋了各種類型的肥料產品。乾粉產品之所以佔據市場主導地位,是因為它們能夠長期保持品質,易於儲存和運輸,並且比液體產品含有更高的養分。結晶或粉末狀的乾粉水溶性肥料具有高溶解度,並且與灌溉施肥和葉面噴布系統相容,因此適用於多種作物。該系統使生產商能夠靈活調整養分含量,從而根據作物需求和生長階段客製化精準的營養方案。乾粉製劑的成本效益、輕巧的包裝和防溢漏特性,使其在已開發農業市場和新興農業市場的應用日益廣泛,使其在整個水溶性肥料(WSF)市場中保持著重要的地位。

本報告對全球水溶性肥料市場進行了深入分析,深入探討了關鍵促進因素和限制因素、產品開發和創新以及競爭格局。

目錄

第1章:引言

第2章執行摘要

第3章 主要發現

- 水溶性肥料市場對企業而言極具吸引力的機會

- 水溶性肥料市場:依作物類型分類

- 水溶性肥料市場:依施用方法分類

- 水溶性肥料市場:依形態分類

- 水溶性肥料市場:依產品類型和區域分類

- 水溶性肥料市場:依國家分類

第4章 市場概覽

- 市場動態

- 促進因素

- 抑制因子

- 機會

- 任務

- 未滿足的需求和閒置頻段

- 水溶性肥料市場未滿足的需求

- 閒置頻段的機遇

- 相互關聯的市場與跨產業機遇

- 互聯市場

- 跨部門機會

- 新的經營模式和生態系統的變化

- 新經營模式

- 生態系變化

- 一級/二級/三級公司的策略性舉措

第5章 產業趨勢

- 波特五力分析

- 總體經濟指標

- 營養價值的提升反映了WSF市場的結構性成長動力。

- 化肥市場需求旺盛,顯示對水溶性肥料(WSF)的應用有強勁的結構性需求。

- 價值鏈分析

- 原物料供應商

- 化肥生產商和配製商

- 專業化和系統化解決方案供應商

- 服務供應商

- 最終用戶

- 售後服務

- 生態系分析

- 需求端

- 供應端

- 定價分析

- 平均售價:以主要企業分類

- 平均售價趨勢:按地區分類

- 平均售價:依類型

- 貿易分析

- HS編碼3105的出口場景

- HS編碼3105的進口場景

- 2026年將舉辦的主要會議和活動

- 影響客戶業務的趨勢/干擾因素

- 投資和資金籌措場景

- 案例研究分析

- 2025年美國關稅的影響-水溶性肥料市場

- 主要關稅稅率

- 價格影響分析

- 國家/地區

- 對終端用戶產業的影響

第6章:技術進步、人工智慧的影響、專利、創新與未來應用

- 主要新技術

- 人工智慧驅動的精準施肥和營養處方系統

- 利用奈米技術控制釋放水溶性肥料

- 數位雙胞胎和作物預測建模平台

- 互補技術

- 智慧灌溉和物聯網滴灌系統

- 土壤和植物診斷技術(感測器和頻譜成像)

- 保護性栽培及水耕栽培系統

- 技術/產品藍圖

- 短期 | 基礎建設與初步商業化(2025-2027 年)

- 中期計劃 | 擴張與標準化(2028-2031)

- 長期 |大規模商業化與顛覆性變革(2032-2035 年及以後)

- 專利分析

- 未來用途

- 利用奈米技術和螯合技術的高效WSF配方

- 人工智慧整合精準施肥和智慧營養輸送

- 針對特定作物所發展的抗氣候變遷特製WSF混合物。

- 生物增強型混合營養補充劑

- 緩釋型、穩定型可溶性營養系統

- 生成式人工智慧對水溶性肥料市場的影響

- 人工智慧在水溶性肥料市場的應用

- 主要應用案例和市場展望

- 水溶性肥料產業的最佳實踐

- 水溶性肥料市場人工智慧應用案例研究研究

- 相互關聯的鄰近生態系及其對市場參與企業的影響

- 水溶性肥料市場中客戶對採用人工智慧生成肥料的準備情況

- 成功案例和實際應用

第7章 監理情勢

- 當地法規和合規性

- 業界標準

- 對永續性的承諾

- 對永續性和監管政策措施的影響

- 認證、標籤檢視、環境標準

- 顯示條件:按地區

第8章:顧客趨勢與購買行為

- 決策流程

- 參與採購過程的買方相關利益者及其評估標準

- 採購過程中的關鍵相關利益者

- 購買標準

- 招募障礙和內部挑戰

- 各終端使用者/終端用途產業中未被滿足的需求

- 市場盈利

第9章:水溶性肥料市場:按類型分類

- 氮

- 磷酸

- 鉀

- 微量營養素

第10章:水溶性肥料市場:依作物類型分類

- 田間作物

- 園藝作物

- 草坪和裝飾品

- 其他作物

第11章 水溶性肥料市場:依施用方法分類

- 葉片表面

- 掉落

第12章 水溶性肥料市場:依形態分類

- 乾燥

- 液體

第13章 水溶性肥料市場:依地區分類

- 北美洲

- 美國

- 加拿大

- 墨西哥

- 歐洲

- 德國

- 英國

- 法國

- 義大利

- 西班牙

- 其他歐洲國家

- 亞太地區

- 中國

- 印度

- 日本

- 澳洲和紐西蘭

- 亞太其他地區

- 南美洲

- 巴西

- 阿根廷

- 南美洲其他地區

- 其他地區

- 中東

- 非洲

第14章 競爭格局

- 概述

- 主要企業的競爭策略/優勢(2020-2025)

- 收入分析(2020-2025)

- 市佔率分析(2025 年)

- YARA INTERNATIONAL

- COROMANDEL INTERNATIONAL LIMITED

- NUTRIEN LTD.

- GUJARAT STATE FERTILIZERS & CHEMICALS LIMITED

- K+S AKTIENGESELLSCHAFT

- 產品對比

- 企業評估矩陣:主要企業(2025 年)

- 公司評估矩陣:Start-Ups/中小企業(2025 年)

- 競爭格局

第15章:公司簡介

- 主要企業

- NUTRIEN

- YARA INTERNATIONAL

- THE MOSAIC COMPANY

- ICL

- PHOSAGRO

- INCITEC PIVOT LTD.

- SOCIEDAD QUIMICA Y MINERA DE CHILE(SQM)

- K+S AKTIENGESELLSCHAFT

- GRUPA AZOTY

- COROMANDEL INTERNATIONAL LIMITED

- 其他公司

- GUJARAT STATE FERTILIZERS & CHEMICALS(GSFC)

- DFPCL

- KATYAYANI ORGANICS

- ZUARI FARMHUB

- ARIES AGRO LIMITED

- HEBEI MONBAND WATER SOLUBLE FERTILIZER CO., LTD.

- HAIFA GROUP

- PRAYON

- SPIC

- EUROCHEM GROUP

- VAKI-CHIM

- KING QUENSON

- AGAFERT SRL

- SHANDONG HUAYI HANZHONG BIOTECHNOLOGY CO., LTD.

- GREEN VISION TECHNICAL SERVICES

第16章調查方法

第17章 鄰近市場與相關市場

- 限制

- 化肥市場

- 市場定義

- 市場概覽

- 特種肥料市場

- 市場定義

- 市場概覽

第18章附錄

The market is estimated at USD 22.25 billion in 2026 and is projected to reach USD 31.00 billion by 2031, at a CAGR of 6.9%. The integration of digital agronomy tools, precision fertigation systems, and data-driven nutrient management platforms is transforming product development and on-field performance in the WSF industry. Leading companies such as Yara International are leveraging digital farming solutions to optimize nutrient recommendations, enhance nutrient use efficiency (NUE), and improve crop yield outcomes.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2026-2031 |

| Base Year | 2025 |

| Forecast Period | 2026-2031 |

| Units Considered | Value (USD) and Volume (Tons) |

| Segments | By Type, Crop Type, Mode of Application, Form, and Region |

| Regions covered | North America, Europe, Asia Pacific, South America, RoW |

In March 2023, Haifa Group launched Haifa Bonus, a high-efficiency water-soluble fertilizer range designed for fertigation and foliar application, offering enhanced solubility and crop-specific nutrient balance. Such product innovations, combined with advancements in precision agriculture and controlled nutrient delivery systems, are positioning the WSF market for sustained growth, improved sustainability, and higher-value crop productivity worldwide.

Opportunities and disruption in the water-soluble fertilizer market are closely linked to the accelerating transition toward precision agriculture and high-efficiency nutrient management. WSF presents substantial commercial potential for both growers and manufacturers, supported by the rising demand for improved crop productivity, superior produce quality, and optimized input utilization. For farmers, the adoption of WSF through fertigation and foliar application enhances nutrient use efficiency, reduces losses from leaching and volatilization, and supports higher returns per hectare, particularly in horticulture and high-value crops. For manufacturers, expanding demand for specialty fertilizers creates opportunities to diversify product portfolios, develop crop-specific and micronutrient-enriched formulations, invest in advanced solubility technologies, and establish strategic distribution partnerships. At the same time, the market is undergoing disruption driven by digital agronomy platforms, automation in irrigation systems, tightening environmental regulations on nutrient runoff, and increasing preference for sustainable and residue-minimizing farming practices, collectively reshaping competitive dynamics and long-term growth trajectories:

AI-driven nutrient optimization: Artificial intelligence (AI) and machine learning are increasingly being utilized in the water-soluble fertilizer (WSF) market to develop crop-specific nutrient formulations, optimize NPK ratios, and predict deficiency patterns based on soil and climatic data. These technologies accelerate product development cycles and enhance nutrient use efficiency (NUE) through data-driven recommendations.

Advanced formulation technologies: Innovations such as fully chelated micronutrients, ultra-high solubility grades, low-sodium formulations, and controlled nutrient-release blends improve the performance and compatibility of WSF products in fertigation and hydroponic systems. These advancements enhance nutrient stability, absorption efficiency, and crop response consistency.

Precision fertigation systems: Integration of automated irrigation controllers, soil moisture sensors, IoT-enabled fertigation units, and GPS-based farm management platforms enables accurate and uniform nutrient delivery. This reduces nutrient losses, minimizes environmental impact, and maximizes yield potential through targeted application strategies.

"Dry stood as the major segment within the form segment of the water-soluble fertilizer market."

The water-soluble fertilizer (WSF) market shows that dry formulations take up the largest part of its form segment, which includes various types of fertilizer products. The market dominance of dry products occurs because these products maintain their quality for extended periods, while they remain easier to store and transport, and their nutrient content exceeds that of liquid products. The dry water-soluble fertilizers, which come in crystalline or powder form, provide better solubility and compatibility with fertigation and foliar systems, which make them suitable for various crop types. The system enables growers to create precise nutrient solutions that match crop requirements and growth stages because it provides them with flexible options to customize nutrients. The cost-effective nature of dry formulations, together with their lightweight packaging and their ability to prevent spills, has led to their increased use in both developed and emerging agricultural markets, which results in dry formulations maintaining their status as the top segment in the complete WSF market.

"Within the mode of application segment, fertigation is estimated to account for the largest share."

The water-soluble fertilizer (WSF) market shows its highest application mode share through fertigation. The method exists as the dominant choice because it enables irrigation systems to deliver nutrients directly to crops while achieving equal nutrient distribution and exact delivery of required nutrients. The method enhances nutrient usage efficiency through its practice of applying nutrients according to the specific growth periods of crops, which helps prevent nutrient loss through leaching or volatilization. The method finds common use in horticulture and greenhouse farming and high-value field crop production in areas that possess developed drip and sprinkler irrigation systems. The method of fertigation helps farmers by decreasing their labor expenses while allowing them to save water and establish environmentally friendly farming systems. The worldwide adoption of micro-irrigation systems establishes fertigation as the primary application method for WSF products in the market.

In-depth interviews were conducted with chief executive officers (CEOs), directors, and other executives from various key organizations operating in the water-soluble fertilizer market:

- By Company Type: Tier 1 - 25%, Tier 2 - 45%, and Tier 3 - 30%

- By Designation: Directors - 20%, Managers - 50%, Executives - 30%

- By Region: North America - 25%, Europe - 30%, Asia Pacific - 20%, South America - 15%, and Rest of the World (Middle East and Africa) - 10%

Prominent companies in the market include Nutrien (Canada), Yara International (Norway), The Mosaic Company (US), ICL Group (Israel), PhosAgro (Russia), Incitec Pivot Limited (Australia), SQM (Chile), K+S Aktiengesellschaft (Germany), Grupa Azoty (Poland), Coromandel International Limited (India), Gujarat State Fertilizers & Chemicals Limited (India), Deepak Fertilisers and Petrochemicals Corporation Limited (India), Katyayani Organics (India), Zuari FarmHub Limited (India), and Aeries Agro Limited (India).

Research Coverage:

This research report categorizes the water-soluble fertilizers market by type (nitrogenous, phosphatic, potassic, and micronutrients), mode of application (foliar and fertigation), form, by crop type (field crop, horticulture crop, turf & ornaments, others), and region. The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the global water-soluble fertilizer market. A detailed analysis of the key industry players has been done to provide insights into their business overview, solutions and services, key strategies, contracts, partnerships, and agreements. New product & service launches, mergers and acquisitions, and recent developments associated with the global water-soluble fertilizer market. Competitive analysis of upcoming startups in the global water-soluble fertilizer market ecosystem is covered in this report.

Reasons to buy this report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall water-soluble fertilizer market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

1. In-depth Segmentation across Type, Source, Formulation, Mode of Application, and Crop Type: Comprehensive analysis across nitrogenous, phosphatic, potassic, and micronutrient-based water-soluble fertilizers; evaluation by synthetic/mineral sources and specialty chelated nutrients; and assessment across dry and liquid formulations, fertigation and foliar modes, and major crop categories. The study examines key drivers (expansion of horticulture and protected cultivation, rising micro-irrigation adoption, and increasing focus on nutrient use efficiency), restraints (price volatility of raw materials and infrastructure dependency on irrigation systems), opportunities (advancements in specialty chelation technologies, customized crop-specific blends, and precision fertigation integration), and challenges (intense price competition and limited technical awareness among smallholder farmers).

2. Region-specific Insights with Focus on Emerging Markets: The report provides detailed country- and region-level analysis, highlighting growth opportunities across Asia Pacific, North America, Europe, Latin America, and the Middle East & Africa. It evaluates regional demand patterns, irrigation penetration, regulatory policies related to nutrient management, and investment trends in precision agriculture, offering strategic guidance for expansion and localization initiatives.

3. Competitive Intelligence and Innovation Landscape: Leading market participants, including Yara International (Norway), Nutrien (Canada), ICL Group (Israel), Haifa Group (Israel), and Coromandel International Limited (India), are profiled in detail. The report covers recent product launches, capacity expansions, strategic partnerships, and investments in specialty nutrient technologies shaping the competitive dynamics of the global WSF market.

4. Demand Forecasts Backed by Data-driven Methodologies: Market sizing and growth projections through 2031 are developed using a combination of top-down and bottom-up approaches, validated by industry experts, trade associations, and official government data. These insights provide reliable guidance for investment planning and market opportunity assessment in the global water-soluble fertilizer sector.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 INCLUSIONS AND EXCLUSIONS

- 1.4 YEARS CONSIDERED

- 1.5 UNITS CONSIDERED

- 1.5.1 CURRENCY UNIT

- 1.5.2 VOLUME UNIT

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN WATER-SOLUBLE FERTILIZERS MARKET

- 2.4 HIGH-GROWTH SEGMENTS AND EMERGING FRONTIERS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN WATER-SOLUBLE FERTILIZERS MARKET

- 3.2 WATER-SOLUBLE FERTILIZERS MARKET, BY CROP TYPE

- 3.3 WATER-SOLUBLE FERTILIZERS MARKET, BY MODE OF APPLICATION

- 3.4 WATER-SOLUBLE FERTILIZERS MARKET, BY FORM

- 3.5 WATER-SOLUBLE FERTILIZERS MARKET, BY OFFERING AND REGION

- 3.6 WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY/REGION

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Growing popularity of precision nutrient management and fertigation

- 4.2.1.2 Rising nutrient output and moderate utilization

- 4.2.1.3 Focus on higher nutrient efficiency and fertilizer price volatility

- 4.2.1.4 Shift toward specialty and value-added fertilizer products

- 4.2.1.5 Strong demand from high-value crops requiring rapid nutrient uptake

- 4.2.2 RESTRAINTS

- 4.2.2.1 Growth in organic fertilizers industry

- 4.2.2.2 Limited pricing flexibility due to concentrated potash and phosphate supply

- 4.2.2.3 Limited contribution toward GHG emission reduction targets

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Government initiatives to increase awareness of agricultural technologies in emerging markets

- 4.2.3.2 Rising adoption of customized fertigation and digital agronomy solutions

- 4.2.3.3 Growth in demand for water-soluble nutrients

- 4.2.4 CHALLENGES

- 4.2.4.1 Margin pressure from higher energy, logistics, and regulatory costs

- 4.2.4.2 Intensifying competition in standard water-soluble NPK products

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN WATER-SOLUBLE FERTILIZERS MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 EMERGING BUSINESS MODELS AND ECOSYSTEM SHIFTS

- 4.5.1 EMERGING BUSINESS MODELS

- 4.5.2 ECOSYSTEM SHIFTS

- 4.6 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

- 4.6.1 KEY MOVES AND STRATEGIC FOCUS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 THREAT OF NEW ENTRANTS

- 5.1.2 THREAT OF SUBSTITUTES

- 5.1.3 BARGAINING POWER OF SUPPLIERS

- 5.1.4 BARGAINING POWER OF BUYERS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 RISING NUTRIENT INTENSITY REFLECTS STRUCTURAL GROWTH DRIVERS FOR WSF MARKET

- 5.2.2 HIGH FERTILIZER INTENSITY MARKETS SIGNAL STRONG STRUCTURAL DEMAND FOR WSF ADOPTION

- 5.3 VALUE CHAIN ANALYSIS

- 5.3.1 RAW MATERIAL SUPPLIERS

- 5.3.2 FERTILIZER MANUFACTURERS & FORMULATORS

- 5.3.3 SPECIALTY & SYSTEM-ORIENTED SOLUTION PROVIDERS

- 5.3.4 SERVICE PROVIDERS

- 5.3.5 END USERS

- 5.3.6 POST-SALES SERVICES

- 5.4 ECOSYSTEM ANALYSIS

- 5.4.1 DEMAND SIDE

- 5.4.2 SUPPLY SIDE

- 5.5 PRICING ANALYSIS

- 5.5.1 AVERAGE SELLING PRICE, BY KEY PLAYER

- 5.5.2 AVERAGE SELLING PRICE TREND, BY REGION

- 5.5.3 AVERAGE SELLING PRICE, BY TYPE

- 5.6 TRADE ANALYSIS

- 5.6.1 EXPORT SCENARIO OF HS CODE 3105

- 5.6.2 IMPORT SCENARIO OF HS CODE 3105

- 5.7 KEY CONFERENCES AND EVENTS IN 2026

- 5.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.9 INVESTMENT AND FUNDING SCENARIO

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 YARA INTERNATIONAL ENHANCES FERTILIZER PRECISION WITH AGRIBLE AI ACQUISITION

- 5.10.2 ICL GROWING SOLUTIONS LEVERAGES AGREMATCH AI4AI TO INNOVATE WATER-SOLUBLE FERTILIZERS

- 5.10.3 MOSAIC LEVERAGES AGWORLD AI FOR PRECISION WATER-SOLUBLE FERTILIZER MANAGEMENT

- 5.11 IMPACT OF 2025 US TARIFF - WATER-SOLUBLE FERTILIZERS MARKET

- 5.11.1 INTRODUCTION

- 5.11.2 KEY TARIFF RATES

- 5.11.3 PRICE IMPACT ANALYSIS

- 5.11.4 IMPACT ON COUNTRIES/REGIONS

- 5.11.4.1 Morocco (North Africa)

- 5.11.4.2 Saudi Arabia & Jordan (Middle East)

- 5.11.4.3 Tunisia (North Africa)

- 5.11.5 IMPACT ON END-USE INDUSTRIES

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 AI-DRIVEN PRECISION FERTIGATION & NUTRIENT PRESCRIPTION SYSTEMS

- 6.1.2 NANO-ENABLED & CONTROLLED-RELEASE WATER-SOLUBLE FERTILIZERS

- 6.1.3 DIGITAL TWIN & PREDICTIVE CROP MODELING PLATFORMS

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 SMART IRRIGATION & IOT-ENABLED DRIP SYSTEMS

- 6.2.2 SOIL & PLANT DIAGNOSTIC TECHNOLOGIES (SENSORS AND SPECTRAL IMAGING)

- 6.2.3 PROTECTED CULTIVATION & HYDROPONIC SYSTEMS

- 6.3 TECHNOLOGY/PRODUCT ROADMAP

- 6.3.1 SHORT-TERM (2025-2027) | FOUNDATION & EARLY COMMERCIALIZATION

- 6.3.2 MID-TERM (2028-2031) | EXPANSION & STANDARDIZATION

- 6.3.3 LONG-TERM (2032-2035+) | MASS COMMERCIALIZATION & DISRUPTION

- 6.4 PATENT ANALYSIS

- 6.5 FUTURE APPLICATIONS

- 6.5.1 NANO-ENABLED AND CHELATED HIGH-EFFICIENCY WSF FORMULATIONS

- 6.5.2 AI-INTEGRATED PRECISION FERTIGATION AND SMART NUTRIENT DOSING

- 6.5.3 CROP-SPECIFIC AND CLIMATE-RESILIENT SPECIALTY WSF BLENDS

- 6.5.4 BIO-ENHANCED AND HYBRID NUTRIENT FORMULATIONS

- 6.5.5 CONTROLLED-RELEASE AND STABILIZED SOLUBLE NUTRIENT SYSTEMS

- 6.6 IMPACT OF GENERATIVE AI ON WATER-SOLUBLE FERTILIZERS MARKET

- 6.6.1 INTRODUCTION

- 6.6.2 USE OF GENERATIVE AI ON WATER-SOLUBLE FERTILIZERS MARKET

- 6.6.3 TOP USE CASES AND MARKET POTENTIAL

- 6.6.4 BEST PRACTICES IN WATER-SOLUBLE FERTILIZERS INDUSTRY

- 6.7 CASE STUDIES OF AI IMPLEMENTATION IN WATER-SOLUBLE FERTILIZERS MARKET

- 6.8 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.9 CLIENTS' READINESS TO ADOPT GENERATIVE AI IN WATER-SOLUBLE FERTILIZERS MARKET

- 6.10 SUCCESS STORIES AND REAL-WORLD APPLICATIONS

7 REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.2 INDUSTRY STANDARDS

- 7.2.1 SUSTAINABILITY INITIATIVES

- 7.2.2 SUSTAINABILITY IMPACT AND REGULATORY POLICY INITIATIVES

- 7.2.3 CERTIFICATIONS, LABELING, ECO-STANDARDS

- 7.2.4 REGION-WISE LABELING STANDARDS

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 BUYER STAKEHOLDERS INVOLVED IN BUYING PROCESS AND THEIR EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.2.3 ADOPTION BARRIER AND INTERNAL CHALLENGES

- 8.2.4 UNMET NEEDS OF VARIOUS END-USERS/END-USE INDUSTRIES

- 8.2.4.1 Horticulture and high-value crops

- 8.2.4.2 Field crops and cereals

- 8.2.4.3 Specialty crops and plantation agriculture

- 8.2.5 MARKET PROFITABILITY

9 WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE

- 9.1 INTRODUCTION

- 9.2 NITROGENOUS

- 9.2.1 VARYING QUANTITIES AND TYPES OF NITROGENOUS FERTILIZERS REQUIRED AT DIFFERENT CROP GROWTH STAGES

- 9.2.2 TYPES OF NITROGENOUS FERTILIZERS

- 9.2.2.1 Calcium nitrate

- 9.2.2.2 Potassium nitrate

- 9.2.2.3 Urea

- 9.2.2.4 Urea-ammonia nitrate & others

- 9.3 PHOSPHATIC

- 9.3.1 SUPPORTS ROOT DEVELOPMENT, ENERGY TRANSFER, AND EARLY CROP ESTABLISHMENT

- 9.3.2 TYPES OF PHOSPHATIC FERTILIZERS

- 9.3.2.1 Monoammonium phosphate (MAP)

- 9.3.2.2 Monopotassium phosphate (MKP)

- 9.3.2.3 Urea phosphate and polyphosphate

- 9.3.2.4 Diammonium phosphate (DAP)

- 9.3.2.5 Other phosphatic fertilizers (phosphoric acid-based blends)

- 9.4 POTASSIC

- 9.4.1 HIGH REQUIREMENT OF POTASSIUM FOR PROPER NUTRIENT UPTAKE

- 9.4.2 TYPES OF POTASSIC FERTILIZERS

- 9.4.2.1 Potassium sulfate

- 9.4.2.2 Others (potassium thiosulfate and other potash-based soluble blends)

- 9.5 MICRONUTRIENTS

- 9.5.1 MICRONUTRIENT DEFICIENCY LEADS TO STUNTED PLANT GROWTH

- 9.5.2 TYPES OF MICRONUTRIENTS

- 9.5.2.1 Iron (Fe)

- 9.5.2.2 Zinc (Zn)

- 9.5.2.3 Manganese(Mn)

- 9.5.2.4 Boron (B)

- 9.5.2.5 Copper (Cu)

- 9.5.2.6 Molybdenum (Mo)

- 9.5.2.7 Other/Multi-micronutrient blends

10 WATER-SOLUBLE FERTILIZERS MARKET, BY CROP TYPE

- 10.1 INTRODUCTION

- 10.2 FIELD CROPS

- 10.2.1 HIGHEST DEMAND AMONG CROP TYPES ACROSS REGIONS

- 10.3 HORTICULTURAL CROPS

- 10.3.1 RISING HEALTH AWARENESS, NUTRITIONAL TRENDS, AND AESTHETIC APPEAL TO DRIVE DEMAND

- 10.3.2 ORCHARD CROPS

- 10.3.3 VEGETABLE & FLOWER CROPS

- 10.4 TURFS & ORNAMENTALS

- 10.4.1 VARYING NUTRIENT REQUIREMENTS DEMAND OPTIMUM WATER-SOLUBLE FERTILIZERS

- 10.5 OTHER CROP TYPES

11 WATER-SOLUBLE FERTILIZERS MARKET, BY MODE OF APPLICATION

- 11.1 INTRODUCTION

- 11.2 FOLIAR

- 11.2.1 EFFICIENT NUTRIENT ABSORPTION ALONG WITH HIGH PEST RESISTANCE

- 11.3 FERTIGATION

- 11.3.1 COST-EFFECTIVE AND EASY APPLICATION

12 WATER-SOLUBLE FERTILIZERS MARKET, BY FORM

- 12.1 INTRODUCTION

- 12.2 DRY

- 12.2.1 EASE OF USE AND LONGER SHELF LIFE

- 12.2.2 POWDER

- 12.2.2.1 Fine powders

- 12.2.2.2 low-dust/agglomerated powder

- 12.2.3 GRANULAR/CRYSTALLINE

- 12.2.3.1 Prillled granules

- 12.2.3.2 High-purity crystalline granules

- 12.2.4 SPECIALTY DRY FORMULATIONS

- 12.2.4.1 Chelated Micronutrient Powders

- 12.2.4.2 Multi-Nutrient and Customized Dry Blends

- 12.3 LIQUID

- 12.3.1 UNIFORM NUTRIENT AVAILABILITY AND CONVENIENCE IN APPLICATION

- 12.3.2 LIQUID CONCENTRATES

- 12.3.3 SUSPENSION CONCENTRATES

- 12.3.4 LIQUID CHELATED MICRONUTRIENTS AND SPECIALTY FORMULATIONS

13 WATER-SOLUBLE FERTILIZERS MARKET, BY REGION

- 13.1 INTRODUCTION

- 13.2 NORTH AMERICA

- 13.2.1 US

- 13.2.1.1 Advancements in precision farming techniques to drive market

- 13.2.2 CANADA

- 13.2.2.1 Rising demand for food and government support to drive market

- 13.2.3 MEXICO

- 13.2.3.1 Demand for sustainable agriculture practices to drive market

- 13.2.1 US

- 13.3 EUROPE

- 13.3.1 GERMANY

- 13.3.1.1 Increasing demand from agricultural industry and potential for crop-specific fertilizers to drive market

- 13.3.2 UK

- 13.3.2.1 Growing consumer awareness and government support to drive market

- 13.3.3 FRANCE

- 13.3.3.1 Adoption of sustainable agriculture to drive market

- 13.3.4 ITALY

- 13.3.4.1 Demand for high-quality crops and government initiatives to drive market

- 13.3.5 SPAIN

- 13.3.5.1 Increasing farmer awareness and government initiatives to drive market

- 13.3.6 REST OF EUROPE

- 13.3.1 GERMANY

- 13.4 ASIA PACIFIC

- 13.4.1 CHINA

- 13.4.1.1 High agricultural potential with vast arable land to drive market

- 13.4.2 INDIA

- 13.4.2.1 Government initiatives toward drip irrigation and fertilizer subsidies to drive market

- 13.4.3 JAPAN

- 13.4.3.1 Need to improve production yield and quality to drive market

- 13.4.4 AUSTRALIA & NEW ZEALAND

- 13.4.4.1 Demand for high-quality crops to drive market

- 13.4.5 REST OF ASIA PACIFIC

- 13.4.1 CHINA

- 13.5 SOUTH AMERICA

- 13.5.1 BRAZIL

- 13.5.1.1 Growth in precision agriculture and specialty fertilizer demand to drive market

- 13.5.2 ARGENTINA

- 13.5.2.1 Expansion of precision nutrient management and public-private initiatives to drive market

- 13.5.3 REST OF SOUTH AMERICA

- 13.5.1 BRAZIL

- 13.6 REST OF THE WORLD (ROW)

- 13.6.1 MIDDLE EAST

- 13.6.1.1 Adoption of National Fertilizer Plan to drive market

- 13.6.2 AFRICA

- 13.6.2.1 Growing acceptance of water-soluble fertilizers to drive market

- 13.6.1 MIDDLE EAST

14 COMPETITIVE LANDSCAPE

- 14.1 OVERVIEW

- 14.2 KEY PLAYER COMPETITIVE STRATEGIES/RIGHT TO WIN, 2020-2025

- 14.3 REVENUE ANALYSIS, 2020-2025

- 14.4 MARKET SHARE ANALYSIS, 2025

- 14.4.1 YARA INTERNATIONAL

- 14.4.2 COROMANDEL INTERNATIONAL LIMITED

- 14.4.3 NUTRIEN LTD.

- 14.4.4 GUJARAT STATE FERTILIZERS & CHEMICALS LIMITED

- 14.4.5 K+S AKTIENGESELLSCHAFT

- 14.5 PRODUCT COMPARISON

- 14.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 14.6.1 STARS

- 14.6.2 EMERGING LEADERS

- 14.6.3 PERVASIVE PLAYERS

- 14.6.4 PARTICIPANTS

- 14.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 14.6.5.1 Company footprint

- 14.6.5.2 Type footprint

- 14.6.5.3 Mode of application footprint

- 14.6.5.4 Form footprint

- 14.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 14.7.1 PROGRESSIVE COMPANIES

- 14.7.2 RESPONSIVE COMPANIES

- 14.7.3 DYNAMIC COMPANIES

- 14.7.4 STARTING BLOCKS

- 14.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 14.7.5.1 Detailed list of key startups/SMEs

- 14.7.5.2 Competitive benchmarking of key startups/SMEs

- 14.8 COMPETITIVE SCENARIO

- 14.8.1 PRODUCT LAUNCHES

- 14.8.2 DEALS

- 14.8.3 EXPANSIONS

- 14.8.4 OTHER DEVELOPMENTS

15 COMPANY PROFILES

- 15.1 KEY PLAYERS

- 15.1.1 NUTRIEN

- 15.1.1.1 Business overview

- 15.1.1.2 Products offered

- 15.1.1.3 Recent developments

- 15.1.1.3.1 Deals

- 15.1.1.4 MnM view

- 15.1.1.4.1 Right to win

- 15.1.1.4.2 Strategic choices made

- 15.1.1.4.3 Weaknesses and competitive threats

- 15.1.2 YARA INTERNATIONAL

- 15.1.2.1 Business overview

- 15.1.2.2 Products offered

- 15.1.2.3 MnM view

- 15.1.2.3.1 Right to win

- 15.1.2.3.2 Strategic choices made

- 15.1.2.3.3 Weaknesses and competitive threats

- 15.1.3 THE MOSAIC COMPANY

- 15.1.3.1 Business overview

- 15.1.3.2 Products offered

- 15.1.3.3 Recent developments

- 15.1.3.3.1 Product launches

- 15.1.3.3.2 Deals

- 15.1.3.4 MnM view

- 15.1.3.4.1 Right to win

- 15.1.3.4.2 Strategic choices made

- 15.1.3.4.3 Weaknesses and competitive threats

- 15.1.4 ICL

- 15.1.4.1 Business overview

- 15.1.4.2 Products offered

- 15.1.4.3 Recent developments

- 15.1.4.3.1 Product launches

- 15.1.4.3.2 Deals

- 15.1.4.4 MnM view

- 15.1.4.4.1 Right to win

- 15.1.4.4.2 Strategic choices made

- 15.1.4.4.3 Weaknesses and competitive threats

- 15.1.5 PHOSAGRO

- 15.1.5.1 Business overview

- 15.1.5.2 Products offered

- 15.1.5.3 Recent developments

- 15.1.5.3.1 Product launches

- 15.1.5.4 MnM view

- 15.1.5.4.1 Right to win

- 15.1.5.4.2 Strategic choices made

- 15.1.5.4.3 Weaknesses and competitive threats

- 15.1.6 INCITEC PIVOT LTD.

- 15.1.6.1 Business overview

- 15.1.6.2 Products offered

- 15.1.6.3 MnM view

- 15.1.7 SOCIEDAD QUIMICA Y MINERA DE CHILE (SQM)

- 15.1.7.1 Business overview

- 15.1.7.2 Products offered

- 15.1.7.3 MnM view

- 15.1.8 K+S AKTIENGESELLSCHAFT

- 15.1.8.1 Business overview

- 15.1.8.2 Products offered

- 15.1.8.3 Recent developments

- 15.1.8.3.1 Deals

- 15.1.8.4 MnM view

- 15.1.9 GRUPA AZOTY

- 15.1.9.1 Business overview

- 15.1.9.2 Products offered

- 15.1.9.3 Recent developments

- 15.1.9.3.1 Expansions

- 15.1.9.3.2 Other developments

- 15.1.9.4 MnM view

- 15.1.10 COROMANDEL INTERNATIONAL LIMITED

- 15.1.10.1 Business overview

- 15.1.10.2 Products offered

- 15.1.10.3 Recent developments

- 15.1.10.3.1 Expansions

- 15.1.10.4 MnM view

- 15.1.1 NUTRIEN

- 15.2 OTHER PLAYERS

- 15.2.1 GUJARAT STATE FERTILIZERS & CHEMICALS (GSFC)

- 15.2.1.1 Business overview

- 15.2.1.2 Products offered

- 15.2.1.3 MnM view

- 15.2.2 DFPCL

- 15.2.2.1 Business overview

- 15.2.2.2 Products offered

- 15.2.2.3 Recent developments

- 15.2.2.3.1 Deals

- 15.2.2.4 MnM view

- 15.2.3 KATYAYANI ORGANICS

- 15.2.3.1 Business overview

- 15.2.3.2 Products offered

- 15.2.3.3 MnM view

- 15.2.4 ZUARI FARMHUB

- 15.2.4.1 Business overview

- 15.2.4.2 Products offered

- 15.2.4.3 Recent developments

- 15.2.4.3.1 Product launches

- 15.2.4.3.2 Deals

- 15.2.4.4 MnM view

- 15.2.5 ARIES AGRO LIMITED

- 15.2.5.1 Business overview

- 15.2.5.2 Products offered

- 15.2.5.3 MnM view

- 15.2.6 HEBEI MONBAND WATER SOLUBLE FERTILIZER CO., LTD.

- 15.2.6.1 Business overview

- 15.2.6.2 Products offered

- 15.2.6.3 MnM view

- 15.2.7 HAIFA GROUP

- 15.2.7.1 Business overview

- 15.2.7.2 Products offered

- 15.2.7.3 Recent developments

- 15.2.7.3.1 Product launches

- 15.2.7.3.2 Deals

- 15.2.7.3.3 Expansions

- 15.2.7.4 MnM view

- 15.2.8 PRAYON

- 15.2.8.1 Business overview

- 15.2.8.2 Products offered

- 15.2.8.3 Recent developments

- 15.2.8.3.1 Deals

- 15.2.8.4 MnM view

- 15.2.9 SPIC

- 15.2.9.1 Business overview

- 15.2.9.2 Products offered

- 15.2.9.3 MnM view

- 15.2.10 EUROCHEM GROUP

- 15.2.10.1 Business overview

- 15.2.10.2 Products offered

- 15.2.10.3 Recent developments

- 15.2.10.4 MnM view

- 15.2.11 VAKI-CHIM

- 15.2.12 KING QUENSON

- 15.2.13 AGAFERT SRL

- 15.2.14 SHANDONG HUAYI HANZHONG BIOTECHNOLOGY CO., LTD.

- 15.2.15 GREEN VISION TECHNICAL SERVICES

- 15.2.1 GUJARAT STATE FERTILIZERS & CHEMICALS (GSFC)

16 RESEARCH METHODOLOGY

- 16.1 RESEARCH DATA

- 16.1.1 SECONDARY DATA

- 16.1.1.1 List of major secondary sources

- 16.1.1.2 Key data from secondary sources

- 16.1.2 PRIMARY DATA

- 16.1.2.1 Key data from primary sources

- 16.1.2.2 Key industry insights

- 16.1.2.3 Breakdown of primaries

- 16.1.1 SECONDARY DATA

- 16.2 MARKET SIZE ESTIMATION

- 16.2.1 BOTTOM-UP APPROACH

- 16.2.2 TOP-DOWN APPROACH

- 16.2.2.1 Approach to estimate market size using top-down analysis

- 16.3 DATA TRIANGULATION

- 16.4 RESEARCH ASSUMPTIONS

- 16.5 RESEARCH LIMITATIONS AND RISK ASSESSMENT

17 ADJACENT AND RELATED MARKETS

- 17.1 INTRODUCTION

- 17.2 LIMITATIONS

- 17.3 FERTILIZERS MARKET

- 17.3.1 MARKET DEFINITION

- 17.3.2 MARKET OVERVIEW

- 17.4 SPECIALTY FERTILIZERS MARKET

- 17.4.1 MARKET DEFINITION

- 17.4.2 MARKET OVERVIEW

18 APPENDIX

- 18.1 DISCUSSION GUIDE

- 18.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 18.3 CUSTOMIZATION OPTIONS

- 18.4 RELATED REPORTS

- 18.5 AUTHOR DETAILS

List of Tables

- TABLE 1 USD EXCHANGE RATE, 2021-2025

- TABLE 2 IMPACT OF PORTER'S FIVE FORCES ON WATER-SOLUBLE FERTILIZERS MARKET

- TABLE 3 ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 4 AVERAGE SELLING PRICE OF WATER-SOLUBLE FERTILIZERS, BY KEY PLAYER, 2025 (USD/TON)

- TABLE 5 AVERAGE SELLING PRICE TREND OF WATER-SOLUBLE FERTILIZERS, BY REGION, 2024-2025 (USD/TON)

- TABLE 6 AVERAGE SELLING PRICE OF WATER-SOLUBLE FERTILIZERS, BY TYPE, 2021-2025 (USD/TON)

- TABLE 7 EXPORT VALUE OF HS CODE 3105, BY KEY COUNTRY, 2020-2024 (USD THOUSAND)

- TABLE 8 IMPORT VALUE OF HS CODE 3105, BY KEY COUNTRY, 2020-2024 (USD THOUSAND)

- TABLE 9 WATER-SOLUBLE FERTILIZERS MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2026

- TABLE 10 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 11 KEY PATENTS PERTAINING TO WATER-SOLUBLE FERTILIZERS, 2015-2025

- TABLE 12 TOP USE CASES AND MARKET POTENTIAL

- TABLE 13 BEST PRACTICES: COMPANIES IMPLEMENTING USE CASES

- TABLE 14 WATER-SOLUBLE FERTILIZERS MARKET: CASE STUDIES RELATED TO GEN AI IMPLEMENTATION

- TABLE 15 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- TABLE 16 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 SOUTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 REST OF THE WORLD: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 GLOBAL INDUSTRY STANDARDS IN WATER-SOLUBLE FERTILIZERS MARKET

- TABLE 22 KEY INDUSTRY STANDARDS FOR WATER-SOLUBLE FERTILIZERS MARKET

- TABLE 23 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR MODES OF APPLICATION

- TABLE 24 KEY BUYING CRITERIA FOR MODES OF APPLICATION

- TABLE 25 WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 26 WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 27 WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 28 WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 29 NITROGENOUS: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 30 NITROGENOUS: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 31 NITROGENOUS: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 32 NITROGENOUS: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 33 NITROGENOUS: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (KT)

- TABLE 34 NITROGENOUS: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 35 PHOSPHATIC: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 36 PHOSPHATIC: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 37 PHOSPHATIC: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 38 PHOSPHATIC: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 39 PHOSPHATIC: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (KT)

- TABLE 40 PHOSPHATIC: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 41 POTASSIC: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 42 POTASSIC: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 43 POTASSIC: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 44 POTASSIC: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 45 POTASSIC: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (KT)

- TABLE 46 POTASSIC: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 47 MICRONUTRIENTS: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 48 MICRONUTRIENTS: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 49 MICRONUTRIENTS: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 50 MICRONUTRIENTS: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 51 MICRONUTRIENTS: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (KT)

- TABLE 52 MICRONUTRIENTS: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 53 WATER-SOLUBLE FERTILIZERS MARKET, BY CROP TYPE, 2021-2025 (USD MILLION)

- TABLE 54 WATER-SOLUBLE FERTILIZERS MARKET, BY CROP TYPE, 2026-2031 (USD MILLION)

- TABLE 55 FIELD CROPS: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 56 FIELD CROPS: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 57 HORTICULTURAL CROPS: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 58 HORTICULTURAL CROPS: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 59 TURFS & ORNAMENTALS: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 60 TURFS & ORNAMENTALS: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 61 OTHER CROP TYPES: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 62 OTHER CROP TYPES: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 63 WATER-SOLUBLE FERTILIZERS MARKET, BY MODE OF APPLICATION, 2021-2025 (USD MILLION)

- TABLE 64 WATER-SOLUBLE FERTILIZERS MARKET, BY MODE OF APPLICATION, 2026-2031 (USD MILLION)

- TABLE 65 FOLIAR: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 66 FOLIAR: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 67 FERTIGATION: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 68 FERTIGATION: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 69 ADVANTAGES AND DISADVANTAGES OF LIQUID AND DRY WATER-SOLUBLE FERTILIZERS

- TABLE 70 WATER-SOLUBLE FERTILIZERS MARKET, BY FORM, 2021-2025 (USD MILLION)

- TABLE 71 WATER-SOLUBLE FERTILIZERS MARKET, BY FORM, 2026-2031 (USD MILLION)

- TABLE 72 DRY: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 73 DRY: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 74 DRY- GLOBAL WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 75 DRY- GLOBAL WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 76 LIQUID: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 77 LIQUID: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 78 DRY- GLOBAL WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 79 DRY- GLOBAL WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 80 WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 81 WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 82 WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (KT)

- TABLE 83 WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 84 NORTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 85 NORTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 86 NORTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2021-2025 (KT)

- TABLE 87 NORTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2026-2031 (KT)

- TABLE 88 NORTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 89 NORTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 90 NORTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 91 NORTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 92 NORTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY MODE OF APPLICATION, 2021-2025 (USD MILLION)

- TABLE 93 NORTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY MODE OF APPLICATION, 2026-2031 (USD MILLION)

- TABLE 94 NORTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY CROP TYPE, 2021-2025 (USD MILLION)

- TABLE 95 NORTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY CROP TYPE, 2026-2031 (USD MILLION)

- TABLE 96 NORTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY FORM, 2021-2025 (USD MILLION)

- TABLE 97 NORTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY FORM, 2026-2031 (USD MILLION)

- TABLE 98 US: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 99 US: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 100 US: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 101 US: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 102 CANADA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 103 CANADA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 104 CANADA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 105 CANADA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 106 MEXICO: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 107 MEXICO: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 108 MEXICO: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 109 MEXICO: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 110 EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 111 EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 112 EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2021-2025 (KT)

- TABLE 113 EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2026-2031 (KT)

- TABLE 114 EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 115 EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 116 EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 117 EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 118 EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY MODE OF APPLICATION, 2021-2025 (USD MILLION)

- TABLE 119 EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY MODE OF APPLICATION, 2026-2031 (USD MILLION)

- TABLE 120 EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY CROP TYPE, 2021-2025 (USD MILLION)

- TABLE 121 EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY CROP TYPE, 2026-2031 (USD MILLION)

- TABLE 122 EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY FORM, 2021-2025 (USD MILLION)

- TABLE 123 EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY FORM, 2026-2031 (USD MILLION)

- TABLE 124 GERMANY: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 125 GERMANY: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 126 GERMANY: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 127 GERMANY: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 128 UK: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 129 UK: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 130 UK: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 131 UK: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 132 FRANCE: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 133 FRANCE: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 134 FRANCE: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 135 FRANCE: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 136 ITALY: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 137 ITALY: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 138 ITALY: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 139 ITALY: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 140 SPAIN: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 141 SPAIN: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 142 SPAIN: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 143 SPAIN: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 144 REST OF EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 145 REST OF EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 146 REST OF EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 147 REST OF EUROPE: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 148 ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 149 ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 150 ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2021-2025 (KT)

- TABLE 151 ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2026-2031 (KT)

- TABLE 152 ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 153 ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 154 ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 155 ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 156 ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY MODE OF APPLICATION, 2021-2025 (USD MILLION)

- TABLE 157 ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY MODE OF APPLICATION, 2026-2031 (USD MILLION)

- TABLE 158 ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY CROP TYPE, 2021-2025 (USD MILLION)

- TABLE 159 ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY CROP TYPE, 2026-2031 (USD MILLION)

- TABLE 160 ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY FORM 2021-2025 (USD MILLION)

- TABLE 161 ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY FORM, 2026-2031 (USD MILLION)

- TABLE 162 CHINA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 163 CHINA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 164 CHINA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 165 CHINA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 166 INDIA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 167 INDIA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 168 INDIA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 169 INDIA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 170 JAPAN: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 171 JAPAN: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 172 JAPAN: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 173 JAPAN: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 174 AUSTRALIA & NEW ZEALAND: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 175 AUSTRALIA & NEW ZEALAND: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 176 AUSTRALIA & NEW ZEALAND: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 177 AUSTRALIA & NEW ZEALAND: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 178 REST OF ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 179 REST OF ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 180 REST OF ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 181 REST OF ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 182 SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 183 SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 184 SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2021-2025 (KT)

- TABLE 185 SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY COUNTRY, 2026-2031 (KT)

- TABLE 186 SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 187 SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 188 SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 189 SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 190 SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 191 SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 192 SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY CROP TYPE, 2021-2025 (USD MILLION)

- TABLE 193 SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY CROP TYPE, 2026-2031 (USD MILLION)

- TABLE 194 SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY FORM, 2021-2025 (USD MILLION)

- TABLE 195 SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY FORM, 2026-2031 (USD MILLION)

- TABLE 196 BRAZIL: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 197 BRAZIL: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 198 BRAZIL: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 199 BRAZIL: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 200 ARGENTINA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 201 ARGENTINA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 202 ARGENTINA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 203 ARGENTINA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 204 REST OF SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 205 REST OF SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 206 REST OF SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 207 REST OF SOUTH AMERICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 208 REST OF THE WORLD: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 209 REST OF THE WORLD: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 210 REST OF THE WORLD: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2021-2025 (KT)

- TABLE 211 REST OF THE WORLD: WATER-SOLUBLE FERTILIZERS MARKET, BY REGION, 2026-2031 (KT)

- TABLE 212 REST OF THE WORLD: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 213 REST OF THE WORLD: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 214 REST OF THE WORLD: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 215 REST OF THE WORLD: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 216 REST OF THE WORLD: WATER-SOLUBLE FERTILIZERS MARKET, BY MODE OF APPLICATION, 2021-2025 (USD MILLION)

- TABLE 217 REST OF THE WORLD: WATER-SOLUBLE FERTILIZERS MARKET, BY MODE OF APPLICATION, 2026-2031 (USD MILLION)

- TABLE 218 REST OF THE WORLD: WATER-SOLUBLE FERTILIZERS MARKET, BY CROP TYPE, 2021-2025 (USD MILLION)

- TABLE 219 REST OF THE WORLD: WATER-SOLUBLE FERTILIZERS MARKET, BY CROP TYPE, 2026-2031 (USD MILLION)

- TABLE 220 REST OF THE WORLD: WATER-SOLUBLE FERTILIZERS MARKET, BY FORM, 2021-2025 (USD MILLION)

- TABLE 221 REST OF THE WORLD: WATER-SOLUBLE FERTILIZERS MARKET, BY FORM, 2026-2031 (USD MILLION)

- TABLE 222 MIDDLE EAST: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 223 MIDDLE EAST: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 224 MIDDLE EAST: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 225 MIDDLE EAST: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 226 AFRICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (USD MILLION)

- TABLE 227 AFRICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 228 AFRICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2021-2025 (KT)

- TABLE 229 AFRICA: WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026-2031 (KT)

- TABLE 230 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN WATER-SOLUBLE FERTILIZERS MARKET, 2020-2025

- TABLE 231 WATER-SOLUBLE FERTILIZERS MARKET: DEGREE OF COMPETITION

- TABLE 232 WATER-SOLUBLE FERTILIZERS MARKET: TYPE FOOTPRINT

- TABLE 233 WATER-SOLUBLE FERTILIZERS MARKET: MODE OF APPLICATION FOOTPRINT

- TABLE 234 WATER-SOLUBLE FERTILIZERS MARKET: FORM FOOTPRINT

- TABLE 235 WATER-SOLUBLE FERTILIZERS MARKET: KEY STARTUPS/SMES

- TABLE 236 WATER-SOLUBLE FERTILIZERS MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES, 2025

- TABLE 237 WATER-SOLUBLE FERTILIZERS MARKET: PRODUCT LAUNCHES, 2021-FEBRUARY 2026

- TABLE 238 WATER-SOLUBLE FERTILIZERS MARKET: DEALS, 2021-FEBRUARY 2026

- TABLE 239 WATER-SOLUBLE FERTILIZERS MARKET: EXPANSIONS, 2021-FEBRUARY 2026

- TABLE 240 WATER-SOLUBLE FERTILIZERS MARKET: OTHER DEVELOPMENTS

- TABLE 241 NUTRIEN: COMPANY OVERVIEW

- TABLE 242 NUTRIEN: PRODUCTS OFFERED

- TABLE 243 NUTRIEN: DEALS

- TABLE 244 YARA INTERNATIONAL: COMPANY OVERVIEW

- TABLE 245 YARA INTERNATIONAL: PRODUCTS OFFERED

- TABLE 246 THE MOSAIC COMPANY: COMPANY OVERVIEW

- TABLE 247 THE MOSAIC COMPANY: PRODUCTS OFFERED

- TABLE 248 THE MOSAIC COMPANY: PRODUCT LAUNCHES

- TABLE 249 THE MOSAIC COMPANY: DEALS

- TABLE 250 ICL: COMPANY OVERVIEW

- TABLE 251 ICL: PRODUCTS OFFERED

- TABLE 252 ICL: PRODUCT LAUNCHES

- TABLE 253 ICL: DEALS

- TABLE 254 PHOSAGRO: COMPANY OVERVIEW

- TABLE 255 PHOSAGRO: PRODUCTS OFFERED

- TABLE 256 PHOSAGRO: PRODUCT LAUNCHES

- TABLE 257 INCITEC PIVOT LTD.: COMPANY OVERVIEW

- TABLE 258 INCITEC PIVOT LTD.: PRODUCTS OFFERED

- TABLE 259 SOCIEDAD QUIMICA Y MINERA DE CHILE (SQM): COMPANY OVERVIEW

- TABLE 260 SOCIEDAD QUIMICA Y MINERA DE CHILE (SQM): PRODUCTS OFFERED

- TABLE 261 K+S AKTIENGESELLSCHAFT: COMPANY OVERVIEW

- TABLE 262 K+S AKTIENGESELLSCHAFT: PRODUCTS OFFERED

- TABLE 263 K+S AKTIENGESELLSCHAFT: DEALS

- TABLE 264 GRUPA AZOTY: COMPANY OVERVIEW

- TABLE 265 GRUPA AZOTY: PRODUCTS OFFERED

- TABLE 266 GRUPA AZOTY: EXPANSIONS

- TABLE 267 GRUPA AZOTY: OTHER DEVELOPMENTS

- TABLE 268 COROMANDEL INTERNATIONAL LIMITED: COMPANY OVERVIEW

- TABLE 269 COROMANDEL INTERNATIONAL LIMITED: PRODUCTS OFFERED

- TABLE 270 COROMANDEL INTERNATIONAL LIMITED: EXPANSIONS

- TABLE 271 GUJARAT STATE FERTILIZERS & CHEMICALS (GSFC): COMPANY OVERVIEW

- TABLE 272 GUJARAT STATE FERTILIZERS & CHEMICALS (GSFC): PRODUCTS OFFERED

- TABLE 273 DFPCL: COMPANY OVERVIEW

- TABLE 274 DFPCL: PRODUCT OFFERINGS

- TABLE 275 DFPCL: DEALS

- TABLE 276 KATYAYANI ORGANICS: COMPANY OVERVIEW

- TABLE 277 KATYAYANI ORGANICS: PRODUCT OFFERINGS

- TABLE 278 ZUARI FARMHUB: COMPANY OVERVIEW

- TABLE 279 ZUARI FARMHUB: PRODUCTS OFFERED

- TABLE 280 ZUARI FARMHUB: PRODUCT LAUNCHES

- TABLE 281 ZUARI FARMHUB: DEALS

- TABLE 282 ARIES AGRO LIMITED: COMPANY OVERVIEW

- TABLE 283 ARIES AGRO LIMITED: PRODUCTS OFFERED

- TABLE 284 HEBEI MONBAND WATER SOLUBLE FERTILIZER CO., LTD.: COMPANY OVERVIEW

- TABLE 285 HEBEI MONBAND WATER SOLUBLE FERTILIZER CO., LTD.: PRODUCTS OFFERED

- TABLE 286 HAIFA GROUP: COMPANY OVERVIEW

- TABLE 287 HAIFA GROUP: PRODUCTS OFFERED

- TABLE 288 HAIFA GROUP: PRODUCT LAUNCHES

- TABLE 289 HAIFA: DEALS

- TABLE 290 HAIFA GROUP: EXPANSIONS

- TABLE 291 PRAYON: COMPANY OVERVIEW

- TABLE 292 PRAYON: PRODUCTS OFFERED

- TABLE 293 PRAYON: DEALS

- TABLE 294 SPIC: COMPANY OVERVIEW

- TABLE 295 SPIC: PRODUCTS OFFERED

- TABLE 296 EUROCHEM GROUP: COMPANY OVERVIEW

- TABLE 297 EUROCHEM GROUP: PRODUCTS OFFERED

- TABLE 298 EUROCHEM GROUP: DEALS

- TABLE 299 ADJACENT MARKETS

- TABLE 300 FERTILIZERS MARKET, BY BIOFERTILIZER TYPE, 2020-2024 (KT)

- TABLE 301 FERTILIZERS MARKET, BY BIOFERTILIZER TYPE, 2025-2030 (USD MILLION)

- TABLE 302 SPECIALTY FERTILIZERS MARKET, BY TECHNOLOGY, 2016-2021 (USD MILLION)

- TABLE 303 SPECIALTY FERTILIZERS MARKET, BY TECHNOLOGY, 2022-2027 (USD MILLION)

List of Figures

- FIGURE 1 WATER-SOLUBLE FERTILIZERS MARKET SEGMENTATION

- FIGURE 2 KEY INSIGHTS AND MARKET HIGHLIGHTS

- FIGURE 3 WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026 - 2031

- FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN WATER-SOLUBLE FERTILIZERS MARKET, 2021-2025

- FIGURE 5 DISRUPTIVE TRENDS IMPACTING GROWTH OF WATER-SOLUBLE FERTILIZERS MARKET

- FIGURE 6 HIGH-GROWTH SEGMENTS AND EMERGING FRONTIERS IN WATER-SOLUBLE FERTILIZERS MARKET, 2026

- FIGURE 7 ASIA PACIFIC TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD

- FIGURE 8 GROWING USE OF PRECISION NUTRIENT MANAGEMENT AND FERTIGATION TO DRIVE MARKET

- FIGURE 9 HORTICULTURAL CROPS SEGMENT DOMINATED WATER-SOLUBLE FERTILIZERS MARKET IN 2026

- FIGURE 10 FOLIAR SEGMENT TO LEAD MARKET IN 2026

- FIGURE 11 DRY SEGMENT TO DOMINATE MARKET IN 2026

- FIGURE 12 NITROGENOUS FERTILIZERS SEGMENT AND ASIA PACIFIC ACCOUNTED FOR LARGEST MARKET SHARES IN 2026

- FIGURE 13 CHINA TO ACCOUNT FOR LARGEST MARKET SHARE IN 2026

- FIGURE 14 BENEFITS OF WATER-SOLUBLE FERTILIZERS

- FIGURE 15 WATER-SOLUBLE FERTILIZERS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 16 GLOBAL N, P, AND K PRODUCTION VS. CAPACITY UTILIZATION TRENDS, 2015-2024

- FIGURE 17 AGRI-FOOD SYSTEM CONTRIBUTION TO TOTAL GLOBAL GHG EMISSIONS

- FIGURE 18 WATER-SOLUBLE FERTILIZERS MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 19 REGIONAL NUTRIENT CONSUMPTION TRENDS, 2002-2023: IMPLICATIONS FOR WSF MARKET

- FIGURE 20 COUNTRY-WISE NUTRIENT CONSUMPTION TRENDS, 2002-2023: IMPLICATIONS FOR WSF MARKET

- FIGURE 21 WATER-SOLUBLE FERTILIZERS MARKET: VALUE CHAIN ANALYSIS

- FIGURE 22 KEY PARTICIPANTS IN WATER-SOLUBLE FERTILIZERS ECOSYSTEM

- FIGURE 23 WATER-SOLUBLE FERTILIZERS MARKET: ECOSYSTEM ANALYSIS

- FIGURE 24 AVERAGE SELLING PRICE TREND, BY REGION, 2024-2025 (USD/UNIT)

- FIGURE 25 AVERAGE SELLING PRICE TREND, BY REGION, 2021-2025 (USD/UNIT)

- FIGURE 26 EXPORT VALUE OF HS CODE 3105, BY KEY COUNTRY, 2020-2024 (USD THOUSAND)

- FIGURE 27 IMPORT VALUE OF HS CODE 3105, BY KEY COUNTRY, 2020-2024 (USD THOUSAND)

- FIGURE 28 WATER-SOLUBLE FERTILIZERS MARKET: TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 29 WATER-SOLUBLE FERTILIZERS MARKET: INVESTMENT AND FUNDING SCENARIO OF MAJOR PLAYERS, (USD MILLION)

- FIGURE 30 NUMBER OF PATENTS APPLIED AND GRANTED, 2016-2026

- FIGURE 31 FUTURE APPLICATIONS

- FIGURE 32 WATER-SOLUBLE FERTILIZERS MARKET: DECISION-MAKING FACTORS

- FIGURE 33 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR MODES OF APPLICATION

- FIGURE 34 KEY BUYING CRITERIA FOR MODES OF APPLICATION

- FIGURE 35 WATER-SOLUBLE FERTILIZER MACRONUTRIENTS: MAJOR FUNCTION

- FIGURE 36 WATER-SOLUBLE FERTILIZERS MARKET, BY TYPE, 2026 VS. 2031 (USD MILLION)

- FIGURE 37 WATER-SOLUBLE FERTILIZERS MARKET, BY CROP TYPE, 2026 VS. 2031 (USD MILLION)

- FIGURE 38 WATER-SOLUBLE FERTILIZERS MARKET, BY MODE OF APPLICATION, 2026 VS. 2031 (USD MILLION)

- FIGURE 39 WATER-SOLUBLE FERTILIZERS MARKET, BY FORM, 2026 VS. 2031 (USD MILLION)

- FIGURE 40 COUNTRY/REGION-WISE MARKET GROWTH, 2026-2031

- FIGURE 41 ASIA PACIFIC: WATER-SOLUBLE FERTILIZERS SNAPSHOT

- FIGURE 42 SEGMENTAL REVENUE ANALYSIS OF KEY PLAYERS, 2020-2024 (USD BILLION)

- FIGURE 43 SHARE ANALYSIS OF KEY PLAYERS IN WATER-SOLUBLE FERTILIZERS MARKET, 2025

- FIGURE 44 WATER-SOLUBLE FERTILIZERS MARKET: PRODUCT ANALYSIS OF KEY PLAYERS

- FIGURE 45 WATER-SOLUBLE FERTILIZERS MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 46 WATER-SOLUBLE FERTILIZERS MARKET: COMPANY FOOTPRINT

- FIGURE 47 WATER-SOLUBLE FERTILIZERS MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 48 NUTRIEN: COMPANY SNAPSHOT

- FIGURE 49 YARA INTERNATIONAL: COMPANY SNAPSHOT

- FIGURE 50 THE MOSAIC COMPANY: COMPANY SNAPSHOT

- FIGURE 51 ICL: COMPANY SNAPSHOT

- FIGURE 52 PHOSAGRO: COMPANY SNAPSHOT

- FIGURE 53 INCITEC PIVOT LTD.: COMPANY SNAPSHOT

- FIGURE 54 SOCIEDAD QUIMICA Y MINERA DE CHILE (SQM): COMPANY SNAPSHOT

- FIGURE 55 K+S AKTIENGESELLSCHAFT: COMPANY SNAPSHOT

- FIGURE 56 COROMANDEL INTERNATIONAL LIMITED: COMPANY SNAPSHOT

- FIGURE 57 GUJARAT STATE FERTILIZERS & CHEMICALS (GSFC): COMPANY SNAPSHOT

- FIGURE 58 ARIES AGRO LIMITED: COMPANY SNAPSHOT

- FIGURE 59 SPIC: COMPANY SNAPSHOT

- FIGURE 60 WATER-SOLUBLE FERTILIZERS MARKET: RESEARCH DESIGN

- FIGURE 61 KEY DATA FROM SECONDARY SOURCES

- FIGURE 62 KEY DATA FROM PRIMARY SOURCES

- FIGURE 63 INSIGHTS FROM INDUSTRY EXPERTS

- FIGURE 64 BREAKDOWN OF PRIMARIES, BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 65 WATER-SOLUBLE FERTILIZERS MARKET: DEMAND-SIDE CALCULATION

- FIGURE 66 WATER-SOLUBLE FERTILIZERS MARKET SIZE ESTIMATION STEPS AND RESPECTIVE SOURCES: SUPPLY SIDE

- FIGURE 67 WATER-SOLUBLE FERTILIZERS MARKET: SUPPLY-SIDE ANALYSIS

- FIGURE 68 DATA TRIANGULATION METHODOLOGY

水溶性肥料市場-全球產業規模、佔有率、趨勢、機會與預測:銷售管道、最終用途、地區和競爭格局分類,2021-2031年

水溶性肥料市場-全球產業規模、佔有率、趨勢、機會與預測:銷售管道、最終用途、地區和競爭格局分類,2021-2031年 水溶性肥料混合系統市場預測至 2034 年—按類型、產能、最終用戶和地區分類的全球分析。

水溶性肥料混合系統市場預測至 2034 年—按類型、產能、最終用戶和地區分類的全球分析。 水溶性肥料市場:按類型、產品類型、配方、包裝、作物類型、分銷管道和應用分類-2026-2032年全球市場預測

水溶性肥料市場:按類型、產品類型、配方、包裝、作物類型、分銷管道和應用分類-2026-2032年全球市場預測 水溶性肥料:市場佔有率分析、產業趨勢與統計、成長預測(2026-2031)

水溶性肥料:市場佔有率分析、產業趨勢與統計、成長預測(2026-2031) 全球水溶性肥料市場規模、佔有率、趨勢和成長分析報告(2026-2034年)

全球水溶性肥料市場規模、佔有率、趨勢和成長分析報告(2026-2034年) 2026年全球水溶性肥料市場報告全球含氮水溶性肥料市場報告(2026 年)水溶性中等元素肥料市場按形態、作物類型、包裝規格、銷售管道管道、最終用戶和應用分類-2026-2032年全球預測水溶性園藝肥料市場按作物類型、形態、營養類型、施用方法和分銷管道分類-全球預測(2026-2032 年)

2026年全球水溶性肥料市場報告全球含氮水溶性肥料市場報告(2026 年)水溶性中等元素肥料市場按形態、作物類型、包裝規格、銷售管道管道、最終用戶和應用分類-2026-2032年全球預測水溶性園藝肥料市場按作物類型、形態、營養類型、施用方法和分銷管道分類-全球預測(2026-2032 年) 水溶性肥料市場規模、佔有率和趨勢分析報告:按產品、作物、應用、地區和細分市場預測(2026-2033 年)

水溶性肥料市場規模、佔有率和趨勢分析報告:按產品、作物、應用、地區和細分市場預測(2026-2033 年)