|

市場調查報告書

商品編碼

1986228

全球加密貨幣挖礦冷卻市場(至2032年):以冷卻方式(風冷/水冷)、硬體類型(CPU挖礦/GPU挖礦/ASIC挖礦)、挖礦規模(個人礦工/小規模商業礦工/大型礦工)和地區分類Crypto Cooling Market by Type of Cooling (Air Cooling, Liquid Cooling), Hardware Type (CPU Mining, GPU Mining, ASIC Mining), Crypto Mining Scale (Home Miner, Small Commercial Miner, Large Scale Miners), and Region - Global Forecast to 2032 |

||||||

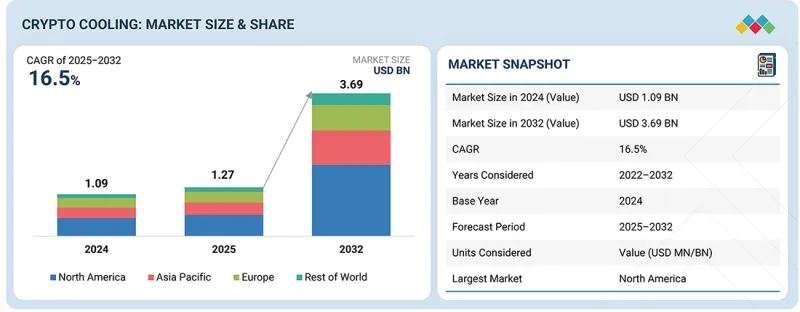

預計加密貨幣挖礦冷卻市場在預測期內將以 16.5% 的複合年成長率成長,從 2025 年的 12.7 億美元成長到 2032 年的 36.9 億美元。

隨著加密貨幣挖礦公司建造需要持續冷卻以維持營運的工業設施,全球加密貨幣挖礦冷卻市場正在不斷擴張。挖礦設備的研發提高了算力並實現了小型化,但也增加了挖礦過程中產生的熱量,因此需要更先進的冷卻系統。

| 調查範圍 | |

|---|---|

| 調查期 | 2022-2032 |

| 基準年 | 2024 |

| 預測期 | 2025-2032 |

| 單元 | 金額(美元) |

| 部分 | 冷卻方式、硬體類型、挖礦規模、區域 |

| 目標區域 | 亞太地區、歐洲、北美及其他地區 |

溫度波動直接影響資料處理能力,操作員必須維持系統效能以保護設備免受損壞。市場競爭迫使企業降低與冷卻作業相關的二次能源需求,這要求礦業公司最佳化其整體成本。先進冷卻技術的推動,以及模組化資料中心設計興起和礦業公司優先採用以性能為導向的採礦方法,進一步加劇了全球市場對高效冷卻系統的需求。

“按冷卻方式分類,預計在預測期內,液冷式冷卻方式將佔據最大的市場佔有率(以金額為準)。”

隨著工業規模礦場營運商擴大採用這項技術,預計在預測期內,液冷領域將佔據最大的市場佔有率(以金額為準)。礦場之所以青睞液冷系統,是因為在運轉負荷達到最大值且機架密度高的環境中,液冷系統相比傳統的風冷系統具有更優異的散熱性能。與標準安裝方法相比,浸沒式和直接液冷系統會增加系統總成本,因為它們需要客製化的工程設計、流體管理系統和基礎設施組件。礦場營運商正在加大對先進冷卻系統的投資,以提高能源效率並降低未來的營運成本。儘管設施的初始投資較高,但越來越多的礦場採用這項技術,正推動液冷領域在全球加密貨幣冷卻產業中保持主導地位。

「按硬體類型分類,預計在預測期內,ASIC 挖礦領域將佔據最大的以金額為準佔有率。”

這是因為基於ASIC晶片的硬體被廣泛應用於商業和工業加密貨幣挖礦作業中。 ASIC礦機作為一種專用設備,能夠為需要兼顧效能提升和能源效率的資料中心提供強大的運算能力。這些系統會產生集中且持續的熱量,因此需要比小型設備使用的基本冷卻系統更昂貴、更複雜的冷卻系統。投資ASIC挖礦作業的業者會投入更多資源用於高品質的熱控制系統,以維持設備效能、保護資產並確保穩定的運作。 ASIC技術的高普及率以及由此產生的對專用冷卻系統的需求,預計將在預測期內繼續支撐該細分市場在全球加密貨幣挖礦冷卻市場中的主導地位。

預計北美將在預測期內成為成長最快的市場。

由於大規模工業加密貨幣挖礦設施和數位資產系統的持續發展,預計北美將在預測期內成為最大的市場。隨著礦業公司建設新設施以支援需要精密冷卻技術的先進ASIC挖礦設備,該地區的產能正在不斷擴張。基礎設施計劃的發展也受到三個因素的推動:可靠的電力系統、可再生能源的日益普及以及某些行業明確的法律規範。目前,北美營運商正專注於節能型冷卻系統,以確保設備以最佳效率運作,同時提供高冷卻能力並降低營運成本。這些因素的綜合作用將使北美在整個預測期內成為加密貨幣冷卻解決方案市場成長最快的地區。

本報告考察了全球加密貨幣挖礦冷卻市場,提供了概述、影響市場成長的各種因素分析、技術和專利趨勢、法律制度、案例研究、市場規模趨勢和預測、按各個細分市場和地區/主要國家進行的詳細分析、競爭格局以及主要企業的概況。

目錄

第1章:引言

第2章執行摘要

第3章重要考察

第4章 市場概覽

- 市場動態

- 促進因素

- 抑制因子

- 市場機遇

- 任務

- 未滿足的需求和閒置頻段

- 與相關市場和不同產業相關的跨領域機遇

- 新的經營模式和生態系統的變化

- 一、二、三級企業的策略性舉措

第5章 產業趨勢

- 波特五力分析

- 總體經濟指標

- 價值鏈分析

- 生態系分析

- 2026-2027 年主要會議和活動

- 影響客戶業務的趨勢/顛覆性因素

- 案例研究分析

- 2025年美國關稅對市場的影響

第6章:主要新興技術

- 概述

- 空氣冷卻技術

- 浸沒式冷卻技術

- 晶片級(D2C)液冷

- 互補技術

- 廢熱回收和區域供熱系統的整合

- 熱監測和基於人工智慧的冷卻最佳化系統

- 鄰近技術

- 高密度人工智慧/高效能運算資料中心冷卻技術

- 模組化預製液冷貨櫃型資料中心

- 專利分析

- 未來用途

- 超高密度採礦農場

- 利用可再生能源的離網採礦設施

- 廢熱再利用及併入區域供熱系統

- 節能建築材料:符合全球能源效率標準的先進隔熱系統。

- 模組化液冷貨櫃式部署

- 人工智慧/生成式人工智慧對市場的影響

- 成功案例和實際應用

- 比特大陸:大型液冷採礦設備實施案例研究。

- RIOT平台:工業規模液冷採礦設施的擴建

- 北方資料集團:整合永續且高效的資料中心冷卻系統

第7章永續性和監管情勢

- 當地法規和合規性

- 對永續性的承諾

- 對永續性和監管政策舉措的影響

- 認證、標籤檢視、環境標準

第8章:顧客趨勢與購買行為

- 決策流程

- 主要相關利益者和採購標準

- 實施障礙和內部挑戰

- 各個終端用戶產業尚未滿足的需求

- 市場盈利

第9章:加密貨幣挖礦冷卻市場:以冷卻方式分類

- 空冷式

- 液冷

- D2C(直接晶片)

- 浸沒式冷卻

第10章:加密貨幣挖礦冷卻市場:依硬體類型分類

- CPU挖礦

- GPU挖礦

- ASIC礦機

第11章:加密貨幣挖礦冷卻市場:依挖礦規模分類

- 未成年人個人

- 小規模商業礦工

- 大型礦工

第12章:加密貨幣挖礦冷卻市場:按地區分類

- 北美洲

- 美國

- 加拿大

- 墨西哥

- 歐洲

- 俄羅斯

- 德國

- 挪威

- 瑞典

- 愛爾蘭

- 其他

- 亞太地區

- 中國

- 哈薩克

- 馬來西亞

- 泰國

- 澳洲

- 印尼

- 其他

- 其他地區

第13章 競爭格局

- 主要企業/主要企業的策略

- 市佔率分析

- 品牌/產品對比

- 企業估值矩陣:主要企業

- 公司估值矩陣:Start-Ups/中小企業

- 競爭格局

第14章:公司簡介

- 主要企業

- SUBMER

- GREEN REVOLUTION COOLING

- LIQUIDSTACK HOLDING BV

- ENGINEERED FLUIDS

- DCX LIQUID COOLING SYSTEMS

- MIDAS IMMERSION COOLING

- ECOCOOLING

- DONGGUAN LIANLI ELECTRONIC TECHNOLOGY CO., LTD.

- DRY COOLERS, INC.

- DOLPHIN RADIATORS & COOLING SYSTEMS LLC

- ROSSEAU

- AXH AIR-COOLERS

- CRYPTOTHERM MANUFACTURING INC.

- E3 NV, LLC.

- TEIMMERS

- BIXBIT

- HAYDEN INDUSTRIAL

- 其他公司

- BOXTECHY

- NXC

- CHILLMINE

- HARTZELL

- FLUID COOLING SYSTEMS

第15章:調查方法

第16章附錄

The crypto cooling market is projected to grow from USD 1.27 billion in 2025 to USD 3.69 billion by 2032, at a CAGR of 16.5% during the forecast period. The global cryptocurrency cooling market is growing as cryptocurrency mining companies build industrial facilities that require constant cooling to sustain their operations. The development of mining equipment that produces higher hash rates and smaller equipment sizes has increased heat output in mining operations, requiring advanced cooling systems.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2022-2032 |

| Base Year | 2024 |

| Forecast Period | 2025-2032 |

| Units Considered | Value (USD Million/Billion) |

| Segments | Type of Cooling, Hardware Type, Crypto Mining Scale, and Region |

| Regions covered | Asia Pacific, Europe, North America, and Rest of World |

Operators need to maintain system performance because temperature changes directly impact their ability to process data and protect their equipment from damage. Mining companies must now optimize their total expenses because market competition requires them to reduce their secondary energy needs stemming from cooling operations. The global market demand for efficient cooling systems, driven by advanced cooling technology, is being strengthened by the rise of modular data center designs and mining operations that prioritize performance-based mining methods.

"By type of cooling, the liquid cooling segment is estimated to hold the largest share, in terms of value, during the forecast period."

The liquid cooling segment is estimated to hold the largest share in terms of value during the forecast period, as industrial mining operations increasingly adopt this technology. Mining farms prefer liquid-based systems because they provide better heat dissipation than traditional air-cooling systems when operations reach maximum load capacity and operate at higher rack densities. The implementation of immersion and direct liquid-cooling systems requires customized engineering, fluid management systems, and infrastructure components, thereby increasing the total system value compared to standard installation methods. Mining operators spend more on advanced cooling systems to improve power usage efficiency and reduce future operational expenses. The liquid cooling segment maintains its dominant market share in the global crypto cooling industry because facilities require higher initial investments, while more locations implement this technology.

"By hardware type, the ASIC mining segment is estimated to hold the largest share, in terms of value, during the forecast period."

The ASIC mining segment is expected to hold the largest share in terms of value during the forecast period, as commercial and industrial cryptocurrency mining operations use ASIC-based hardware. ASIC miners exist as specialized equipment that delivers high computational performance to data centers that require both performance enhancement and power efficiency. The systems produce concentrated, continuous thermal output, which requires sophisticated cooling systems that cost more than the basic cooling systems used in smaller equipment. Operators who fund their ASIC mining operations allocate more resources to high-quality thermal control systems to maintain equipment performance, protect their assets, and achieve consistent operational results. The high adoption rate of ASIC technology, together with the need for specialized cooling systems, will drive its leading value share in the global crypto cooling market over the forecast period.

North America is projected to be the largest growing market during the forecast period.

North America is projected to be the largest market during the forecast period because of its extensive industrial cryptocurrency mining facilities and ongoing development of digital asset systems. The region has experienced continuous capacity growth because mining companies build new facilities to support their advanced ASIC mining equipment, which requires sophisticated cooling technologies. The development of infrastructure projects receives additional support from three factors: access to reliable power systems, growing adoption of renewable energy, and clear regulatory frameworks in specific areas. North American operators are now focusing on energy-saving cooling systems, which deliver high cooling capacity to reduce operational expenses while ensuring their equipment operates at optimal efficiency. The combination of these factors will make North America the fastest-expanding market for crypto cooling solutions throughout the forecast period.

Profile break-up of primary participants for the report:

- By Company Type: Tier 1 - 30%, Tier 2 - 35%, and Tier 3 - 35%

- By Designation: C-Level Executives- 30%, Directors- 60%, and Others - 10%

- By Region: North America - 40%, Europe - 30%, Asia Pacific - 25%, Rest of World - 5%

Green Revolution Cooling (US), Submer (Spain), LiquidStack Holding B.V. (US), DCX Liquid Cooling Systems (Poland), and Engineered Fluids (US), among others, are the key players in the crypto cooling market. These players have adopted various strategies, including product launch and partnership to increase their market share and business revenue.

Research Coverage:

The report defines segments and projects the size of the crypto cooling market by type of cooling, hardware type, crypto mining scale, and region. It strategically profiles the key players and comprehensively analyzes their market share and core competencies. It also tracks and analyzes competitive developments, such as product launches and partnerships undertaken by them in the market.

Reasons to Buy the Report:

The report is expected to help market leaders/new entrants by providing the closest approximations of revenue for the crypto cooling market and its segments. This report is also expected to help stakeholders gain a deeper understanding of the market's competitive landscape, acquire valuable insights to enhance their business positions, and develop effective go-to-market strategies. It also enables stakeholders to understand the market's pulse and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of critical drivers (Rising power density of latest mining hardware, energy efficiency and sustainability push, integration with data center technologies), restraints (Crypto market volatility, high initial capital expenditure), opportunities (Integration with AI, telecom, and high-performance electronics, growth in advanced immersion, cooling systems in cryptocurrency mining data centers) and challenges (Lack of standardization, regulatory uncertainty) influencing the growth of the crypto cooling market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities in the crypto cooling market

- Market Development: Comprehensive information about lucrative markets - the report analyzes the crypto cooling market across varied regions

- Market Diversification: Exhaustive information about new products, various types, untapped geographies, recent developments, and investments in the crypto cooling market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and product offerings of leading players such as Green Revolution Cooling (US), Submer (Spain), LiquidStack Holding B.V. (US), DCX Liquid Cooling Systems (Poland), and Engineered Fluids (US), among others, are the key players in the crypto cooling market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNIT CONSIDERED

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: SHARE INSIGHTS AND STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING MARKET

- 2.4 HIGH-GROWTH SEGMENTS & EMERGING FRONTIERS

- 2.5 SNAPSHOT: GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN CRYPTO COOLING MARKET

- 3.2 CRYPTO COOLING MARKET, BY HARDWARE TYPE

- 3.3 CRYPTO COOLING MARKET, BY COOLING TECHNOLOGY

- 3.4 CRYPTO COOLING MARKET, BY HARDWARE TYPE AND REGION

- 3.5 CRYPTO COOLING MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Rising power density of latest mining hardware

- 4.2.1.2 Energy efficiency and sustainability push

- 4.2.1.3 Integration with datacenter technologies

- 4.2.2 RESTRAINTS

- 4.2.2.1 Crypto market volatility

- 4.2.2.2 High initial capital expenditure (CapEx)

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Integration with AI, telecom, and high-performance electronics

- 4.2.3.2 Growth in advanced immersion cooling systems in cryptocurrency mining data centers

- 4.2.4 CHALLENGES

- 4.2.4.1 Lack of standardization

- 4.2.4.2 Regulatory uncertainty

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN CRYPTO COOLING MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 EMERGING BUSINESS MODELS AND ECOSYSTEM SHIFTS

- 4.5.1 EMERGING BUSINESS MODELS

- 4.5.2 ECOSYSTEM SHIFTS

- 4.6 STRATEGIC MOVES BY TIER 1/2/3 PLAYERS

- 4.6.1 KEY MOVES AND STRATEGIC FOCUS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 THREAT OF NEW ENTRANTS

- 5.1.2 THREAT OF SUBSTITUTES

- 5.1.3 BARGAINING POWER OF SUPPLIERS

- 5.1.4 BARGAINING POWER OF BUYERS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMICS INDICATORS

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECAST

- 5.2.3 LARGE-SCALE BITCOIN MINING FARMS

- 5.2.4 COLOCATION MINING FACILITIES

- 5.2.5 ENERGY-INTEGRATED MINING PROJECTS (FLARE GAS & STRANDED ENERGY)

- 5.2.6 HIGH-DENSITY DIGITAL INFRASTRUCTURE DEPLOYMENTS

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.6 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.7 CASE STUDY ANALYSIS

- 5.7.1 DMG BLOCKCHAIN SOLUTIONS - STRATEGIC DEPLOYMENT OF IMMERSION COOLING TO ENHANCE MINING EFFICIENCY

- 5.7.2 HUT 8 - DRIVING STANDARDIZATION IN BITCOIN MINING HARDWARE THROUGH HPC-COMPATIBLE FORM FACTORS

- 5.7.3 ENHANCING MINING EFFICIENCY WITH FOGHASHING'S IMMERSION COOLING SOLUTION

- 5.8 IMPACT OF 2025 US TARIFF ON CRYPTO COOLING MARKET

- 5.8.1 INTRODUCTION

- 5.8.2 KEY TARIFF RATES

- 5.8.3 PRICE IMPACT ANALYSIS

- 5.8.4 IMPACT ON MAJOR COUNTRY/REGION

- 5.8.4.1 US

- 5.8.4.2 Europe

- 5.8.4.3 Asia Pacific

6 KEY EMERGING TECHNOLOGIES

- 6.1 OVERVIEW

- 6.2 AIR COOLING TECHNOLOGY

- 6.2.1 IMMERSION COOLING TECHNOLOGY

- 6.2.2 DIRECT-TO-CHIP (D2C) LIQUID COOLING

- 6.3 COMPLEMENTARY TECHNOLOGIES

- 6.3.1 WASTE HEAT RECOVERY & DISTRICT HEATING INTEGRATION

- 6.3.2 THERMAL MONITORING & AI-BASED COOLING OPTIMIZATION SYSTEMS

- 6.4 ADJACENT TECHNOLOGIES

- 6.4.1 HIGH-DENSITY AI/HPC DATA CENTER COOLING TECHNOLOGIES

- 6.4.2 MODULAR PREFABRICATED LIQUID-COOLED CONTAINERIZED DATA CENTERS

- 6.5 PATENT ANALYSIS

- 6.5.1 INTRODUCTION

- 6.5.2 METHODOLOGY

- 6.5.3 DOCUMENT TYPE

- 6.5.4 INSIGHTS

- 6.5.5 LEGAL STATUS OF PATENTS

- 6.5.6 JURISDICTION ANALYSIS

- 6.5.7 TOP APPLICANTS

- 6.5.8 LIST OF MAJOR PATENTS

- 6.6 FUTURE APPLICATIONS

- 6.6.1 ULTRA-HIGH-DENSITY MINING FARMS

- 6.6.2 RENEWABLE-POWERED & OFF-GRID MINING FACILITIES

- 6.6.3 WASTE HEAT REUSE & DISTRICT HEATING INTEGRATION

- 6.6.4 ENERGY-EFFICIENT BUILDING MATERIALS: ADVANCED INSULATION SYSTEMS SUPPORTING GLOBAL ENERGY EFFICIENCY STANDARDS

- 6.6.5 MODULAR LIQUID-COOLED CONTAINERIZED DEPLOYMENTS

- 6.7 IMPACT OF AI/GEN AI ON CRYPTO COOLING MARKET

- 6.7.1 TOP USE CASES AND MARKET POTENTIAL

- 6.7.2 BEST PRACTICES: COMPANIES/INSTITUTIONS USE CASES

- 6.7.3 CASE STUDIES OF CRYPTO COOLING MARKET

- 6.7.4 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.7.5 CLIENTS' READINESS TO ADOPT GENERATIVE AI IN CRYPTO COOLING MARKET

- 6.8 SUCCESS STORIES AND REAL-WORLD APPLICATIONS

- 6.8.1 BITMAIN: LARGE-SCALE IMMERSION-COOLED MINING DEPLOYMENTS

- 6.8.2 RIOT PLATFORMS: INDUSTRIAL-SCALE LIQUID-COOLED MINING EXPANSION

- 6.8.3 NORTHERN DATA GROUP: SUSTAINABLE & HIGH-EFFICIENCY DATA CENTER COOLING INTEGRATION

7 SUSTAINABILITY AND REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.2 SUSTAINABILITY INITIATIVES

- 7.2.1 CARBON IMPACT AND ECO APPLICATIONS OF CRYPTO COOLING

- 7.3 SUSTAINABILITY IMPACT AND REGULATORY POLICY INITIATIVES

- 7.4 CERTIFICATIONS, LABELING, AND ECO STANDARDS

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 KEY STAKEHOLDERS AND BUYING CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS IN VARIOUS END-USE INDUSTRIES

- 8.5 MARKET PROFITABILITY

- 8.5.1 REVENUE POTENTIAL

- 8.5.2 COST DYNAMICS

- 8.5.3 MARGIN OPPORTUNITIES IN KEY APPLICATIONS

9 CRYPTO COOLING MARKET, BY TYPE OF COOLING

- 9.1 INTRODUCTION

- 9.2 AIR COOLING

- 9.2.1 COST-SENSITIVE OPERATORS AND EXPANSION OF MINING IN COOLER CLIMATES TO DRIVE MARKET

- 9.3 LIQUID COOLING

- 9.3.1 DIRECT-TO-CHIP

- 9.3.1.1 Ability to provide balanced solution to drive market

- 9.3.2 IMMERSION COOLING

- 9.3.2.1 Steady rise in global network hashrate and mining difficulty to drive market

- 9.3.1 DIRECT-TO-CHIP

10 CRYPTO COOLING MARKET, BY HARDWARE TYPE

- 10.1 INTRODUCTION

- 10.2 CPU MINING

- 10.2.1 RISE OF HOME-BASED MINING EXPERIMENTATION AND BLOCKCHAIN LEARNING TO INCREASE DEMAND

- 10.3 GPU MINING

- 10.3.1 CONTINUED INTEREST IN MINEABLE ALTERNATIVE CRYPTOCURRENCIES TO INCREASE DEMAND

- 10.4 ASIC MINING

- 10.4.1 ONGOING IMPROVEMENTS IN CHIP DESIGN AND EXPANSION OF INDUSTRIAL MINING FACILITIES TO DRIVE MARKET

11 CRYPTO COOLING MARKET, BY CRYPTO MINING SCALE

- 11.1 INTRODUCTION

- 11.2 HOME MINERS

- 11.2.1 BULLISH CRYPTOCURRENCY CYCLES AND RISING RETAIL INTEREST IN MINEABLE ALTCOINS TO DRIVE MARKET

- 11.3 SMALL COMMERCIAL MINERS

- 11.3.1 INCREASING HARDWARE DENSITY TO INCREASE DEMAND

- 11.4 LARGE-SCALE MINERS

- 11.4.1 RISING INSTITUTIONAL PARTICIPATION AND EXPANSION OF RENEWABLE-POWERED MINING SITES TO DRIVE MARKET

12 CRYPTO COOLING MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 NORTH AMERICA

- 12.2.1 US

- 12.2.1.1 Industrial-scale mining expansion, grid-integrated operations, and post-halving efficiency optimization to drive market

- 12.2.2 CANADA

- 12.2.2.1 Low carbon hydropower access, cold climate efficiency advantages, and ESG-aligned infrastructure optimization to drive market

- 12.2.3 MEXICO

- 12.2.3.1 High-temperature operating conditions, industrial energy integration, and nearshore infrastructure expansion to drive market

- 12.2.1 US

- 12.3 EUROPE

- 12.3.1 RUSSIA

- 12.3.1.1 Low-cost hydropower in Siberia, cold climate efficiency advantages, and formalization of industrial mining regulations to drive market

- 12.3.2 GERMANY

- 12.3.2.1 Stringent energy efficiency regulations, waste heat recovery mandates, and renewable-integrated high-performance infrastructure to drive market

- 12.3.3 NORWAY

- 12.3.3.1 100% renewable hydropower access, cold climate free-cooling advantages, and policy-driven heat reuse integration to drive market

- 12.3.4 SWEDEN

- 12.3.4.1 Renewable-nuclear power mix, cold climate free-cooling efficiency, and policy-driven energy optimization requirements to drive market

- 12.3.5 IRELAND

- 12.3.5.1 Growth in commercial construction sector to drive market

- 12.3.6 REST OF EUROPE

- 12.3.1 RUSSIA

- 12.4 ASIA PACIFIC

- 12.4.1 CHINA

- 12.4.1.1 Export-oriented ASIC manufacturing leadership, advanced cooling component production, and national energy efficiency technology initiatives to drive market

- 12.4.2 KAZAKHSTAN

- 12.4.2.1 Post-ban hashrate migration, regulatory formalization, and energy-efficiency optimization under rising electricity tariffs to drive market

- 12.4.3 MALAYSIA

- 12.4.3.1 Tropical climate efficiency needs, grid enforcement formalization, and renewable-backed industrial infrastructure development to drive market

- 12.4.4 THAILAND

- 12.4.4.1 Tropical climate thermal challenges, structured digital asset regulation, and renewable-backed industrial infrastructure expansion to drive market

- 12.4.5 AUSTRALIA

- 12.4.5.1 Renewable energy integration, high electricity price volatility, and climate-driven demand for advanced liquid cooling systems to drive market

- 12.4.6 INDONESIA

- 12.4.6.1 Tropical climate thermal demands, expanding geothermal renewable capacity, and structured regulatory support for digital assets to drive market

- 12.4.7 REST OF ASIA PACIFIC

- 12.4.1 CHINA

- 12.5 REST OF WORLD

13 COMPETITIVE LANDSCAPE

- 13.1 INTRODUCTION

- 13.2 KEY PLAYERS' STRATEGIES/RIGHT TO WIN

- 13.3 MARKET SHARE ANALYSIS, 2024

- 13.4 BRAND/PRODUCT COMPARISON

- 13.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 13.5.1 STARS

- 13.5.2 EMERGING LEADERS

- 13.5.3 PERVASIVE PLAYERS

- 13.5.4 PARTICIPANTS

- 13.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 13.5.5.1 Company footprint

- 13.5.5.2 Region footprint

- 13.5.5.3 Type of cooling footprint

- 13.5.5.4 Hardware type footprint

- 13.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 13.6.1 PROGRESSIVE COMPANIES

- 13.6.2 RESPONSIVE COMPANIES

- 13.6.3 DYNAMIC COMPANIES

- 13.6.4 STARTING BLOCKS

- 13.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 13.6.5.1 Detailed list of key startups/SMEs

- 13.6.5.2 Competitive benchmarking of key startups/SMEs

- 13.7 COMPETITIVE SCENARIO

- 13.7.1 PRODUCT LAUNCHES

- 13.7.2 DEALS

14 COMPANY PROFILES

- 14.1 MAJOR PLAYERS

- 14.1.1 SUBMER

- 14.1.1.1 Business overview

- 14.1.1.2 Products/Solutions/Services offered

- 14.1.1.3 Recent developments

- 14.1.1.3.1 Deals

- 14.1.1.4 MnM view

- 14.1.1.4.1 Key strengths

- 14.1.1.4.2 Strategic choices

- 14.1.1.4.3 Weaknesses and competitive threats

- 14.1.2 GREEN REVOLUTION COOLING

- 14.1.2.1 Business overview

- 14.1.2.2 Products/Solutions/Services offered

- 14.1.2.3 Recent developments

- 14.1.2.3.1 Product launches

- 14.1.2.4 MnM view

- 14.1.2.4.1 Key strengths

- 14.1.2.4.2 Strategic choices

- 14.1.2.4.3 Weaknesses and competitive threats

- 14.1.3 LIQUIDSTACK HOLDING B.V.

- 14.1.3.1 Business overview

- 14.1.3.2 Products/Solutions/Services offered

- 14.1.3.3 Recent developments

- 14.1.3.3.1 Deals

- 14.1.3.4 MnM view

- 14.1.3.4.1 Key strengths

- 14.1.3.4.2 Strategic choices

- 14.1.3.4.3 Weaknesses and competitive threats

- 14.1.4 ENGINEERED FLUIDS

- 14.1.4.1 Business overview

- 14.1.4.2 Products/Solutions/Services offered

- 14.1.4.3 Recent developments

- 14.1.4.4 MnM view

- 14.1.4.4.1 Key strengths

- 14.1.4.4.2 Strategic choices

- 14.1.4.4.3 Weaknesses and competitive threats

- 14.1.5 DCX LIQUID COOLING SYSTEMS

- 14.1.5.1 Business overview

- 14.1.5.2 Products/Solutions/Services offered

- 14.1.5.3 Recent developments

- 14.1.5.3.1 Product launches

- 14.1.5.4 MnM view

- 14.1.5.4.1 Key strengths

- 14.1.5.4.2 Strategic choices

- 14.1.5.4.3 Weaknesses and competitive threats

- 14.1.6 MIDAS IMMERSION COOLING

- 14.1.6.1 Business overview

- 14.1.6.2 Products/Solutions/Services offered

- 14.1.6.3 Recent developments

- 14.1.7 ECOCOOLING

- 14.1.7.1 Business overview

- 14.1.7.2 Products/Solutions/Services offered

- 14.1.7.3 Recent developments

- 14.1.8 DONGGUAN LIANLI ELECTRONIC TECHNOLOGY CO., LTD.

- 14.1.8.1 Business overview

- 14.1.8.2 Products/Solutions/Services offered

- 14.1.8.3 Recent developments

- 14.1.9 DRY COOLERS, INC.

- 14.1.9.1 Business overview

- 14.1.9.2 Products offered

- 14.1.9.3 Recent developments

- 14.1.10 DOLPHIN RADIATORS & COOLING SYSTEMS LLC

- 14.1.10.1 Business overview

- 14.1.10.2 Products offered

- 14.1.10.3 Recent developments

- 14.1.11 ROSSEAU

- 14.1.11.1 Business overview

- 14.1.11.2 Products/Solutions/Services offered

- 14.1.11.3 Recent developments

- 14.1.11.3.1 Deals

- 14.1.12 AXH AIR-COOLERS

- 14.1.12.1 Business overview

- 14.1.12.2 Products/Solutions/Services offered

- 14.1.12.3 Recent developments

- 14.1.13 CRYPTOTHERM MANUFACTURING INC.

- 14.1.13.1 Business overview

- 14.1.13.2 Products/Solutions/Services offered

- 14.1.13.3 Recent developments

- 14.1.14 E3 NV, LLC.

- 14.1.14.1 Business overview

- 14.1.14.2 Products/Solutions/Services offered

- 14.1.14.3 Recent developments

- 14.1.14.3.1 Deals

- 14.1.15 TEIMMERS

- 14.1.15.1 Business overview

- 14.1.15.2 Products/Solutions/Services offered

- 14.1.15.3 Recent developments

- 14.1.16 BIXBIT

- 14.1.16.1 Business overview

- 14.1.16.2 Products/Solutions/Services offered

- 14.1.16.3 Recent developments

- 14.1.16.3.1 Deals

- 14.1.17 HAYDEN INDUSTRIAL

- 14.1.17.1 Business overview

- 14.1.17.2 Products/Solutions/Services offered

- 14.1.17.3 Recent developments

- 14.1.1 SUBMER

- 14.2 OTHER PLAYERS

- 14.2.1 BOXTECHY

- 14.2.1.1 Recent developments

- 14.2.1.1.1 Product launches

- 14.2.1.1 Recent developments

- 14.2.2 NXC

- 14.2.3 CHILLMINE

- 14.2.4 HARTZELL

- 14.2.5 FLUID COOLING SYSTEMS

- 14.2.1 BOXTECHY

15 RESEARCH METHODOLOGY

- 15.1 RESEARCH DATA

- 15.1.1 SECONDARY DATA

- 15.1.1.1 Key data from secondary sources

- 15.1.2 PRIMARY DATA

- 15.1.2.1 Key data from primary sources

- 15.1.2.2 List of participating companies for primary research

- 15.1.2.3 Key industry insights

- 15.1.2.4 Breakdown of primary interviews

- 15.1.1 SECONDARY DATA

- 15.2 MARKET SIZE ESTIMATION

- 15.2.1 BOTTOM-UP APPROACH

- 15.2.2 TOP-DOWN APPROACH

- 15.3 BASE NUMBER CALCULATION

- 15.3.1 DEMAND-SIDE APPROACH

- 15.4 MARKET FORECAST APPROACH

- 15.4.1 SUPPLY SIDE

- 15.4.2 DEMAND SIDE

- 15.5 DATA TRIANGULATION

- 15.6 FACTOR ANALYSIS

- 15.7 RESEARCH ASSUMPTIONS

- 15.8 RESEARCH LIMITATIONS AND RISK ASSESSMENT

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

List of Tables

- TABLE 1 BITCOIN ASIC MINER DATA (2020-2025)

- TABLE 2 CRYPTO COOLING MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 3 GDP PERCENTAGE CHANGE, BY KEY COUNTRY, 2021-2029

- TABLE 4 CRYPTO COOLING MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 5 CRYPTO COOLING MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2026-2027

- TABLE 6 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 7 KEY PRODUCT-RELATED TARIFF

- TABLE 8 EXPECTED CHANGE IN PRICES AND LIKELY IMPACT ON END-USE MARKET DUE TO TARIFF IMPACT

- TABLE 9 CRYPTO COOLING MARKET: TOTAL NUMBER OF PATENTS, 2015-2025

- TABLE 10 TOP USE CASES AND MARKET POTENTIAL

- TABLE 11 BEST PRACTICES: COMPANIES IMPLEMENTING USE CASES

- TABLE 12 CRYPTO COOLING MARKET: CASE STUDIES RELATED TO GEN AI IMPLEMENTATION

- TABLE 13 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- TABLE 14 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 GLOBAL STANDARDS IN CRYPTO COOLING MARKET

- TABLE 18 CERTIFICATIONS, LABELING, AND ECO STANDARDS IN CRYPTO COOLING MARKET

- TABLE 19 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY CRYPTO MINING SCALE (%)

- TABLE 20 KEY BUYING CRITERIA, BY CRYPTO MINING SCALE

- TABLE 21 CRYPTO COOLING MARKET: UNMET NEEDS IN KEY END-USE INDUSTRIES

- TABLE 22 CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 23 CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 24 AIR COOLING: CRYPTO COOLING MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 25 AIR COOLING: CRYPTO COOLING MARKET, BY REGION, 2025-2032 (USD MILLION)

- TABLE 26 LIQUID COOLING: CRYPTO COOLING MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 27 LIQUID COOLING: CRYPTO COOLING MARKET, BY REGION, 2025-2032 (USD MILLION)

- TABLE 28 DIRECT-TO-CHIP: CRYPTO COOLING MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 29 DIRECT-TO-CHIP: CRYPTO COOLING MARKET, BY REGION, 2025-2032 (USD MILLION)

- TABLE 30 IMMERSION COOLING: CRYPTO COOLING MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 31 IMMERSION COOLING: CRYPTO COOLING MARKET, BY REGION, 2025-2032 (USD MILLION)

- TABLE 32 CRYPTO COOLING MARKET, BY HARDWARE TYPE, 2022-2024 (USD MILLION)

- TABLE 33 CRYPTO COOLING MARKET, BY HARDWARE TYPE, 2025-2032 (USD MILLION)

- TABLE 34 CPU MINING: CRYPTO COOLING MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 35 CPU MINING: CRYPTO COOLING MARKET, BY REGION, 2025-2032 (USD MILLION)

- TABLE 36 GPU MINING: CRYPTO COOLING MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 37 GPU MINING: CRYPTO COOLING MARKET, BY REGION, 2025-2032 (USD MILLION)

- TABLE 38 ASIC MINING: CRYPTO COOLING MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 39 ASIC MINING: CRYPTO COOLING MARKET, BY REGION, 2025-2032 (USD MILLION)

- TABLE 40 CRYPTO COOLING MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 41 CRYPTO COOLING MARKET, BY REGION, 2025-2032 (USD MILLION)

- TABLE 42 NORTH AMERICA: CRYPTO COOLING MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 43 NORTH AMERICA: CRYPTO COOLING MARKET, BY COUNTRY, 2025-2032 (USD MILLION)

- TABLE 44 NORTH AMERICA: CRYPTO COOLING MARKET, BY HARDWARE TYPE, 2022-2024 (USD MILLION)

- TABLE 45 NORTH AMERICA: CRYPTO COOLING MARKET, BY HARDWARE TYPE, 2025-2032 (USD MILLION)

- TABLE 46 NORTH AMERICA: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 47 NORTH AMERICA: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 48 US: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 49 US: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 50 CANADA: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 51 CANADA: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 52 MEXICO: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 53 MEXICO: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 54 EUROPE: CRYPTO COOLING MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 55 EUROPE: CRYPTO COOLING MARKET, BY COUNTRY, 2025-2032 (USD MILLION)

- TABLE 56 EUROPE: CRYPTO COOLING MARKET, BY HARDWARE TYPE, 2022-2024 (USD MILLION)

- TABLE 57 EUROPE: CRYPTO COOLING MARKET, BY HARDWARE TYPE, 2025-2032 (USD MILLION)

- TABLE 58 EUROPE: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 59 EUROPE: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 60 RUSSIA: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 61 RUSSIA: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 62 GERMANY: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 63 GERMANY: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 64 NORWAY: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 65 NORWAY: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 66 SWEDEN: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 67 SWEDEN: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 68 IRELAND: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 69 IRELAND: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 70 REST OF EUROPE: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 71 REST OF EUROPE: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 72 ASIA PACIFIC: CRYPTO COOLING MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 73 ASIA PACIFIC: CRYPTO COOLING MARKET, BY COUNTRY, 2025-2032 (USD MILLION)

- TABLE 74 ASIA PACIFIC: CRYPTO COOLING MARKET, BY HARDWARE TYPE, 2022-2024 (USD MILLION)

- TABLE 75 ASIA PACIFIC: CRYPTO COOLING MARKET, BY HARDWARE TYPE, 2025-2032 (USD MILLION)

- TABLE 76 ASIA PACIFIC: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 77 ASIA PACIFIC: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 78 CHINA: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 79 CHINA: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 80 KAZAKHSTAN: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 81 KAZAKHSTAN: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 82 MALAYSIA: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 83 MALAYSIA: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 84 THAILAND: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 85 THAILAND: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 86 AUSTRALIA: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 87 AUSTRALIA: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 88 INDONESIA: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 89 INDONESIA: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 90 REST OF ASIA PACIFIC: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 91 REST OF ASIA PACIFIC: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 92 REST OF WORLD: CRYPTO COOLING MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 93 REST OF WORLD: CRYPTO COOLING MARKET, BY REGION, 2025-2032 (USD MILLION)

- TABLE 94 REST OF WORLD: CRYPTO COOLING MARKET, BY HARDWARE TYPE, 2022-2024 (USD MILLION)

- TABLE 95 REST OF WORLD: CRYPTO COOLING MARKET, BY HARDWARE TYPE, 2025-2032 (USD MILLION)

- TABLE 96 REST OF WORLD: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2022-2024 (USD MILLION)

- TABLE 97 REST OF WORLD: CRYPTO COOLING MARKET, BY TYPE OF COOLING, 2025-2032 (USD MILLION)

- TABLE 98 CRYPTO COOLING MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, 2020-2025

- TABLE 99 CRYPTO COOLING MARKET: DEGREE OF COMPETITION, 2024

- TABLE 100 CRYPTO COOLING MARKET: REGION FOOTPRINT

- TABLE 101 CRYPTO COOLING MARKET: TYPE OF COOLING FOOTPRINT

- TABLE 102 CRYPTO COOLING MARKET: HARDWARE TYPE FOOTPRINT

- TABLE 103 CRYPTO COOLING MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 104 CRYPTO COOLING MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 105 CRYPTO COOLING MARKET: PRODUCT LAUNCHES, JANUARY 2020-DECEMBER 2025

- TABLE 106 CRYPTO COOLING MARKET: DEALS, JANUARY 2020-DECEMBER 2025

- TABLE 107 SUBMER: COMPANY OVERVIEW

- TABLE 108 SUBMER: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 109 SUBMER: DEALS

- TABLE 110 GREEN REVOLUTION COOLING: COMPANY OVERVIEW

- TABLE 111 GREEN REVOLUTION COOLING: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 112 GREEN REVOLUTION COOLING: PRODUCT LAUNCHES

- TABLE 113 LIQUIDSTACK HOLDING B.V.: COMPANY OVERVIEW

- TABLE 114 LIQUIDSTACK HOLDING B.V.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 115 LIQUIDSTACK HOLDING B.V.: DEALS

- TABLE 116 ENGINEERED FLUIDS: COMPANY OVERVIEW

- TABLE 117 ENGINEERED FLUIDS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 118 DCX LIQUID COOLING SYSTEMS: COMPANY OVERVIEW

- TABLE 119 DCX LIQUID COOLING SYSTEMS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 120 DCX LIQUID COOLING SYSTEMS: PRODUCT LAUNCHES

- TABLE 121 MIDAS IMMERSION COOLING: COMPANY OVERVIEW

- TABLE 122 MIDAS IMMERSION COOLING: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 123 ECOCOOLING : COMPANY OVERVIEW

- TABLE 124 ECOCOOLING : PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 125 DONGGUAN LIANLI ELECTRONIC TECHNOLOGY CO., LTD.: COMPANY OVERVIEW

- TABLE 126 DONGGUAN LIANLI ELECTRONIC TECHNOLOGY CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 127 DRY COOLERS, INC.: COMPANY OVERVIEW

- TABLE 128 DRY COOLERS, INC.: PRODUCTS OFFERED

- TABLE 129 DOLPHIN RADIATORS & COOLING SYSTEMS LLC: COMPANY OVERVIEW

- TABLE 130 DOLPHIN RADIATORS & COOLING SYSTEMS LLC: PRODUCTS OFFERED

- TABLE 131 ROSSEAU: COMPANY OVERVIEW

- TABLE 132 ROSSEAU: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 133 ROSSEAU: DEALS

- TABLE 134 AXH AIR-COOLERS: COMPANY OVERVIEW

- TABLE 135 AXH AIR-COOLERS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 136 CRYPTOTHERM MANUFACTURING INC.: COMPANY OVERVIEW

- TABLE 137 CRYPTOTHERM MANUFACTURING INC.: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- TABLE 138 E3 NV, LLC.: COMPANY OVERVIEW

- TABLE 139 E3 NV, LLC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 140 E3 NV, LLC.: DEALS

- TABLE 141 TEIMMERS: COMPANY OVERVIEW

- TABLE 142 TEIMMERS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 143 BIXBIT: COMPANY OVERVIEW

- TABLE 144 BIXBIT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 145 BIXBIT: DEALS

- TABLE 146 HAYDEN INDUSTRIAL: COMPANY OVERVIEW

- TABLE 147 HAYDEN INDUSTRIAL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 148 BOXTECHY: COMPANY OVERVIEW

- TABLE 149 BOXTECHY: PRODUCT LAUNCHES

- TABLE 150 NXC: COMPANY OVERVIEW

- TABLE 151 CHILLMINE: COMPANY OVERVIEW

- TABLE 152 HARTZELL: COMPANY OVERVIEW

- TABLE 153 FLUID COOLING SYSTEMS: COMPANY OVERVIEW

List of Figures

- FIGURE 1 CRYPTO COOLING: MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 KEY INSIGHTS AND MARKET HIGHLIGHTS

- FIGURE 3 GLOBAL CRYPTO COOLING MARKET, 2022-2032

- FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN CRYPTO COOLING MARKET (2022-2025)

- FIGURE 5 DISRUPTIVE TRENDS IMPACTING GROWTH OF CRYPTO COOLING MARKET

- FIGURE 6 HIGH-GROWTH SEGMENTS AND EMERGING FRONTIERS IN CRYPTO COOLING MARKET, 2024

- FIGURE 7 NORTH AMERICA TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD

- FIGURE 8 HIGH DEMAND IN ASIC MINING FOR MARKET PLAYERS

- FIGURE 9 AIR COOLING DOMINATED CRYPTO COOLING MARKET IN 2025

- FIGURE 10 IMMERSION COOLING SEGMENT ACCOUNTED FOR LARGER MARKET SHARE IN 2025

- FIGURE 11 ASIC MINING AND NORTH AMERICA ACCOUNTED FOR LARGEST MARKET SHARES IN 2025

- FIGURE 12 US TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 13 CRYPTO COOLING MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 14 GLOBAL DATA CENTER COOLING MARKET, BY APPLICATION, 2025-2032

- FIGURE 15 CRYPTO COOLING MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 16 CRYPTO COOLING: MARKET: VALUE CHAIN ANALYSIS

- FIGURE 17 CRYPTO COOLING MARKET: KEY PARTICIPANTS IN ECOSYSTEM

- FIGURE 18 CRYPTO COOLING MARKET: ECOSYSTEM ANALYSIS

- FIGURE 19 TRENDS/DISRUPTIONS INFLUENCING CUSTOMER BUSINESS

- FIGURE 20 PATENT ANALYSIS, BY DOCUMENT TYPE, 2015-2025

- FIGURE 21 PATENT PUBLICATION TRENDS, 2015-2025

- FIGURE 22 LEGAL STATUS OF PATENT, JANUARY 2015-DECEMBER 2025

- FIGURE 23 JURISDICTION OF US REGISTERED HIGHEST SHARE OF PATENTS, 2015-2025

- FIGURE 24 TOP PATENT APPLICANTS, 2015-2025

- FIGURE 25 FUTURE APPLICATIONS OF CRYPTO COOLING MARKET

- FIGURE 26 CRYPTO COOLING MARKET: DECISION MAKING FACTORS

- FIGURE 27 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY CRYPTO MINING SCALE

- FIGURE 28 KEY BUYING CRITERIA, BY CRYPTO MINING SCALE

- FIGURE 29 ADOPTION BARRIERS & INTERNAL CHALLENGES

- FIGURE 30 LIQUID COOLING TO BE FASTER-GROWING SEGMENT DURING FORECAST PERIOD

- FIGURE 31 ASIC MINING SEGMENT TO BE FASTEST-GROWING SEGMENT DURING FORECAST PERIOD

- FIGURE 32 NORTH AMERICA EMERGING AS NEW HOTSPOT FOR CRYPTO COOLING MARKET

- FIGURE 33 NORTH AMERICA: CRYPTO COOLING MARKET SNAPSHOT

- FIGURE 34 EUROPE: CRYPTO COOLING MARKET SNAPSHOT

- FIGURE 35 ASIA PACIFIC: CRYPTO COOLING MARKET SNAPSHOT

- FIGURE 36 CRYPTO COOLING MARKET SHARE ANALYSIS, 2024

- FIGURE 37 CRYPTO COOLING MARKET: BRAND/PRODUCT COMPARISON

- FIGURE 38 CRYPTO COOLING MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 39 CRYPTO COOLING MARKET: COMPANY FOOTPRINT

- FIGURE 40 CRYPTO COOLING MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 41 CRYPTO COOLING MARKET: RESEARCH DESIGN

- FIGURE 42 MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- FIGURE 43 MARKET SIZE ESTIMATION: TOP-DOWN APPROACH

- FIGURE 44 BASE NUMBER CALCULATION METHODOLOGY: DEMAND-SIDE APPROACH (VALUE)

- FIGURE 45 CRYPTO COOLING MARKET: DATA TRIANGULATION