|

市場調查報告書

商品編碼

1887990

全球泌尿系統醫療設備市場(按產品、應用、最終用戶和地區分類)-預測至2030年Urology Devices Market by Product (Dialysis, Laser, Lithotripsy, Robotic, Insufflators, Guidewires, Catheters, Stents, Implants), Application (Kidney Diseases, Cancer, Pelvic Organ Prolapse, BPH, Stones), End User and Region - Global Forecast to 2030 |

||||||

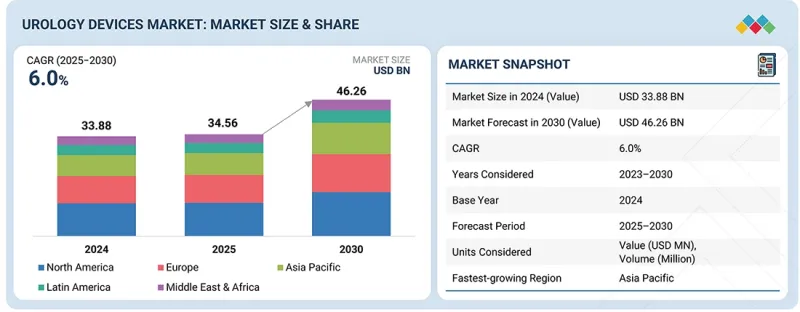

全球泌尿系統醫療設備市場預計到 2025 年將達到 345.6 億美元,到 2030 年將達到 462.6 億美元,預測期內複合年成長率為 6.0%。

慢性代謝性疾病和心血管疾病(包括糖尿病和高血壓)的盛行率不斷上升,導致泌尿系統疾病的發生率顯著增加,需要及時進行診斷評估和手術干預。

| 調查範圍 | |

|---|---|

| 調查期 | 2024-2030 |

| 基準年 | 2024 |

| 預測期 | 2025-2030 |

| 目標單元 | 金額(十億美元) |

| 部分 | 按產品、應用程式、最終用戶和地區分類 |

| 目標區域 | 北美、歐洲、亞太地區、拉丁美洲、中東和非洲 |

即時實證臨床管理對於預防疾病進展和最佳化患者預後至關重要。同時,微創泌尿系統技術(包括機器人輔助手術、內視鏡介入和經皮治療方法)的快速普及,顯著提高了對精準泌尿系統醫療設備的需求,以確保手術安全、診斷準確和治療有效。

按產品類型,預計在預測期內,泌尿系統醫療設備市場的耗材和配件細分市場將實現最高的成長率。

泌尿系統醫療設備市場依產品類型分為器械及耗材及配件兩大類。預計耗材及配件細分市場將以更高的複合年成長率成長。此細分市場的高成長率主要歸功於研發活動的增加,這些活動致力於開發創新解決方案,以應對日益普遍的慢性泌尿系統疾病。此外,對可重複使用耗材、設備標準化和手術流程效率的日益重視,也推動了全球醫院、手術中心和門診機構對耗材的需求。

根據最終用戶分類,泌尿系統醫療設備市場可細分為醫院、門診手術中心 (ASC)、診所、透析中心和居家醫療機構。透析中心的成長速度最快,這主要歸因於對先進透析設備和末期腎功能衰竭(ESRD) 治療所需專業設施的需求顯著成長。全球慢性腎臟病盛行率的不斷上升,以及糖尿病和高血壓盛行率的增加,導致腎衰竭病例不斷增加,從而迫切需要更多的透析中心和相關基礎設施。此外,透析技術的進步、治療通訊協定的改進以及患者意識的提高,都促使人們投資建造新的透析設施和購買最先進的設備,這使得透析中心成為全球泌尿系統醫療設備市場中成長最快的最終用戶類別。

預計亞太地區在預測期內將實現最高的複合年成長率。推動該地區加速成長的因素包括:老年人口顯著增加,需要接受先進的泌尿系統手術;腎臟疾病患病率上升;慢性腎臟病(CKD)全部區域數百萬人帶來沉重的疾病負擔;醫療費用支出和人均收入水平快速成長;消費者對治療技術的需求不斷成長;私立醫院網路戰略性地向亞太地區服務不足的農村地區擴張;以及高成長潛力市場的巨大潛力。此外,醫療保健服務的可及性提高、政府支持醫療基礎設施建設的舉措以及患者對先進泌尿系統治療方案的認知度不斷提高,所有這些因素都使亞太地區成為全球最具活力和成長最快的泌尿系統器械市場。

供應方初試面試細分(依公司類型、職位和地區分類):

- *依公司規模分類:一級(40%)、二級(30%)、三級(20%)

- *按職位:首席級別主管(27%)、總經理(18%)、其他(55%)

- 按地區分類:北美(51%)、歐洲(21%)、亞太地區(18%)、拉丁美洲(6%)、中東和非洲(4%)

本報告中提及的公司列表

- 費森尤斯醫療股份公司(德國)

- 波士頓科學公司(美國)

- 貝克頓·迪金森公司(美國)

- B.Braun Melsungen AG(德國)

- 康德樂(美國)

- 奧林巴斯株式會社(日本)

- 直覺外科(美國)

- 科樂普公司(丹麥)

- 史賽克公司(美國)

- 泰利福公司(美國)

- 康維泰克Group Limited(英國)

- 美敦力公司(愛爾蘭)

- 卡爾史托茲(德國)

- 庫克醫療(美國)

- 理查德·沃爾夫有限公司(德國)

- CompactCath(美國)

- 多尼爾醫療科技(德國)

- 威領醫療(中國)

- ROCAMED(德國)

- Amniso International, Inc.(美國)

- Medispec(美國)

- Vimex Sp. z oo(波蘭)

- Balton Sp. z oo(波蘭)

- 亨特泌尿科(英國)

- 裡貝爾國際有限公司(印度)

調查範圍

本研究報告按產品類型(器械、耗材及配件)、應用領域(腎臟疾病、泌尿系統癌症、骨盆器官脫垂、良性前列腺增生、尿失禁、勃起功能障礙、尿道結石及其他應用)、醫療設備(泌尿系統、門診手術中心及診所、透析中心及居家醫療)及地區(北美、歐洲、亞太、醫院、門診手術中心及診所、透析中心及家庭醫療保健)及地區(北美、歐洲、亞太、以及中東地區以及中東地區和非洲外科醫療設備市場(北美、歐洲、亞太、以及中東和非洲)。報告詳細資訊闡述了影響泌尿系統醫療設備市場成長的關鍵因素,包括促進因素、限制因素、成長機會和挑戰。該報告還對主要產業參與企業進行了深入分析,涵蓋其業務概況、解決方案及服務、關鍵策略、收購及合作協議。此外,報告還介紹了泌尿系統醫療設備市場的新產品發布和最新發展動態,並對泌尿系統醫療設備市場生態系統中的新興新創Start-Ups進行了競爭分析。

購買本報告的主要益處

本報告為市場領導和新參與企業提供泌尿系統醫療設備市場及其細分市場最準確的收入規模估計值,幫助相關人員了解競爭格局,並提供洞察,以加強其市場定位和製定合適的打入市場策略。報告還概述了市場趨勢,並提供了關鍵市場促進因素、限制、挑戰和機會的資訊。

本報告深入分析了以下內容:

- 對影響泌尿系統器材市場成長的關鍵市場促進因素(泌尿泌尿系統疾病發病率上升、微創手術需求增加、技術進步和研發投入增加、醫院和醫療設備中心數量增加)、限制因素(主要企業之間的高度整合)、機會(新興經濟體的潛在成長機會)和挑戰(主要企業產品召回增加、泌尿系統

- 產品開發/創新:深入分析泌尿系統醫療設備市場即將出現的技術趨勢、研發和新產品發表。

- 市場發展:關於盈利的市場的全面資訊-該報告分析了各個地區的泌尿系統醫療設備市場。

- 市場多元化:泌尿系統醫療設備市場的新產品、未開發地區、最新趨勢和投資的全面資訊。

- 競爭評估:主要企業(如德國費森尤斯醫療股份公司、美國康德樂公司、美國波士頓科學公司、美國貝克頓·迪金森公司和美國貝朗醫療股份公司)的市場佔有率、成長策略和產品供應情況進行詳細評估。

目錄

第1章 引言

第2章調查方法

第3章執行摘要

第4章重要考察

第5章 市場概覽

- 市場動態

- 影響客戶業務的趨勢/顛覆性因素

- 定價分析

- 價值鏈分析

- 供應鏈分析

- 生態系分析

- 投資和資金籌措方案

- 技術分析

- 專利分析

- 貿易分析

- 2025-2026 年主要會議和活動

- 監管分析

- 波特五力分析

- 主要相關人員和採購標準

- 人工智慧/生成式人工智慧對泌尿系統醫療設備市場的影響

- 2025年美國關稅對泌尿系統醫療設備市場的影響

第6章泌尿系統醫療設備市場(依產品分類)

- 裝置

- 耗材和配件

第7章泌尿系統醫療設備市場(依應用領域分類)

- 腎臟疾病

- 泌尿系統癌症

- 骨盆器官脫垂

- 良性攝護腺增生(BPH)

- 尿失禁(UI)

- 勃起功能障礙

- 尿道結石

- 其他

第8章泌尿系統醫療設備市場-流行病學和盛行率分析,2023-2030 年(病例數/盛行率)

第9章泌尿系統醫療設備市場(依最終用戶分類)

- 醫院

- 門診手術中心

- 診所

- 透析中心

- 居家照護

第10章泌尿系統醫療設備市場(按地區分類)

- 北美洲

- 北美宏觀經濟展望

- 美國

- 加拿大

- 歐洲

- 歐洲宏觀經濟展望

- 德國

- 英國

- 法國

- 義大利

- 西班牙

- 其他

- 亞太地區

- 宏觀經濟展望

- 中國

- 日本

- 印度

- 其他

- 拉丁美洲

- 宏觀經濟展望

- 巴西

- 墨西哥

- 其他

- 中東和非洲

- 中東和非洲宏觀經濟展望

第11章 競爭格局

- 概述

- 主要參與企業的策略/優勢,2022-2025年

- 2022-2024年收入分析

- 2024年市佔率分析

- 估值和財務指標

- 品牌/產品對比

- 公司估值矩陣:主要參與企業,2024 年

- 公司估值矩陣:Start-Ups/中小企業,2024 年

- 競爭場景

第12章:公司簡介

- 主要參與企業

- FRESENIUS MEDICAL CARE AG & CO. KGAA

- BOSTON SCIENTIFIC CORPORATION

- B. BRAUN MELSUNGEN AG

- BECTON, DICKINSON AND COMPANY

- OLYMPUS CORPORATION

- CARDINAL HEALTH

- INTUITIVE SURGICAL

- COLOPLAST A/S

- STRYKER

- TELEFLEX INCORPORATED

- CONVATEC GROUP PLC

- MEDTRONIC PLC

- 其他公司

- KARL STORZ

- COOK MEDICAL

- RICHARD WOLF GMBH

- COMPACTCATH

- DORNIER MEDTECH

- NIKKISO CO., LTD.

- DIALIFE SA

- ERBE VISION

- WELL LEAD MEDICAL CO., LTD.

- ROCAMED

- ENDOMED SYSTEMS GMBH

- AMSINO INTERNATIONAL, INC.

- MEDISPEC

- VIMEX SP. Z OO

- BALTON SP. Z OO

- HUNTER UROLOGY

- RIBBEL INTERNATIONAL LIMITED

第13章附錄

The global urology devices market is valued at an estimated USD 34.56 billion in 2025 and is projected to reach USD 46.26 billion by 2030, at a CAGR of 6.0% during the forecast period. The rising prevalence of chronic metabolic and cardiovascular diseases, including diabetes mellitus and hypertension, has significantly escalated the incidence of urological pathologies that necessitate prompt diagnostic assessment and surgical intervention.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD billion) |

| Segments | Product, Application, End User, and Region |

| Regions covered | North America, Europe, Asia Pacific, Latin America, the Middle East & Africa |

Immediate and evidence-based clinical management is essential to prevent disease progression and optimize patient outcomes. Concurrently, the accelerating adoption of minimally invasive urological techniques, encompassing robotic-assisted procedures, endoscopic interventions, and percutaneous therapies, has substantially increased the demand for precision urology devices that ensure procedural safety, diagnostic accuracy, and therapeutic efficacy.

The consumables & accessories segment is projected to register the fastest growth rate in the urology devices market, by product category, during the forecast period.

The urology devices market is bifurcated into instruments and consumables & accessories based on product. The consumables & accessories segment is expected to expand at a higher compound annual growth rate. The high growth rate of the consumables & accessories segment is due to increased research and development initiatives focused on developing innovative solutions for managing the rising prevalence of chronic urological diseases. Additionally, the growing emphasis on reusable consumables, device standardization, and procedural efficiency has increased demand for consumables across hospitals, surgical centers, and outpatient facilities globally.

The dialysis centers segment is projected to register the highest growth rate in the urology devices market.

Based on end users, the urology devices market is segmented into hospitals, ASCs, clinics, dialysis centers, and home care settings. Dialysis centers are experiencing the highest growth rate. This accelerated growth can be attributed to the substantially increased demand for advanced dialysis equipment and specialized facilities required for managing end-stage renal disease (ESRD). The rising prevalence of chronic kidney disease globally, coupled with the escalating incidence of diabetes and hypertension driving renal failure cases, has created urgent demand for more dialysis centers and upgraded facility infrastructure. Additionally, technological advancements in dialysis technology, improved treatment protocols, and growing patient awareness are collectively driving investment in new dialysis facilities and modern equipment, thereby propelling the dialysis centers segment to emerge as the fastest-growing end-user category in the global urology devices market.

Asia Pacific is expected to be the fastest-growing region in the global urology devices market.

The Asia Pacific region is projected to register the highest CAGR during the forecast period. This accelerated regional growth is propelled by multiple interconnected factors, including the substantially rising geriatric population requiring advanced urological interventions, escalating prevalence of kidney disease, significant disease burden from chronic kidney disease (CKD) affecting millions across the region, rapidly increasing healthcare spending and per capita income levels, growing consumer demand for therapeutic technologies, strategic expansion of private-sector hospital networks into underserved rural areas across Asia Pacific countries, and the presence of emerging high-growth markets with untapped potential. Additionally, improvements in healthcare accessibility, government initiatives supporting the development of healthcare infrastructure, and rising patient awareness of advanced urological treatment options are collectively positioning the Asia Pacific region as the most dynamic and fastest-growing market for urology devices globally.

Breakdown of supply-side primary interviews, by company type, designation, and region:

- * By Company Type: Tier 1 (40%), Tier 2 (30%), and Tier 3 (20%)

- * By Designation: C Level (27%), Director Level (18%), and Others (55%)

- * By Region: North America (51%), Europe (21%), Asia Pacific (18%), Latin America (6%), and Middle East & Africa (4%)

List of Companies Profiled in the Report

- Fresenius Medical Care AG & Co. KGaA (Germany)

- Boston Scientific Corporation (US)

- Becton, Dickinson and Company (US)

- B. Braun Melsungen AG (Germany)

- Cardinal Health (US)

- Olympus Corporation (Japan)

- Intuitive Surgical (US)

- Coloplast A/S (Denmark)

- Stryker Corporation (US)

- Teleflex Incorporated (US)

- Convatec Group PLC (UK)

- Medtronic PLC (Ireland)

- Karl Storz (Germany)

- Cook Medical (US)

- Richard Wolf GmbH (Germany)

- CompactCath (US)

- Dornier MedTech (Germany)

- Well Lead Medical Co., Ltd. (China)

- ROCAMED (Germany)

- Amniso International, Inc. (US)

- Medispec (US)

- Vimex Sp. z o.o. (Poland)

- Balton Sp. z o.o. (Poland)

- Hunter Urology (UK)

- Ribbel International Ltd. (India)

Research Coverage

This research report categorizes the urology devices market by product (instruments and consumables & accessories), application (kidney diseases, urological cancer, pelvic organ prolapse, benign prostatic hyperplasia, urinary incontinence, erectile dysfunction, urinary stones and other applications), end user (hospitals, ASCS & clinics, dialysis centers and home care settings), and region (North America, Europe, Asia Pacific, Latin America, and the Middle East & Africa). The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, opportunities, and challenges, influencing the growth of the urology devices market. A detailed analysis of the key industry players has been done to provide insights into their business overview, solutions and services, key strategies, acquisitions, and agreements. New product launches and recent developments associated with the urology devices market. Competitive analysis of upcoming startups in the urology devices market ecosystem is covered in this report.

Key Benefits of Buying the Report

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall urology devices market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of key drivers (Rising incidence of urological diseases, Growing preference for minimally invasive procedures, Technological advancements and increased R&D investments, Increasing number of hospitals and surgical centers) restraints (High degree of consolidation among key players), opportunities (Potential growth opportunities in emerging economies) and challenges (Increasing number of product recalls by key players, Shortage of urologists and trained professionals) influencing the growth of the urology devices market

- Product Development/Innovation: Detailed insights into upcoming technologies, research & development activities, and new product launches in the urology devices market.

- Market Development: Comprehensive information about lucrative markets - the report analyzes the urology devices market across varied regions.

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the urology devices market

- Competitive Assessment: In-depth assessment of market shares, growth strategies and product offerings of leading players, such as Fresenius Medical Care AG & Co. KGaA (Germany), Cardinal Health (US), Boston Scientific Corporation (US), Becton, Dickinson and Company (US), B. Braun Melsungen AG (Germany), among others in the urology devices market strategies.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key secondary sources

- 2.1.1.2 List of key secondary sources

- 2.1.1.3 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key objectives of primary research

- 2.1.2.2 List of primary sources

- 2.1.2.3 Key data from primary sources

- 2.1.2.4 Breakdown of primary interviews

- 2.1.2.5 Insights from industry experts

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.1.1 Revenue estimation of key players

- 2.2.1.2 Annual reports and investor presentations

- 2.2.1.3 Primary interviews

- 2.2.1.4 Growth forecast

- 2.2.1.5 CAGR projections

- 2.2.2 TOP-DOWN APPROACH

- 2.2.1 BOTTOM-UP APPROACH

- 2.3 DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.4.1 PARAMETRIC ASSUMPTIONS

- 2.4.2 GROWTH RATE ASSUMPTIONS

- 2.4.3 SCOPE-RELATED ASSUMPTIONS

- 2.5 RESEARCH LIMITATIONS

- 2.6 RISK ANALYSIS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN UROLOGY DEVICES MARKET

- 4.2 ASIA PACIFIC UROLOGY DEVICES MARKET, BY END USER AND COUNTRY

- 4.3 UROLOGY DEVICES MARKET, BY COUNTRY

- 4.4 UROLOGY DEVICES MARKET, BY REGION

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Rising incidence of urological diseases

- 5.2.1.2 Growing preference for minimally invasive procedures

- 5.2.1.3 Technological advancements and increased R&D investments

- 5.2.1.4 Increasing number of hospitals and surgical centers

- 5.2.2 RESTRAINTS

- 5.2.2.1 High degree of consolidation among key players

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Potential growth opportunities in emerging economies

- 5.2.4 CHALLENGES

- 5.2.4.1 Increasing number of product recalls by key players

- 5.2.4.2 Shortage of urologists and trained professionals

- 5.2.1 DRIVERS

- 5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESS

- 5.4 PRICING ANALYSIS

- 5.4.1 AVERAGE SELLING PRICE TREND, BY TYPE

- 5.4.2 AVERAGE SELLING PRICE TREND, BY KEY PLAYER

- 5.4.3 AVERAGE SELLING PRICE TREND, BY REGION

- 5.5 VALUE CHAIN ANALYSIS

- 5.6 SUPPLY CHAIN ANALYSIS

- 5.7 ECOSYSTEM ANALYSIS

- 5.8 INVESTMENT AND FUNDING SCENARIO

- 5.9 TECHNOLOGY ANALYSIS

- 5.9.1 KEY TECHNOLOGIES

- 5.9.1.1 Antimicrobial-coated catheters

- 5.9.1.2 Portable hemodialysis

- 5.9.2 COMPLEMENTARY TECHNOLOGIES

- 5.9.2.1 Smart catheters

- 5.9.2.2 Connected health & remote sensors

- 5.9.3 ADJACENT TECHNOLOGIES

- 5.9.3.1 Wearable artificial kidney

- 5.9.1 KEY TECHNOLOGIES

- 5.10 PATENT ANALYSIS

- 5.11 TRADE ANALYSIS

- 5.11.1 IMPORT DATA FOR HS CODE 841920

- 5.11.2 EXPORT DATA FOR HS CODE 841920

- 5.12 KEY CONFERENCES AND EVENTS, 2025-2026

- 5.13 REGULATORY ANALYSIS

- 5.13.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.13.2 REGULATORY FRAMEWORK

- 5.13.2.1 North America

- 5.13.2.1.1 US

- 5.13.2.1.2 Canada

- 5.13.2.2 Europe

- 5.13.2.3 Asia Pacific

- 5.13.2.3.1 China

- 5.13.2.3.2 Japan

- 5.13.2.3.3 India

- 5.13.2.4 Latin America

- 5.13.2.4.1 Brazil

- 5.13.2.4.2 Mexico

- 5.13.2.5 Middle East

- 5.13.2.6 Africa

- 5.13.2.1 North America

- 5.14 PORTER'S FIVE FORCES ANALYSIS

- 5.14.1 BARGAINING POWER OF SUPPLIERS

- 5.14.2 BARGAINING POWER OF BUYERS

- 5.14.3 THREAT OF NEW ENTRANTS

- 5.14.4 THREAT OF SUBSTITUTES

- 5.14.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.15 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.15.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.15.2 KEY BUYING CRITERIA

- 5.16 IMPACT OF AI/GEN AI ON UROLOGY DEVICES MARKET

- 5.16.1 INTRODUCTION

- 5.16.2 POTENTIAL OF AI

- 5.16.3 IMPACT OF AI

- 5.16.4 KEY COMPANIES IMPLEMENTING AI

- 5.16.5 FUTURE OF AI

- 5.17 IMPACT OF 2025 US TARIFF ON UROLOGY DEVICES MARKET

- 5.17.1 INTRODUCTION

- 5.17.2 KEY TARIFF RATES

- 5.17.3 PRICE IMPACT ANALYSIS

- 5.17.4 IMPACT ON COUNTRY/REGION

- 5.17.4.1 North America

- 5.17.4.2 Europe

- 5.17.4.3 Asia Pacific

- 5.17.5 IMPACT ON END-USE INDUSTRIES

- 5.17.5.1 Hospitals

- 5.17.5.2 Clinics

- 5.17.5.3 Ambulatory Surgical Centers (ASCs)

- 5.17.5.4 Dialysis centers

- 5.17.5.5 Home care settings

6 UROLOGY DEVICES MARKET, BY PRODUCT

- 6.1 INTRODUCTION

- 6.2 INSTRUMENTS

- 6.2.1 DIALYSIS DEVICES

- 6.2.1.1 Hemodialysis devices

- 6.2.1.1.1 Increasing use of dialysis machines to spur growth

- 6.2.1.2 Peritoneal dialysis devices

- 6.2.1.2.1 Rising technological advancements and increasing product approvals to propel market

- 6.2.1.1 Hemodialysis devices

- 6.2.2 ENDOSCOPES

- 6.2.2.1 Laparoscopes

- 6.2.2.1.1 Lower surgical site infections to support growth

- 6.2.2.2 Ureteroscopes

- 6.2.2.2.1 Increased usage of ureteroscopy for kidney stones to drive market

- 6.2.2.3 Nephroscopes

- 6.2.2.3.1 High cost of maintenance to restrain market growth

- 6.2.2.4 Resectoscopes

- 6.2.2.4.1 High prevalence of prostate, kidney, and bladder cancers to fuel market

- 6.2.2.5 Cystoscopes

- 6.2.2.5.1 Growing incidence of urological cancers to boost market

- 6.2.2.1 Laparoscopes

- 6.2.3 LASER & LITHOTRIPSY DEVICES

- 6.2.3.1 Associated benefits of lithotripsy devices to support growth

- 6.2.4 ENDOVISION & IMAGING SYSTEMS

- 6.2.4.1 Need for high-resolution images to aid growth

- 6.2.5 ROBOTIC SYSTEMS

- 6.2.5.1 Growing industry-academia collaborations to fuel market

- 6.2.6 INSUFFLATORS

- 6.2.6.1 Increasing volume of laparoscopic procedures to boost market

- 6.2.7 ENDOSCOPY FLUID MANAGEMENT SYSTEMS

- 6.2.7.1 Growing incidence of chronic diseases to drive market

- 6.2.8 URODYNAMIC SYSTEMS

- 6.2.8.1 Rising patient pool to support growth

- 6.2.9 OTHER INSTRUMENTS

- 6.2.1 DIALYSIS DEVICES

- 6.3 CONSUMABLES & ACCESSORIES

- 6.3.1 DIALYSIS CONSUMABLES

- 6.3.1.1 Growing number of dialysis procedures to fuel market

- 6.3.2 CATHETERS

- 6.3.2.1 Intermittent catheters

- 6.3.2.1.1 Rising clinical adoption of intermittent catheters to support growth

- 6.3.2.2 Indwelling catheters

- 6.3.2.2.1 Increased use in hospitals and home care settings to facilitate growth

- 6.3.2.3 External catheters

- 6.3.2.3.1 Growing preference for home-based management of chronic urinary conditions to drive market

- 6.3.2.1 Intermittent catheters

- 6.3.3 GUIDEWIRES

- 6.3.3.1 Increasing number of surgeries and development of next-generation hybrid guidewires to drive market

- 6.3.4 RETRIEVAL DEVICES & EXTRACTORS

- 6.3.4.1 Growing number of kidney stone removal surgeries to fuel market

- 6.3.5 SURGICAL DISSECTORS, FORCEPS & NEEDLE HOLDERS

- 6.3.5.1 Rise in urology procedures to support growth

- 6.3.6 DILATOR SETS & URETHRAL ACCESS SHEATHS

- 6.3.6.1 Increasing demand for effective endoscopic management of ureteral and renal calculi to aid growth

- 6.3.7 STENTS & IMPLANTS

- 6.3.7.1 Growing prevalence of urological, kidney-related disorders, and erectile dysfunction to propel market

- 6.3.8 BIOPSY DEVICES

- 6.3.8.1 High incidence of prostate cancer to contribute to growth

- 6.3.9 TUBES & DISTAL ATTACHMENTS

- 6.3.9.1 Increasing demand for endoscopy to boost market

- 6.3.10 DRAINAGE BAGS

- 6.3.10.1 Increasing prevalence of urinary incontinence and chronic kidney disease to foster growth

- 6.3.11 OTHER CONSUMABLES & ACCESSORIES

- 6.3.1 DIALYSIS CONSUMABLES

7 UROLOGY DEVICE MARKET, BY APPLICATION

- 7.1 INTRODUCTION

- 7.2 KIDNEY DISEASES

- 7.2.1 GROWING PREVALENCE OF DIABETES AND HYPERTENSION TO DRIVE MARKET

- 7.3 UROLOGICAL CANCER

- 7.3.1 RISING PREVALENCE OF UROLOGICAL CANCER TO CONTRIBUTE TO GROWTH

- 7.4 PELVIC ORGAN PROLAPSE

- 7.4.1 HIGH COSTS INVOLVED IN SURGERIES & HIGH REOCCURRENCE RATES TO RESTRAIN GROWTH

- 7.5 BENIGN PROSTATIC HYPERPLASIA (BPH)

- 7.5.1 INCREASING ELDERLY POPULATION TO AID GROWTH

- 7.6 URINARY INCONTINENCE (UI)

- 7.6.1 NEED FOR PROPER DIAGNOSIS AND TREATMENT TO SUPPORT GROWTH

- 7.7 ERECTILE DYSFUNCTION

- 7.7.1 INCREASING PREVALENCE OF PROSTATE CANCER TO AID GROWTH

- 7.8 URINARY STONES

- 7.8.1 GROWING PREFERENCE FOR MINIMALLY INVASIVE PROCEDURES TO FUEL MARKET

- 7.9 OTHER APPLICATIONS

8 UROLOGY DEVICES MARKET - EPIDEMIOLOGY AND PREVALENCE ANALYSIS, 2023-2030 (NO. OF CASES/PREVALENCE)

9 UROLOGY DEVICES MARKET, BY END USER

- 9.1 INTRODUCTION

- 9.2 HOSPITALS

- 9.2.1 INCREASING NUMBER OF HOSPITALS IN EMERGING ECONOMIES TO EXPEDITE GROWTH

- 9.3 AMBULATORY SURGERY CENTERS

- 9.3.1 LOWER COST AND SHORTER PATIENT STAYS TO PROMOTE GROWTH

- 9.4 CLINICS

- 9.4.1 GROWING INTEGRATION OF ADVANCED TECHNOLOGY IN UROLOGY CLINICS TO PROPEL MARKET

- 9.5 DIALYSIS CENTERS

- 9.5.1 RISING DEMAND FOR ADVANCED DIALYSIS AND END-STAGE RENAL DISEASE TREATMENTS TO AID GROWTH

- 9.6 HOME CARE SETTINGS

- 9.6.1 LOWER COST AND SHORTER HOSPITAL STAYS TO BOOST MARKET

10 UROLOGY DEVICES MARKET, BY REGION

- 10.1 INTRODUCTION

- 10.2 NORTH AMERICA

- 10.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 10.2.2 US

- 10.2.2.1 Presence of large dialysis patient base and robust infrastructure to promote growth

- 10.2.3 CANADA

- 10.2.3.1 Increasing focus on preventing target diseases to expedite growth

- 10.3 EUROPE

- 10.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 10.3.2 GERMANY

- 10.3.2.1 Presence of major urology device manufacturers to contribute to growth

- 10.3.3 UK

- 10.3.3.1 Rising incidence of kidney conditions to bolster growth

- 10.3.4 FRANCE

- 10.3.4.1 Favorable government initiatives and shifting demographic trends to aid growth

- 10.3.5 ITALY

- 10.3.5.1 Increasing cases of chronic diseases to spur growth

- 10.3.6 SPAIN

- 10.3.6.1 Rising geriatric population to accelerate growth

- 10.3.7 REST OF EUROPE

- 10.4 ASIA PACIFIC

- 10.4.1 MACROECONOMIC OUTLOOK

- 10.4.2 CHINA

- 10.4.2.1 Rising incidence of target health conditions and decreasing mortality rate to facilitate growth

- 10.4.3 JAPAN

- 10.4.3.1 Large geriatric population and established healthcare system to support growth

- 10.4.4 INDIA

- 10.4.4.1 Large patient pool and rapidly growing healthcare sector to drive market

- 10.4.5 REST OF ASIA PACIFIC

- 10.5 LATIN AMERICA

- 10.5.1 MACROECONOMIC OUTLOOK

- 10.5.2 BRAZIL

- 10.5.2.1 Rising cases of metabolic diseases to support growth

- 10.5.3 MEXICO

- 10.5.3.1 Increasing prevalence of diabetes and kidney disorders to expedite growth

- 10.5.4 REST OF LATIN AMERICA

- 10.6 MIDDLE EAST & AFRICA

- 10.6.1 MACROECONOMIC OUTLOOK FOR MIDDLE EAST & AFRICA

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2022-2025

- 11.3 REVENUE ANALYSIS, 2022-2024

- 11.4 MARKET SHARE ANALYSIS, 2024

- 11.5 COMPANY VALUATION AND FINANCIAL METRICS

- 11.6 BRAND/PRODUCT COMPARISON

- 11.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 11.7.1 STARS

- 11.7.2 EMERGING LEADERS

- 11.7.3 PERVASIVE PLAYERS

- 11.7.4 PARTICIPANTS

- 11.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 11.7.5.1 Company footprint

- 11.7.5.2 Region footprint

- 11.7.5.3 Product footprint

- 11.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 11.8.1 PROGRESSIVE COMPANIES

- 11.8.2 RESPONSIVE COMPANIES

- 11.8.3 DYNAMIC COMPANIES

- 11.8.4 STARTING BLOCKS

- 11.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 11.8.5.1 Detailed list of key startups/SMEs

- 11.8.5.2 Competitive benchmarking of key startups/SMEs

- 11.9 COMPETITIVE SCENARIO

- 11.9.1 PRODUCT LAUNCHES AND APPROVALS

- 11.9.2 DEALS

- 11.9.3 EXPANSIONS

12 COMPANY PROFILES

- 12.1 KEY PLAYERS

- 12.1.1 FRESENIUS MEDICAL CARE AG & CO. KGAA

- 12.1.1.1 Business overview

- 12.1.1.2 Products offered

- 12.1.1.3 Recent developments

- 12.1.1.3.1 Deals

- 12.1.1.3.2 Expansions

- 12.1.1.4 MnM view

- 12.1.1.4.1 Key strengths

- 12.1.1.4.2 Strategic choices

- 12.1.1.4.3 Weaknesses and competitive threats

- 12.1.2 BOSTON SCIENTIFIC CORPORATION

- 12.1.2.1 Business overview

- 12.1.2.2 Products offered

- 12.1.2.3 Recent developments

- 12.1.2.3.1 Product launches and approvals

- 12.1.2.3.2 Deals

- 12.1.2.4 MnM view

- 12.1.2.4.1 Key strengths

- 12.1.2.4.2 Strategic choices

- 12.1.2.4.3 Weaknesses and competitive threats

- 12.1.3 B. BRAUN MELSUNGEN AG

- 12.1.3.1 Business overview

- 12.1.3.2 Products offered

- 12.1.3.3 Recent developments

- 12.1.3.3.1 Deals

- 12.1.3.4 MnM view

- 12.1.3.4.1 Key strengths

- 12.1.3.4.2 Strategic choices

- 12.1.3.4.3 Weaknesses and competitive threats

- 12.1.4 BECTON, DICKINSON AND COMPANY

- 12.1.4.1 Business overview

- 12.1.4.2 Products offered

- 12.1.4.3 MnM view

- 12.1.4.3.1 Key strengths

- 12.1.4.3.2 Strategic choices

- 12.1.4.3.3 Weaknesses and competitive threats

- 12.1.5 OLYMPUS CORPORATION

- 12.1.5.1 Business overview

- 12.1.5.2 Products offered

- 12.1.5.3 Recent developments

- 12.1.5.3.1 Product launches and approvals

- 12.1.5.3.2 Deals

- 12.1.5.3.3 Expansions

- 12.1.6 CARDINAL HEALTH

- 12.1.6.1 Business overview

- 12.1.6.2 Products offered

- 12.1.6.3 Recent developments

- 12.1.6.3.1 Deals

- 12.1.7 INTUITIVE SURGICAL

- 12.1.7.1 Business overview

- 12.1.7.2 Products offered

- 12.1.7.3 Recent developments

- 12.1.7.3.1 Product launches and approvals

- 12.1.8 COLOPLAST A/S

- 12.1.8.1 Business overview

- 12.1.8.2 Products offered

- 12.1.8.3 Recent developments

- 12.1.8.3.1 Product launches and approvals

- 12.1.9 STRYKER

- 12.1.9.1 Business overview

- 12.1.9.2 Products offered

- 12.1.9.3 Recent developments

- 12.1.9.3.1 Product launches and approvals

- 12.1.10 TELEFLEX INCORPORATED

- 12.1.10.1 Business overview

- 12.1.10.2 Products offered

- 12.1.10.3 Recent developments

- 12.1.10.3.1 Product launches and approvals

- 12.1.11 CONVATEC GROUP PLC

- 12.1.11.1 Business overview

- 12.1.11.2 Products offered

- 12.1.12 MEDTRONIC PLC

- 12.1.12.1 Business overview

- 12.1.12.2 Products offered

- 12.1.12.3 Recent developments

- 12.1.12.3.1 Expansions

- 12.1.1 FRESENIUS MEDICAL CARE AG & CO. KGAA

- 12.2 OTHER PLAYERS

- 12.2.1 KARL STORZ

- 12.2.2 COOK MEDICAL

- 12.2.3 RICHARD WOLF GMBH

- 12.2.4 COMPACTCATH

- 12.2.5 DORNIER MEDTECH

- 12.2.6 NIKKISO CO., LTD.

- 12.2.7 DIALIFE SA

- 12.2.8 ERBE VISION

- 12.2.9 WELL LEAD MEDICAL CO., LTD.

- 12.2.10 ROCAMED

- 12.2.11 ENDOMED SYSTEMS GMBH

- 12.2.12 AMSINO INTERNATIONAL, INC.

- 12.2.13 MEDISPEC

- 12.2.14 VIMEX SP. Z O. O.

- 12.2.15 BALTON SP. Z O.O.

- 12.2.16 HUNTER UROLOGY

- 12.2.17 RIBBEL INTERNATIONAL LIMITED

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS

List of Tables

- TABLE 1 UROLOGY DEVICES MARKET: SCOPE-RELATED ASSUMPTIONS

- TABLE 2 UROLOGY DEVICES MARKET: RISK ANALYSIS

- TABLE 3 GLOBAL INCIDENCE OF UROLOGICAL CANCER, 2022

- TABLE 4 LIST OF PRODUCT RECALLS BY KEY PLAYERS, 2022-2023

- TABLE 5 AVERAGE SELLING PRICING TREND OF UROLOGY DEVICES, BY TYPE, 2023-2025 (USD)

- TABLE 6 AVERAGE SELLING PRICE TREND OF UROLOGY DEVICES, BY KEY PLAYER, 2023-2025 (USD)

- TABLE 7 AVERAGE SELLING PRICE TREND OF UROLOGY DEVICES PRODUCTS, BY REGION, 2023-2025 (USD)

- TABLE 8 UROLOGY DEVICES MARKET: ROLE OF KEY PLAYERS IN ECOSYSTEM

- TABLE 9 KEY PATENTS IN UROLOGY DEVICES MARKET, 2022-2025

- TABLE 10 IMPORT DATA FOR HS CODE 901890, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 11 EXPORT DATA FOR HS CODE 901890, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 12 UROLOGY DEVICES MARKET: KEY CONFERENCES AND EVENTS, JANUARY 2025-DECEMBER 2026

- TABLE 13 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 UROLOGY DEVICES MARKET: IMPACT OF PORTER'S FIVE FORCES

- TABLE 18 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END USERS (%)

- TABLE 19 KEY BUYING CRITERIA FOR TOP THREE END USERS

- TABLE 20 KEY COMPANIES IMPLEMENTING AI IN UROLOGY DEVICES MARKET

- TABLE 21 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 22 UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 23 UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 24 UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 25 UROLOGY DEVICES MARKET FOR DIALYSIS DEVICES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 26 UROLOGY DEVICES MARKET FOR DIALYSIS DEVICES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 27 UROLOGY DEVICES MARKET FOR HEMODIALYSIS DEVICES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 28 UROLOGY DEVICES MARKET FOR PERITONEAL DIALYSIS DEVICES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 29 UROLOGY DEVICES MARKET FOR ENDOSCOPES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 30 UROLOGY DEVICES MARKET FOR ENDOSCOPES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 31 UROLOGY DEVICES MARKET FOR LAPAROSCOPES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 32 UROLOGY DEVICES MARKET FOR URETEROSCOPES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 33 UROLOGY DEVICES MARKET FOR NEPHROSCOPES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 34 UROLOGY DEVICES MARKET FOR RESECTOSCOPES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 35 UROLOGY DEVICES MARKET FOR CYSTOSCOPES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 36 UROLOGY DEVICES MARKET FOR LASER & LITHOTRIPSY DEVICES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 37 UROLOGY DEVICES MARKET FOR ENDOVISION & IMAGING SYSTEMS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 38 UROLOGY DEVICES MARKET FOR ROBOTIC SYSTEMS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 39 UROLOGY DEVICES MARKET FOR INSUFFLATORS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 40 UROLOGY DEVICES MARKET FOR ENDOSCOPY FLUID MANAGEMENT SYSTEMS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 41 UROLOGY DEVICES MARKET FOR URODYNAMIC SYSTEMS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 42 UROLOGY DEVICES MARKET FOR OTHER INSTRUMENTS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 43 UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 44 UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 45 UROLOGY DEVICES MARKET FOR DIALYSIS CONSUMABLES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 46 UROLOGY DEVICES MARKET FOR CATHETERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 47 UROLOGY DEVICES MARKET FOR CATHETERS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 48 UROLOGY DEVICES MARKET FOR INTERMITTENT CATHETERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 49 UROLOGY DEVICES MARKET FOR INDWELLING CATHETERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 50 UROLOGY DEVICES MARKET FOR EXTERNAL CATHETERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 51 UROLOGY DEVICES MARKET FOR GUIDEWIRES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 52 UROLOGY DEVICES MARKET FOR RETRIEVAL DEVICES & EXTRACTORS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 53 UROLOGY DEVICES MARKET FOR SURGICAL DISSECTORS, FORCEPS & NEEDLE HOLDERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 54 UROLOGY DEVICES MARKET FOR DILATOR SETS & URETHRAL ACCESS SHEATHS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 55 UROLOGY DEVICES MARKET FOR STENTS & IMPLANTS, BY REGION, 2023-2030 (USD MILLION

- TABLE 56 UROLOGY DEVICES MARKET FOR BIOPSY DEVICES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 57 UROLOGY DEVICES MARKET FOR TUBES & DISTAL ATTACHMENTS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 58 UROLOGY DEVICES MARKET FOR DRAINAGE BAGS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 59 UROLOGY DEVICES MARKET FOR OTHER CONSUMABLES & ACCESSORIES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 60 UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 61 UROLOGY DEVICES MARKET FOR KIDNEY DISEASES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 62 UROLOGY DEVICES MARKET FOR UROLOGICAL CANCER, BY REGION, 2023-2030 (USD MILLION)

- TABLE 63 UROLOGY DEVICES MARKET FOR PELVIC ORGAN PROLAPSE, BY REGION, 2023-2030 (USD MILLION)

- TABLE 64 UROLOGY DEVICES MARKET FOR BENIGN PROSTATIC HYPERPLASIA (BPH), BY REGION, 2023-2030 (USD MILLION)

- TABLE 65 UROLOGY DEVICES MARKET FOR BENIGN URINARY INCONTINENCE (UI), BY REGION, 2023-2030 (USD MILLION)

- TABLE 66 UROLOGY DEVICES MARKET FOR ERECTILE DYSFUNCTION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 67 UROLOGY DEVICES MARKET FOR URINARY STONES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 68 UROLOGY DEVICES MARKET FOR OTHER APPLICATIONS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 69 UROLOGY DEVICES MARKET: PREVALENCE OF EPIDEMIOLOGY, BY APPLICATION, 2023-2030

- TABLE 70 UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 71 UROLOGY DEVICES MARKET FOR HOSPITALS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 72 UROLOGY DEVICES MARKET FOR AMBULATORY SURGERY CENTERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 73 UROLOGY DEVICES MARKET FOR CLINICS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 74 UROLOGY DEVICES MARKET FOR DIALYSIS CENTERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 75 UROLOGY DEVICES MARKET FOR HOME CARE SETTINGS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 76 UROLOGY DEVICES MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 77 NORTH AMERICA: KEY MACROECONOMIC INDICATORS

- TABLE 78 NORTH AMERICA: UROLOGY DEVICES MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 79 NORTH AMERICA: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 80 NORTH AMERICA: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 81 NORTH AMERICA: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 82 US: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 83 US: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 84 US: UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 85 US: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 86 US: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 87 CANADA: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 88 CANADA: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 89 CANADA: UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 90 CANADA: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 91 CANADA: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 92 EUROPE: KEY MACROECONOMIC INDICATORS

- TABLE 93 EUROPE: UROLOGY DEVICES MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 94 EUROPE: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 95 EUROPE: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 96 EUROPE: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 97 GERMANY: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 98 GERMANY: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 99 GERMANY: UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 100 GERMANY: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 101 GERMANY: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 102 UK: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 103 UK: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 104 UK: UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 105 UK: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 106 UK: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 107 FRANCE: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 108 FRANCE: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 109 FRANCE: UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 110 FRANCE: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 111 FRANCE: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 112 ITALY: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 113 ITALY: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 114 ITALY: UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 115 ITALY: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 116 ITALY: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 117 SPAIN: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 118 SPAIN: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 119 SPAIN: UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 120 SPAIN: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 121 SPAIN: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 122 REST OF EUROPE: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 123 REST OF EUROPE: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 124 REST OF EUROPE: UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 125 REST OF EUROPE: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 126 REST OF EUROPE: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 127 ASIA PACIFIC: KEY MACROECONOMIC INDICATORS

- TABLE 128 ASIA PACIFIC: UROLOGY DEVICES MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 129 ASIA PACIFIC: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 130 ASIA PACIFIC: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 131 ASIA PACIFIC: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 132 CHINA: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 133 CHINA: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 134 CHINA: UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 135 CHINA: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 136 CHINA: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 137 JAPAN: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 138 JAPAN: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 139 JAPAN: UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 140 JAPAN: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 141 JAPAN: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 142 INDIA: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 143 INDIA: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 144 INDIA: UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 145 INDIA: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 146 INDIA: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 147 REST OF ASIA PACIFIC: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 148 REST OF ASIA PACIFIC: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 149 REST OF ASIA PACIFIC: UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 150 REST OF ASIA PACIFIC: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 151 REST OF ASIA PACIFIC: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 152 LATIN AMERICA: KEY MACROECONOMIC INDICATORS

- TABLE 153 LATIN AMERICA: UROLOGY DEVICES MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 154 LATIN AMERICA: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 155 LATIN AMERICA: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 156 LATIN AMERICA: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 157 BRAZIL: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 158 BRAZIL: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 159 BRAZIL: UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 160 BRAZIL: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 161 BRAZIL: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 162 MEXICO: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 163 MEXICO: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 164 MEXICO: UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 165 MEXICO: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 166 MEXICO: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 167 REST OF LATIN AMERICA: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 168 REST OF LATIN AMERICA: UROLOGY DEVICES MARKET FOR INSTRUMENTS, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 169 REST OF LATIN AMERICA: UROLOGY DEVICES MARKET FOR CONSUMABLES & ACCESSORIES, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 170 REST OF LATIN AMERICA: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 171 REST OF LATIN AMERICA: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 172 MIDDLE EAST & AFRICA: KEY MACROECONOMIC INDICATORS

- TABLE 173 MIDDLE EAST & AFRICA: UROLOGY DEVICES MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 174 MIDDLE EAST & AFRICA: UROLOGY DEVICES MARKET, BY APPLICATION, 2023-2030 (USD MILLION)

- TABLE 175 MIDDLE EAST & AFRICA: UROLOGY DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 176 UROLOGY DEVICES MARKET: KEY PLAYER STRATEGIES/RIGHT TO WIN, 2022-2025

- TABLE 177 UROLOGY DEVICES MARKET: DEGREE OF COMPETITION

- TABLE 178 UROLOGY DEVICES MARKET: REGION FOOTPRINT

- TABLE 179 UROLOGY DEVICES MARKET: PRODUCT FOOTPRINT

- TABLE 180 UROLOGY DEVICES MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 181 UROLOGY DEVICES MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 182 UROLOGY DEVICES MARKET: PRODUCT LAUNCHES AND APPROVALS, JANUARY 2022-NOVEMBER 2025

- TABLE 183 UROLOGY DEVICES MARKET: DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 184 UROLOGY DEVICES MARKET: EXPANSIONS, JANUARY 2022-NOVEMBER 2025

- TABLE 185 FRESENIUS MEDICAL CARE AG & CO. KGAA: COMPANY OVERVIEW

- TABLE 186 FRESENIUS MEDICAL CARE AG & CO. KGAA: PRODUCTS OFFERED

- TABLE 187 FRESENIUS MEDICAL CARE AG & CO. KGAA: DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 188 FRESENIUS MEDICAL CARE AG & CO. KGAA: EXPANSIONS, JANUARY 2022-NOVEMBER 2025

- TABLE 189 BOSTON SCIENTIFIC CORPORATION: COMPANY OVERVIEW

- TABLE 190 BOSON SCIENTIFIC CORPORATION: PRODUCTS OFFERED

- TABLE 191 BOSON SCIENTIFIC CORPORATION: PRODUCT LAUNCHES AND APPROVALS, JANUARY 2022-NOVEMBER 2025

- TABLE 192 BOSON SCIENTIFIC CORPORATION: DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 193 B. BRAUN MELSUNGEN AG: COMPANY OVERVIEW

- TABLE 194 B. BRAUN MELSUNGEN AG: PRODUCTS OFFERED

- TABLE 195 B. BRAUN MELSUNGEN AG: DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 196 BECTON, DICKINSON AND COMPANY: COMPANY OVERVIEW

- TABLE 197 BECTON, DICKINSON AND COMPANY: PRODUCTS OFFERED

- TABLE 198 OLYMPUS CORPORATION: COMPANY OVERVIEW

- TABLE 199 OLYMPUS CORPORATION: PRODUCTS OFFERED

- TABLE 200 OLYMPUS CORPORATION: PRODUCT LAUNCHES AND APPROVALS, JANUARY 2022-NOVEMBER 2025

- TABLE 201 OLYMPUS CORPORATION: DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 202 OLYMPUS CORPORATION: EXPANSIONS, JANUARY 2022-NOVEMBER 2025

- TABLE 203 CARDINAL HEALTH: COMPANY OVERVIEW

- TABLE 204 CARDINAL HEALTH: PRODUCTS OFFERED

- TABLE 205 CARDINAL HEALTH: DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 206 INTUITIVE SURGICAL: COMPANY OVERVIEW

- TABLE 207 INTUITIVE SURGICAL: PRODUCTS OFFERED

- TABLE 208 INTUITIVE SURGICAL: PRODUCT LAUNCHES AND APPROVALS, JANUARY 2022-NOVEMBER 2025

- TABLE 209 COLOPLAST A/S: COMPANY OVERVIEW

- TABLE 210 COLOPLAST A/S: PRODUCTS OFFERED

- TABLE 211 COLOPLAST A/S: PRODUCT LAUNCHES AND APPROVALS, JANUARY 2022-NOVEMBER 2025

- TABLE 212 STRYKER: COMPANY OVERVIEW

- TABLE 213 STRYKER: PRODUCTS OFFERED

- TABLE 214 STRYKER: PRODUCT LAUNCHES AND APPROVALS, JANUARY 2022-NOVEMBER 2025

- TABLE 215 TELEFLEX INCORPORATED: COMPANY OVERVIEW

- TABLE 216 TELEFLEX INCORPORATED: PRODUCTS OFFERED

- TABLE 217 TELEFLEX INCORPORATED: PRODUCT LAUNCHES AND APPROVALS, JANUARY 2022-NOVEMBER 2025

- TABLE 218 CONVATEC GROUP PLC: COMPANY OVERVIEW

- TABLE 219 CONVATEC GROUP PLC: PRODUCTS OFFERED

- TABLE 220 MEDTRONIC PLC: COMPANY OVERVIEW

- TABLE 221 MEDTRONIC PLC: PRODUCTS OFFERED

- TABLE 222 MEDTRONIC PLC: EXPANSIONS, JANUARY 2022-NOVEMBER 2025

- TABLE 223 KARL STORZ: COMPANY OVERVIEW

- TABLE 224 COOK MEDICAL: COMPANY OVERVIEW

- TABLE 225 RICHARD WOLF GMBH: COMPANY OVERVIEW

- TABLE 226 COMPACTCATH: COMPANY OVERVIEW

- TABLE 227 DORNIER MEDTECH: COMPANY OVERVIEW

- TABLE 228 NIKKISO CO., LTD.: COMPANY OVERVIEW

- TABLE 229 DIALIFE SA: COMPANY OVERVIEW

- TABLE 230 ERBE VISION: COMPANY OVERVIEW

- TABLE 231 WELL LEAD MEDICAL CO., LTD.: COMPANY OVERVIEW

- TABLE 232 ROCAMED: COMPANY OVERVIEW

- TABLE 233 ENDOMED SYSTEMS GMBH: COMPANY OVERVIEW

- TABLE 234 AMSINO INTERNATIONAL, INC.: COMPANY OVERVIEW

- TABLE 235 MEDISPEC: COMPANY OVERVIEW

- TABLE 236 VIMEX SP. Z O.O.: COMPANY OVERVIEW

- TABLE 237 BALTON SP. Z O.O.: COMPANY OVERVIEW

- TABLE 238 HUNTER UROLOGY: COMPANY OVERVIEW

- TABLE 239 RIBBEL INTERNATIONAL LIMITED: COMPANY OVERVIEW

List of Figures

- FIGURE 1 UROLOGY DEVICES MARKET SEGMENTATION AND REGIONS COVERED

- FIGURE 2 UROLOGY DEVICES MARKET: RESEARCH DESIGN

- FIGURE 3 UROLOGY DEVICES MARKET: KEY DATA FROM SECONDARY SOURCES

- FIGURE 4 LIST OF PRIMARY SOURCES IN UROLOGY DEVICES MARKET

- FIGURE 5 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 6 UROLOGY DEVICES MARKET: KEY INSIGHTS FROM PRIMARY EXPERTS

- FIGURE 7 REVENUE ESTIMATION OF KEY PLAYERS IN UROLOGY DEVICES MARKET

- FIGURE 8 UROLOGY DEVICES MARKET: CAGR PROJECTIONS

- FIGURE 9 UROLOGY DEVICES MARKET: TOP-DOWN APPROACH

- FIGURE 10 UROLOGY DEVICES MARKET: DATA TRIANGULATION

- FIGURE 11 UROLOGY DEVICES MARKET: PARAMETRIC ASSUMPTIONS

- FIGURE 12 UROLOGY DEVICES MARKET, BY PRODUCT, 2025 VS. 2030 (USD MILLION)

- FIGURE 13 UROLOGY DEVICES MARKET, BY APPLICATION, 2025 VS. 2030 (USD MILLION)

- FIGURE 14 UROLOGY DEVICES MARKET, BY END USER, 2025 VS. 2030 (USD MILLION)

- FIGURE 15 GEOGRAPHICAL SNAPSHOT OF UROLOGY DEVICES MARKET

- FIGURE 16 GROWING PREVALENCE OF UROLOGICAL DISEASES AND PREFERENCE FOR MINIMALLY INVASIVE PROCEDURES TO DRIVE MARKET

- FIGURE 17 HOSPITALS SEGMENT AND CHINA LED ASIA PACIFIC MARKET IN 2024

- FIGURE 18 CHINA TO BE FASTEST-GROWING MARKET DURING FORECAST PERIOD

- FIGURE 19 ASIA PACIFIC TO EXHIBIT FASTEST GROWTH DURING FORECAST PERIOD

- FIGURE 20 UROLOGY DEVICES MARKET DYNAMICS: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 21 CANADA: NUMBER OF TOTAL INCIDENTS OF END-STAGE RENAL DISEASE PATIENTS, BY AGE GROUP, 2022

- FIGURE 22 TRENDS/DISRUPTIONS IMPACTING CUSTOMER'S BUSINESS IN UROLOGY DEVICES MARKET

- FIGURE 23 UROLOGY DEVICES MARKET: VALUE CHAIN ANALYSIS

- FIGURE 24 UROLOGY DEVICES MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 25 UROLOGY DEVICES MARKET: ECOSYSTEM ANALYSIS

- FIGURE 26 UROLOGY DEVICES MARKET: FUNDING AND NUMBER OF DEALS, 2020-2025 (USD MILLION)

- FIGURE 27 UROLOGY DEVICES MARKET: PATENT ANALYSIS, 2015-2024

- FIGURE 28 UROLOGY DEVICES MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 29 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END USERS

- FIGURE 30 KEY BUYING CRITERIA FOR TOP THREE END USERS

- FIGURE 31 IMPACT OF AI ON UROLOGY DEVICES MARKET

- FIGURE 32 NORTH AMERICA: UROLOGY DEVICES MARKET SNAPSHOT

- FIGURE 33 ASIA PACIFIC: UROLOGY DEVICES MARKET SNAPSHOT

- FIGURE 34 REVENUE ANALYSIS OF KEY PLAYERS, 2022-2024 (USD MILLION)

- FIGURE 35 MARKET SHARE ANALYSIS OF KEY PLAYERS, 2024

- FIGURE 36 US: MARKET SHARE ANALYSIS OF KEY PLAYERS, 2024

- FIGURE 37 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND FIVE-YEAR STOCK BETA OF KEY VENDORS

- FIGURE 38 EV/EBITDA OF KEY VENDORS

- FIGURE 39 UROLOGY DEVICES MARKET: BRAND/PRODUCT COMPARISON

- FIGURE 40 UROLOGY DEVICES MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 41 UROLOGY DEVICES MARKET: COMPANY FOOTPRINT

- FIGURE 42 UROLOGY DEVICES MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 43 FRESENIUS MEDICAL CARE AG & CO. KGAA: COMPANY SNAPSHOT (2024)

- FIGURE 44 BOSTON SCIENTIFIC CORPORATION: COMPANY SNAPSHOT (2024)

- FIGURE 45 B. BRAUN MELSUNGEN AG: COMPANY SNAPSHOT (2024)

- FIGURE 46 BECTON, DICKINSON AND COMPANY: COMPANY SNAPSHOT (2024)

- FIGURE 47 OLYMPUS CORPORATION: COMPANY SNAPSHOT (2024)

- FIGURE 48 CARDINAL HEALTH: COMPANY SNAPSHOT (2024)

- FIGURE 49 INTUITIVE SURGICAL: COMPANY SNAPSHOT (2024)

- FIGURE 50 COLOPLAST A/S: COMPANY SNAPSHOT (2024)

- FIGURE 51 STRYKER: COMPANY SNAPSHOT (2024)

- FIGURE 52 TELEFLEX INCORPORATED: COMPANY SNAPSHOT (2024)

- FIGURE 53 CONVATEC GROUP PLC: COMPANY SNAPSHOT (2024)

- FIGURE 54 MEDTRONIC PLC: COMPANY SNAPSHOT (2024)

泌尿系統市場:2026-2032年全球市場預測(依產品類型、應用、最終用戶、通路和技術分類)泌尿系統醫療設備市場:按產品類型、技術、應用和最終用戶分類 - 全球市場預測(2026-2032 年)泌尿輔助設備市場:依操作模式、技術、最終用戶和銷售管道分類-2026-2032年全球市場預測泌尿系統醫療設備及平台市場:2026-2032年全球市場預測(依產品類型、器材功能、銷售管道及最終用戶分類)

泌尿系統市場:2026-2032年全球市場預測(依產品類型、應用、最終用戶、通路和技術分類)泌尿系統醫療設備市場:按產品類型、技術、應用和最終用戶分類 - 全球市場預測(2026-2032 年)泌尿輔助設備市場:依操作模式、技術、最終用戶和銷售管道分類-2026-2032年全球市場預測泌尿系統醫療設備及平台市場:2026-2032年全球市場預測(依產品類型、器材功能、銷售管道及最終用戶分類) 輸尿管鞘套市場規模、佔有率和趨勢分析報告:按產品類型、臨床適應症、年齡層、規模、最終用途和細分市場預測,2026-2033年

輸尿管鞘套市場規模、佔有率和趨勢分析報告:按產品類型、臨床適應症、年齡層、規模、最終用途和細分市場預測,2026-2033年 2026年全球吸氣控制系統市場報告2026年全球泌尿系統器械市場報告2026年全球泌尿道阻塞治療器械市場報告

2026年全球吸氣控制系統市場報告2026年全球泌尿系統器械市場報告2026年全球泌尿道阻塞治療器械市場報告 全球泌尿系統醫療設備市場規模、佔有率、趨勢和成長分析報告(2026-2034年)

全球泌尿系統醫療設備市場規模、佔有率、趨勢和成長分析報告(2026-2034年) 全球尿道擴張器市場,2026-2030年

全球尿道擴張器市場,2026-2030年