|

市場調查報告書

商品編碼

1876461

全球紅外線檢測器市場按類型、技術、波長、應用和地區分類-預測至2030年Infrared Detector Market by Type (Thermal Detector, Photodetector ),Technology, Wavelength, Application and Region - Global Forecast to 2030 |

||||||

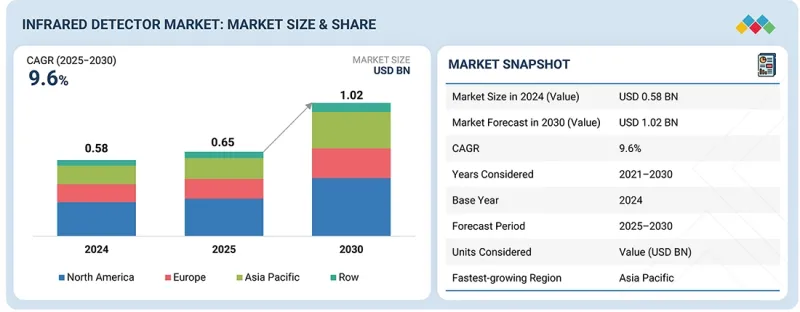

全球紅外線檢測器市場規模預計將從 2025 年的 6.5 億美元成長到 2030 年的 10.2 億美元,預測期內複合年成長率為 9.6%。

對安全保障的需求不斷成長、國防現代化、智慧城市計劃,以及汽車高級駕駛輔助系統 (ADAS)、醫療熱成像和智慧家居設備中檢測器的日益普及,正在推動市場成長。

| 調查範圍 | |

|---|---|

| 調查期 | 2021-2030 |

| 基準年 | 2024 |

| 預測期 | 2025-2030 |

| 單元 | 10億美元 |

| 部分 | 類型、技術、應用、產業、地區 |

| 目標區域 | 北美、歐洲、亞太地區及其他地區 |

此外,非製冷檢測器技術的進步、小型化以及與物聯網/人工智慧的整合,使得紅外線感測器更加經濟實惠且擴充性,進一步加速了其在工業和消費應用中的普及。

“在預測期內,非工業/機構/服務導向型(直接消費)細分市場的複合年成長率預計將高於工業/製造業(B2B整合到流程/產品中)細分市場。”

按行業垂直領域分類,預計在預測期內,非工業/製造業領域的複合年成長率將高於工業/製造業領域。該領域的成長預期得益於住宅和商業建築、醫療機構以及科研應用領域對檢測器的日益普及。此外,智慧家庭和建築自動化需求的不斷成長,也推動了紅外線感測器在運動偵測、消防和能源管理系統中的整合。醫療保健領域擴大使用檢測器進行非接觸式熱成像、病患監測和生物醫學醫療圖像,以提高診斷準確性和病患安全。此外,科研機構也在光譜學、天文學和尖端材料研究中採用紅外線檢測器,將其應用範圍擴展到傳統工業應用之外。這些因素,加上公共和學術研發領域投資的不斷增加,預計將在預測期內顯著推動非工業/製造業領域的成長。

“預計在預測期內,熱電堆探測器將在紅外線檢測器市場中佔據相當大的佔有率。”

根據熱檢測器類型,熱電堆探測器預計將在預測期內佔據最大佔有率。此細分市場的預期成長歸功於熱電堆檢測器的低成本、耐用性和無需冷卻即可運作的特性,使其成為整合到消費性電子產品、智慧設備和工業監控系統的理想選擇。此外,其緊湊的尺寸和高能源效率也推動了其在溫度測量、智慧家庭設備和暖通空調系統中的應用。同時,其可靠性和非接觸式測量能力也促進了熱電堆檢測器在氣體檢測、環境監測和醫用體溫計等領域的應用。汽車內裝監控和可攜式醫療設備對經濟型紅外線解決方案日益成長的需求也推動了其應用。這些優勢使熱電堆探測器用途廣泛,確保其在從大眾市場到專業領域的各種應用情境中持續保持領先地位。

“預計2025年至2030年間,加拿大紅外線檢測器市場的成長率將最高。”

加拿大市場強勁成長主要得益於國防現代化、邊防安全和公共措施方面不斷增加的投資,這些投資推動了紅外線檢測器在監控和成像應用中的普及。加拿大對智慧基礎設施和建築自動化的日益重視也促進了需求,促使紅外線感測器整合到火災偵測、能源管理和人員佔用監控系統中。此外,紅外線成像技術在醫療診斷、環境監測和工業自動化領域的應用日益廣泛,進一步擴展了其應用範圍。政府的支持性項目以及加拿大研究機構與全球製造商之間的夥伴關係也加速了技術的普及,使加拿大成為成長最快的市場之一。

本報告分析了全球紅外線檢測器市場,提供了關鍵促進因素和限制因素、競爭格局和未來趨勢的資訊。

目錄

第1章 引言

第2章調查方法

第3章執行摘要

第4章 主要發現

- 紅外線檢測器市場對企業而言極具吸引力的機會

- 按熱檢測器類型分類的紅外線檢測器市場

- 紅外線檢測器市場(按地區分類)

- 按光電檢測器類型分類的紅外線檢測器市場

- 安防監控:紅外線檢測器市場(依技術分類)

第5章 市場概覽

- 介紹

- 市場動態

- 促進要素

- 抑制因素

- 機會

- 任務

- 影響客戶業務的趨勢/顛覆性因素

- 定價分析

- 主要企業各類熱檢測器的平均售價

- 各類熱檢測器平均售價趨勢(2021-2024)

- 各地區熱檢測器類型價格分佈

- 價值鏈分析

- 生態系分析

- 技術分析

- 主要技術

- 互補技術

- 鄰近技術

- 專利分析

- 貿易分析

- 導入數據

- 匯出數據

- 重大會議和活動(2025-2026)

- 案例研究分析

- INFRATEC GMBH(德國)

- 村田製作所(日本)

- 泰萊達弗萊爾有限公司(美國)

- 村田製作所(日本)

- 投資和資金籌措方案

- 監管環境

- 監管機構、政府機構和其他組織

- 標準

- 波特五力分析

- 主要相關利益者和採購標準

- 生成式人工智慧/人工智慧對紅外線檢測器市場的影響

- 2025年美國關稅對紅外線檢測器市場的影響

- 介紹

- 主要關稅稅率

- 價格影響分析

- 對國家的影響

- 對使用的影響

第6章 紅外線檢測器市場及應用

- 介紹

- 人體存在和運動偵測

- 溫度測量

- 安全與監控

- 氣體和火災偵測

- 光譜學和生物醫學醫療圖像

- 其他用途

7. 按技術分類的紅外線檢測器市場

- 介紹

- 冷卻類型

- 非冷卻型

第8章 紅外線檢測器市場(按類型分類)

- 介紹

- 熱檢測器

- 熱電

- 熱電堆

- 微測輻射熱計

- 檢測器

- 碲化鎘汞

- 砷化銦鎵

- 其他檢測器

第9章 紅外線檢測器市場及產業

- 介紹

- 工業

- 非工業

- 軍事/國防

- 住宅和商業設施

- 醫療保健

- 科學研究

第10章 紅外線檢測器市場,波長

- 介紹

- NIR

- SWIR

- MWIR

- LWIR

第11章 各地區紅外線檢測器市場

- 介紹

- 北美洲

- 北美宏觀經濟展望

- 美國

- 加拿大

- 墨西哥

- 歐洲

- 歐洲宏觀經濟展望

- 德國

- 英國

- 法國

- 義大利

- 荷蘭

- 波蘭

- 北歐國家

- 其他歐洲

- 亞太地區

- 亞太宏觀經濟展望

- 日本

- 中國

- 台灣

- 韓國

- 印度

- 澳洲

- 印尼

- 馬來西亞

- 泰國

- 越南

- 亞太其他地區

- 其他地區

- 其他地區的宏觀經濟展望

- 中東

- 非洲

- 南美洲

第12章 競爭格局

- 概述

- 主要參與企業的策略/優勢(2020-2025)

- 市佔率分析(2024 年)

- 收入分析(2021-2024)

- 公司估值與財務指標(2025 年)

- 比較品牌

- 企業評估矩陣:主要企業(2024)

- 公司評估矩陣:Start-Ups/中小企業(2024 年)

- 競爭場景

第13章:公司簡介

- 主要企業

- TELEDYNE TECHNOLOGIES INCORPORATED

- TEXAS INSTRUMENTS INCORPORATED

- EXCELITAS TECHNOLOGIES CORP.

- MURATA MANUFACTURING CO., LTD.

- LYNRED

- HONEYWELL INTERNATIONAL INC.

- HAMAMATSU PHOTONICS KK

- NIPPON CERAMIC CO., LTD.

- OMRON CORPORATION

- TE CONNECTIVITY

- 其他公司

- INFRATEC GMBH

- LASER COMPONENTS

- DRAGERWERK AG & CO. KGAA

- VIGO PHOTONICS SA

- FAGUS-GRECON

- THORLABS, INC.

- SEMITEC CORPORATION

- IRNOVA AB

- GLOBAL SENSOR TECHNOLOGY CO., LTD.

- DIAS INFRARED GMBH

- DETECTOR ELECTRONICS, LLC.

- INFRARED MATERIALS, INC.

- IR-TEC INTERNATIONAL LTD.

- AMPHENOL ADVANCED SENSORS

- INFRARED ASSOCIATES, INC.

- 終端設備製造商

- RTX

- TELEDYNE FLIR LLC

- LEONARDO ELECTRONICS US INC.

- BOSCH LIMITED

- ELBIT SYSTEMS LTD.

第14章附錄

The global infrared detector market is projected to grow from USD 0.65 billion in 2025 to USD 1.02 billion by 2030, at a CAGR of 9.6% during the forecast period. Rising safety and security needs, defense modernization, smart city initiatives, and the increasing use of detectors in automotive ADAS, healthcare thermography, and smart home devices fuel the market's growth.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Billion) |

| Segments | By Type, Technology, Application, Vertical and Region |

| Regions covered | North America, Europe, APAC, RoW |

Additionally, advancements in uncooled detector technology, miniaturization, and IoT/AI integration are making infrared sensors more affordable and scalable, further accelerating their adoption across industrial and consumer applications.

"The non-industrial/institutional/service-oriented (direct consumption) segment is projected to grow at a higher CAGR than the industrial/manufacturing (B2B integration into processes/products) segment during the forecast period."

By vertical, the non-industrial/manufacturing segment is projected to achieve a higher CAGR than the industrial/manufacturing segment during the forecast period. This projected segment growth is supported by the increasing adoption of detectors in residential & commercial buildings, healthcare facilities, and scientific research applications. Additionally, the rising demand for smart homes and building automation is driving the integration of infrared sensors in motion detection, fire safety, and energy management systems. In the healthcare sector, detectors are increasingly used for non-contact thermography, patient monitoring, and biomedical imaging, as they help improve diagnostic accuracy and patient safety. Moreover, research institutions are adopting infrared detectors in spectroscopy, astronomy, and advanced material studies, expanding their use beyond traditional industrial applications. These factors, combined with growing investments in public safety and academic R&D initiatives, position the non-industrial/manufacturing segment to achieve significant growth during the forecast period.

"The thermopile segment is projected to account for a significant share in the infrared detector market during the forecast period."

The thermopile segment is projected to account for the largest share during the forecast period by thermal detector type. This projected segment growth can be attributed to the low cost of thermopile detectors, their durability, and their ability to operate without cooling, making them ideal for integration into consumer electronics, smart devices, and industrial monitoring systems. Additionally, their compact size and energy efficiency are driving their adoption in temperature measurement, smart appliances, and HVAC systems. Moreover, thermopile detectors are being increasingly deployed in gas detection, environmental monitoring, and medical thermometers, owing to their reliability and non-contact measurement capabilities. This growing demand for affordable infrared solutions in automotive cabin monitoring and portable medical devices further boosts their uptake. These advantages make thermopiles highly versatile and ensure they remain preferred across mass-market and specialized applications.

"Canada is projected to register the highest growth in the infrared detector market between 2025 and 2030."

Canada is projected to register the highest CAGR in the infrared detector market during the forecast period. Canada's strong market growth is driven by increasing investments in defense modernization, border security, and public safety initiatives, which are boosting the adoption of infrared detectors in surveillance and imaging applications. The country's expanding focus on smart infrastructure and building automation further contributes to demand, integrating infrared sensors into fire detection, energy management, and occupancy monitoring systems. Additionally, the growing adoption of infrared imaging in medical diagnostics, environmental monitoring, and industrial automation is widening the scope of applications. Supportive government programs and partnerships between Canadian research institutions and global manufacturers are also accelerating technological adoption and positioning Canada as one of the fastest-growing markets.

Extensive primary interviews were conducted with key industry experts in the infrared detector market space to determine and verify the market size for various segments and subsegments gathered through secondary research.

The breakdown of primary participants for the report is given below:

- By Company Type: Tier 1 - 20%, Tier 2 - 45%, Tier 3 - 35%

- By Designation: C-level Executives - 35%, Directors - 25%, Others - 40%

- By Region: North America - 45%, Europe - 25%, Asia Pacific - 20%, RoW - 10%

The infrared detector market is dominated by a few globally established players, such as Teledyne Technologies (US), Texas Instruments Incorporated (US), Excelitas Technologies Corp. (US), Murata Manufacturing Co., Ltd. (Japan), and Lynred (France). The study includes an in-depth competitive analysis of key players in the infrared detector market and their company profiles, recent developments, and key market strategies.

Study Coverage:

The report segments the infrared detector market and forecasts its size by type (Thermal detector, photodetector), technology (cooled, uncooled), wavelength (Near-Infrared (NIR), short-wave infrared (SWIR), mid-wave infrared (MWIR), long-wave infrared (LWIR), vertical (industrial, non-industrial), application (People & motion sensing, temperature measurement, security & surveillance, gas & fire detection, spectroscopy & biomedical imaging, and other applications).

The report discusses the market's drivers, restraints, opportunities, and challenges, and provides a detailed view of the market across North America, Europe, Asia Pacific, and the Rest of the World. It includes a supply chain analysis of the key players and their competitive analysis in the infrared detector market ecosystem.

Key Benefits of Buying the Report:

- Analysis of key drivers (Demand acceleration for thermal imaging across mission-critical defense, automotive, industrial, and healthcare ecosystems; operational excellence fueled by cost-efficient uncooled infrared modules across industrial and smart manufacturing sectors), restraints (High cost & complexity of cooled detectors; regulatory hurdles and complexities, including export controls in defense and aerospace sectors), opportunities (Adoption of SWIR/NIR modules fueling precision inspection and automotive safety innovation, material innovation with quantum dots and CMOS-compatible IR redefining cost economics), challenges (Long-term performance risks from thermal instability impacting mission-critical sensing)

- Product Development/Innovation: Detailed insights into upcoming technologies, research and development activities, and product launches in the infrared detector market

- Market Development: Comprehensive information about lucrative markets across varied regions

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the infrared detector market

- Competitive Assessment: In-depth assessment of market share, growth strategies, and service offerings of leading players, such as Teledyne Technologies (US), Texas Instruments Incorporated (US), Excelitas Technologies Corp. (US), Murata Manufacturing Co., Ltd. (Japan), and Lynred (France), in the infrared detector market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNITS CONSIDERED

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 INTRODUCTION

- 2.2 RESEARCH DATA

- 2.2.1 SECONDARY DATA

- 2.2.1.1 List of major secondary sources

- 2.2.1.2 Key data from secondary sources

- 2.2.2 PRIMARY DATA

- 2.2.2.1 List of primary interview participants

- 2.2.2.2 Breakdown of primaries

- 2.2.2.3 Key data from primary sources

- 2.2.2.4 Key industry insights

- 2.2.1 SECONDARY DATA

- 2.3 FACTOR ANALYSIS

- 2.3.1 SUPPLY-SIDE ANALYSIS

- 2.3.2 DEMAND-SIDE ANALYSIS

- 2.4 MARKET SIZE ESTIMATION METHODOLOGY

- 2.4.1 BOTTOM-UP APPROACH

- 2.4.1.1 Approach to arrive at market size using bottom-up analysis (demand side)

- 2.4.2 TOP-DOWN APPROACH

- 2.4.2.1 Approach to arrive at market size using top-down approach (supply side)

- 2.4.1 BOTTOM-UP APPROACH

- 2.5 MARKET BREAKDOWN AND DATA TRIANGULATION

- 2.6 RESEARCH ASSUMPTIONS

- 2.7 RESEARCH LIMITATIONS

- 2.8 RISK ANALYSIS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN INFRARED DETECTOR MARKET

- 4.2 INFRARED DETECTOR MARKET FOR THERMAL DETECTORS, BY TYPE

- 4.3 INFRARED DETECTOR MARKET, BY REGION

- 4.4 INFRARED DETECTOR MARKET FOR PHOTODETECTORS, BY TYPE

- 4.5 SECURITY & SURVEILLANCE: INFRARED DETECTOR MARKET, BY TECHNOLOGY

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Demand across mission-critical defense, automotive, industrial, and healthcare ecosystems

- 5.2.1.2 Operational excellence fueled by cost-efficient uncooled infrared modules across industrial and smart manufacturing sectors

- 5.2.2 RESTRAINTS

- 5.2.2.1 High cost & complexity of cooled detectors

- 5.2.2.2 Regulatory hurdles and complexities, including export controls in defense and aerospace

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Adoption of SWIR/NIR modules fueling precision inspection and automotive safety innovation

- 5.2.3.2 Materials innovation with quantum dots and CMOS-compatible IR redefining cost economics

- 5.2.4 CHALLENGES

- 5.2.4.1 Long-term performance risks from thermal instability

- 5.2.1 DRIVERS

- 5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.4 PRICING ANALYSIS

- 5.4.1 AVERAGE SELLING PRICE OF THERMAL DETECTOR TYPES, BY KEY PLAYER

- 5.4.2 AVERAGE SELLING PRICE TREND OF THERMAL DETECTOR TYPES, 2021-2024

- 5.4.3 PRICING RANGE OF THERMAL DETECTOR TYPES, BY REGION

- 5.5 VALUE CHAIN ANALYSIS

- 5.6 ECOSYSTEM ANALYSIS

- 5.7 TECHNOLOGY ANALYSIS

- 5.7.1 KEY TECHNOLOGIES

- 5.7.1.1 Quantum dot infrared photodetectors (QDIP)

- 5.7.1.2 Indium antimonide (InSb) detectors

- 5.7.2 COMPLEMENTARY TECHNOLOGIES

- 5.7.2.1 Sensor fusion (IR + visible/radar/LiDAR)

- 5.7.2.2 Edge AI/ML analytics

- 5.7.3 ADJACENT TECHNOLOGIES

- 5.7.3.1 Automotive night vision

- 5.7.3.2 Environmental monitoring (OGI for Methane/CO2)

- 5.7.3.3 Industrial predictive maintenance

- 5.7.1 KEY TECHNOLOGIES

- 5.8 PATENT ANALYSIS

- 5.9 TRADE ANALYSIS

- 5.9.1 IMPORT DATA

- 5.9.2 EXPORT DATA

- 5.10 KEY CONFERENCES AND EVENTS, 2025-2026

- 5.11 CASE STUDY ANALYSIS

- 5.11.1 INFRATEC GMBH (GERMANY)

- 5.11.2 MURATA MANUFACTURING CO., LTD. (JAPAN)

- 5.11.3 TELEDYNE FLIR LLC (US)

- 5.11.4 MURATA MANUFACTURING CO., LTD. (JAPAN)

- 5.12 INVESTMENT AND FUNDING SCENARIO

- 5.13 REGULATORY LANDSCAPE

- 5.13.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.13.2 STANDARDS

- 5.14 PORTER'S FIVE FORCES ANALYSIS

- 5.14.1 THREAT OF NEW ENTRANTS

- 5.14.2 THREAT OF SUBSTITUTES

- 5.14.3 BARGAINING POWER OF SUPPLIERS

- 5.14.4 BARGAINING POWER OF BUYERS

- 5.14.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.15 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.15.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.15.2 BUYING CRITERIA

- 5.16 IMPACT OF GEN AI/AI ON INFRARED DETECTOR MARKET

- 5.16.1 INTRODUCTION

- 5.17 IMPACT OF 2025 US TARIFF ON INFRARED DETECTOR MARKET

- 5.17.1 INTRODUCTION

- 5.17.2 KEY TARIFF RATES

- 5.17.3 PRICE IMPACT ANALYSIS

- 5.17.4 IMPACT ON COUNTRIES/REGIONS

- 5.17.4.1 US

- 5.17.4.2 Europe

- 5.17.4.3 Asia Pacific

- 5.17.5 IMPACT ON APPLICATIONS

6 INFRARED DETECTOR MARKET, APPLICATION

- 6.1 INTRODUCTION

- 6.2 PEOPLE & MOTION SENSING

- 6.2.1 RISING ADOPTION DUE TO DEMAND FOR SMART SECURITY AND AUTOMATION SOLUTIONS

- 6.3 TEMPERATURE MEASUREMENT

- 6.3.1 GROWING DEMAND IN INDUSTRIAL AND MEDICAL MONITORING APPLICATIONS TO BOOST GROWTH

- 6.4 SECURITY & SURVEILLANCE

- 6.4.1 INCREASING DEPLOYMENT FOR RELIABLE ALL-WEATHER MONITORING SYSTEMS TO DRIVE SEGMENT

- 6.5 GAS & FIRE DETECTION

- 6.5.1 RISING IMPLEMENTATION ENHANCES DEMAND FOR SAFETY AND HAZARD PREVENTION SOLUTIONS

- 6.6 SPECTROSCOPY & BIOMEDICAL IMAGING

- 6.6.1 GROWING APPLICATION FOR NON-INVASIVE DIAGNOSTICS AND ANALYTICAL TOOLS TO DRIVE SEGMENT

- 6.7 OTHER APPLICATIONS

- 6.7.1 INCREASING NEED FOR ENERGY EFFICIENCY AND INTELLIGENT BUILDING MANAGEMENT TO BOOST DEMAND

7 INFRARED DETECTOR MARKET, BY TECHNOLOGY

- 7.1 INTRODUCTION

- 7.2 COOLED

- 7.2.1 GROWING USE OF INFRARED IMAGING IN DEFENSE TO BOOST DEMAND

- 7.3 UNCOOLED

- 7.3.1 RISING INTEGRATION OF UNCOOLED DETECTORS IN AUTOMOTIVE SYSTEMS TO PROPEL DEMAND

8 INFRARED DETECTOR MARKET, BY TYPE

- 8.1 INTRODUCTION

- 8.2 THERMAL DETECTORS

- 8.2.1 GROWING USE TO PROPEL SMART INFRARED MONITORING SOLUTIONS

- 8.3 PYROELECTRIC

- 8.3.1 RISING DEMAND IN PEOPLE & MOTION SENSING

- 8.4 THERMOPILE

- 8.4.1 NON-CONTACT TEMPERATURE MEASUREMENT, GAS ANALYSIS, AND THERMAL IMAGING - KEY APPLICATIONS

- 8.5 MICROBOLOMETER

- 8.5.1 RISING DEMAND IN MEDICAL IMAGING, ENVIRONMENTAL MONITORING, AND INDUSTRIAL INSPECTION

- 8.6 PHOTODETECTORS

- 8.6.1 RISING DEPLOYMENT TO BOOST SECURITY, SURVEILLANCE, AND DEFENSE SYSTEMS

- 8.7 MERCURY CADMIUM TELLURIDE

- 8.7.1 HIGH DEMAND IN TEMPERATURE & MEASUREMENT APPLICATIONS

- 8.8 INDIUM GALLIUM ARSENIDE

- 8.8.1 INCREASED DEMAND IN IMAGING APPLICATIONS ATTRIBUTED TO LOW NOISE FEATURE

- 8.9 OTHER PHOTODETECTORS

9 INFRARED DETECTOR MARKET, VERTICAL

- 9.1 INTRODUCTION

- 9.1.1 INDUSTRIAL

- 9.1.1.1 Automotive

- 9.1.1.1.1 Growing use in automotive safety and assistance to enhance vehicle performance

- 9.1.1.2 Aerospace

- 9.1.1.2.1 Rising deployment for situational awareness and monitoring to boost demand

- 9.1.1.3 Semiconductor & electronics

- 9.1.1.3.1 Growing integration in semiconductor and electronics processes to enhance device reliability

- 9.1.1.4 Oil & gas

- 9.1.1.4.1 Rising adoption in oil & gas operations to enhance safety and process efficiency

- 9.1.1.5 Other industrial verticals

- 9.1.1.1 Automotive

- 9.1.2 NON-INDUSTRIAL

- 9.1.3 MILITARY & DEFENSE

- 9.1.3.1 Rising implementation to enhance surveillance and targeting capabilities to boost demand

- 9.1.4 RESIDENTIAL & COMMERCIAL

- 9.1.4.1 Growing use for energy efficiency and security to propel demand

- 9.1.5 MEDICAL

- 9.1.5.1 Rising application in patient monitoring and diagnostics to drive segment

- 9.1.6 SCIENTIFIC RESEARCH

- 9.1.6.1 Enhancement of observational and analytical capabilities to drive growth

- 9.1.1 INDUSTRIAL

10 INFRARED DETECTOR MARKET, WAVELENGTH

- 10.1 INTRODUCTION

- 10.2 NIR

- 10.2.1 GROWING INDUSTRIAL AUTOMATION REQUIREMENTS TO DRIVE NIR-BASED MONITORING DEMAND

- 10.3 SWIR

- 10.3.1 GROWING INVESTMENT IN ADVANCED SWIR TECHNOLOGIES PROPEL AUTOMOTIVE AND ROBOTICS APPLICATIONS

- 10.4 MWIR

- 10.4.1 WIDE-SCALE APPLICATIONS IN SECURITY & SURVEILLANCE TO BOOST SEGMENT

- 10.5 LWIR

- 10.5.1 SURGING DEMAND FOR LWIR DETECTORS IN MILITARY & DEFENSE VERTICAL

- 10.5.1.1 Key properties of LWIR

- 10.5.1 SURGING DEMAND FOR LWIR DETECTORS IN MILITARY & DEFENSE VERTICAL

11 INFRARED DETECTOR MARKET, BY REGION

- 11.1 INTRODUCTION

- 11.2 NORTH AMERICA

- 11.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 11.2.2 US

- 11.2.2.1 Growing defense and industrial integration propelling infrared detector innovation

- 11.2.3 CANADA

- 11.2.3.1 Rising focus on environmental and industrial safety to boost adoption of infrared detectors

- 11.2.4 MEXICO

- 11.2.4.1 Expanding security and industrial applications to drive infrared detector demand

- 11.3 EUROPE

- 11.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 11.3.2 GERMANY

- 11.3.2.1 Growing industrial and automotive innovation support infrared detector deployment

- 11.3.3 UK

- 11.3.3.1 Expanding defense and industrial modernization to boost infrared detector adoption

- 11.3.4 FRANCE

- 11.3.4.1 Rising defense and aerospace programs enhance infrared detector development

- 11.3.5 ITALY

- 11.3.5.1 Growing aerospace and energy sector needs to drive infrared detector applications

- 11.3.6 NETHERLANDS

- 11.3.6.1 Rising focus on high-tech and smart infrastructure support infrared detector use

- 11.3.7 POLAND

- 11.3.7.1 Increasing defense modernization and industrial safety boosting infrared detector demand

- 11.3.8 NORDIC COUNTRIES

- 11.3.8.1 Growing sustainability and defense priorities to enable infrared detector innovation

- 11.3.9 REST OF EUROPE

- 11.4 ASIA PACIFIC

- 11.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 11.4.2 JAPAN

- 11.4.2.1 Growing automotive and robotics innovation to propel infrared detector advancements

- 11.4.3 CHINA

- 11.4.3.1 Expanding defense, smart cities, and consumer electronics to drive large-scale infrared detector adoption

- 11.4.4 TAIWAN

- 11.4.4.1 Growing semiconductor ecosystem and defense priorities to support infrared detector relevance

- 11.4.5 SOUTH KOREA

- 11.4.5.1 Expanding defense and electronics innovation to drive infrared detector integration

- 11.4.6 INDIA

- 11.4.6.1 Rising defense and industrial modernization to propel infrared detector demand

- 11.4.7 AUSTRALIA

- 11.4.7.1 Growing reliance on IR detectors for defense and environmental monitoring to drive niche applications

- 11.4.8 INDONESIA

- 11.4.8.1 Need for IR sensors in electronics and industrial monitoring to boost adoption across key sectors

- 11.4.9 MALAYSIA

- 11.4.9.1 Expansion of IR detector usage in industrial automation and security propelling electronics sector growth

- 11.4.10 THAILAND

- 11.4.10.1 Growing adoption in industrial and surveillance applications to drive market penetration

- 11.4.11 VIETNAM

- 11.4.11.1 Rising use of IR detectors in consumer electronics and security to drive emerging market growth

- 11.4.12 REST OF ASIA PACIFIC

- 11.5 ROW

- 11.5.1 MACROECONOMIC OUTLOOK FOR ROW

- 11.5.2 MIDDLE EAST

- 11.5.2.1 Bahrain

- 11.5.2.1.1 Growing focus on infrastructure safety to boost infrared detector adoption

- 11.5.2.2 Kuwait

- 11.5.2.2.1 Rising energy and defense priorities to propel infrared detector integration

- 11.5.2.3 Oman

- 11.5.2.3.1 Expanding homeland security and industrial needs to support infrared detector demand

- 11.5.2.4 Qatar

- 11.5.2.4.1 Growing smart city and energy initiatives to boost infrared detector deployment

- 11.5.2.5 Saudi Arabia

- 11.5.2.5.1 Rising defense and oil sector modernization to propel infrared detector usage

- 11.5.2.6 UAE

- 11.5.2.6.1 Expanding smart infrastructure and defense priorities to drive adoption

- 11.5.2.7 Rest of Middle East

- 11.5.2.1 Bahrain

- 11.5.3 AFRICA

- 11.5.3.1 South Africa

- 11.5.3.1.1 Rising defense and industrial safety initiatives to propel infrared detector adoption

- 11.5.3.2 Rest of Africa

- 11.5.3.1 South Africa

- 11.5.4 SOUTH AMERICA

- 11.5.4.1 Brazil

- 11.5.4.1.1 Expanding defense, energy, and environmental programs to driving demand

- 11.5.4.2 Argentina

- 11.5.4.2.1 Growing industrial and security modernization to boost market

- 11.5.4.3 Rest of South America

- 11.5.4.1 Brazil

12 COMPETITIVE LANDSCAPE

- 12.1 OVERVIEW

- 12.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2020-2025

- 12.3 MARKET SHARE ANALYSIS, 2024

- 12.4 REVENUE ANALYSIS, 2021-2024

- 12.5 COMPANY VALUATION AND FINANCIAL METRICS, 2025

- 12.6 BRAND COMPARISON

- 12.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 12.7.1 STARS

- 12.7.2 EMERGING LEADERS

- 12.7.3 PERVASIVE PLAYERS

- 12.7.4 PARTICIPANTS

- 12.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 12.7.5.1 Company footprint

- 12.7.5.2 Region footprint

- 12.7.5.3 Type footprint

- 12.7.5.4 Application footprint

- 12.7.5.5 Wavelength footprint

- 12.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 12.8.1 PROGRESSIVE COMPANIES

- 12.8.2 RESPONSIVE COMPANIES

- 12.8.3 DYNAMIC COMPANIES

- 12.8.4 STARTING BLOCKS

- 12.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 12.8.5.1 Detailed list of key startups/SMEs

- 12.8.5.2 Competitive benchmarking of key startups/SMEs

- 12.9 COMPETITIVE SCENARIO

- 12.9.1 PRODUCT LAUNCHES/DEVELOPMENTS

- 12.9.2 DEALS

13 COMPANY PROFILES

- 13.1 KEY PLAYERS

- 13.1.1 TELEDYNE TECHNOLOGIES INCORPORATED

- 13.1.1.1 Business overview

- 13.1.1.2 Products/Solutions/Services offered

- 13.1.1.3 Recent developments

- 13.1.1.3.1 Deals

- 13.1.1.4 MnM view

- 13.1.1.4.1 Right to win

- 13.1.1.4.2 Strategic choices

- 13.1.1.4.3 Weaknesses & competitive threats

- 13.1.2 TEXAS INSTRUMENTS INCORPORATED

- 13.1.2.1 Business overview

- 13.1.2.2 Products/Services/Solutions offered

- 13.1.2.3 MnM view

- 13.1.2.3.1 Right to win

- 13.1.2.3.2 Strategic choices

- 13.1.2.3.3 Weaknesses & competitive threats

- 13.1.3 EXCELITAS TECHNOLOGIES CORP.

- 13.1.3.1 Business overview

- 13.1.3.2 Products/Solutions/Services offered

- 13.1.3.3 Recent developments

- 13.1.3.3.1 Product launches

- 13.1.3.3.2 Deals

- 13.1.3.4 MnM view

- 13.1.3.4.1 Right to win

- 13.1.3.4.2 Strategic choices

- 13.1.3.4.3 Weaknesses & competitive threats

- 13.1.4 MURATA MANUFACTURING CO., LTD.

- 13.1.4.1 Business overview

- 13.1.4.2 Products/Solutions/Services offered

- 13.1.4.3 Recent developments

- 13.1.4.3.1 Expansions

- 13.1.4.4 MnM view

- 13.1.4.4.1 Right to win

- 13.1.4.4.2 Strategic choices

- 13.1.4.4.3 Weaknesses & competitive threats

- 13.1.5 LYNRED

- 13.1.5.1 Business overview

- 13.1.5.2 Products/Solutions/Services offered

- 13.1.5.3 Recent developments

- 13.1.5.3.1 Product launches

- 13.1.5.3.2 Deals

- 13.1.5.4 MnM view

- 13.1.5.4.1 Right to win

- 13.1.5.4.2 Strategic choices

- 13.1.5.4.3 Weaknesses & competitive threats

- 13.1.6 HONEYWELL INTERNATIONAL INC.

- 13.1.6.1 Business overview

- 13.1.6.2 Products/Solutions/Services offered

- 13.1.6.3 Recent developments

- 13.1.6.3.1 Product launches

- 13.1.7 HAMAMATSU PHOTONICS K.K.

- 13.1.7.1 Business overview

- 13.1.7.2 Products/Solutions/Services offered

- 13.1.7.3 Recent developments

- 13.1.7.3.1 Product launches

- 13.1.7.3.2 Deals

- 13.1.8 NIPPON CERAMIC CO., LTD.

- 13.1.8.1 Business overview

- 13.1.8.2 Products/Solutions/Services offered

- 13.1.8.3 Recent developments

- 13.1.8.3.1 Product launches

- 13.1.9 OMRON CORPORATION

- 13.1.9.1 Business overview

- 13.1.9.2 Products/Solutions/Services offered

- 13.1.10 TE CONNECTIVITY

- 13.1.10.1 Business overview

- 13.1.10.2 Products/Solutions/Services offered

- 13.1.1 TELEDYNE TECHNOLOGIES INCORPORATED

- 13.2 OTHER PLAYERS

- 13.2.1 INFRATEC GMBH

- 13.2.2 LASER COMPONENTS

- 13.2.3 DRAGERWERK AG & CO. KGAA

- 13.2.4 VIGO PHOTONICS S.A.

- 13.2.5 FAGUS-GRECON

- 13.2.6 THORLABS, INC.

- 13.2.7 SEMITEC CORPORATION

- 13.2.8 IRNOVA AB

- 13.2.9 GLOBAL SENSOR TECHNOLOGY CO., LTD.

- 13.2.10 DIAS INFRARED GMBH

- 13.2.11 DETECTOR ELECTRONICS, LLC.

- 13.2.12 INFRARED MATERIALS, INC.

- 13.2.13 IR-TEC INTERNATIONAL LTD.

- 13.2.14 AMPHENOL ADVANCED SENSORS

- 13.2.15 INFRARED ASSOCIATES, INC.

- 13.3 END-DEVICE MANUFACTURERS

- 13.3.1 RTX

- 13.3.2 TELEDYNE FLIR LLC

- 13.3.3 LEONARDO ELECTRONICS US INC.

- 13.3.4 BOSCH LIMITED

- 13.3.5 ELBIT SYSTEMS LTD.

14 APPENDIX

- 14.1 INSIGHTS FROM INDUSTRY EXPERTS

- 14.2 DISCUSSION GUIDE

- 14.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.4 CUSTOMIZATION OPTIONS

- 14.5 RELATED REPORTS

- 14.6 AUTHOR DETAILS

List of Tables

- TABLE 1 INFRARED DETECTOR MARKET: INCLUSIONS AND EXCLUSIONS

- TABLE 2 LIST OF MAJOR SECONDARY SOURCES

- TABLE 3 LIST OF PRIMARY INTERVIEW PARTICIPANTS

- TABLE 4 INFRARED DETECTOR MARKET: RESEARCH ASSUMPTIONS

- TABLE 5 INFRARED DETECTOR MARKET: RISK ANALYSIS

- TABLE 6 PRICING RANGE OF THERMAL DETECTOR TYPE, BY KEY PLAYER, 2024 (USD)

- TABLE 7 AVERAGE SELLING PRICE TREND OF THERMAL DETECTOR TYPES, BY REGION, 2021-2024 (USD)

- TABLE 8 PRICING RANGE OF THERMAL DETECTOR TYPES, BY REGION, 2024 (USD)

- TABLE 9 INFRARED DETECTOR MARKET: ROLE OF KEY PLAYERS IN ECOSYSTEM

- TABLE 10 INFRARED DETECTOR MARKET: KEY PATENTS, 2023-2025

- TABLE 11 IMPORT DATA FOR HS CODE 8424-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 12 EXPORT DATA HS CODE 8424-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024 (USD MILLION)

- TABLE 13 INFRATEC GMBH PROVIDES RELIABLE THERMOGRAPHIC COMPLETE SOLUTIONS FOR AUTOMATIC LADLE MONITORING

- TABLE 14 MURATA MANUFACTURING PROVIDES PYROELECTRIC INFRARED SENSORS TO ACHIEVE DESIRED SECURITY

- TABLE 15 TELEDYNE FLIR LLC PROVIDES INFRARED DETECTOR-BASED THERMAL IMAGING SOLUTIONS TO PREVENT FIRE BREAKOUTS IN INDUSTRIAL FACILITIES

- TABLE 16 MURATA MANUFACTURING PROVIDES DIGITAL SIGNAGE EQUIPPED WITH PYROELECTRIC INFRARED SENSORS TO CLIENT

- TABLE 17 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 ROW: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 INFRARED DETECTOR MARKET: STANDARDS

- TABLE 22 IMPACT OF PORTER'S FIVE FORCES, 2024

- TABLE 23 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR VERTICALS

- TABLE 24 KEY BUYING CRITERIA, BY VERTICAL

- TABLE 25 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 26 INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 27 INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 28 PEOPLE & MOTION SENSING: INFRARED DETECTOR MARKET, BY TECHNOLOGY, 2021-2024 (USD MILLION)

- TABLE 29 PEOPLE & MOTION SENSING: INFRARED DETECTOR MARKET, BY TECHNOLOGY, 2025-2030 (USD MILLION)

- TABLE 30 PEOPLE & MOTION SENSING: INFRARED DETECTOR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 31 PEOPLE & MOTION SENSING: INFRARED DETECTOR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 32 PEOPLE & MOTION SENSING: INFRARED DETECTOR MARKET, BY WAVELENGTH, 2021-2024 (USD MILLION)

- TABLE 33 PEOPLE & MOTION SENSING: INFRARED DETECTOR MARKET, BY WAVELENGTH, 2025-2030 (USD MILLION)

- TABLE 34 PEOPLE & MOTION SENSING: INFRARED DETECTOR MARKET FOR NORTH AMERICA, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 35 PEOPLE & MOTION SENSING: INFRARED DETECTOR MARKET FOR NORTH AMERICA, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 36 PEOPLE & MOTION SENSING: INFRARED DETECTOR MARKET FOR EUROPE, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 37 PEOPLE & MOTION SENSING: INFRARED DETECTOR MARKET FOR EUROPE, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 38 PEOPLE & MOTION SENSING: INFRARED DETECTOR MARKET FOR ASIA PACIFIC, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 39 PEOPLE & MOTION SENSING: INFRARED DETECTOR MARKET FOR ASIA PACIFIC, 2025-2030 (USD MILLION)

- TABLE 40 PEOPLE & MOTION SENSING: INFRARED DETECTOR MARKET FOR ROW, BY REGION, 2021-2024 (USD MILLION)

- TABLE 41 PEOPLE & MOTION SENSING: INFRARED DETECTOR MARKET FOR ROW, BY REGION, 2025-2030 (USD MILLION)

- TABLE 42 TEMPERATURE MEASUREMENT: INFRARED DETECTOR MARKET, BY TECHNOLOGY, 2021-2024 (USD MILLION)

- TABLE 43 TEMPERATURE MEASUREMENT: INFRARED DETECTOR MARKET, BY TECHNOLOGY, 2025-2030 (USD MILLION)

- TABLE 44 TEMPERATURE MEASUREMENT: INFRARED DETECTOR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 45 TEMPERATURE MEASUREMENT: INFRARED DETECTOR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 46 TEMPERATURE MEASUREMENT: INFRARED DETECTOR MARKET, BY WAVELENGTH, 2021-2024 (USD MILLION)

- TABLE 47 TEMPERATURE MEASUREMENT: INFRARED DETECTOR MARKET, BY WAVELENGTH, 2025-2030 (USD MILLION)

- TABLE 48 TEMPERATURE MEASUREMENT: INFRARED DETECTOR MARKET FOR NORTH AMERICA, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 49 TEMPERATURE MEASUREMENT: INFRARED DETECTOR MARKET FOR NORTH AMERICA, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 50 TEMPERATURE MEASUREMENT: INFRARED DETECTOR MARKET FOR EUROPE, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 51 TEMPERATURE MEASUREMENT: INFRARED DETECTOR MARKET FOR EUROPE, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 52 TEMPERATURE MEASUREMENT: INFRARED DETECTOR MARKET FOR ASIA PACIFIC, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 53 TEMPERATURE MEASUREMENT: INFRARED DETECTOR MARKET FOR ASIA PACIFIC, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 54 TEMPERATURE MEASUREMENT: INFRARED DETECTOR MARKET FOR ROW, BY REGION, 2021-2024 (USD MILLION)

- TABLE 55 TEMPERATURE MEASUREMENT: INFRARED DETECTOR MARKET FOR ROW, BY REGION, 2025-2030 (USD MILLION)

- TABLE 56 SECURITY & SURVEILLANCE: INFRARED DETECTOR MARKET, BY TECHNOLOGY, 2021-2024 (USD MILLION)

- TABLE 57 SECURITY & SURVEILLANCE: INFRARED DETECTOR MARKET, BY TECHNOLOGY, 2025-2030 (USD MILLION)

- TABLE 58 SECURITY & SURVEILLANCE: INFRARED DETECTOR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 59 SECURITY & SURVEILLANCE: INFRARED DETECTOR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 60 SECURITY & SURVEILLANCE: INFRARED DETECTOR MARKET, BY WAVELENGTH, 2021-2024 (USD MILLION)

- TABLE 61 SECURITY & SURVEILLANCE: INFRARED DETECTOR MARKET, BY WAVELENGTH, 2025-2030 (USD MILLION)

- TABLE 62 SECURITY & SURVEILLANCE: INFRARED DETECTOR MARKET FOR NORTH AMERICA, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 63 SECURITY & SURVEILLANCE: INFRARED DETECTOR MARKET FOR NORTH AMERICA, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 64 SECURITY & SURVEILLANCE: INFRARED DETECTOR MARKET FOR EUROPE, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 65 SECURITY & SURVEILLANCE: INFRARED DETECTOR MARKET FOR EUROPE, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 66 SECURITY & SURVEILLANCE: INFRARED DETECTOR MARKET FOR ASIA PACIFIC, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 67 SECURITY & SURVEILLANCE: INFRARED DETECTOR MARKET FOR ASIA PACIFIC, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 68 SECURITY & SURVEILLANCE: INFRARED DETECTOR MARKET FOR ROW, BY REGION, 2021-2024 (USD MILLION)

- TABLE 69 SECURITY & SURVEILLANCE: INFRARED DETECTOR MARKET FOR ROW, BY REGION, 2025-2030 (USD MILLION)

- TABLE 70 GAS & FIRE DETECTION: INFRARED DETECTOR MARKET, BY TECHNOLOGY, 2021-2024 (USD MILLION)

- TABLE 71 GAS & FIRE DETECTION: INFRARED DETECTOR MARKET, BY TECHNOLOGY, 2025-2030 (USD MILLION)

- TABLE 72 GAS & FIRE DETECTION: INFRARED DETECTOR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 73 GAS & FIRE DETECTION: INFRARED DETECTOR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 74 GAS & FIRE DETECTION: INFRARED DETECTOR MARKET, BY WAVELENGTH, 2021-2024 (USD MILLION)

- TABLE 75 GAS & FIRE DETECTION: INFRARED DETECTOR MARKET, BY WAVELENGTH, 2025-2030 (USD MILLION)

- TABLE 76 AS & FIRE DETECTION: INFRARED DETECTOR MARKET FOR NORTH AMERICA, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 77 GAS & FIRE DETECTION: INFRARED DETECTOR MARKET FOR NORTH AMERICA, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 78 GAS & FIRE DETECTION: INFRARED DETECTOR MARKET FOR EUROPE, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 79 GAS & FIRE DETECTION: INFRARED DETECTOR MARKET FOR EUROPE, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 80 GAS & FIRE DETECTION: INFRARED DETECTOR MARKET FOR ASIA PACIFIC, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 81 GAS & FIRE DETECTION: INFRARED DETECTOR MARKET FOR ASIA PACIFIC, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 82 GAS & FIRE DETECTION: INFRARED DETECTOR MARKET FOR ROW, BY REGION, 2021-2024 (USD MILLION)

- TABLE 83 GAS & FIRE DETECTION: INFRARED DETECTOR MARKET FOR ROW, BY REGION, 2025-2030 (USD MILLION)

- TABLE 84 SPECTROSCOPY & BIOMEDICAL IMAGING: INFRARED DETECTOR MARKET, BY TECHNOLOGY, 2021-2024 (USD MILLION)

- TABLE 85 SPECTROSCOPY & BIOMEDICAL IMAGING: INFRARED DETECTOR MARKET, BY TECHNOLOGY, 2025-2030 (USD MILLION)

- TABLE 86 SPECTROSCOPY & BIOMEDICAL IMAGING: INFRARED DETECTOR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 87 SPECTROSCOPY & BIOMEDICAL IMAGING: INFRARED DETECTOR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 88 SPECTROSCOPY & BIOMEDICAL IMAGING: INFRARED DETECTOR MARKET, BY WAVELENGTH, 2021-2024 (USD MILLION)

- TABLE 89 SPECTROSCOPY & BIOMEDICAL IMAGING: INFRARED DETECTOR MARKET, BY WAVELENGTH, 2025-2030 (USD MILLION)

- TABLE 90 SPECTROSCOPY & BIOMEDICAL IMAGING: INFRARED DETECTOR MARKET FOR NORTH AMERICA, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 91 SPECTROSCOPY & BIOMEDICAL IMAGING: INFRARED DETECTOR MARKET FOR NORTH AMERICA, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 92 SPECTROSCOPY & BIOMEDICAL IMAGING: INFRARED DETECTOR MARKET FOR EUROPE, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 93 SPECTROSCOPY & BIOMEDICAL IMAGING: INFRARED DETECTOR MARKET FOR EUROPE, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 94 SPECTROSCOPY & BIOMEDICAL IMAGING: INFRARED DETECTOR MARKET FOR ASIA PACIFIC, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 95 SPECTROSCOPY & BIOMEDICAL IMAGING: INFRARED DETECTOR MARKET FOR ASIA PACIFIC, 2025-2030 (USD MILLION)

- TABLE 96 SPECTROSCOPY & BIOMEDICAL IMAGING: INFRARED DETECTOR MARKET FOR ROW, BY REGION, 2021-2024 (USD MILLION)

- TABLE 97 SPECTROSCOPY & BIOMEDICAL IMAGING: INFRARED DETECTOR MARKET FOR ROW, BY REGION, 2025-2030 (USD MILLION)

- TABLE 98 OTHER APPLICATIONS: INFRARED DETECTOR MARKET, BY TECHNOLOGY, 2021-2024 (USD MILLION)

- TABLE 99 OTHER APPLICATIONS: INFRARED DETECTOR MARKET, BY TECHNOLOGY, 2025-2030 (USD MILLION)

- TABLE 100 OTHER APPLICATIONS: INFRARED DETECTOR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 101 OTHER APPLICATIONS: INFRARED DETECTOR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 102 OTHER APPLICATIONS: INFRARED DETECTOR MARKET, BY WAVELENGTH, 2021-2024 (USD MILLION)

- TABLE 103 OTHER APPLICATIONS: INFRARED DETECTOR MARKET, BY WAVELENGTH, 2025-2030 (USD MILLION)

- TABLE 104 OTHER APPLICATIONS: INFRARED DETECTOR MARKET FOR NORTH AMERICA, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 105 OTHER APPLICATIONS: INFRARED DETECTOR MARKET FOR NORTH AMERICA, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 106 OTHER APPLICATIONS: INFRARED DETECTOR MARKET FOR EUROPE, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 107 OTHER APPLICATIONS: INFRARED DETECTOR MARKET FOR EUROPE, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 108 OTHER APPLICATIONS: INFRARED DETECTOR MARKET FOR ASIA PACIFIC, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 109 OTHER APPLICATIONS: INFRARED DETECTOR MARKET FOR ASIA PACIFIC, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 110 OTHER APPLICATIONS: INFRARED DETECTOR MARKET FOR ROW, BY REGION, 2021-2024 (USD MILLION)

- TABLE 111 OTHER APPLICATIONS: INFRARED DETECTOR MARKET FOR ROW, BY REGION, 2025-2030 (USD MILLION)

- TABLE 112 INFRARED DETECTOR MARKET, BY TECHNOLOGY, 2021-2024 (USD MILLION)

- TABLE 113 INFRARED DETECTOR MARKET, BY TECHNOLOGY, 2025-2030 (USD MILLION)

- TABLE 114 COOLED: INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 115 COOLED: INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 116 UNCOOLED: INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 117 UNCOOLED: INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 118 INFRARED DETECTOR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 119 INFRARED DETECTOR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 120 THERMAL INFRARED DETECTOR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 121 THERMAL INFRARED DETECTOR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 122 THERMAL INFRARED DETECTOR MARKET, BY TYPE, 2021-2024 (THOUSAND UNITS)

- TABLE 123 THERMAL INFRARED DETECTOR MARKET, BY TYPE, 2025-2030 (THOUSAND UNITS)

- TABLE 124 THERMAL INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 125 THERMAL INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 126 PYROELECTRIC INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 127 PYROELECTRIC INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 128 THERMOPILE INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 129 THERMOPILE INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 130 MICROBOLOMETER INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 131 MICROBOLOMETER INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 132 PHOTODETECTORS: INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 133 PHOTODETECTORS: INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 134 PHOTODETECTORS: INFRARED DETECTOR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 135 PHOTODETECTORS: INFRARED DETECTOR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 136 MERCURY CADMIUM TELLURIDE: INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 137 MERCURY CADMIUM TELLURIDE: INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 138 INDIUM GALLIUM ARSENIDE: INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 139 INDIUM GALLIUM ARSENIDE: INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 140 OTHER PHOTODETECTORS: INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 141 OTHER PHOTODETECTORS: INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 142 INFRARED DETECTOR MARKET, BY VERTICAL, 2021-2024 (USD MILLION)

- TABLE 143 INFRARED DETECTOR MARKET, BY VERTICAL, 2025-2030 (USD MILLION)

- TABLE 144 INDUSTRIAL: INFRARED DETECTOR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 145 INDUSTRIAL: INFRARED DETECTOR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 146 INDUSTRIAL: INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 147 INDUSTRIAL: INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 148 NON-INDUSTRIAL: INFRARED DETECTOR MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 149 NON-INDUSTRIAL: INFRARED DETECTOR MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 150 INFRARED DETECTOR MARKET, BY WAVELENGTH, 2021-2024 (USD MILLION)

- TABLE 151 INFRARED DETECTOR MARKET, BY WAVELENGTH, 2025-2030 (USD MILLION)

- TABLE 152 INFRARED DETECTOR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 153 INFRARED DETECTOR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 154 NORTH AMERICA: INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 155 NORTH AMERICA: INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 156 NORTH AMERICA: INFRARED DETECTOR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 157 NORTH AMERICA: INFRARED DETECTOR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 158 EUROPE: INFRARED DETECTOR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 159 EUROPE: INFRARED DETECTOR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 160 EUROPE: INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 161 EUROPE: INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 162 ASIA PACIFIC: INFRARED DETECTOR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 163 ASIA PACIFIC: INFRARED DETECTOR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 164 ASIA PACIFIC: INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 165 ASIA PACIFIC: INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 166 ROW: INFRARED DETECTOR MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 167 ROW: INFRARED DETECTOR MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 168 ROW: INFRARED DETECTOR MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 169 ROW: INFRARED DETECTOR MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 170 MIDDLE EAST: INFRARED DETECTOR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 171 MIDDLE EAST: INFRARED DETECTOR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 172 AFRICA: INFRARED DETECTOR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 173 AFRICA: INFRARED DETECTOR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 174 SOUTH AMERICA: INFRARED DETECTOR MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 175 SOUTH AMERICA: INFRARED DETECTOR MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 176 INFRARED DETECTOR MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, 2020-2025

- TABLE 177 INFRARED DETECTOR MARKET: DEGREE OF COMPETITION, 2024

- TABLE 178 INFRARED DETECTOR MARKET: REGION FOOTPRINT

- TABLE 179 INFRARED DETECTOR MARKET: TYPE FOOTPRINT

- TABLE 180 INFRARED DETECTOR MARKET: APPLICATION FOOTPRINT

- TABLE 181 INFRARED DETECTOR MARKET: WAVELENGTH FOOTPRINT

- TABLE 182 INFRARED DETECTOR MARKET: KEY STARTUPS/SMES

- TABLE 183 INFRARED DETECTOR MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 184 INFRARED DETECTOR MARKET: PRODUCT LAUNCHES/DEVELOPMENTS, AUGUST 2020-JUNE 2025

- TABLE 185 INFRARED DETECTOR MARKET: DEALS, AUGUST 2020-JUNE 2025

- TABLE 186 TELEDYNE TECHNOLOGIES INCORPORATED: COMPANY OVERVIEW

- TABLE 187 TELEDYNE TECHNOLOGIES INCORPORATED: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 188 TELEDYNE TECHNOLOGIES INCORPORATED: DEALS

- TABLE 189 TEXAS INSTRUMENTS INCORPORATED: COMPANY OVERVIEW

- TABLE 190 TEXAS INSTRUMENTS INCORPORATED: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 191 EXCELITAS TECHNOLOGIES CORP.: COMPANY OVERVIEW

- TABLE 192 EXCELITAS TECHNOLOGIES CORP.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 193 EXCELITAS TECHNOLOGIES CORP.: PRODUCT LAUNCHES

- TABLE 194 EXCELITAS TECHNOLOGIES CORP.: DEALS

- TABLE 195 MURATA MANUFACTURING CO., LTD.: COMPANY OVERVIEW

- TABLE 196 MURATA MANUFACTURING CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 197 MURATA MANUFACTURING CO., LTD.: EXPANSIONS

- TABLE 198 LYNRED: COMPANY OVERVIEW

- TABLE 199 LYNRED: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 200 LYNRED: PRODUCT LAUNCHES

- TABLE 201 LYNRED: DEALS

- TABLE 202 HONEYWELL INTERNATIONAL INC.: COMPANY OVERVIEW

- TABLE 203 HONEYWELL INTERNATIONAL INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 204 HONEYWELL INTERNATIONAL INC.: PRODUCT LAUNCHES

- TABLE 205 HAMAMATSU PHOTONICS K.K.: COMPANY OVERVIEW

- TABLE 206 HAMAMATSU PHOTONICS K.K.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 207 HAMAMATSU PHOTONICS K.K.: PRODUCT LAUNCHES

- TABLE 208 HAMAMATSU PHOTONICS K.K.: DEALS

- TABLE 209 NIPPON CERAMIC CO., LTD.: COMPANY OVERVIEW

- TABLE 210 NIPPON CERAMIC CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 211 NIPPON CERAMIC CO., LTD.: PRODUCT LAUNCHES

- TABLE 212 OMRON CORPORATION: COMPANY OVERVIEW

- TABLE 213 OMRON CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 214 TE CONNECTIVITY: COMPANY OVERVIEW

- TABLE 215 TE CONNECTIVITY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

List of Figures

- FIGURE 1 INFRARED DETECTOR MARKET SEGMENTATION

- FIGURE 2 YEARS CONSIDERED

- FIGURE 3 INFRARED DETECTOR MARKET: RESEARCH DESIGN

- FIGURE 4 INFRARED DETECTOR MARKET: RESEARCH APPROACH

- FIGURE 5 KEY DATA FROM SECONDARY SOURCES

- FIGURE 6 BREAKDOWN OF PRIMARIES

- FIGURE 7 KEY DATA FROM PRIMARY SOURCES

- FIGURE 8 KEY INDUSTRY INSIGHTS

- FIGURE 9 REVENUE GENERATED FROM SALES OF INFRARED DETECTOR

- FIGURE 10 INFRARED DETECTOR MARKET: SUPPLY-SIDE ANALYSIS

- FIGURE 11 INFRARED DETECTOR MARKET: BOTTOM-UP APPROACH

- FIGURE 12 INFRARED DETECTOR MARKET: TOP-DOWN APPROACH

- FIGURE 13 INFRARED DETECTOR MARKET: DATA TRIANGULATION

- FIGURE 14 INFRARED DETECTOR MARKET, 2021-2030 (USD MILLION)

- FIGURE 15 THERMAL DETECTORS TO EXHIBIT HIGHER CAGR DURING FORECAST PERIOD

- FIGURE 16 PEOPLE & MOTION SENSING TO ACCOUNT FOR LARGEST MARKET SIZE IN 2025

- FIGURE 17 NIR WAVELENGTH EXPECTED TO GROW AT HIGHEST RATE DURING FORECAST PERIOD

- FIGURE 18 UNCOOLED TECHNOLOGY TO GROW FASTEST DURING FORECAST PERIOD

- FIGURE 19 NON-INDUSTRIAL VERTICAL TO DOMINATE IN 2025 AND 2030

- FIGURE 20 NORTH AMERICA TO HOLD LARGEST SHARE OF INFRARED DETECTOR MARKET IN 2025

- FIGURE 21 RISING DEMAND FOR THERMAL IMAGING ACROSS MISSION-CRITICAL APPLICATIONS TO DRIVE MARKET

- FIGURE 22 MCT TO DOMINATE AMONG THERMAL DETECTORS IN 2025 AND 2030

- FIGURE 23 NORTH AMERICA TO ACCOUNT FOR LARGEST MARKET SHARE IN 2025 & 2030

- FIGURE 24 THERMOPILE TO RECORD HIGHEST GROWTH RATE DURING FORECAST PERIOD

- FIGURE 25 COOLED TECHNOLOGY TO RECORD HIGHER GROWTH RATE DURING FORECAST PERIOD

- FIGURE 26 INFRARED DETECTOR MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 27 DRIVERS: INFRARED DETECTOR MARKET

- FIGURE 28 RESTRAINTS: INFRARED DETECTOR MARKET

- FIGURE 29 OPPORTUNITIES: INFRARED DETECTOR MARKET

- FIGURE 30 CHALLENGES: INFRARED DETECTOR MARKET

- FIGURE 31 REVENUE SHIFT AND NEW REVENUE POCKETS FOR PLAYERS IN INFRARED DETECTOR MARKET

- FIGURE 32 AVERAGE SELLING PRICE OF THERMAL DETECTOR TYPES OFFERED BY KEY PLAYERS IN 2024

- FIGURE 33 AVERAGE SELLING PRICE TREND OF THERMAL DETECTOR TYPES, 2021-2024 (USD)

- FIGURE 34 INFRARED DETECTOR MARKET: VALUE CHAIN ANALYSIS

- FIGURE 35 KEY PLAYERS IN INFRARED DETECTOR ECOSYSTEM

- FIGURE 36 NUMBER OF PATENTS GRANTED IN INFRARED DETECTOR MARKET, 2015-2024

- FIGURE 37 IMPORT SCENARIO HS CODE 8424-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024

- FIGURE 38 EXPORT SCENARIO FOR HS CODE 8424-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2024

- FIGURE 39 INVESTMENT AND FUNDING SCENARIO, 2021-2024

- FIGURE 40 INFRARED DETECTOR MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 41 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR VERTICALS

- FIGURE 42 KEY BUYING CRITERIA FOR VERTICALS

- FIGURE 43 IMPACT OF GEN AI/AI ON INFRARED DETECTOR MARKET

- FIGURE 44 PEOPLE & MOTION SENSING TO WITNESS HIGHEST CAGR THROUGHOUT FORECAST PERIOD

- FIGURE 45 THERMAL DETECTORS TO DOMINATE PEOPLE & MOTION SENSING MARKET IN 2025

- FIGURE 46 LWIR TO BE LARGEST SEGMENT IN TEMPERATURE MEASUREMENT APPLICATIONS IN 2025

- FIGURE 47 UNCOOLED SEGMENT TO BE LARGEST IN 2025 AND 2030 FOR SECURITY & SURVEILLANCE

- FIGURE 48 CHINA TO HAVE CAPTURE LARGEST MARKET FOR GAS & FIRE DETECTION IN 2025

- FIGURE 49 SOUTH AMERICA TO BE LARGEST MARKET FOR SPECTROSCOPY & BIOMEDICAL IMAGING

- FIGURE 50 UNCOOLED SEGMENT TO DOMINATE IN 2025 AND 2030

- FIGURE 51 THERMAL DETECTORS TO BE LARGEST AMONG TYPES IN 2025 AND 2030

- FIGURE 52 NON-INDUSTRIAL SEGMENT TO DOMINATE AMONG VERTICALS IN 2025 AND 2030

- FIGURE 53 AUTOMOTIVE TO BE LARGEST INDUSTRIAL VERTICAL IN 2030

- FIGURE 54 RESIDENTIAL & COMMERCIAL TO BE LARGEST AMONG NON-INDUSTRIAL VERTICALS IN 2030

- FIGURE 55 LWIR TO REMAIN LARGEST SEGMENT IN 2025 AND 2030

- FIGURE 56 ASIA PACIFIC TO GROW FASTEST IN INFRARED DETECTOR MARKET BY 2030

- FIGURE 57 PEOPLE & MOTION SENSING TO LEAD NORTH AMERICAN INFRARED DETECTOR MARKET IN 2030

- FIGURE 58 NORTH AMERICA: INFRARED DETECTOR MARKET SNAPSHOT

- FIGURE 59 PEOPLE & MOTION SENSING TO LEAD EUROPEAN INFRARED DETECTOR MARKET IN 2030

- FIGURE 60 EUROPE: INFRARED DETECTOR MARKET SNAPSHOT

- FIGURE 61 ASIA PACIFIC: INFRARED DETECTOR MARKET SNAPSHOT

- FIGURE 62 PEOPLE & MOTION SENSING TO LEAD INFRARED DETECTOR MARKET IN EUROPE IN 2030

- FIGURE 63 ROW: INFRARED DETECTOR MARKET SNAPSHOT

- FIGURE 64 SECURITY & SURVEILLANCE TO GROW AT SECOND-HIGHEST CAGR IN ROW

- FIGURE 65 INFRARED DETECTOR MARKET SHARE ANALYSIS, 2024

- FIGURE 66 INFRARED DETECTOR MARKET: REVENUE ANALYSIS OF FIVE KEY PLAYERS, 2021-2024

- FIGURE 67 COMPANY VALUATION, 2025

- FIGURE 68 FINANCIAL METRICS (EV/EBITDA), 2025

- FIGURE 69 BRAND COMPARISON

- FIGURE 70 INFRARED DETECTOR MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 71 INFRARED DETECTOR MARKET: COMPANY FOOTPRINT

- FIGURE 72 INFRARED DETECTOR MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 73 TELEDYNE TECHNOLOGIES INCORPORATED: COMPANY SNAPSHOT

- FIGURE 74 TEXAS INSTRUMENTS INCORPORATED: COMPANY SNAPSHOT

- FIGURE 75 MURATA MANUFACTURING CO., LTD.: COMPANY SNAPSHOT

- FIGURE 76 HONEYWELL INTERNATIONAL INC.: COMPANY SNAPSHOT

- FIGURE 77 HAMAMATSU PHOTONICS K.K.: COMPANY SNAPSHOT

- FIGURE 78 NIPPON CERAMIC CO., LTD.: COMPANY SNAPSHOT

- FIGURE 79 OMRON CORPORATION: COMPANY SNAPSHOT

- FIGURE 80 TE CONNECTIVITY: COMPANY SNAPSHOT

紅外線檢測器市場報告:按類型、波長範圍、技術、應用和地區分類(2026-2034 年)

紅外線檢測器市場報告:按類型、波長範圍、技術、應用和地區分類(2026-2034 年) PIR運動偵測器市場按技術、安裝方式、電源、安裝方式、最終用戶和應用分類-全球預測,2026-2032年

PIR運動偵測器市場按技術、安裝方式、電源、安裝方式、最終用戶和應用分類-全球預測,2026-2032年 紅外線檢測器市場分析及預測(至2035年):按類型、產品類型、技術、應用、材質、最終用戶、功能、安裝類型、設備和模式分類被動式紅外線偵測器市場分析及預測(至2035年):按類型、產品類型、技術、組件、應用、形狀、材質、設備、部署模式和最終用戶分類工業用PIR探測器市場按技術、產品類型、安裝方式、終端用戶產業和銷售管道-全球預測,2026-2032年按類型、技術、最終用戶、應用程式和銷售管道分類的PbS紅外線檢測器陣列市場,全球預測,2026-2032年雙色紅外線檢測器市場:按檢測器類型、冷卻方式、波長範圍、應用和最終用戶行業分類——2026-2032年全球預測

紅外線檢測器市場分析及預測(至2035年):按類型、產品類型、技術、應用、材質、最終用戶、功能、安裝類型、設備和模式分類被動式紅外線偵測器市場分析及預測(至2035年):按類型、產品類型、技術、組件、應用、形狀、材質、設備、部署模式和最終用戶分類工業用PIR探測器市場按技術、產品類型、安裝方式、終端用戶產業和銷售管道-全球預測,2026-2032年按類型、技術、最終用戶、應用程式和銷售管道分類的PbS紅外線檢測器陣列市場,全球預測,2026-2032年雙色紅外線檢測器市場:按檢測器類型、冷卻方式、波長範圍、應用和最終用戶行業分類——2026-2032年全球預測 紅外線探測器市場-全球產業規模、佔有率、趨勢、機會及預測(依技術類型、光譜範圍、終端用戶產業、區域及競爭格局分類,2021-2031年預測)日本紅外線探測器市場報告(按類型、光譜範圍、技術(碲鎘汞、砷化銦鎵、熱釋電、熱電堆、微測輻射熱計及其他)、應用和地區分類,2026-2034年)

紅外線探測器市場-全球產業規模、佔有率、趨勢、機會及預測(依技術類型、光譜範圍、終端用戶產業、區域及競爭格局分類,2021-2031年預測)日本紅外線探測器市場報告(按類型、光譜範圍、技術(碲鎘汞、砷化銦鎵、熱釋電、熱電堆、微測輻射熱計及其他)、應用和地區分類,2026-2034年) 紅外線檢測器市場規模、佔有率和成長分析(按類型、波長、技術、產業垂直領域、應用和地區分類)-2026-2033年產業預測

紅外線檢測器市場規模、佔有率和成長分析(按類型、波長、技術、產業垂直領域、應用和地區分類)-2026-2033年產業預測