|

市場調查報告書

商品編碼

1816000

全球暖通空調系統市場(按冷氣、暖氣、通風、技術和服務)—預測至 2030 年HVAC System Market by Cooling, Heating, Ventilation, Technology, Service - Global Forecast to 2030 |

||||||

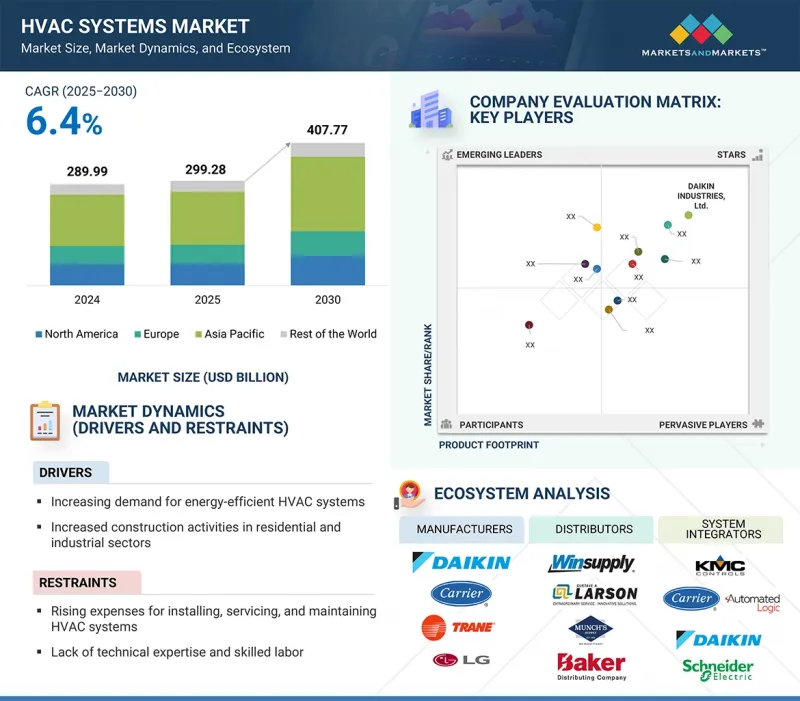

全球暖通空調系統市場預計將從 2025 年的 2,992.8 億美元成長到 2030 年的 4,077.7 億美元,2025 年至 2030 年的複合年成長率為 6.4%。

近年來,暖通空調產業取得了顯著進步,對創新暖通空調系統的需求激增。

| 調查範圍 | |

|---|---|

| 調查年份 | 2021-2030 |

| 基準年 | 2024 |

| 預測期 | 2025-2030 |

| 單元 | 10億美元 |

| 部分 | 暖氣設備、冷氣設備、通風設備、技術、安裝類型、服務類型、最終用戶、地區 |

| 目標區域 | 北美、歐洲、亞太地區和其他地區 |

推動這些進步的因素有很多,包括對能源效率日益成長的需求、室內空氣品質的改善,以及對更智慧、更互聯系統的渴望。智慧暖通空調系統使用感測器和先進的演算法來監測室內外環境,即時調整系統設置,並為使用者提供詳細的能源使用和系統性能分析。

“預測期內,新建築領域將佔據最大的市場佔有率。”

政府的參與對暖通空調市場至關重要,因為它既能強制執行法規遵從性,又能鼓勵採用暖通空調系統來支持都市化。人們越來越重視能源效率和綠色建築規範,包括部署高效暖通空調設備、採用VRF系統、整合智慧恆溫器和建築自動化控制、使用先進的空氣過濾以及採用可再生能源供暖和製冷系統,這些都催生了諸如ASHRAE標準90.1等嚴格的標準,該標準規定了美國建築的能源效率要求。

“預計空氣調節機部分在預測期內的複合年成長率最高。”

由於對改善室內空氣品質、節能通風以及遵守更嚴格的空氣品質標準的需求不斷成長,空氣調節機(AHU) 預計將成為整個暖通空調系統市場中複合年成長率最高的部分。商業空間和醫療設施的建設不斷增加,將進一步推動 AHU 在有效空氣分配和過濾的應用。

“預計到2025年,中國將佔據亞太地區暖通空調系統市場的最大佔有率。”

中國是亞太地區最大的暖通空調系統市場。快速的都市化、大規模的基礎設施和住房建設計劃,以及日益壯大的中階群體對現代舒適解決方案的追求,共同推動著中國暖通空調市場的蓬勃發展。政府推出的節能技術扶持政策,加上氣溫升高和空調系統普及率的提高,進一步推動了中國暖通空調市場的強勁成長。

本報告研究了全球 HVAC 系統市場,提供了關鍵促進因素和限制因素、競爭格局和未來趨勢的資訊。

目錄

第1章 引言

第2章調查方法

第3章執行摘要

第4章 主要發現

- HVAC系統(設備+服務)市場中的誘人機會

- 北美暖通空調系統市場(按國家設備類型)

- 商業終端用戶暖通空調系統市場(按類型)

- 暖通空調系統市場(按地區)

第5章 市場概況

- 介紹

- 市場動態

- 驅動程式

- 抑制因素

- 機會

- 任務

- 價值鏈分析

- 生態系分析

- 影響客戶業務的趨勢/中斷

- 定價分析

- 暖通空調系統設備主要最終用戶平均售價

- 各地區暖通空調系統設備平均售價趨勢

- 技術分析

- 主要技術

- 互補技術

- 鄰近技術

- 波特五力分析

- 主要相關利益者和採購標準

- 案例研究分析

- ERIKS 利用 LG 電子的 AI 驅動 VRF 解決方案提高能源效率

- 三菱電機開發城市多聯VRF分區系統、熱泵熱水系統「HEAT2O」及綜合控制系統

- TOWNSEND ENERGY 的交流電容器更換

- NETR 安裝無管迷你分離系統,用於輔助加熱和冷卻

- 大金鐵路控制系統溫控解決方案

- 多個 LG 高靜壓管道單區機組為南喬治喬治亞的一個大型開放式倉庫提供全年恆定的溫度

- 投資金籌措場景

- 貿易分析

- 導入場景

- 出口場景

- 專利分析

- 大型會議及活動

- 監管格局

- 監管機構、政府機構和其他組織

- 標準和法規

- 生成式人工智慧對暖通空調系統市場的影響

- 2025年美國關稅對暖通空調系統市場的影響

- 介紹

- 主要關稅稅率

- 價格影響分析

- 對國家的影響

- 對終端產業的影響

第6章 HVAC 系統市場(按冷卻設備)

- 介紹

- 單元空調

- VRF系統

- 冷卻器

- 室內空調

- 冷卻器

- 冷卻塔

第7章 HVAC 系統市場(按加熱設備)

- 介紹

- 熱泵

- 爐

- 單元加熱器

- 鍋爐

第 8 章 HVAC 系統市場(按通風設備)

- 介紹

- 空氣調節機

- 空氣過濾器

- 除濕機

- 通風風扇

- 加濕器

- 空氣清淨機

9. HVAC系統市場(按技術)

- 介紹

- 傳統暖通空調系統

- 智慧暖通空調系統

- 永續/綠色 HVAC 系統

第 10 章:暖通空調系統市場(依安裝類型)

- 介紹

- 新大樓

- 維修的建築

第 11 章 HVAC 系統市場(依服務類型)

- 介紹

- 安裝服務

- 維護和維修服務

- 升級/更換服務

- 諮詢服務

第 12 章 HVAC 系統市場(依最終使用者分類)

- 介紹

- 商業

- 住房

- 工業

第 13 章。按地區分類的 HVAC 系統市場

- 介紹

- 北美洲

- 北美宏觀經濟展望

- 美國

- 加拿大

- 墨西哥

- 歐洲

- 歐洲宏觀經濟展望

- 英國

- 德國

- 法國

- 西班牙

- 義大利

- 波蘭

- 北歐的

- 其他歐洲國家

- 亞太地區

- 亞太宏觀經濟展望

- 中國

- 日本

- 印度

- 韓國

- 澳洲

- 印尼

- 馬來西亞

- 泰國

- 越南

- 其他亞太地區

- 其他地區

- 其他地區的宏觀經濟前景

- 南美洲

- 中東

- 非洲

第14章競爭格局

- 概述

- 主要參與企業的策略/優勢,2022 年 6 月 - 2025 年 7 月

- 收益分析(2020-2024)

- 市佔率分析(2024年)

- 公司估值與財務指標(2024年)

- 品牌/產品比較

- 企業評估矩陣:主要企業(2024年)

- 公司評估矩陣:Start-Ups/中小企業(2024 年)

- 競爭場景

第15章 公司簡介

- 主要企業

- CARRIER

- DAIKIN INDUSTRIES, LTD.

- LG ELECTRONICS

- MIDEA

- TRANE TECHNOLOGIES PLC

- LENNOX INTERNATIONAL INC.

- JOHNSON CONTROLS

- HONEYWELL INTERNATIONAL INC.

- MITSUBISHI ELECTRIC CORPORATION

- SAMSUNG

- GREE ELECTRIC APPLIANCES, INC. OF ZHUHAI

- FUJITSU GENERAL

- PANASONIC HOLDINGS CORPORATION

- ROBERT BOSCH GMBH

- MODINE

- 其他公司

- HAIER GROUP

- SYSTEMAIR AB

- AAON

- WHIRLPOOL CORPORATION

- ELECTROLUX

- FERROLI

- VAILLANT GROUP

- RHEEM MANUFACTURING COMPANY

- AMERICAN STANDARD HEATING AND AIR CONDITIONING

- WM TECHNOLOGIES LLC

第16章 附錄

The HVAC system market is projected to grow from USD 299.28 billion in 2025 to USD 407.77 billion by 2030, growing at a CAGR of 6.4% from 2025 to 2030. The HVAC industry has experienced significant advancements in recent years, leading to a surge in demand for innovative HVAC systems.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Billion) |

| Segments | By Heating Equipment, Cooling Equipment, Ventilation Equipment, Technology, Implementation Type, Service Type, End User, and Region |

| Regions covered | North America, Europe, APAC, RoW |

Several factors have driven these advancements, including the growing need for energy efficiency, improved indoor air quality, and the desire for smarter, more connected systems. Smart HVAC systems use sensors and advanced algorithms to monitor indoor and outdoor conditions, adjust system settings in real time, and provide users with detailed analytics on energy usage and system performance.

"The new construction buildings segment accounts for the largest market share during the forecast period."

Government involvement is pivotal in the HVAC market, as it encourages the adoption of HVAC systems to support urbanization while enforcing regulatory compliance. The growing emphasis on energy efficiency and environmentally friendly building practices, such as deployment of high-efficiency HVAC equipment, adoption of VRF systems, integration of smart thermostats and building automation controls, use of advanced air filtration, and incorporation of renewable energy-powered heating and cooling, has resulted in stricter standards, including ASHRAE Standard 90.1, which defines energy efficiency requirements for US buildings.

"The air handling unit segment is projected to register the highest CAGR during the forecast period."

The air handling unit (AHU) segment is projected to record the highest CAGR in the overall HVAC system market due to rising demand for improved indoor air quality, energy-efficient ventilation, and compliance with stricter air quality standards. Increasing construction of commercial spaces and healthcare facilities further drives the adoption of AHUs for effective air distribution and filtration.

"China is estimated to account for the largest share of the Asia Pacific HVAC system market in 2025."

China is the largest market for HVAC system in Asia Pacific. The market in the country is driven by rapid urbanization, massive infrastructure and residential construction projects, and a growing middle-class population demanding modern comfort solutions. Supportive government policies promoting energy-efficient technologies, along with rising temperatures and increased adoption of air conditioning systems, are further fueling the robust growth of China's HVAC market.

- By Company Type: Tier 1-35%, Tier 2-30%, and Tier 3-35%

- By Designation: C-level Executives-35%, D-level Executives-40%, and Others-25%

- By Region: North America-25%, Europe-35%, Asia Pacific-30%, and RoW-10%

Prominent players profiled in this report include Carrier (US), DAIKIN INDUSTRIES, Ltd. (Japan), LG Electronics (South Korea), Lennox International Inc. (US), Midea (China), Johnson Controls (Ireland), Trane Technologies plc (Ireland), Honeywell International Inc. (US), Mitsubishi Electric Corporation (Japan), SAMSUNG (South Korea), GREE ELECTRIC APPLIANCES, INC. OF ZHUHAI (China), Fujitsu General (Japan), Panasonic Holdings Corporation (Japan), Robert Bosch Group (Germany), and Modine (US).

Research Coverage:

The report defines, describes, and forecasts the HVAC system market based on cooling equipment (unitary air conditioners, VRF systems, chillers, room air conditioners, coolers, and cooling towers), heating equipment (heat pumps, furnaces, boilers, and unitary heaters), ventilation equipment (air-handling units, air filters, dehumidifiers, ventilation fans, humidifiers, air purifiers), technology (traditional HVAC systems, smart HVAC systems, and sustainable/green HVAC systems), implementation type (new construction buildings, retrofit buildings), service type (installation services, maintenance & repair services, upgradation/replacement services, and consulting services), end user (commercial, residential, and industrial), and region (North America, Europe, Asia Pacific, and RoW). It provides detailed information regarding drivers, restraints, opportunities, and challenges influencing the market's growth. It also analyzes competitive developments such as acquisitions, product launches, expansions, and actions carried out by the key players to grow in the market.

Reasons to Buy This Report

The report will help the market leaders/new entrants with information on the closest approximations of the revenue for the overall HVAC system market and the subsegments. The report will help stakeholders understand the competitive landscape and gain more insight to position their business better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market's pulse and provides information on key drivers, restraints, opportunities, and challenges.

The report will provide insights into the following points:

- Analysis of key drivers (Increasing demand for energy-efficient HVAC systems), restraints (Rising expenses for installing, servicing, and maintaining HVAC systems), opportunities (Swift evolution of IoT within HVAC industry), and challenges (Lack of awareness about benefits of HVAC systems in developing countries) of the HVAC system market

- Product development /innovation: Detailed insights into upcoming technologies, research & development activities, and new product launches in the HVAC system market

- Market development: Comprehensive information about lucrative markets; the report analyses the HVAC system market across various regions

- Market diversification: Exhaustive information about new products launched, untapped geographies, recent developments, and investments in the HVAC system market

- Competitive Assessment: In-depth assessment of market share, growth strategies, and offering of leading players, including Carrier (US), DAIKIN INDUSTRIES, Ltd. (Japan), LG Electronics (South Korea), Midea (China), and Trane Technologies plc (Ireland) in the HVAC system market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY

- 1.5 UNITS CONSIDERED

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 List of major secondary sources

- 2.1.1.2 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 List of major participants in primary interviews

- 2.1.2.2 Key data from primary sources

- 2.1.2.3 Breakdown of primaries

- 2.1.2.4 Key industry insights

- 2.1.3 SECONDARY AND PRIMARY RESEARCH

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 MARKET SIZE ESTIMATION METHODOLOGY: SUPPLY-SIDE ANALYSIS

- 2.2.2 BOTTOM-UP APPROACH

- 2.2.2.1 Approach for arriving at market size using bottom-up analysis

- 2.2.3 TOP-DOWN APPROACH

- 2.2.3.1 Approach for arriving at market size using top-down analysis

- 2.3 DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 RISK ASSESSMENT

- 2.6 LIMITATIONS OF RESEARCH

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN HVAC SYSTEM (EQUIPMENT + SERVICE) MARKET

- 4.2 NORTH AMERICA: HVAC SYSTEM MARKET, BY COUNTRY AND EQUIPMENT TYPE

- 4.3 HVAC SYSTEM MARKET IN COMMERCIAL END USER, BY TYPE

- 4.4 HVAC SYSTEM MARKET, BY REGION

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing demand for energy-efficient HVAC systems

- 5.2.1.2 Increased construction activities in residential and industrial sectors

- 5.2.1.3 Government policies and incentives promoting energy efficiency and natural resource conservation

- 5.2.1.4 Growing demand for indoor and outdoor air quality

- 5.2.1.5 Advancements in HVAC systems

- 5.2.2 RESTRAINTS

- 5.2.2.1 Rising expenses for installing, servicing, and maintaining HVAC systems

- 5.2.2.2 Limited space for large HVAC installations in commercial and residential buildings

- 5.2.2.3 Insufficient technical expertise and shortage of skilled labor

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Swift evolution of IoT within HVAC industry

- 5.2.3.2 Significant traction of VRF systems in residential and commercial applications

- 5.2.3.3 Growing emphasis on next-generation low-GWP refrigerants for HVAC systems

- 5.2.4 CHALLENGES

- 5.2.4.1 Lack of awareness about benefits of HVAC systems in developing countries

- 5.2.4.2 Increasing environmental concerns and aging infrastructure

- 5.2.1 DRIVERS

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.6 PRICING ANALYSIS

- 5.6.1 AVERAGE SELLING PRICE OF HVAC SYSTEM EQUIPMENT, BY KEY END USERS

- 5.6.2 AVERAGE SELLING PRICE TREND OF HVAC SYSTEM EQUIPMENT, BY REGION

- 5.7 TECHNOLOGY ANALYSIS

- 5.7.1 KEY TECHNOLOGIES

- 5.7.1.1 Air conditioning units

- 5.7.1.2 Heating units

- 5.7.1.3 Ventilation systems

- 5.7.2 COMPLEMENTARY TECHNOLOGIES

- 5.7.2.1 Sensors

- 5.7.2.2 Building automation systems

- 5.7.3 ADJACENT TECHNOLOGIES

- 5.7.3.1 Software technologies

- 5.7.3.2 HVAC systems running on renewable energy

- 5.7.1 KEY TECHNOLOGIES

- 5.8 PORTER'S FIVE FORCES ANALYSIS

- 5.8.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.8.2 BARGAINING POWER OF SUPPLIERS

- 5.8.3 BARGAINING POWER OF BUYERS

- 5.8.4 THREAT OF SUBSTITUTES

- 5.8.5 THREAT OF NEW ENTRANTS

- 5.9 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.9.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.9.2 BUYING CRITERIA

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 ERIKS ADVANCES ENERGY EFFICIENCY WITH LG ELECTRONICS AI-DRIVEN VRF SOLUTION

- 5.10.2 MITSUBISHI ELECTRIC CORPORATION ADVANCES CITY MULTI VRF ZONING SYSTEMS, HEAT2O HEAT PUMP WATER HEATER SYSTEMS, AND INTEGRATED CONTROLS

- 5.10.3 AC CONDENSER REPLACEMENT BY TOWNSEND ENERGY

- 5.10.4 INSTALLATION OF DUCTLESS MINI-SPLIT SYSTEM FOR SUPPLEMENTAL HEATING AND COOLING BY NETR.

- 5.10.5 TEMPERATURE CONTROL SOLUTION FOR RAILWAY CONTROL SYSTEM BY DAIKIN

- 5.10.6 MULTIPLE LG HIGH STATIC DUCTED SINGLE-ZONE UNITS PROVIDE EVEN TEMPERATURE YEAR-ROUND IN LARGE OPEN WAREHOUSE IN SOUTH GEORGIA

- 5.11 INVESTMENT AND FUNDING SCENARIO

- 5.12 TRADE ANALYSIS

- 5.12.1 IMPORT SCENARIO

- 5.12.2 EXPORT SCENARIO

- 5.13 PATENT ANALYSIS

- 5.14 KEY CONFERENCES AND EVENTS

- 5.15 REGULATORY LANDSCAPE

- 5.15.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.15.2 STANDARDS AND REGULATIONS

- 5.15.2.1 Standards

- 5.15.2.2 Regulations

- 5.16 IMPACT OF GEN AI ON HVAC SYSTEM MARKET

- 5.16.1 INTRODUCTION

- 5.17 IMPACT OF 2025 US TARIFFS ON HVAC SYSTEM MARKET

- 5.17.1 INTRODUCTION

- 5.17.2 KEY TARIFF RATES

- 5.17.3 PRICE IMPACT ANALYSIS

- 5.17.4 IMPACT ON COUNTRIES/REGIONS

- 5.17.4.1 US

- 5.17.4.2 Europe

- 5.17.4.3 Asia Pacific

- 5.17.5 IMPACT ON END-USE INDUSTRIES

6 HVAC SYSTEM MARKET, BY COOLING EQUIPMENT

- 6.1 INTRODUCTION

- 6.2 UNITARY AIR CONDITIONERS

- 6.2.1 LOW INITIAL COST AND EASE OF INSTALLATION TO DRIVE DEMAND

- 6.2.2 DIFFERENCES IN AIR CONDITIONER STYLES, BY REGION

- 6.2.2.1 Split air conditioners

- 6.2.2.2 Packaged air conditioners

- 6.3 VRF SYSTEMS

- 6.3.1 GROWING DEMAND FOR ENERGY-EFFICIENT AND FLEXIBLE HVAC SOLUTIONS TO DRIVE MARKET

- 6.4 CHILLERS

- 6.4.1 INCREASING INFRASTRUCTURE DEVELOPMENT AND RAPID EXPANSION OF DATA CENTERS FUELING DEMAND

- 6.4.1.1 Scroll chillers

- 6.4.1.2 Screw chillers

- 6.4.1.3 Centrifugal chillers

- 6.4.1.4 Reciprocating chillers

- 6.4.1.5 Absorption chillers

- 6.4.1 INCREASING INFRASTRUCTURE DEVELOPMENT AND RAPID EXPANSION OF DATA CENTERS FUELING DEMAND

- 6.5 ROOM AIR CONDITIONERS

- 6.5.1 INCREASING RESIDENTIAL COOLING NEEDS TO DRIVE STRONG DEMAND

- 6.6 COOLERS

- 6.6.1 DEMAND FOR LOW-COST, ENERGY-EFFICIENT, AND ECO-FRIENDLY COOLING SOLUTIONS TO FUEL GROWTH

- 6.6.1.1 Ducted coolers

- 6.6.1.2 Window coolers

- 6.6.1 DEMAND FOR LOW-COST, ENERGY-EFFICIENT, AND ECO-FRIENDLY COOLING SOLUTIONS TO FUEL GROWTH

- 6.7 COOLING TOWERS

- 6.7.1 RISING NEED FOR EFFICIENT COOLING IN INDUSTRIAL PROCESSES TO DRIVE DEMAND

- 6.7.1.1 Evaporative cooling towers

- 6.7.1.2 Dry cooling towers

- 6.7.1.3 Hybrid cooling towers

- 6.7.1 RISING NEED FOR EFFICIENT COOLING IN INDUSTRIAL PROCESSES TO DRIVE DEMAND

7 HVAC SYSTEM MARKET, BY HEATING EQUIPMENT

- 7.1 INTRODUCTION

- 7.2 HEAT PUMPS

- 7.2.1 RISING DEMAND FOR LOW-CARBON HEATING SOLUTIONS TO PROPEL MARKET GROWTH

- 7.2.2 AIR-SOURCE HEAT PUMPS

- 7.2.2.1 Ducted

- 7.2.2.2 Ductless/Minisplit

- 7.2.3 WATER-SOURCE HEAT PUMPS

- 7.2.4 GROUND-SOURCE/GEOTHERMAL HEAT PUMPS

- 7.2.5 ADVANCED HEAT PUMP TECHNOLOGIES

- 7.2.5.1 Staged/Multi-speed compressors

- 7.2.5.2 Dual-speed motors

- 7.2.5.3 Desuperheater

- 7.2.5.4 Dual fuel/hybrid systems

- 7.2.5.5 Cold climate heat pumps

- 7.3 FURNACES

- 7.3.1 GROWING DEMAND FOR ENERGY-EFFICIENT HEATING SOLUTIONS TO FUEL ADOPTION

- 7.3.1.1 Oil furnaces

- 7.3.1.2 Gas furnaces

- 7.3.1.3 Electric furnaces

- 7.3.1 GROWING DEMAND FOR ENERGY-EFFICIENT HEATING SOLUTIONS TO FUEL ADOPTION

- 7.4 UNITARY HEATERS

- 7.4.1 ENERGY EFFICIENCY AND COST-EFFECTIVENESS TO BOOST DEMAND

- 7.4.1.1 Gas unit heaters

- 7.4.1.2 Oil-fired unit heaters

- 7.4.1.3 Electric unit heaters

- 7.4.1 ENERGY EFFICIENCY AND COST-EFFECTIVENESS TO BOOST DEMAND

- 7.5 BOILERS

- 7.5.1 GROWING FOCUS ON SUSTAINABILITY TO BOOST MARKET GROWTH

- 7.5.1.1 Steam boilers

- 7.5.1.2 Hot water boilers

- 7.5.1 GROWING FOCUS ON SUSTAINABILITY TO BOOST MARKET GROWTH

8 HVAC SYSTEM MARKET, BY VENTILATION EQUIPMENT

- 8.1 INTRODUCTION

- 8.2 AIR-HANDLING UNITS

- 8.2.1 USE OF VARIABLE FREQUENCY DRIVES IN AIR-HANDLING UNITS FOR MOTOR SPEED CONTROL TO DRIVE DEMAND

- 8.3 AIR FILTERS

- 8.3.1 RISING DEMAND FOR CLEANER INDOOR ENVIRONMENTS TO BOOST MARKET

- 8.4 DEHUMIDIFIERS

- 8.4.1 STRINGENT GOVERNMENT REGULATIONS PROMOTING ENERGY-EFFICIENT APPLIANCES TO PROPEL MARKET GROWTH

- 8.4.1.1 Refrigeration dehumidifiers

- 8.4.1.2 Absorption dehumidifiers

- 8.4.1 STRINGENT GOVERNMENT REGULATIONS PROMOTING ENERGY-EFFICIENT APPLIANCES TO PROPEL MARKET GROWTH

- 8.5 VENTILATION FANS

- 8.5.1 INCREASING TEMPERATURES AND HUMIDITY LEVELS TO BOOST DEMAND FOR VENTILATION FANS

- 8.5.1.1 Crossflow fans

- 8.5.1.2 Axial fans

- 8.5.1.3 Centrifugal fans

- 8.5.1.4 Domestic fans

- 8.5.1.5 Range hood fans

- 8.5.1.6 Power roof fans

- 8.5.1 INCREASING TEMPERATURES AND HUMIDITY LEVELS TO BOOST DEMAND FOR VENTILATION FANS

- 8.6 HUMIDIFIERS

- 8.6.1 RISING INDOOR AIR POLLUTION AND CHANGING CLIMATE CONDITIONS TO ACCELERATE MARKET GROWTH

- 8.6.1.1 Warm-mist humidifiers

- 8.6.1.2 Ultrasonic humidifiers

- 8.6.1.3 Cool-mist humidifiers

- 8.6.1 RISING INDOOR AIR POLLUTION AND CHANGING CLIMATE CONDITIONS TO ACCELERATE MARKET GROWTH

- 8.7 AIR PURIFIERS

- 8.7.1 RISING CONCERNS OVER INDOOR AIR POLLUTION AND HEALTH SAFETY TO DRIVE MARKET

- 8.7.1.1 HEPA air purifiers

- 8.7.1.2 Activated carbon air purifiers

- 8.7.1.3 Electrostatic air purifiers

- 8.7.1.4 Ionic air purifiers

- 8.7.1 RISING CONCERNS OVER INDOOR AIR POLLUTION AND HEALTH SAFETY TO DRIVE MARKET

9 HVAC SYSTEM MARKET, BY TECHNOLOGY

- 9.1 INTRODUCTION

- 9.2 TRADITIONAL HVAC SYSTEMS

- 9.2.1 GROWING DEMAND FOR ZONE-SPECIFIC COMFORT SOLUTIONS TO DRIVE ADOPTION

- 9.3 SMART HVAC SYSTEMS

- 9.3.1 INTEGRATION OF IOT AND ENERGY REGULATIONS TO DRIVE MARKET GROWTH

- 9.3.2 SMART HEATING & COOLING: FUTURE OUTLOOK

- 9.3.2.1 Remote monitoring & control

- 9.3.2.2 Smart zoning systems

- 9.3.2.3 Occupancy-based heating & cooling

- 9.3.2.4 Energy optimization

- 9.3.2.5 Heating & cooling system diagnostics

- 9.3.2.6 AI/ML integration

- 9.3.3 SMART VENTILATION: FUTURE OUTLOOK

- 9.3.3.1 Automated air-flow control

- 9.3.3.2 Demand-controlled ventilation

- 9.3.3.3 Integration with building automation systems

- 9.4 SUSTAINABLE/GREEN HVAC SYSTEM

- 9.4.1 INCREASING DEMAND FOR LOW-CARBON BUILDINGS TO ACCELERATE DEMAND

- 9.4.2 SUSTAINABLE HEATING SYSTEMS: FUTURE OUTLOOK

- 9.4.2.1 Solar-based heating

- 9.4.2.2 Geothermal heat pumps

- 9.4.2.3 Biomass heating systems

- 9.4.2.4 Low-emission furnaces

- 9.4.2.5 Electric heating systems

- 9.4.2.6 Hydronic heating systems

- 9.4.2.7 Dual fuel heat pump

- 9.4.3 SUSTAINABLE COOLING SYSTEMS: FUTURE OUTLOOK

- 9.4.3.1 Inverter-based air conditioning

- 9.4.3.2 Cooling using waste heat

- 9.4.3.3 VRF systems with low-GWP refrigerants

- 9.4.3.4 Solar-based cooling

- 9.4.4 SUSTAINABLE VENTILATION SYSTEMS: FUTURE OUTLOOK

- 9.4.4.1 Energy recovery ventilators

- 9.4.4.2 Low-energy DC ventilation fans

- 9.4.4.3 Eco-friendly air purifiers

- 9.4.4.4 HEPA & reusable air filters

- 9.4.4.5 Airflow optimization systems

10 HVAC SYSTEM MARKET, BY IMPLEMENTATION TYPE

- 10.1 INTRODUCTION

- 10.2 NEW CONSTRUCTION BUILDINGS

- 10.2.1 GOVERNMENT INITIATIVES FOR ECO-FRIENDLY BUILDINGS TO DRIVE MARKET GROWTH

- 10.3 RETROFIT BUILDINGS

- 10.3.1 GREEN BUILDING INITIATIVE TO BOOST MARKET GROWTH

11 HVAC SYSTEM MARKET, BY SERVICE TYPE

- 11.1 INTRODUCTION

- 11.2 INSTALLATION SERVICES

- 11.2.1 RISING DEMAND FOR ENERGY-EFFICIENT SYSTEMS AND PROFESSIONAL INSTALLATION SERVICES TO DRIVE DEMAND

- 11.3 MAINTENANCE & REPAIR SERVICES

- 11.3.1 NEED FOR TIMELY MAINTENANCE AND REPAIRS TO GUARANTEE RELIABLE COMFORT AND PERFORMANCE TO DRIVE GROWTH

- 11.4 UPGRADATION/REPLACEMENT SERVICES

- 11.4.1 INCREASING NEED FOR ENERGY-EFFICIENT BUILDINGS TO PROPEL ADOPTION

- 11.5 CONSULTING SERVICES

- 11.5.1 INCREASING DEMAND FOR CUSTOMIZED HVAC DESIGN SOLUTIONS TO FUEL GROWTH

12 HVAC SYSTEM MARKET, BY END USER

- 12.1 INTRODUCTION

- 12.2 COMMERCIAL

- 12.2.1 INCREASING ADOPTION OF ENERGY-EFFICIENT EQUIPMENT TO ACCELERATE GROWTH

- 12.2.1.1 Offices

- 12.2.1.2 Government buildings

- 12.2.1.3 Healthcare

- 12.2.1.4 Education

- 12.2.1.5 Retail

- 12.2.1.6 Airports

- 12.2.1.7 Data centers

- 12.2.1 INCREASING ADOPTION OF ENERGY-EFFICIENT EQUIPMENT TO ACCELERATE GROWTH

- 12.3 RESIDENTIAL

- 12.3.1 GOVERNMENT INCENTIVES AND ENERGY EFFICIENCY REGULATIONS DRIVING ADOPTION OF RESIDENTIAL HVAC SYSTEMS

- 12.4 INDUSTRIAL

- 12.4.1 DEMAND FOR ENERGY-EFFICIENT HVAC SYSTEMS INCREASING IN INDUSTRIAL SPACES TO REDUCE OPERATIONAL COSTS

- 12.4.1.1 Manufacturing facilities

- 12.4.1.2 Warehouses

- 12.4.1.3 Power plants

- 12.4.1 DEMAND FOR ENERGY-EFFICIENT HVAC SYSTEMS INCREASING IN INDUSTRIAL SPACES TO REDUCE OPERATIONAL COSTS

13 HVAC SYSTEM MARKET, BY REGION

- 13.1 INTRODUCTION

- 13.2 NORTH AMERICA

- 13.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 13.2.2 US

- 13.2.2.1 Increasing government initiatives and construction of energy-efficient buildings to drive market

- 13.2.3 CANADA

- 13.2.3.1 Government incentives for renewable heating and cooling to boost market

- 13.2.4 MEXICO

- 13.2.4.1 Increasing government rebates to propel market growth

- 13.3 EUROPE

- 13.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 13.3.2 UK

- 13.3.2.1 Government-backed net-zero emission targets to accelerate market growth

- 13.3.3 GERMANY

- 13.3.3.1 Government-funded energy research and renovation incentives to bolster market growth

- 13.3.4 FRANCE

- 13.3.4.1 Rising focus on reducing greenhouse gases to drive market

- 13.3.5 SPAIN

- 13.3.5.1 Regulatory reforms to drive market growth

- 13.3.6 ITALY

- 13.3.6.1 Government-backed retrofit incentives to drive market

- 13.3.7 POLAND

- 13.3.7.1 EU-aligned clean energy targets to drive market

- 13.3.8 NORDICS

- 13.3.8.1 Rising consumer demand for sustainable home heating technologies to propel market growth

- 13.3.9 REST OF EUROPE

- 13.4 ASIA PACIFIC

- 13.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 13.4.2 CHINA

- 13.4.2.1 Rising industrialization and urbanization to drive market growth

- 13.4.3 JAPAN

- 13.4.3.1 Stricter energy efficiency standards to foster market growth

- 13.4.4 INDIA

- 13.4.4.1 Rising focus on energy conservation to bolster market growth

- 13.4.5 SOUTH KOREA

- 13.4.5.1 Increasing awareness about energy conservation to bolster adoption

- 13.4.6 AUSTRALIA

- 13.4.6.1 Increasing sustainable construction practices to drive market demand

- 13.4.7 INDONESIA

- 13.4.7.1 Rising industrialization fueling market growth

- 13.4.8 MALAYSIA

- 13.4.8.1 Increasing government incentives to support market growth

- 13.4.9 THAILAND

- 13.4.9.1 Strong export capacity to increase demand during forecast period

- 13.4.10 VIETNAM

- 13.4.10.1 Growing hospitality and tourism sectors to drive market growth

- 13.4.11 REST OF ASIA PACIFIC

- 13.5 REST OF THE WORLD (ROW)

- 13.5.1 MACROECONOMIC OUTLOOK FOR REST OF THE WORLD

- 13.5.2 SOUTH AMERICA

- 13.5.2.1 Rising infrastructure investment to propel market growth

- 13.5.3 MIDDLE EAST

- 13.5.3.1 Stringent regulations for enhancing energy performance of buildings to drive market

- 13.5.3.2 Bahrain

- 13.5.3.3 Kuwait

- 13.5.3.4 Oman

- 13.5.3.5 Qatar

- 13.5.3.6 Saudi Arabia

- 13.5.3.7 United Arab Emirates (UAE)

- 13.5.3.8 Rest of Middle East

- 13.5.4 AFRICA

- 13.5.4.1 Rapid urbanization to drive market growth

- 13.5.4.2 South Africa

- 13.5.4.3 Other African countries

14 COMPETITIVE LANDSCAPE

- 14.1 OVERVIEW

- 14.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, JUNE 2022-JULY 2025

- 14.3 REVENUE ANALYSIS, 2020-2024

- 14.4 MARKET SHARE ANALYSIS, 2024

- 14.5 COMPANY VALUATION AND FINANCIAL METRICS, 2024

- 14.6 BRAND/PRODUCT COMPARISON

- 14.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 14.7.1 STARS

- 14.7.2 EMERGING LEADERS

- 14.7.3 PERVASIVE PLAYERS

- 14.7.4 PARTICIPANTS

- 14.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 14.7.5.1 Company footprint

- 14.7.5.2 Region footprint

- 14.7.5.3 Equipment footprint

- 14.7.5.4 Implementation type footprint

- 14.7.5.5 Service type footprint

- 14.7.5.6 End user footprint

- 14.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 14.8.1 PROGRESSIVE COMPANIES

- 14.8.2 RESPONSIVE COMPANIES

- 14.8.3 DYNAMIC COMPANIES

- 14.8.4 STARTING BLOCKS

- 14.8.5 COMPETITIVE BENCHMARKING: KEY STARTUPS/SMES, 2024

- 14.8.5.1 Detailed list of startups/SMEs

- 14.8.5.2 Competitive benchmarking of key startups/SMEs

- 14.9 COMPETITIVE SCENARIO

- 14.9.1 PRODUCT LAUNCHES

- 14.9.2 DEALS

15 COMPANY PROFILES

- 15.1 KEY PLAYERS

- 15.1.1 CARRIER

- 15.1.1.1 Business overview

- 15.1.1.2 Products/Solutions/Services offered

- 15.1.1.3 Recent developments

- 15.1.1.3.1 Product/Service launches

- 15.1.1.3.2 Deals

- 15.1.1.4 MnM view

- 15.1.1.4.1 Key strengths

- 15.1.1.4.2 Strategic choices

- 15.1.1.4.3 Weaknesses and competitive threats

- 15.1.2 DAIKIN INDUSTRIES, LTD.

- 15.1.2.1 Business overview

- 15.1.2.2 Products/Solutions/Services offered

- 15.1.2.3 Recent developments

- 15.1.2.3.1 Product launches

- 15.1.2.3.2 Deals

- 15.1.2.4 MnM view

- 15.1.2.4.1 Key strengths

- 15.1.2.4.2 Strategic choices

- 15.1.2.4.3 Weaknesses and competitive threats

- 15.1.3 LG ELECTRONICS

- 15.1.3.1 Business overview

- 15.1.3.2 Products/Solutions/Services offered

- 15.1.3.3 Recent developments

- 15.1.3.3.1 Product/Service launches

- 15.1.3.4 MnM view

- 15.1.3.4.1 Key strengths

- 15.1.3.4.2 Strategic choices

- 15.1.3.4.3 Weaknesses and competitive threats

- 15.1.4 MIDEA

- 15.1.4.1 Business overview

- 15.1.4.2 Products/Solutions/Services offered

- 15.1.4.3 Recent developments

- 15.1.4.3.1 Product/Service launches

- 15.1.4.3.2 Deals

- 15.1.4.4 MnM view

- 15.1.4.4.1 Key strengths

- 15.1.4.4.2 Strategic choices

- 15.1.4.4.3 Weaknesses and competitive threats

- 15.1.5 TRANE TECHNOLOGIES PLC

- 15.1.5.1 Business overview

- 15.1.5.2 Products/Solutions/Services offered

- 15.1.5.3 Recent developments

- 15.1.5.3.1 Product/Service launches

- 15.1.5.3.2 Deals

- 15.1.5.4 MnM view

- 15.1.5.4.1 Key strengths

- 15.1.5.4.2 Strategic choices

- 15.1.5.4.3 Weaknesses and competitive threats

- 15.1.6 LENNOX INTERNATIONAL INC.

- 15.1.6.1 Business overview

- 15.1.6.2 Products/Solutions/Services offered

- 15.1.6.3 Recent developments

- 15.1.6.3.1 Product/Service launches

- 15.1.6.3.2 Deals

- 15.1.7 JOHNSON CONTROLS

- 15.1.7.1 Business overview

- 15.1.7.2 Products/Solutions/Services offered

- 15.1.7.3 Recent developments

- 15.1.7.3.1 Product/Service launches

- 15.1.7.3.2 Deals

- 15.1.8 HONEYWELL INTERNATIONAL INC.

- 15.1.8.1 Business overview

- 15.1.8.2 Products/Solutions/Services offered

- 15.1.8.3 Recent developments

- 15.1.8.3.1 Deals

- 15.1.9 MITSUBISHI ELECTRIC CORPORATION

- 15.1.9.1 Business overview

- 15.1.9.2 Products/Solutions/Services offered

- 15.1.9.3 Recent developments

- 15.1.9.3.1 Product/Service launches

- 15.1.9.3.2 Deals

- 15.1.10 SAMSUNG

- 15.1.10.1 Business overview

- 15.1.10.2 Products/Solutions/Services offered

- 15.1.10.3 Recent developments

- 15.1.10.3.1 Product/Service launches

- 15.1.11 GREE ELECTRIC APPLIANCES, INC. OF ZHUHAI

- 15.1.11.1 Business overview

- 15.1.11.2 Products/Solutions/Services offered

- 15.1.12 FUJITSU GENERAL

- 15.1.12.1 Business overview

- 15.1.12.2 Products/Solutions/Services offered

- 15.1.12.3 Recent developments

- 15.1.12.3.1 Product/Service launches

- 15.1.13 PANASONIC HOLDINGS CORPORATION

- 15.1.13.1 Business overview

- 15.1.13.2 Products/Solutions/Services offered

- 15.1.13.3 Recent developments

- 15.1.13.3.1 Product/Service launches

- 15.1.13.3.2 Deals

- 15.1.14 ROBERT BOSCH GMBH

- 15.1.14.1 Business overview

- 15.1.14.2 Products/Solutions/Services offered

- 15.1.14.3 Recent developments

- 15.1.14.3.1 Product/Service launches

- 15.1.14.3.2 Deals

- 15.1.15 MODINE

- 15.1.15.1 Business overview

- 15.1.15.2 Products/Solutions/Services offered

- 15.1.15.3 Recent developments

- 15.1.15.3.1 Deals

- 15.1.1 CARRIER

- 15.2 OTHER PLAYERS

- 15.2.1 HAIER GROUP

- 15.2.2 SYSTEMAIR AB

- 15.2.3 AAON

- 15.2.4 WHIRLPOOL CORPORATION

- 15.2.5 ELECTROLUX

- 15.2.6 FERROLI

- 15.2.7 VAILLANT GROUP

- 15.2.8 RHEEM MANUFACTURING COMPANY

- 15.2.9 AMERICAN STANDARD HEATING AND AIR CONDITIONING

- 15.2.10 WM TECHNOLOGIES LLC

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

- 16.5 AUTHOR DETAILS

List of Tables

- TABLE 1 RISK FACTOR ANALYSIS

- TABLE 2 HVAC SYSTEM MARKET: ROLE OF PLAYERS IN ECOSYSTEM

- TABLE 3 AVERAGE SELLING PRICES OF HVAC SYSTEM EQUIPMENT, BY END USER (USD)

- TABLE 4 AVERAGE SELLING PRICES OF COOLING EQUIPMENT, BY REGION, 2021-2024

- TABLE 5 AVERAGE SELLING PRICES OF HEATING EQUIPMENT, BY REGION, 2021-2024

- TABLE 6 AVERAGE SELLING PRICES OF VENTILATION EQUIPMENT, BY REGION, 2021-2024

- TABLE 7 HVAC SYSTEM MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 8 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR END USERS

- TABLE 9 KEY BUYING CRITERIA FOR END USERS

- TABLE 10 IMPORT DATA FOR HS CODE 8415-COMPLIANT PRODUCTS FOR TOP 10 COUNTRIES, 2020-2024 (USD MILLION)

- TABLE 11 EXPORT DATA FOR HS CODE 8415-COMPLIANT PRODUCTS FOR TOP 10 COUNTRIES, 2020-2024 (USD MILLION)

- TABLE 12 HVAC SYSTEM MARKET: LIST OF PATENTS, 2024

- TABLE 13 HVAC SYSTEM MARKET: LIST OF CONFERENCES AND EVENTS, 2025-2026

- TABLE 14 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 REST OF THE WORLD: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 US-ADJUSTED RECIPROCAL TARIFF RATES, 2024

- TABLE 19 EXPECTED CHANGE IN PRICES AND IMPACT ON END-USE MARKET DUE TO TARIFFS

- TABLE 20 HVAC SYSTEM MARKET, BY COOLING EQUIPMENT, 2021-2024 (USD BILLION)

- TABLE 21 HVAC SYSTEM MARKET, BY COOLING EQUIPMENT, 2025-2030 (USD BILLION)

- TABLE 22 HVAC SYSTEM MARKET, BY COOLING EQUIPMENT, 2021-2024 (MILLION UNITS)

- TABLE 23 HVAC SYSTEM MARKET, BY COOLING EQUIPMENT, 2025-2030 (MILLION UNITS)

- TABLE 24 COOLING EQUIPMENT: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 25 COOLING EQUIPMENT: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 26 COOLING EQUIPMENT: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 27 COOLING EQUIPMENT: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 28 NORTH AMERICA: HVAC SYSTEM MARKET (COOLING EQUIPMENT), BY COUNTRY, 2021-2024 (USD BILLION)

- TABLE 29 NORTH AMERICA: HVAC SYSTEM MARKET (COOLING EQUIPMENT), BY COUNTRY, 2025-2030 (USD BILLION)

- TABLE 30 EUROPE: HVAC SYSTEM MARKET (COOLING EQUIPMENT), BY COUNTRY, 2021-2024 (USD BILLION)

- TABLE 31 EUROPE: HVAC SYSTEM MARKET (COOLING EQUIPMENT), BY COUNTRY, 2025-2030 (USD BILLION)

- TABLE 32 ASIA PACIFIC: HVAC SYSTEM MARKET (COOLING EQUIPMENT), BY COUNTRY, 2021-2024 (USD BILLION)

- TABLE 33 ASIA PACIFIC: HVAC SYSTEM MARKET (COOLING EQUIPMENT), BY COUNTRY, 2025-2030 (USD BILLION)

- TABLE 34 ROW: HVAC SYSTEM MARKET (COOLING EQUIPMENT), BY REGION, 2021-2024 (USD BILLION)

- TABLE 35 ROW: HVAC SYSTEM MARKET (COOLING EQUIPMENT), BY REGION, 2025-2030 (USD BILLION)

- TABLE 36 UNITARY AIR CONDITIONERS: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 37 UNITARY AIR CONDITIONERS: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 38 UNITARY AIR CONDITIONERS: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 39 UNITARY AIR CONDITIONERS: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 40 VRF SYSTEMS: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 41 VRF SYSTEMS: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 42 VRF SYSTEMS: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 43 VRF SYSTEMS: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 44 CHILLERS: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 45 CHILLERS: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 46 CHILLERS: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 47 CHILLERS: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 48 ROOM AIR CONDITIONERS: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 49 ROOM AIR CONDITIONERS: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 50 ROOM AIR CONDITIONERS: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 51 ROOM AIR CONDITIONERS: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 52 COOLERS: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 53 COOLERS: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 54 COOLERS: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 55 COOLERS: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 56 COOLING TOWERS: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 57 COOLING TOWERS: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 58 COOLING TOWERS: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 59 COOLING TOWERS: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 60 HVAC SYSTEM MARKET, BY HEATING EQUIPMENT, 2021-2024 (USD BILLION)

- TABLE 61 HVAC SYSTEM MARKET, BY HEATING EQUIPMENT, 2025-2030 (USD BILLION)

- TABLE 62 HVAC SYSTEM MARKET, BY HEATING EQUIPMENT, 2021-2024 (MILLION UNITS)

- TABLE 63 HVAC SYSTEM MARKET, BY HEATING EQUIPMENT, 2025-2030 (MILLION UNITS)

- TABLE 64 HEATING EQUIPMENT: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 65 HEATING EQUIPMENT: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 66 HEATING EQUIPMENT: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 67 HEATING EQUIPMENT: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 68 NORTH AMERICA: HVAC SYSTEM MARKET (HEATING EQUIPMENT), BY COUNTRY, 2021-2024 (USD BILLION)

- TABLE 69 NORTH AMERICA: HVAC SYSTEM MARKET (HEATING EQUIPMENT), BY COUNTRY, 2025-2030 (USD BILLION)

- TABLE 70 EUROPE: HVAC SYSTEM MARKET (HEATING EQUIPMENT), BY COUNTRY, 2021-2024 (USD BILLION)

- TABLE 71 EUROPE: HVAC SYSTEM MARKET (HEATING EQUIPMENT), BY COUNTRY, 2025-2030 (USD BILLION)

- TABLE 72 ASIA PACIFIC: HVAC SYSTEM MARKET (HEATING EQUIPMENT), BY COUNTRY, 2021-2024 (USD BILLION)

- TABLE 73 ASIA PACIFIC: HVAC SYSTEM MARKET (HEATING EQUIPMENT), BY COUNTRY, 2025-2030 (USD BILLION)

- TABLE 74 ROW: HVAC SYSTEM MARKET (HEATING EQUIPMENT), BY REGION 2021-2024 (USD BILLION)

- TABLE 75 ROW: HVAC SYSTEM MARKET (HEATING EQUIPMENT), BY REGION, 2025-2030 (USD BILLION)

- TABLE 76 HEAT PUMPS: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 77 HEAT PUMPS: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 78 HEAT PUMPS: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 79 HEAT PUMPS: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 80 FURNACES: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 81 FURNACES: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 82 FURNACES: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 83 FURNACES: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 84 UNITARY HEATERS: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 85 UNITARY HEATERS: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 86 UNITARY HEATERS: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 87 UNITARY HEATERS: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 88 BOILERS: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 89 BOILERS: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 90 BOILERS: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 91 BOILERS: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 92 HVAC SYSTEM MARKET, BY VENTILATION EQUIPMENT, 2021-2024 (USD BILLION)

- TABLE 93 HVAC SYSTEM MARKET, BY VENTILATION EQUIPMENT, 2025-2030 (USD BILLION)

- TABLE 94 HVAC SYSTEM MARKET, BY VENTILATION EQUIPMENT, 2021-2024 (MILLION UNITS)

- TABLE 95 HVAC SYSTEM MARKET, BY VENTILATION EQUIPMENT, 2025-2030 (MILLION UNITS)

- TABLE 96 VENTILATION EQUIPMENT: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 97 VENTILATION EQUIPMENT: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 98 VENTILATION EQUIPMENT: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 99 VENTILATION EQUIPMENT: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 100 NORTH AMERICA: HVAC SYSTEM MARKET (VENTILATION EQUIPMENT), BY COUNTRY, 2021-2024 (USD BILLION)

- TABLE 101 NORTH AMERICA: HVAC SYSTEM MARKET (VENTILATION EQUIPMENT), BY COUNTRY, 2025-2030 (USD BILLION)

- TABLE 102 EUROPE: HVAC SYSTEM MARKET (VENTILATION EQUIPMENT), BY COUNTRY, 2021-2024 (USD BILLION)

- TABLE 103 EUROPE: HVAC SYSTEM MARKET (VENTILATION EQUIPMENT), BY COUNTRY, 2025-2030 (USD BILLION)

- TABLE 104 ASIA PACIFIC: HVAC SYSTEM MARKET (VENTILATION EQUIPMENT), BY COUNTRY, 2021-2024 (USD BILLION)

- TABLE 105 ASIA PACIFIC: HVAC SYSTEM MARKET (VENTILATION EQUIPMENT), BY COUNTRY, 2025-2030 (USD BILLION)

- TABLE 106 ROW: HVAC SYSTEM MARKET (VENTILATION EQUIPMENT), BY REGION, 2021-2024 (USD BILLION)

- TABLE 107 ROW: HVAC SYSTEM MARKET (VENTILATION EQUIPMENT), BY REGION, 2025-2030 (USD BILLION)

- TABLE 108 AIR-HANDLING UNITS: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 109 AIR-HANDLING UNITS: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 110 AIR-HANDLING UNITS: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 111 AIR-HANDLING UNITS: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 112 AIR FILTERS: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 113 AIR FILTERS: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 114 AIR FILTERS: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 115 AIR FILTERS: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 116 DEHUMIDIFIERS: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 117 DEHUMIDIFIERS: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 118 DEHUMIDIFIERS: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 119 DEHUMIDIFIERS: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 120 VENTILATION FANS: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 121 VENTILATION FANS: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 122 VENTILATION FANS: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 123 VENTILATION FANS: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 124 HUMIDIFIERS: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 125 HUMIDIFIERS: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 126 HUMIDIFIERS: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 127 HUMIDIFIERS: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 128 AIR PURIFIERS: HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 129 AIR PURIFIERS: HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 130 AIR PURIFIERS: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 131 AIR PURIFIERS: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 132 HVAC SYSTEM (EQUIPMENT + SERVICE) MARKET, BY TECHNOLOGY, 2021-2024 (USD BILLION)

- TABLE 133 HVAC SYSTEM (EQUIPMENT + SERVICE) MARKET, BY TECHNOLOGY, 2025-2030 (USD BILLION)

- TABLE 134 HVAC SYSTEM (EQUIPMENT) MARKET, BY IMPLEMENTATION TYPE, 2021-2024 (USD BILLION)

- TABLE 135 HVAC SYSTEM (EQUIPMENT) MARKET, BY IMPLEMENTATION TYPE, 2025-2030 (USD BILLION)

- TABLE 136 HVAC SYSTEM MARKET, BY SERVICE TYPE, 2021-2024 (USD BILLION)

- TABLE 137 HVAC SYSTEM MARKET, BY SERVICE TYPE, 2025-2030 (USD BILLION)

- TABLE 138 SERVICE TYPE: HVAC SYSTEM MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 139 SERVICE TYPE: HVAC SYSTEM MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 140 HVAC SYSTEM MARKET, BY END USER, 2021-2024 (USD BILLION)

- TABLE 141 HVAC SYSTEM MARKET, BY END USER, 2025-2030 (USD BILLION)

- TABLE 142 COMMERCIAL: HVAC SYSTEM MARKET, BY TYPE, 2021-2024 (USD BILLION)

- TABLE 143 COMMERCIAL: HVAC SYSTEM MARKET, BY TYPE, 2025-2030 (USD BILLION)

- TABLE 144 COMMERCIAL: HVAC SYSTEM MARKET, BY COOLING EQUIPMENT, 2021-2024 (USD BILLION)

- TABLE 145 COMMERCIAL: HVAC SYSTEM MARKET, BY COOLING EQUIPMENT, 2025-2030 (USD BILLION)

- TABLE 146 COMMERCIAL: HVAC SYSTEM MARKET, BY HEATING EQUIPMENT, 2021-2024 (USD BILLION)

- TABLE 147 COMMERCIAL: HVAC SYSTEM MARKET, BY HEATING EQUIPMENT, 2025-2030 (USD BILLION)

- TABLE 148 COMMERCIAL: HVAC SYSTEM MARKET, BY VENTILATION EQUIPMENT, 2021-2024 (USD BILLION)

- TABLE 149 COMMERCIAL: HVAC SYSTEM MARKET, BY VENTILATION EQUIPMENT, 2025-2030 (USD BILLION)

- TABLE 150 RESIDENTIAL: HVAC SYSTEM MARKET, BY COOLING EQUIPMENT, 2021-2024 (USD BILLION)

- TABLE 151 RESIDENTIAL: HVAC SYSTEM MARKET, BY COOLING EQUIPMENT, 2025-2030 (USD BILLION)

- TABLE 152 RESIDENTIAL: HVAC SYSTEM MARKET, BY HEATING EQUIPMENT, 2021-2024 (USD BILLION)

- TABLE 153 RESIDENTIAL: HVAC SYSTEM MARKET, BY HEATING EQUIPMENT, 2025-2030 (USD BILLION)

- TABLE 154 RESIDENTIAL: HVAC SYSTEM MARKET, BY VENTILATION EQUIPMENT, 2021-2024 (USD BILLION)

- TABLE 155 RESIDENTIAL: HVAC SYSTEM MARKET, BY VENTILATION EQUIPMENT, 2025-2030 (USD BILLION)

- TABLE 156 INDUSTRIAL: HVAC SYSTEM MARKET, BY TYPE, 2021-2024 (USD BILLION)

- TABLE 157 INDUSTRIAL: HVAC SYSTEM MARKET, BY TYPE, 2025-2030 (USD BILLION)

- TABLE 158 INDUSTRIAL: HVAC SYSTEM MARKET, BY COOLING EQUIPMENT, 2021-2024 (USD BILLION)

- TABLE 159 INDUSTRIAL: HVAC SYSTEM MARKET, BY COOLING EQUIPMENT, 2025-2030 (USD BILLION)

- TABLE 160 INDUSTRIAL: HVAC SYSTEM MARKET, BY HEATING EQUIPMENT, 2021-2024 (USD BILLION)

- TABLE 161 INDUSTRIAL: HVAC SYSTEM MARKET, BY HEATING EQUIPMENT, 2025-2030 (USD BILLION)

- TABLE 162 INDUSTRIAL: HVAC SYSTEM MARKET, BY VENTILATION EQUIPMENT, 2021-2024 (USD BILLION)

- TABLE 163 INDUSTRIAL: HVAC SYSTEM MARKET, BY VENTILATION EQUIPMENT, 2025-2030 (USD BILLION)

- TABLE 164 HVAC SYSTEM (EQUIPMENT+SERVICE) MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 165 HVAC SYSTEM (EQUIPMENT+SERVICE) MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 166 HVAC SYSTEM (EQUIPMENT) MARKET, BY REGION, 2021-2024 (USD BILLION)

- TABLE 167 HVAC SYSTEM (EQUIPMENT) MARKET, BY REGION, 2025-2030 (USD BILLION)

- TABLE 168 NORTH AMERICA: HVAC SYSTEM MARKET, BY COUNTRY, 2021-2024 (USD BILLION)

- TABLE 169 NORTH AMERICA: HVAC SYSTEM MARKET, BY COUNTRY, 2025-2030 (USD BILLION)

- TABLE 170 EUROPE: HVAC SYSTEM MARKET, BY COUNTRY, 2021-2024 (USD BILLION)

- TABLE 171 EUROPE: HVAC SYSTEM MARKET, BY COUNTRY, 2025-2030 (USD BILLION)

- TABLE 172 ASIA PACIFIC: HVAC SYSTEM MARKET, BY COUNTRY, 2021-2024 (USD BILLION)

- TABLE 173 ASIA PACIFIC: HVAC SYSTEM MARKET, BY COUNTRY, 2025-2030 (USD BILLION)

- TABLE 174 ROW: HVAC SYSTEM MARKET, BY COUNTRY, 2021-2024 (USD BILLION)

- TABLE 175 ROW: HVAC SYSTEM MARKET, BY COUNTRY, 2025-2030 (USD BILLION)

- TABLE 176 OVERVIEW OF STRATEGIES ADOPTED BY KEY COMPANIES, JUNE 2022-JULY 2025

- TABLE 177 HVAC SYSTEM MARKET: DEGREE OF COMPETITION, 2024

- TABLE 178 HVAC SYSTEM MARKET: REGION FOOTPRINT

- TABLE 179 HVAC SYSTEM MARKET: EQUIPMENT FOOTPRINT

- TABLE 180 HVAC SYSTEM MARKET: IMPLEMENTATION TYPE FOOTPRINT

- TABLE 181 HVAC SYSTEM MARKET: SERVICE TYPE FOOTPRINT

- TABLE 182 HVAC SYSTEM MARKET: END USER FOOTPRINT

- TABLE 183 HVAC SYSTEM MARKET: LIST OF KEY STARTUPS/SMES

- TABLE 184 HVAC SYSTEM MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 185 HVAC SYSTEM MARKET: PRODUCT LAUNCHES, JUNE 2022-JULY 2025

- TABLE 186 HVAC SYSTEM MARKET: DEALS, JUNE 2022-JULY 2025

- TABLE 187 CARRIER: COMPANY OVERVIEW

- TABLE 188 CARRIER: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 189 CARRIER: PRODUCT LAUNCHES

- TABLE 190 CARRIER: DEALS

- TABLE 191 DAIKIN INDUSTRIES, LTD.: COMPANY OVERVIEW

- TABLE 192 DAIKIN INDUSTRIES, LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 193 DAIKIN INDUSTRIES, LTD.: PRODUCT LAUNCHES

- TABLE 194 DAIKIN INDUSTRIES, LTD.: DEALS

- TABLE 195 LG ELECTRONICS: COMPANY OVERVIEW

- TABLE 196 LG ELECTRONICS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 197 LG ELECTRONICS: PRODUCT LAUNCHES

- TABLE 198 MIDEA: COMPANY OVERVIEW

- TABLE 199 MIDEA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 200 MIDEA: PRODUCT LAUNCHES

- TABLE 201 MIDEA: DEALS

- TABLE 202 TRANE TECHNOLOGIES PLC: COMPANY OVERVIEW

- TABLE 203 TRANE TECHNOLOGIES PLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 204 TRANE TECHNOLOGIES PLC: PRODUCT LAUNCHES

- TABLE 205 TRANE TECHNOLOGIES PLC: DEALS

- TABLE 206 LENNOX INTERNATIONAL INC.: COMPANY OVERVIEW

- TABLE 207 LENNOX INTERNATIONAL INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 208 LENNOX INTERNATIONAL INC.: PRODUCT LAUNCHES

- TABLE 209 LENNOX INTERNATIONAL INC.: DEALS

- TABLE 210 JOHNSON CONTROLS: COMPANY OVERVIEW

- TABLE 211 JOHNSON CONTROLS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 212 JOHNSON CONTROLS: PRODUCT LAUNCHES

- TABLE 213 JOHNSON CONTROLS: DEALS

- TABLE 214 HONEYWELL INTERNATIONAL INC.: COMPANY OVERVIEW

- TABLE 215 HONEYWELL INTERNATIONAL INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 216 HONEYWELL INTERNATIONAL INC.: DEALS

- TABLE 217 MITSUBISHI ELECTRIC CORPORATION: COMPANY OVERVIEW

- TABLE 218 MITSUBISHI ELECTRIC CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 219 MITSUBISHI ELECTRIC CORPORATION: PRODUCT LAUNCHES

- TABLE 220 MITSUBISHI ELECTRIC CORPORATION: DEALS

- TABLE 221 SAMSUNG: COMPANY OVERVIEW

- TABLE 222 SAMSUNG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 223 SAMSUNG: PRODUCT LAUNCHES

- TABLE 224 GREE ELECTRIC APPLIANCES, INC. OF ZHUHAI: COMPANY OVERVIEW

- TABLE 225 GREE ELECTRIC APPLIANCES, INC. OF ZHUHAI: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 226 FUJITSU GENERAL: COMPANY OVERVIEW

- TABLE 227 FUJITSU GENERAL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 228 FUJITSU GENERAL: PRODUCT LAUNCHES

- TABLE 229 PANASONIC HOLDINGS CORPORATION: COMPANY OVERVIEW

- TABLE 230 PANASONIC HOLDINGS CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 231 PANASONIC HOLDINGS CORPORATION: PRODUCT LAUNCHES

- TABLE 232 PANASONIC HOLDINGS CORPORATION: DEALS

- TABLE 233 ROBERT BOSCH GMBH: COMPANY OVERVIEW

- TABLE 234 ROBERT BOSCH GMBH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 235 ROBERT BOSCH GMBH: PRODUCT LAUNCHES

- TABLE 236 ROBERT BOSCH GMBH: DEALS

- TABLE 237 MODINE: COMPANY OVERVIEW

- TABLE 238 MODINE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 239 MODINE: DEALS

List of Figures

- FIGURE 1 HVAC SYSTEM MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 HVAC SYSTEM MARKET: RESEARCH DESIGN

- FIGURE 3 RESEARCH FLOW OF MARKET SIZE ESTIMATION

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY (SUPPLY SIDE): REVENUE FROM SALES OF HVAC SYSTEM PRODUCTS AND SOLUTIONS

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- FIGURE 7 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 8 UNITARY AIR CONDITIONERS TO ACCOUNT FOR LARGEST SHARE OF HVAC SYSTEM MARKET DURING FORECAST PERIOD

- FIGURE 9 HEAT PUMPS TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 10 AIR-HANDLING UNITS TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 11 NEW CONSTRUCTION BUILDINGS TO SECURE LARGER SHARE OF HVAC SYSTEM MARKET DURING FORECAST PERIOD

- FIGURE 12 INSTALLATION SERVICES TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 13 COMMERCIAL SEGMENT TO BE LARGEST END USER OF HVAC SYSTEMS DURING FORECAST PERIOD

- FIGURE 14 ASIA PACIFIC TO BE LARGEST HVAC SYSTEM MARKET IN 2025

- FIGURE 15 IMPLEMENTATION OF IOT ACROSS HVAC SYSTEMS (EQUIPMENT + SERVICE) TO TRANSFORM HVAC SYSTEMS IN COMMERCIAL AND RESIDENTIAL APPLICATIONS

- FIGURE 16 US TO DOMINATE NORTH AMERICAN HVAC SYSTEM MARKET IN 2025

- FIGURE 17 OFFICES TO ACCOUNT FOR LARGEST SHARE OF HVAC SYSTEM MARKET IN COMMERCIAL SEGMENT DURING FORECAST PERIOD

- FIGURE 18 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN HVAC SYSTEM MARKET DURING FORECAST PERIOD

- FIGURE 19 MARKET DYNAMICS: HVAC SYSTEM MARKET

- FIGURE 20 DRIVERS AND THEIR IMPACT ON HVAC SYSTEM MARKET

- FIGURE 21 RESTRAINTS AND THEIR IMPACT ON HVAC SYSTEM MARKET

- FIGURE 22 OPPORTUNITIES AND THEIR IMPACT ON HVAC SYSTEM MARKET

- FIGURE 23 CHALLENGES AND THEIR IMPACT ON HVAC SYSTEM MARKET

- FIGURE 24 VALUE CHAIN ANALYSIS: HVAC SYSTEM MARKET

- FIGURE 25 HVAC SYSTEM MARKET: ECOSYSTEM ANALYSIS

- FIGURE 26 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 27 AVERAGE SELLING PRICE OF HVAC SYSTEM EQUIPMENT, BY KEY END USERS, 2024

- FIGURE 28 AVERAGE SELLING PRICE TREND OF COOLING EQUIPMENT, BY REGION, 2021-2024

- FIGURE 29 AVERAGE SELLING PRICE TREND OF HEATING EQUIPMENT, BY REGION, 2021-2024

- FIGURE 30 AVERAGE SELLING PRICE TREND OF VENTILATION EQUIPMENT, BY REGION, 2021-2024

- FIGURE 31 PORTER'S FIVE FORCES ANALYSIS: HVAC SYSTEM MARKET

- FIGURE 32 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR END USERS

- FIGURE 33 KEY BUYING CRITERIA FOR END USERS

- FIGURE 34 FUNDS AUTHORIZED WORLDWIDE FOR ENERGY-EFFICIENT BUILDINGS

- FIGURE 35 IMPORT SCENARIO FOR HS CODE 8415-COMPLIANT PRODUCTS FOR TOP 5 COUNTRIES, 2020-2024

- FIGURE 36 EXPORT SCENARIO FOR HS CODE 8415-COMPLIANT PRODUCTS FOR TOP 5 COUNTRIES, 2020-2024

- FIGURE 37 NUMBER OF PATENTS GRANTED IN HVAC SYSTEM MARKET, 2015-2024

- FIGURE 38 IMPACT OF GEN AI ON HVAC SYSTEM MARKET

- FIGURE 39 UNITARY AIR CONDITIONERS TO ACCOUNT FOR LARGEST MARKET SHARE IN 2030

- FIGURE 40 HEAT PUMPS TO ACCOUNT FOR LARGEST SHARE OF HVAC SYSTEM MARKET DURING FORECAST PERIOD

- FIGURE 41 AIR-HANDLING UNITS SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 42 TRADITIONAL HVAC SYSTEMS TO ACCOUNT FOR LARGEST SHARE OF HVAC SYSTEM MARKET IN 2030

- FIGURE 43 NEW CONSTRUCTION BUILDINGS SEGMENT TO WITNESS HIGHER CAGR IN HVAC SYSTEM MARKET DURING FORECAST PERIOD

- FIGURE 44 UPGRADATION/REPLACEMENT SERVICES TO WITNESS HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 45 COMMERCIAL SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 46 ASIA PACIFIC TO ACCOUNT FOR LARGEST SHARE OF HVAC SYSTEM (EQUIPMENT+SERVICE) MARKET DURING FORECAST PERIOD

- FIGURE 47 NORTH AMERICA: HVAC SYSTEM (EQUIPMENT + SERVICE) MARKET SNAPSHOT

- FIGURE 48 EUROPE: HVAC SYSTEM (EQUIPMENT + SERVICE) MARKET SNAPSHOT

- FIGURE 49 ASIA PACIFIC: HVAC SYSTEM (EQUIPMENT + SERVICE) MARKET SNAPSHOT

- FIGURE 50 REST OF THE WORLD: HVAC SYSTEM (EQUIPMENT + SERVICE) MARKET SNAPSHOT

- FIGURE 51 HVAC SYSTEM MARKET: REVENUE ANALYSIS OF KEY PLAYERS, 2020-2024

- FIGURE 52 MARKET SHARE ANALYSIS OF KEY PLAYERS, 2024

- FIGURE 53 COMPANY VALUATION, 2024

- FIGURE 54 FINANCIAL METRICS (EV/EBITDA), 2024

- FIGURE 55 BRAND/PRODUCT COMPARISON

- FIGURE 56 HVAC SYSTEM MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 57 HVAC SYSTEM MARKET: COMPANY FOOTPRINT

- FIGURE 58 HVAC SYSTEM MARKET: COMPANY EVALUATION MATRIX (SMES/STARTUPS), 2024

- FIGURE 59 CARRIER: COMPANY SNAPSHOT

- FIGURE 60 DAIKIN INDUSTRIES, LTD.: COMPANY SNAPSHOT

- FIGURE 61 LG ELECTRONICS: COMPANY SNAPSHOT

- FIGURE 62 MIDEA: COMPANY SNAPSHOT

- FIGURE 63 TRANE TECHNOLOGIES PLC: COMPANY SNAPSHOT

- FIGURE 64 LENNOX INTERNATIONAL INC.: COMPANY SNAPSHOT

- FIGURE 65 JOHNSON CONTROLS: COMPANY SNAPSHOT

- FIGURE 66 HONEYWELL INTERNATIONAL INC.: COMPANY SNAPSHOT

- FIGURE 67 MITSUBISHI ELECTRIC CORPORATION: COMPANY SNAPSHOT

- FIGURE 68 SAMSUNG: COMPANY SNAPSHOT

- FIGURE 69 FUJITSU GENERAL: COMPANY SNAPSHOT

- FIGURE 70 PANASONIC HOLDINGS CORPORATION: COMPANY SNAPSHOT

- FIGURE 71 ROBERT BOSCH GMBH: COMPANY SNAPSHOT

- FIGURE 72 MODINE: COMPANY SNAPSHOT

2026-2030年全球暖氣、通風和空調(HVAC)售後市場

2026-2030年全球暖氣、通風和空調(HVAC)售後市場 暖通空調租賃設備市場:按設備類型、租賃期限、動力來源和最終用戶分類-2026-2032年全球預測

暖通空調租賃設備市場:按設備類型、租賃期限、動力來源和最終用戶分類-2026-2032年全球預測 2026年全球氫動力攜帶式可攜式空調市場報告

2026年全球氫動力攜帶式可攜式空調市場報告 HVAC幫浦市場規模、佔有率和趨勢分析報告:按階段、泵浦類型、應用、地區和細分市場預測(2026-2033年)暖通空調電纜市場:2026-2032年全球市場預測(依產品類型、額定電壓、導體材料、絕緣類型及應用分類)散熱器市場:2026-2032年全球市場預測(依產品類型、材料、熱源、安裝類型、建築類型、應用及銷售管道分類)HVAC整合伺服器市場:2026-2032年全球市場預測(依系統類型、容量範圍、驅動器類型、應用和安裝配置分類)暖通空調售後市場:依產品類型、暖通空調設備類型、服務類型、應用、最終用戶和分銷管道分類-2026-2032年全球預測無管道空調系統市場規模、佔有率和趨勢分析報告:按安裝方式、設備類型、應用、地區和細分市場預測(2026-2033 年)冷凍空調測量市場(按產品類型、技術、應用、最終用戶和銷售管道),全球預測,2026-2032年

HVAC幫浦市場規模、佔有率和趨勢分析報告:按階段、泵浦類型、應用、地區和細分市場預測(2026-2033年)暖通空調電纜市場:2026-2032年全球市場預測(依產品類型、額定電壓、導體材料、絕緣類型及應用分類)散熱器市場:2026-2032年全球市場預測(依產品類型、材料、熱源、安裝類型、建築類型、應用及銷售管道分類)HVAC整合伺服器市場:2026-2032年全球市場預測(依系統類型、容量範圍、驅動器類型、應用和安裝配置分類)暖通空調售後市場:依產品類型、暖通空調設備類型、服務類型、應用、最終用戶和分銷管道分類-2026-2032年全球預測無管道空調系統市場規模、佔有率和趨勢分析報告:按安裝方式、設備類型、應用、地區和細分市場預測(2026-2033 年)冷凍空調測量市場(按產品類型、技術、應用、最終用戶和銷售管道),全球預測,2026-2032年