|

市場調查報告書

商品編碼

1800742

液體塗膜市場(按應用、最終用途行業、類型、用途和地區分類)- 預測至 2030 年Liquid-applied Membrane Market by Type (Bituminous, Elastomeric, Cementitious), Application (Roofing, Walls, Roadways), Usage (New Construction, Refurbishment), End-use Industry (Commercial, Residential), And Region - Global Forecast to 2030 |

||||||

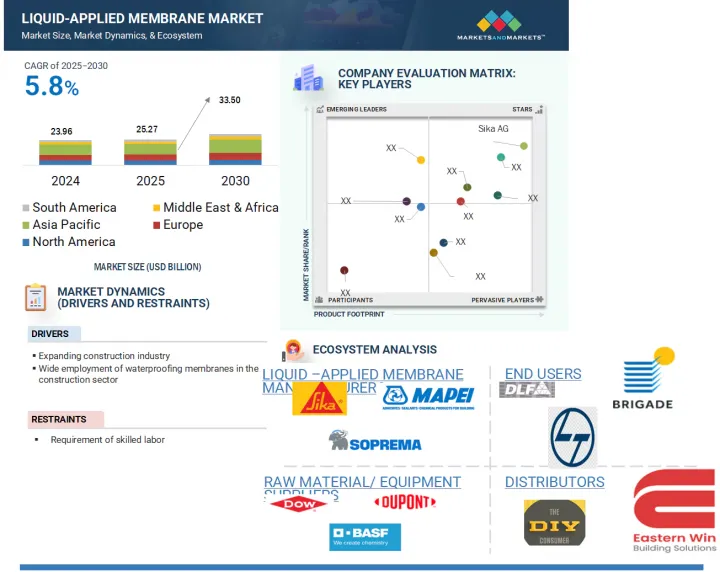

液體應用膜市場預計將從 2025 年的 252.7 億美元成長到 2030 年的 335 億美元,預測期內的複合年成長率為 5.8%。

液體施工膜是一種無縫液體施工防水系統,可形成一道靈活耐用的防護屏障。由於其能夠貼合複雜表面,並提供持久的防水、防紫外線和防化學物質保護,廣泛應用於屋頂、地下室、露台、隧道和其他結構構件。

| 調查範圍 | |

|---|---|

| 調查年份 | 2022-2030 |

| 基準年 | 2024 |

| 預測期 | 2025-2030 |

| 對價單位 | 金額(百萬美元) 數量(百萬平方公尺) |

| 部分 | 按應用、按最終用途行業、按類型、按用途、按地區 |

| 目標區域 | 北美、歐洲、亞太地區、南美、中東和非洲 |

液體應用防水捲材市場受到多種因素驅動,包括對高效低維護防水解決方案的需求不斷成長、全球建設產業的成長,以及對節能永續建築材料的日益關注。此外,液體應用防水卷材因其易於應用、安裝快速以及優於傳統片材系統的性能而備受青睞。

從區域來看,亞太地區由於中國和印度等國快速的都市化、基礎建設以及政府住房建設計劃,成長最為顯著。北美地區則受到翻新和綠色建築趨勢的推動,而歐洲則受到嚴格的環境法規和對永續建築的重視。由於商業基礎設施和交通計劃投資的增加,中東和非洲也正在成為關鍵市場。這些區域動態,加上該材料的性能優勢,將繼續支持液體應用膜市場的全球擴張。

瀝青膜是建設產業使用最廣泛的防水解決方案之一,以其堅固耐用和在各種應用中經過驗證的性能而聞名。瀝青膜主要由瀝青組成,通常以雜排聚丙烯(APP) 或苯乙烯丁二烯-苯乙烯 (SBS) 等聚合物改質。它們通常以片材或液體形式應用,並用玻璃纖維或聚酯等材料增強,以提高拉伸強度和尺寸穩定性。這些薄膜在提供長期防止水平和垂直表面滲水的保護方面特別有效。它們廣泛用於屋頂、地下室、地基、隧道、橋樑和擋土牆。它們對各種基材(包括混凝土、金屬和木材)具有出色的附著力,即使在惡劣的環境條件下也能確保一致的性能。瀝青膜能夠承受紫外線照射、極端溫度和機械應力,使其成為暴露和埋地應用的理想選擇。受環保意識的驅動,近期改質瀝青防水卷材的開發日益興起,其揮發性有機化合物 (VOC)排放更低,熱性能更佳,符合綠建築標準。製造商也致力於透過推出整合式黏合層和更快固化時間的預製捲材來提高施工效率。隨著全球建築業的持續繁榮,瀝青防水卷材的需求依然旺盛,尤其是在基礎設施和商業領域,這得益於其在各種計劃規模和環境條件下均具有可靠的防水性能。

受全球建築維修、基礎設施升級和老化結構修復熱潮的推動,建築改造領域已成為液體應用膜維修最快的領域之一。隨著都市區的成熟,現有建築的維修和現代化維修已成為公共和私人相關人員關注的重點。老化建築經常面臨漏水、屋頂損壞、地基裂縫和熱性能下降等問題,而使用液體應用薄膜可以有效解決這些問題。這些膜特別適合用於改造項目,因為它們維修計劃,能夠貼合不規則表面,並且與各種基材(包括老化混凝土、磚塊和金屬)相容。

液體應用防水捲材在維修工程中的一大關鍵優勢在於其易於施工,無需完全拆除現有系統。這不僅降低了人事費用,也最大限度地減少了對住宅、學校、醫院和商業建築等生活空間的干擾。在空間受限且建築可及性受限的城市環境中,液體應用防水卷材提供了實用的解決方案,只需極少的設備即可垂直或水平安裝。其彈性特性使其能夠適應結構位移並密封現有裂縫,從而延長建築圍護結構的使用壽命。此外,歐洲、北美和亞洲的許多政府計畫都鼓勵提高現有建築的能源效率和防水性能。鼓勵永續建築實踐和綠色認證的法規進一步支持在維修項目中使用高性能防水系統,例如液體應用防水卷材。液體應用防水捲材還提供低揮發性有機化合物 (VOC) 和環保配方,符合現代美學和環保標準。

亞太地區是液體應用膜 (LAM) 市場最大的地區,受快速都市化、工業化、基礎設施投資增加以及政府對建築和市場發展計劃的大力支持等強大促進因素的推動。該地區的主導地位主要由中國、印度、日本、韓國和東南亞國家等主要經濟體推動,每個經濟體都透過大規模的住宅、商業和基礎設施建設活動做出貢獻。其中一個最關鍵的促進因素是印度和中國正在進行的大規模建築熱潮。在印度,建築業是經濟發展的主要驅動力,由住房、交通和城市基礎設施領域雄心勃勃的公共和私人計劃推動。諸如 Pradhan Mantri Awas Yojana-Urban (PMAY-U)、智慧城市使命等舉措以及對物流、倉儲和房地產的資本投資增加,正在顯著增加對高性能防水材料(如液體應用膜)的需求。該行業對永續性和綠色建築的追求進一步推動了符合環境標準的先進液體應用膜系統的使用。

在中國,政府的「十四五」計畫強調交通、能源、水系統和綠色都市化等領域的新基礎設施。該國也正在推動大規模建築維修和節能、淨零建築的發展,為液體應用薄膜在新建和維修中的應用創造了重大機會。此外,工業活動的活性化、城市重建和商業擴張繼續推動上海、北京和廣州等主要城市群對液體應用膜的需求。此外,該地區對能源效率、水資源管理和氣候適應能力的認知日益增強,促使開發商和政府採用先進的防水技術。城市中心相對較低的人事費用和不斷減少的土地供應正在推動人們強烈轉向高效、易於應用的系統,例如液體應用膜,特別是在現有結構的維修。

本報告研究了全球液體塗層膜市場,並對市場的應用、最終用途行業、類型、用途、區域趨勢和公司概況進行了全面的分析。

目錄

第1章 引言

第2章調查方法

第3章執行摘要

第4章重要考察

第5章市場概述

- 介紹

- 市場動態

第6章 產業趨勢

- 介紹

- 價值鏈分析

- 監管狀況

- 貿易分析

- 總體經濟指標

- 定價分析

- 投資金籌措場景

- 生態系統

- 影響客戶業務的趨勢/中斷

- 技術分析

- 原料分析

- 波特五力分析

- 案例研究分析

- 2025-2026年主要會議和活動

- 專利分析

- 主要相關人員和採購標準

第7章液體塗膜市場(依應用)

- 介紹

- 屋頂

- 牆

- 建築結構

- 路

- 其他

8. 液體塗料市場(依最終用途產業)

- 介紹

- 房屋建築

- 商業建築

- 公共基礎設施

9. 液體塗料市場(按類型)

- 介紹

- 彈性體膜

- 瀝青膜

- 水泥膜

第 10 章 液體塗料市場(依用途)

- 介紹

- 新建築

- 維修

第 11 章液體塗料市場(按地區)

- 介紹

- 北美洲

- 美國

- 加拿大

- 墨西哥

- 歐洲

- 德國

- 法國

- 西班牙

- 英國

- 義大利

- 俄羅斯

- 其他

- 亞太地區

- 中國

- 印度

- 日本

- 韓國

- 澳洲

- 泰國

- 印尼

- 其他

- 中東和非洲

- 海灣合作理事會國家

- 南非

- 其他

- 南美洲

- 巴西

- 阿根廷

- 其他

第12章競爭格局

- 概述

- 主要參與企業的策略

- 收益分析

- 市場佔有率分析

- 估值和財務指標

- 品牌/產品比較

- 公司估值矩陣:2024 年關鍵參與企業

- 公司估值矩陣:Start-Ups/中小企業,2024 年

- 競爭情境和趨勢

第13章:公司簡介

- 主要參與企業

- SIKA AG

- MAPEI SPA

- SOPREMA

- FOSROC, INC.

- SAINT-GOBAIN WEBER

- HB FULLER

- WACKER CHEMIE AG

- JOHNS MANVILLE

- BOSTIK

- GCP APPLIED TECHNOLOGIES INC.

- ARDEX

- 其他公司

- RENOLIT SE

- PAUL BAUDER GMBH CO. KG

- GAF, INC.

- CARLISLE COMPANIES INC.

- PIDILITE

- TREMCO

- KEMPER SYSTEM

- ALCHIMICA

- AMES RESEARCH LABORATORIES, INC.

- CHASE CORPORATION

- CHEMBOND CHEMICALS

- CHEM LINK

- CONCRETE SEALANTS, INC.

- CROMMELIN WATERPROOFING & SEALING

- ESKOLA ROOFING

- EVERBUILD BUILDING PRODUCTS LIMITED

- HENRY COMPANY

- INLAND COATINGS

- KARNAK

- KEY RESIN COMPANY

- PROTECTO WRAP COMPANY

- XYPEX CHEMICAL CORPORATION

第14章 附錄

The liquid-applied membrane market is projected to reach USD 33.50 billion by 2030 from USD 25.27 billion in 2025, at a CAGR of 5.8% during the forecast period. Liquid-applied membranes (LAMs) are fluid-applied, seamless waterproofing systems that create a flexible and durable protective barrier. They are widely used in roofing, basements, terraces, tunnels, and other structural elements due to their ability to conform to complex surfaces and provide long-lasting protection against water ingress, UV radiation, and chemical exposure.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2022-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Million) Volume (Million Square Meter) |

| Segments | Type, Application, Usage, End-Use Industry, and Region |

| Regions covered | North America, Europe, Asia Pacific, South America, and the Middle East & Africa |

The market for LAMs is being propelled by several factors, including the increasing demand for efficient and low-maintenance waterproofing solutions, the growth of the global construction industry, and a rising focus on energy-efficient and sustainable building materials. Additionally, LAMs are favored for their ease of application, rapid installation time, and superior performance over traditional sheet-based systems.

Regionally, growth is most prominent in Asia Pacific due to rapid urbanization, infrastructure development, and government housing initiatives in countries like China and India. North America is seeing strong demand driven by renovation and green building trends, while Europe's market is supported by stringent environmental regulations and emphasis on sustainable construction. The Middle East and Africa are also emerging as key markets due to increased investment in commercial infrastructure and transport projects. These regional dynamics, combined with the material's performance advantages, continue to support the global expansion of the liquid applied membrane market.

"Bituminous membranes segment is the second fastest-growing segment in the liquid-applied membrane market during the forecast period."

Bituminous membranes are one of the most widely used waterproofing solutions in the construction industry, known for their robustness, durability, and proven performance across a wide range of applications. These membranes are primarily composed of bitumen (asphalt), often modified with polymers such as Atactic Polypropylene (APP) or Styrene-Butadiene-Styrene (SBS), which enhance their elasticity, flexibility, and resistance to aging. Bituminous membranes are typically applied in sheet form or as liquid-applied coatings and are reinforced with materials like fiberglass or polyester to improve tensile strength and dimensional stability. These membranes are especially effective in providing long-lasting protection against water ingress in both horizontal and vertical surfaces. They are extensively used in roofing systems, basements, foundations, tunnels, bridges, and retaining walls. Their superior adhesion to a wide range of substrates, such as concrete, metal, and wood, ensures consistent performance even under challenging environmental conditions. The ability of bituminous membranes to withstand UV exposure, temperature extremes, and mechanical stress makes them ideal for exposed as well as buried applications. In recent years, environmental concerns have led to the development of modified bituminous membranes with lower VOC emissions and improved thermal performance, aligning with green building standards. Manufacturers are also focusing on improving installation efficiency by introducing prefabricated rolls with integrated adhesive layers and faster curing times. As construction activities continue to rise globally, especially in infrastructure and commercial sectors, the demand for bituminous membranes remains strong, supported by their ability to deliver reliable waterproofing across diverse project scales and environmental conditions.

"Refurbishment segment is the fastest-growing usage segment in the liquid-applied membrane market during the forecast period."

The refurbishment segment is emerging as one of the fastest-growing segments for liquid-applied membranes (LAMs), driven by a global surge in building renovation, infrastructure upgrades, and retrofitting of aging structures. As urban areas mature, the need to restore and modernize existing buildings has become a key focus for both public and private stakeholders. Older structures often face issues such as water leakage, roof damage, foundation cracks, and poor thermal performance-problems that can be effectively addressed through the application of LAMs. These membranes are especially well-suited for refurbishment projects due to their seamless application, ability to conform to irregular surfaces, and compatibility with various substrates, including aged concrete, brick, and metal.

One of the main advantages of LAMs in refurbishment is their ease of use without requiring the complete removal of the existing system. This not only reduces labor costs but also minimizes disruption in occupied spaces such as residential buildings, schools, hospitals, and commercial establishments. In urban environments where space constraints and building accessibility pose challenges, LAMs provide a practical solution that can be applied vertically or horizontally with minimal equipment. Their elastomeric properties allow them to accommodate structural movement and seal existing cracks, extending the lifespan of the building envelope. Additionally, many government programs in Europe, North America, and Asia are incentivizing energy efficiency and water resistance upgrades in existing buildings. Regulations encouraging sustainable building practices and green certification are further propelling the use of high-performance waterproofing systems like LAMs during renovation. Liquid-applied membranes also align with modern aesthetic and environmental standards, offering low-VOC, environmentally safe formulations.

"Asia Pacific is projected to be the largest market for liquid-applied membrane during the forecast period."

Asia Pacific stands as the largest region in the liquid-applied membrane (LAM) market, driven by a powerful combination of rapid urbanization, industrialization, rising infrastructure investments, and strong governmental support for construction and development projects. The region's dominance is primarily fueled by major economies like China, India, Japan, South Korea, and Southeast Asian countries, each contributing through large-scale residential, commercial, and infrastructure construction activities. One of the most defining growth drivers is the massive construction boom underway in India and China. In India, the construction sector is a cornerstone of economic development, propelled by ambitious public and private sector projects in housing, transportation, and urban infrastructure. Initiatives such as the Pradhan Mantri Awas Yojana-Urban (PMAY-U), Smart Cities Mission, and rising capital expenditure in logistics, warehousing, and real estate are significantly increasing the demand for high-performance waterproofing materials like liquid-applied membranes. The sector's push towards sustainability and green buildings is further encouraging the use of advanced LAM systems that align with environmental standards.

In China, the government's 14th Five-Year Plan emphasizes new infrastructure in areas like transportation, energy, water systems, and green urbanization. The country is also pushing for extensive building retrofits and the development of energy-efficient and net-zero buildings, creating robust opportunities for LAM usage in both new constructions and refurbishments. Additionally, rising industrial activity, urban redevelopment, and commercial expansions continue to add to LAM demand in key urban clusters like Shanghai, Beijing, and Guangzhou. Moreover, the region's growing awareness of energy efficiency, water management, and climate resilience is encouraging developers and governments to adopt advanced waterproofing technologies. With labor costs being comparatively lower and land availability continuing to shrink in urban cores, there is a strong shift toward efficient, easy-to-apply systems like LAMs, especially in retrofitting existing structures.

Extensive primary interviews were conducted to determine and verify the market size for several segments and sub-segments, and the information was gathered through secondary research.

The breakdown of primary interviews is given below:

- By Department: Tier 1: 40%, Tier 2: 25%, and Tier 3: 35%

- By Designation: C Level: 35%, Director Level: 30%, and Executives: 35%

- By Region: North America: 25%, Europe: 35%, Asia Pacific: 30%, South America: 5%, Middle East & Africa 5%

Sika AG (Switzerland), Mapei S.P.A. (Italy), Soprema (France), Fosroc, Inc (UAE), Saint-Gobain Weber (France), H.B. Fuller (US), Wacker Chemie AG (Germany), Johns Manville (US), Bostik (France), GCP Applied Technologies (US), Ardex (Germany), Renolit SE (Germany), GAF, Inc. (US), Pidilite(India), and Tremco (US). among others are some of the key players in the liquid-applied membrane market.

The study includes an in-depth competitive analysis of these key players in the authentication and brand

protection market, with their company profiles, recent developments, and key market strategies.

Research Coverage

The market study covers the liquid-applied membrane market across various segments. It aims to estimate the market size and the growth potential of this market across different segments based on type, application, usage, end-use industry, and region. The study also includes an in-depth competitive analysis of key players in the market, their company profiles, key observations related to their products and business offerings, recent developments undertaken by them, and key growth strategies adopted by them to improve their position in the liquid-applied membrane market.

Key Benefits of Buying the Report

The report is expected to help the market leaders/new entrants in this market share the closest approximations of the revenue numbers of the overall liquid-applied membrane market and its segments and sub-segments. This report is projected to help stakeholders understand the competitive landscape of the market, gain insights to improve the position of their businesses, and plan suitable go-to-market strategies. The report also aims to help stakeholders understand the pulse of the market and provide them with information on the key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following points:

- Analysis of key drivers (Expanding construction industry, rising renovation and refurbishment activities), restraints (Requirements of skilled labor ), opportunities (Growth in emerging markets), and challenges (Environmental & health concerns related to liquid-applied membranes)

- Market Development: Comprehensive information about lucrative markets - the report analyzes the liquid-applied membrane market across varied regions

Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the liquid-applied membrane market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, product and service offerings of leading players like Sika AG (Switzerland), Mapei S.P.A. (Italy), Soprema (France), Fosroc, Inc (UAE), Saint-Gobain Weber (France), H.B. Fuller (US), Wacker Chemie AG (Germany), Johns Manville (US), Bostik (France), GCP Applied Technologies (US), Ardex (Germany), Renolit SE (Germany), GAF, Inc. (US), Pidilite(India), and Tremco (US) among others.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 INCLUSIONS & EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNIT CONSIDERED

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Breakdown of primary interviews

- 2.1.2.3 Key industry insights

- 2.1.2.4 Key primary participants

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 TOP-DOWN APPROACH

- 2.2.2 BOTTOM-UP APPROACH

- 2.3 DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 RESEARCH LIMITATIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN LIQUID-APPLIED MEMBRANE MARKET

- 4.2 LIQUID-APPLIED MEMBRANE MARKET, BY TYPE

- 4.3 LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION

- 4.4 LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY

- 4.5 LIQUID-APPLIED MEMBRANE MARKET, BY USAGE

- 4.6 LIQUID-APPLIED MEMBRANE MARKET, BY KEY COUNTRY

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Expanding construction industry

- 5.2.1.2 Rising renovation and refurbishment activities

- 5.2.1.3 Wide deployment of waterproofing membranes in construction sector

- 5.2.1.4 Stringent building codes and standards in construction projects

- 5.2.2 RESTRAINTS

- 5.2.2.1 Increasing demand for sheet membranes as substitutes

- 5.2.2.2 High initial investment required for liquid-applied membranes

- 5.2.2.3 Requirement of skilled labor

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Growing demand for energy-efficient buildings and green roofs

- 5.2.3.2 Growth in emerging markets

- 5.2.4 CHALLENGES

- 5.2.4.1 Environmental and health concerns related to liquid-applied membranes

- 5.2.1 DRIVERS

6 INDUSTRY TRENDS

- 6.1 INTRODUCTION

- 6.2 VALUE CHAIN ANALYSIS

- 6.2.1 RAW MATERIAL SOURCING

- 6.2.2 MANUFACTURING

- 6.2.3 DISTRIBUTION

- 6.2.4 END USERS

- 6.3 REGULATORY LANDSCAPE

- 6.3.1 REGULATIONS

- 6.3.1.1 North America

- 6.3.1.2 Europe

- 6.3.1.3 Asia Pacific

- 6.3.2 STANDARDS

- 6.3.2.1 ISO 15824

- 6.3.2.2 ISO 19288

- 6.3.2.3 ASTM D4068

- 6.3.2.4 ASTM D6788

- 6.3.3 REGULATORY BODIES, GOVERNMENT AGENCIES, & OTHER ORGANIZATIONS

- 6.3.1 REGULATIONS

- 6.4 TRADE ANALYSIS

- 6.4.1 IMPORT SCENARIO

- 6.4.2 EXPORT SCENARIO

- 6.5 MACROECONOMIC INDICATORS

- 6.5.1 GLOBAL GDP TRENDS

- 6.6 PRICING ANALYSIS

- 6.6.1 AVERAGE SELLING PRICE TREND, BY REGION

- 6.6.2 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY END-USE INDUSTRY, 2024

- 6.7 INVESTMENT AND FUNDING SCENARIO

- 6.8 ECOSYSTEM

- 6.9 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 6.10 TECHNOLOGY ANALYSIS

- 6.10.1 KEY TECHNOLOGY

- 6.10.1.1 New formulations

- 6.10.1.2 Self-healing & nanotechnology

- 6.10.2 COMPLEMENTARY TECHNOLOGY

- 6.10.2.1 Spray application technique

- 6.10.2.2 Moisture detection and monitoring tools

- 6.10.1 KEY TECHNOLOGY

- 6.11 RAW MATERIAL ANALYSIS

- 6.11.1 BITUMINOUS MEMBRANES

- 6.11.2 ELASTOMERIC MEMBRANES

- 6.11.2.1 Acrylic

- 6.11.2.2 Polyurethane

- 6.11.3 CEMENTITIOUS MEMBRANES

- 6.12 PORTER'S FIVE FORCES ANALYSIS

- 6.12.1 THREAT OF NEW ENTRANTS

- 6.12.2 THREAT OF SUBSTITUTES

- 6.12.3 BARGAINING POWER OF SUPPLIERS

- 6.12.4 BARGAINING POWER OF BUYERS

- 6.12.5 INTENSITY OF COMPETITIVE RIVALRY

- 6.13 CASE STUDY ANALYSIS

- 6.13.1 AIR GUARD VPA COATING ENHANCES ASPHALT'S FLEXIBILITY AND DURABILITY

- 6.13.2 SIKALASTIC ROOFPRO MEMBRANE SYSTEM PROVIDES FULLY REINFORCED MEMBRANE

- 6.13.3 FOSROC NITOPROOF 600PF PROVIDES EFFECTIVE WATERPROOFING

- 6.13.4 SPECTRUM HOUSE

- 6.13.5 EMPIRE STATE BUILDING

- 6.14 KEY CONFERENCES & EVENTS IN 2025-2026

- 6.15 PATENT ANALYSIS

- 6.15.1 METHODOLOGY

- 6.15.2 DOCUMENT TYPES

- 6.15.3 PUBLICATION TRENDS IN LAST 10 YEARS

- 6.15.4 INSIGHTS

- 6.15.5 JURISDICTION ANALYSIS

- 6.15.6 TOP APPLICANTS

- 6.16 KEY STAKEHOLDERS AND BUYING CRITERIA

- 6.16.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 6.16.2 BUYING CRITERIA

7 LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION

- 7.1 INTRODUCTION

- 7.2 ROOFING

- 7.2.1 RISING DEMAND FOR GREEN ROOF SYSTEMS TO DRIVE MARKET

- 7.3 WALLS

- 7.3.1 HIGH EXPOSURE TO MOISTURE, TEMPERATURE FLUCTUATIONS, UV RADIATION, AND AIR POLLUTANTS TO DRIVE DEMAND

- 7.4 BUILDING STRUCTURES

- 7.4.1 STRUCTURAL CRACKING AND BIOLOGICAL DEGRADATION TO FUEL DEMAND FOR POLYURETHANE AND BITUMINOUS MEMBRANES

- 7.5 ROADWAYS

- 7.5.1 RISING INFRASTRUCTURE PROJECTS TO FUEL MARKET

- 7.6 OTHER APPLICATIONS

8 LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY

- 8.1 INTRODUCTION

- 8.2 RESIDENTIAL CONSTRUCTION

- 8.2.1 STRONG GROWTH IN RESIDENTIAL SECTOR TO FUEL DEMAND

- 8.3 COMMERCIAL CONSTRUCTION

- 8.3.1 INCREASING DEMAND FOR COMMERCIAL INFRASTRUCTURE TO BOOST MARKET

- 8.4 PUBLIC INFRASTRUCTURE

- 8.4.1 RAPID URBANIZATION AND INDUSTRIALIZATION TO DRIVE MARKET

9 LIQUID-APPLIED MEMBRANE MARKET, BY TYPE

- 9.1 INTRODUCTION

- 9.2 ELASTOMERIC MEMBRANES

- 9.2.1 NEED FOR MEMBRANES WITH ROBUST PERFORMANCE IN SENSITIVE ENVIRONMENTS TO DRIVE MARKET

- 9.2.2 ACRYLIC MEMBRANES

- 9.2.3 POLYURETHANE WATERPROOFING MEMBRANES

- 9.2.4 PMMA MEMBRANES

- 9.3 BITUMINOUS MEMBRANES

- 9.3.1 RESISTANCE TO UV AND TEMPERATURE FLUCTUATIONS TO DRIVE DEMAND

- 9.3.2 SOLVENT-BASED

- 9.3.3 WATER-BASED

- 9.4 CEMENTITIOUS MEMBRANES

- 9.4.1 WIDE APPLICATIONS IN ROOFS AND TUNNELS TO DRIVE MARKET

- 9.4.2 ONE-COMPONENT (1K)

- 9.4.3 TWO-COMPONENT (2K)

10 LIQUID-APPLIED MEMBRANE MARKET, BY USAGE

- 10.1 INTRODUCTION

- 10.2 NEW CONSTRUCTION

- 10.2.1 STRONG GROWTH IN NEW CONSTRUCTION ACTIVITIES TO DRIVE MARKET

- 10.3 REFURBISHMENT

- 10.3.1 RISE IN INFRASTRUCTURAL DEVELOPMENTS TO BOOST MARKET

11 LIQUID-APPLIED MEMBRANE MARKET, BY REGION

- 11.1 INTRODUCTION

- 11.2 NORTH AMERICA

- 11.2.1 US

- 11.2.1.1 Strong building & construction industry to drive market

- 11.2.2 CANADA

- 11.2.2.1 Increase in demand due to government measures to drive market

- 11.2.3 MEXICO

- 11.2.3.1 Increased public and private investments in infrastructure projects to drive market

- 11.2.1 US

- 11.3 EUROPE

- 11.3.1 GERMANY

- 11.3.1.1 Steady economic growth and rapid urbanization to boost market

- 11.3.2 FRANCE

- 11.3.2.1 Investments in public infrastructure and digitalization to boost market

- 11.3.3 SPAIN

- 11.3.3.1 Growth of construction industry to propel market

- 11.3.4 UK

- 11.3.4.1 Various government activities to drive market

- 11.3.5 ITALY

- 11.3.5.1 Rise in renovation and refurbishment projects to boost market

- 11.3.6 RUSSIA

- 11.3.6.1 Increase in residential construction activities to fuel market

- 11.3.7 REST OF EUROPE

- 11.3.1 GERMANY

- 11.4 ASIA PACIFIC

- 11.4.1 CHINA

- 11.4.1.1 Surge in transportation projects to drive market

- 11.4.2 INDIA

- 11.4.2.1 Government initiatives and increased infrastructure spending to drive market

- 11.4.3 JAPAN

- 11.4.3.1 Surge in redevelopment activities to boost market

- 11.4.4 SOUTH KOREA

- 11.4.4.1 Strong construction industry to fuel market

- 11.4.5 AUSTRALIA

- 11.4.5.1 Rising need for durable waterproofing solutions to boost market

- 11.4.6 THAILAND

- 11.4.6.1 Growth of real estate and tourism industries to drive market

- 11.4.7 INDONESIA

- 11.4.7.1 Rapid urbanization and population growth to drive market

- 11.4.8 REST OF ASIA PACIFIC

- 11.4.1 CHINA

- 11.5 MIDDLE EAST & AFRICA

- 11.5.1 GCC COUNTRIES

- 11.5.1.1 Saudi Arabia

- 11.5.1.1.1 Development of Jeddah Economic City to drive market

- 11.5.1.2 UAE

- 11.5.1.2.1 Growing emphasis on eco-friendly construction solutions to boost market

- 11.5.1.3 Rest of GCC

- 11.5.1.1 Saudi Arabia

- 11.5.2 SOUTH AFRICA

- 11.5.2.1 Growing investment in construction sector to boost market

- 11.5.3 REST OF MIDDLE EAST & AFRICA

- 11.5.1 GCC COUNTRIES

- 11.6 SOUTH AMERICA

- 11.6.1 BRAZIL

- 11.6.1.1 Upcoming international sports events to boost market

- 11.6.2 ARGENTINA

- 11.6.2.1 Growth of construction industry to drive market

- 11.6.3 REST OF SOUTH AMERICA

- 11.6.1 BRAZIL

12 COMPETITIVE LANDSCAPE

- 12.1 OVERVIEW

- 12.2 KEY PLAYER STRATEGIES

- 12.3 REVENUE ANALYSIS

- 12.4 MARKET SHARE ANALYSIS

- 12.5 COMPANY VALUATION AND FINANCIAL METRICS

- 12.6 BRAND/PRODUCT COMPARISON

- 12.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 12.7.1 STARS

- 12.7.2 EMERGING LEADERS

- 12.7.3 PERVASIVE PLAYERS

- 12.7.4 PARTICIPANTS

- 12.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 12.7.5.1 Type footprint

- 12.7.5.2 Application footprint

- 12.7.5.3 Region footprint

- 12.7.5.4 Company footprint

- 12.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 12.8.1 PROGRESSIVE COMPANIES

- 12.8.2 RESPONSIVE COMPANIES

- 12.8.3 DYNAMIC COMPANIES

- 12.8.4 STARTING BLOCKS

- 12.8.5 COMPETITIVE BENCHMARKING

- 12.9 COMPETITIVE SCENARIO AND TRENDS

- 12.9.1 PRODUCT LAUNCHES

- 12.9.2 DEALS

- 12.9.3 EXPANSIONS

13 COMPANY PROFILES

- 13.1 KEY PLAYERS

- 13.1.1 SIKA AG

- 13.1.1.1 Business overview

- 13.1.1.2 Products/Solutions/Services offered

- 13.1.1.3 Recent developments

- 13.1.1.3.1 Deals

- 13.1.1.3.2 Expansions

- 13.1.1.4 MnM view

- 13.1.1.4.1 Key strengths

- 13.1.1.4.2 Strategic choices

- 13.1.1.4.3 Weaknesses and competitive threats

- 13.1.2 MAPEI S.P.A.

- 13.1.2.1 Business overview

- 13.1.2.2 Products/Solutions/Services offered

- 13.1.2.3 Recent developments

- 13.1.2.3.1 Deals

- 13.1.2.3.2 Expansions

- 13.1.2.4 MnM view

- 13.1.2.4.1 Key strengths

- 13.1.2.4.2 Strategic choices

- 13.1.2.4.3 Weaknesses and competitive threats

- 13.1.3 SOPREMA

- 13.1.3.1 Business overview

- 13.1.3.2 Products/Solutions/Services offered

- 13.1.3.3 Recent developments

- 13.1.3.3.1 Deals

- 13.1.3.3.2 Expansions

- 13.1.3.4 MnM view

- 13.1.3.4.1 Key strengths

- 13.1.3.4.2 Strategic choices

- 13.1.3.4.3 Weaknesses and competitive threats

- 13.1.4 FOSROC, INC.

- 13.1.4.1 Business overview

- 13.1.4.2 Products/Solutions/Services offered

- 13.1.4.3 Recent developments

- 13.1.4.3.1 Deals

- 13.1.4.3.2 Expansions

- 13.1.4.4 MnM view

- 13.1.4.4.1 Key strengths

- 13.1.4.4.2 Strategic choices

- 13.1.4.4.3 Weaknesses and competitive threats

- 13.1.5 SAINT-GOBAIN WEBER

- 13.1.5.1 Business overview

- 13.1.5.2 Products/Solutions/Services offered

- 13.1.5.3 MnM view

- 13.1.5.3.1 Key strengths

- 13.1.5.3.2 Strategic choices

- 13.1.5.3.3 Weaknesses and competitive threats

- 13.1.6 H.B. FULLER

- 13.1.6.1 Business overview

- 13.1.6.2 Products/Solutions/Services offered

- 13.1.6.3 Recent developments

- 13.1.6.3.1 Deals

- 13.1.6.4 MnM view

- 13.1.7 WACKER CHEMIE AG

- 13.1.7.1 Business overview

- 13.1.7.2 Products/Solutions/Services offered

- 13.1.7.3 MnM view

- 13.1.8 JOHNS MANVILLE

- 13.1.8.1 Business overview

- 13.1.8.2 Products/Solutions/Services offered

- 13.1.8.3 Recent developments

- 13.1.8.3.1 Product launches

- 13.1.8.4 MnM view

- 13.1.9 BOSTIK

- 13.1.9.1 Business overview

- 13.1.9.2 Products/Solutions/Services offered

- 13.1.9.3 MnM view

- 13.1.10 GCP APPLIED TECHNOLOGIES INC.

- 13.1.10.1 Business overview

- 13.1.10.2 Products/Solutions/Services offered

- 13.1.10.3 Recent developments

- 13.1.10.3.1 Deals

- 13.1.10.4 MnM view

- 13.1.10.4.1 Key strengths

- 13.1.10.4.2 Strategic choices

- 13.1.10.4.3 Weaknesses and competitive threats

- 13.1.11 ARDEX

- 13.1.11.1 Business overview

- 13.1.11.2 Products/Solutions/Services offered

- 13.1.11.3 Recent developments

- 13.1.11.3.1 Deals

- 13.1.11.4 MnM view

- 13.1.1 SIKA AG

- 13.2 OTHER PLAYERS

- 13.2.1 RENOLIT SE

- 13.2.2 PAUL BAUDER GMBH CO. KG

- 13.2.3 GAF, INC.

- 13.2.4 CARLISLE COMPANIES INC.

- 13.2.5 PIDILITE

- 13.2.6 TREMCO

- 13.2.7 KEMPER SYSTEM

- 13.2.8 ALCHIMICA

- 13.2.9 AMES RESEARCH LABORATORIES, INC.

- 13.2.10 CHASE CORPORATION

- 13.2.11 CHEMBOND CHEMICALS

- 13.2.12 CHEM LINK

- 13.2.13 CONCRETE SEALANTS, INC.

- 13.2.14 CROMMELIN WATERPROOFING & SEALING

- 13.2.15 ESKOLA ROOFING

- 13.2.16 EVERBUILD BUILDING PRODUCTS LIMITED

- 13.2.17 HENRY COMPANY

- 13.2.18 INLAND COATINGS

- 13.2.19 KARNAK

- 13.2.20 KEY RESIN COMPANY

- 13.2.21 PROTECTO WRAP COMPANY

- 13.2.22 XYPEX CHEMICAL CORPORATION

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS

List of Tables

- TABLE 1 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 2 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 3 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 4 TRENDS PER CAPITA GDP, 2020-2023 (USD)

- TABLE 5 GDP GROWTH ESTIMATE AND PROJECTION OF KEY COUNTRIES, 2024-2027

- TABLE 6 INDUSTRY (INCLUDING CONSTRUCTION) VALUE-ADDED STATISTICS, BY COUNTRY, 2023 (USD MILLION)

- TABLE 7 ROLE IN ECOSYSTEM: LIQUID-APPLIED MEMBRANE MARKET

- TABLE 8 LIQUID-APPLIED MEMBRANE MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 9 LIQUID-APPLIED MEMBRANE MARKET: KEY CONFERENCES & EVENTS, 2025-2026

- TABLE 10 TOP 10 PATENT OWNERS OVER LAST TEN YEARS

- TABLE 11 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 APPLICATIONS (%)

- TABLE 12 KEY BUYING CRITERIA FOR TOP 3 APPLICATIONS

- TABLE 13 LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2022-2024 (USD MILLION)

- TABLE 14 LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 15 LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2022-2024 (MILLION SQUARE METER)

- TABLE 16 LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2025-2030 (MILLION SQUARE METER)

- TABLE 17 LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 18 LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 19 LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 20 LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 21 LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2022-2024 (USD MILLION)

- TABLE 22 LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 23 LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2022-2024 (MILLION SQUARE METER)

- TABLE 24 LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2025-2030 (MILLION SQUARE METER)

- TABLE 25 LIQUID-APPLIED MEMBRANE MARKET, BY USAGE, 2022-2024 (USD MILLION)

- TABLE 26 LIQUID-APPLIED MEMBRANE MARKET, BY USAGE, 2025-2030 (USD MILLION)

- TABLE 27 LIQUID-APPLIED MEMBRANE MARKET, BY USAGE, 2022-2024 (MILLION SQUARE METER)

- TABLE 28 LIQUID-APPLIED MEMBRANE MARKET, BY USAGE, 2025-2030 (MILLION SQUARE METER)

- TABLE 29 LIQUID-APPLIED MEMBRANE MARKET, BY REGION, 2022-2024 (USD MILLION)

- TABLE 30 LIQUID-APPLIED MEMBRANE MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 31 LIQUID-APPLIED MEMBRANE MARKET, BY REGION, 2022-2024 (MILLION SQUARE METER)

- TABLE 32 LIQUID-APPLIED MEMBRANE MARKET, BY REGION, 2025-2030 (MILLION SQUARE METER)

- TABLE 33 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 34 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 35 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 36 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 37 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 38 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 39 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 40 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 41 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2022-2024 (USD MILLION)

- TABLE 42 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 43 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2022-2024 (MILLION SQUARE METER)

- TABLE 44 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2025-2030 (MILLION SQUARE METER)

- TABLE 45 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2022-2024 (USD MILLION)

- TABLE 46 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 47 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2022-2024 (MILLION SQUARE METER)

- TABLE 48 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2025-2030 (MILLION SQUARE METER)

- TABLE 49 US: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 50 US: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 51 US: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 52 US: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 53 CANADA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 54 CANADA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 55 CANADA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 56 CANADA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 57 MEXICO: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 58 MEXICO: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 59 MEXICO: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 60 MEXICO: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 61 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 62 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 63 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 64 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 65 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 66 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 67 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 68 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 69 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2022-2024 (USD MILLION)

- TABLE 70 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 71 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2022-2024 (MILLION SQUARE METER)

- TABLE 72 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2025-2030 (MILLION SQUARE METER)

- TABLE 73 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2022-2024 (USD MILLION)

- TABLE 74 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 75 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2022-2024 (MILLION SQUARE METER)

- TABLE 76 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2025-2030 (MILLION SQUARE METER)

- TABLE 77 GERMANY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 78 GERMANY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 79 GERMANY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 80 GERMANY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 81 FRANCE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 82 FRANCE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 83 FRANCE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 84 FRANCE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 85 SPAIN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 86 SPAIN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 87 SPAIN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 88 SPAIN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 89 UK: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 90 UK: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 91 UK: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 92 UK: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 93 ITALY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 94 ITALY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 95 ITALY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 96 ITALY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 97 RUSSIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 98 RUSSIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 99 RUSSIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 100 RUSSIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 101 REST OF EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 102 REST OF EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 103 REST OF EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 104 REST OF EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 105 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 106 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 107 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 108 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 109 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 110 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 111 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 112 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 113 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2022-2024 (USD MILLION)

- TABLE 114 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 115 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2022-2024 (MILLION SQUARE METER)

- TABLE 116 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2025-2030 (MILLION SQUARE METER)

- TABLE 117 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2022-2024 (USD MILLION)

- TABLE 118 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 119 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2022-2024 (MILLION SQUARE METER)

- TABLE 120 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2025-2030 (MILLION SQUARE METER)

- TABLE 121 CHINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 122 CHINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 123 CHINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 124 CHINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 125 INDIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 126 INDIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 127 INDIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 128 INDIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 129 JAPAN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 130 JAPAN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 131 JAPAN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 132 JAPAN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 133 SOUTH KOREA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 134 SOUTH KOREA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 135 SOUTH KOREA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 136 SOUTH KOREA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 137 AUSTRALIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 138 AUSTRALIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 139 AUSTRALIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 140 AUSTRALIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 141 THAILAND: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 142 THAILAND: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 143 THAILAND: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 144 THAILAND: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 145 INDONESIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 146 INDONESIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 147 INDONESIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 148 INDONESIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 149 REST OF ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 150 REST OF ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 151 REST OF ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 152 REST OF ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 153 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 154 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 155 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 156 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 157 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 158 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 159 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 160 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 161 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2022-2024 (USD MILLION)

- TABLE 162 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 163 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2022-2024 (MILLION SQUARE METER)

- TABLE 164 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2025-2030 (MILLION SQUARE METER)

- TABLE 165 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2022-2024 (USD MILLION)

- TABLE 166 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 167 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2022-2024 (MILLION SQUARE METER)

- TABLE 168 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2025-2030 (MILLION SQUARE METER)

- TABLE 169 SAUDI ARABIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 170 SAUDI ARABIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 171 SAUDI ARABIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 172 SAUDI ARABIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 173 UAE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 174 UAE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 175 UAE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 176 UAE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 177 REST OF GCC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 178 REST OF GCC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 179 REST OF GCC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 180 REST OF GCC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 181 SOUTH AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 182 SOUTH AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 183 SOUTH AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 184 SOUTH AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 185 REST OF MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 186 REST OF MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 187 REST OF MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 188 REST OF MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 189 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 190 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 191 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 192 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 193 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 194 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 195 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 196 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 197 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2022-2024 (USD MILLION)

- TABLE 198 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 199 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2022-2024 (MILLION SQUARE METER)

- TABLE 200 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2025-2030 (MILLION SQUARE METER)

- TABLE 201 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2022-2024 (USD MILLION)

- TABLE 202 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 203 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2022-2024 (MILLION SQUARE METER)

- TABLE 204 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2025-2030 (MILLION SQUARE METER)

- TABLE 205 BRAZIL: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 206 BRAZIL: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 207 BRAZIL: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 208 BRAZIL: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 209 ARGENTINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 210 ARGENTINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 211 ARGENTINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 212 ARGENTINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 213 REST OF SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (USD MILLION)

- TABLE 214 REST OF SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 215 REST OF SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2022-2024 (MILLION SQUARE METER)

- TABLE 216 REST OF SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2025-2030 (MILLION SQUARE METER)

- TABLE 217 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN LIQUID-APPLIED MEMBRANE MARKET BETWEEN 2019 AND 2025

- TABLE 218 LIQUID-APPLIED MEMBRANE MARKET: DEGREE OF COMPETITION

- TABLE 219 LIQUID-APPLIED MEMBRANE MARKET: TYPE FOOTPRINT

- TABLE 220 LIQUID-APPLIED MEMBRANE MARKET: APPLICATION FOOTPRINT

- TABLE 221 LIQUID-APPLIED MEMBRANE MARKET: REGION FOOTPRINT

- TABLE 222 LIQUID-APPLIED MEMBRANE MARKET: KEY STARTUPS/SMES

- TABLE 223 LIQUID-APPLIED MEMBRANE MARKET: COMPETITIVE BENCHMARKING OF STARTUPS/SMES

- TABLE 224 LIQUID-APPLIED MEMBRANE MARKET: PRODUCT LAUNCHES, MAY 2019-FEBRUARY 2024

- TABLE 225 LIQUID-APPLIED MEMBRANE MARKET: DEALS, MAY 2019-FEBRUARY 2024

- TABLE 226 LIQUID-APPLIED MEMBRANE MARKET: EXPANSIONS, MAY 2019-FEBRUARY 2024

- TABLE 227 SIKA AG: COMPANY OVERVIEW

- TABLE 228 SIKA AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 229 SIKA AG: DEALS

- TABLE 230 SIKA AG: EXPANSIONS

- TABLE 231 MAPEI S.P.A.: COMPANY OVERVIEW

- TABLE 232 MAPEI S.P.A.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 233 MAPEI S.P.A.: DEALS

- TABLE 234 MAPEI S.P.A: EXPANSIONS

- TABLE 235 SOPREMA: COMPANY OVERVIEW

- TABLE 236 SOPREMA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 237 SOPREMA: DEALS

- TABLE 238 SOPREMA: EXPANSIONS

- TABLE 239 FOSROC, INC.: COMPANY OVERVIEW

- TABLE 240 FOSROC, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 241 FOSROC, INC: DEALS

- TABLE 242 FOSROC, INC.: EXPANSIONS

- TABLE 243 SAINT-GOBAIN WEBER: COMPANY OVERVIEW

- TABLE 244 SAINT-GOBAIN WEBER: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 245 H.B. FULLER: COMPANY OVERVIEW

- TABLE 246 H.B. FULLER: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 247 H.B. FULLER: DEALS

- TABLE 248 WACKER CHEMIE AG: COMPANY OVERVIEW

- TABLE 249 WACKER CHEMIE AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 250 JOHNS MANVILLE: COMPANY OVERVIEW

- TABLE 251 JOHNS MANVILLE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 252 JOHNS MANVILLE: PRODUCT LAUNCHES

- TABLE 253 BOSTIK: COMPANY OVERVIEW

- TABLE 254 BOSTIK: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 255 GCP APPLIED TECHNOLOGIES INC.: COMPANY OVERVIEW

- TABLE 256 GCP APPLIED TECHNOLOGIES INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 257 GCP APPLIED TECHNOLOGIES INC.: DEALS

- TABLE 258 ARDEX: COMPANY OVERVIEW

- TABLE 259 ARDEX: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 260 ARDEX.: DEALS

- TABLE 261 RENOLIT SE: COMPANY OVERVIEW

- TABLE 262 PAUL BAUDER GMBH CO. KG: COMPANY OVERVIEW

- TABLE 263 GAF, INC.: COMPANY OVERVIEW

- TABLE 264 CARLISLE COMPANIES INC.: COMPANY OVERVIEW

- TABLE 265 PIDILITE: COMPANY OVERVIEW

- TABLE 266 TREMCO: COMPANY OVERVIEW

- TABLE 267 KEMPER SYSTEM: COMPANY OVERVIEW

- TABLE 268 ALCHIMICA: COMPANY OVERVIEW

- TABLE 269 AMES RESEARCH LABORATORIES, INC.: COMPANY OVERVIEW

- TABLE 270 CHASE CORPORATION: COMPANY OVERVIEW

- TABLE 271 CHEMBOND CHEMICALS: COMPANY OVERVIEW

- TABLE 272 CHEM LINK: COMPANY OVERVIEW

- TABLE 273 CONCRETE SEALANTS, INC.: COMPANY OVERVIEW

- TABLE 274 CROMMELIN WATERPROOFING & SEALING: COMPANY OVERVIEW

- TABLE 275 ESKOLA ROOFING: COMPANY OVERVIEW

- TABLE 276 EVERBUILD BUILDING PRODUCTS LIMITED: COMPANY OVERVIEW

- TABLE 277 HENRY COMPANY: COMPANY OVERVIEW

- TABLE 278 INLAND COATINGS: COMPANY OVERVIEW

- TABLE 279 KARNAK: COMPANY OVERVIEW

- TABLE 280 KEY RESIN COMPANY: COMPANY OVERVIEW

- TABLE 281 PROTECTO WRAP COMPANY: COMPANY OVERVIEW

- TABLE 282 XYPEX CHEMICAL CORPORATION: COMPANY OVERVIEW

List of Figures

- FIGURE 1 LIQUID-APPLIED MEMBRANE MARKET: RESEARCH DESIGN

- FIGURE 2 LIQUID-APPLIED MEMBRANE MARKET: TOP-DOWN APPROACH

- FIGURE 3 LIQUID-APPLIED MEMBRANE MARKET: BOTTOM-UP APPROACH

- FIGURE 4 LIQUID-APPLIED MEMBRANE MARKET: DATA TRIANGULATION

- FIGURE 5 ELASTOMERIC MEMBRANES TO ACCOUNT FOR LARGEST MARKET SHARE IN 2030

- FIGURE 6 ROOFING TO BE LARGEST APPLICATION DURING FORECAST PERIOD

- FIGURE 7 RESIDENTIAL CONSTRUCTION TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 8 NEW CONSTRUCTION TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 9 ASIA PACIFIC TO RECORD FASTEST GROWTH DURING FORECAST PERIOD

- FIGURE 10 RISING DEMAND FROM CONSTRUCTION SECTOR TO DRIVE ASIA PACIFIC MARKET

- FIGURE 11 ELASTOMERIC MEMBRANES TO RECORD HIGHEST GROWTH DURING FORECAST PERIOD

- FIGURE 12 ROOFING APPLICATION TO LEAD MARKET IN 2030

- FIGURE 13 RESIDENTIAL CONSTRUCTION TO HOLD LARGEST MARKET SHARE IN 2030

- FIGURE 14 REFURBISHMENT SEGMENT TO RECORD FASTER GROWTH DURING FORECAST PERIOD

- FIGURE 15 INDIA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 16 MARKET DYNAMICS OF LIQUID-APPLIED MEMBRANE MARKET

- FIGURE 17 LIQUID-APPLIED MEMBRANE MARKET: VALUE CHAIN ANALYSIS

- FIGURE 18 ADHESIVE WATERPROOFING MEMBRANES IMPORT, BY KEY COUNTRY, 2020-2024 (USD THOUSAND)

- FIGURE 19 ADHESIVE WATERPROOFING MEMBRANES EXPORT, BY KEY COUNTRY, 2020-2024 (USD THOUSAND)

- FIGURE 20 AVERAGE SELLING PRICE TREND, BY REGION (USD/SQUARE METER)

- FIGURE 21 AVERAGE SELLING PRICE TREND, BY KEY MARKET PLAYER, 2024 (USD/SQUARE METER)

- FIGURE 22 INVESTMENT AND FUNDING SCENARIO, 2019-2023 (USD MILLION)

- FIGURE 23 LIQUID-APPLIED MEMBRANE MARKET: ECOSYSTEM

- FIGURE 24 TRENDS IN LIQUID-APPLIED MEMBRANE MARKET

- FIGURE 25 PORTER'S FIVE FORCES ANALYSIS OF LIQUID-APPLIED MEMBRANE MARKET

- FIGURE 26 LIQUID-APPLIED MEMBRANE MARKET: GRANTED PATENTS

- FIGURE 27 NUMBER OF PATENTS YEAR-WISE FROM 2015 TO 2024

- FIGURE 28 TOP JURISDICTION, BY DOCUMENT

- FIGURE 29 TOP 10 PATENT APPLICANTS

- FIGURE 30 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 APPLICATIONS

- FIGURE 31 KEY BUYING CRITERIA FOR TOP 3 APPLICATIONS

- FIGURE 32 ROOFING APPLICATION TO ACCOUNT FOR LARGEST SHARE DURING FORECAST PERIOD

- FIGURE 33 RESIDENTIAL CONSTRUCTION INDUSTRY TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 34 ELASTOMERIC MEMBRANES TO BE LARGEST TYPE DURING FORECAST PERIOD

- FIGURE 35 NEW CONSTRUCTION SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 36 INDIA TO BE FASTEST-GROWING MARKET DURING FORECAST PERIOD

- FIGURE 37 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET SNAPSHOT

- FIGURE 38 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET SNAPSHOT

- FIGURE 39 REVENUE ANALYSIS OF KEY COMPANIES IN LIQUID-APPLIED MEMBRANE MARKET, 2022-2024

- FIGURE 40 SHARES OF LEADING COMPANIES IN LIQUID-APPLIED MEMBRANE MARKET, 2024

- FIGURE 41 COMPANY VALUATION OF LEADING PLAYERS IN LIQUID-APPLIED MEMBRANE MARKET, 2024

- FIGURE 42 FINANCIAL METRICS OF LEADING COMPANIES IN LIQUID-APPLIED MEMBRANE MARKET, 2024

- FIGURE 43 LIQUID-APPLIED MEMBRANE MARKET: BRAND/PRODUCT COMPARISON

- FIGURE 44 LIQUID-APPLIED MEMBRANE MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 45 LIQUID-APPLIED MEMBRANE MARKET: COMPANY OVERALL FOOTPRINT

- FIGURE 46 LIQUID-APPLIED MEMBRANE MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 47 SIKA AG: COMPANY SNAPSHOT

- FIGURE 48 MAPEI S.P.A.: COMPANY SNAPSHOT

- FIGURE 49 SAINT-GOBAIN WEBER: COMPANY SNAPSHOT

- FIGURE 50 H.B. FULLER: COMPANY SNAPSHOT

- FIGURE 51 WACKER CHEMIE AG: COMPANY SNAPSHOT