|

市場調查報告書

商品編碼

1777939

全球電解氧化市場(按電極材料、類型、最終用途產業、應用和地區分類)- 預測至 2030 年Electro-Oxidation Market by Type, Electrode Material (Boron-Doped Diamond, Lead Dioxide, Stannic Oxide, Titanium Suboxides, Graphite, and Platinum), Application, End-Use Industry & Region - Forecast to 2030 |

||||||

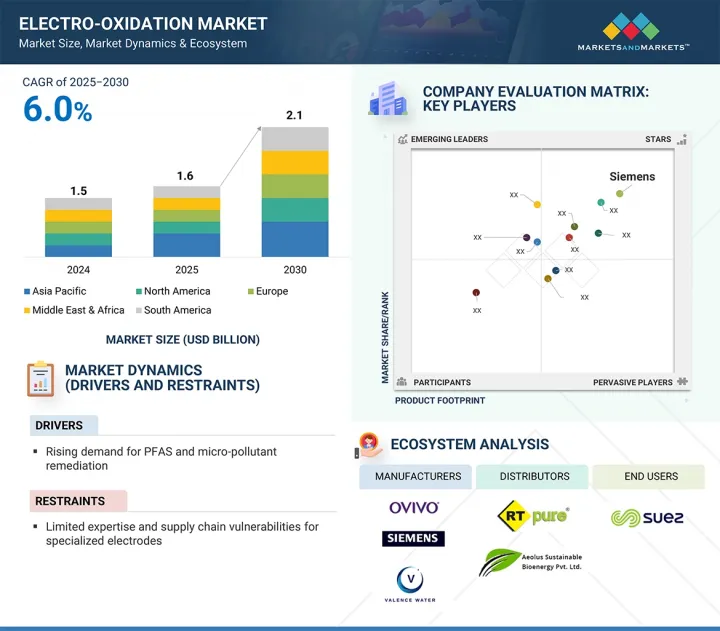

電解氧化市場預計將從 2025 年的 16 億美元成長到 2030 年的 21 億美元,預測期內的複合年成長率為 6.0%。

| 調查範圍 | |

|---|---|

| 調查年份 | 2021-2030 |

| 基準年 | 2024 |

| 預測期 | 2025-2030 |

| 對價單位 | 金額(百萬美元/十億美元) |

| 部分 | 按電極材料、按類型、按電極材料、按最終用途行業、按應用、按地區 |

| 目標區域 | 北美、歐洲、中東/非洲、南美 |

隨著人們對環保水處理解決方案的需求日益成長,電解氧化市場正在不斷擴大,以解決持續存在的普遍性水污染和水資源短缺問題。日益嚴格的全球環境法規迫使各行各業採用新的處理技術以滿足廢水標準,而電解氧化作為一種能夠轉化極具挑戰性的污染物同時最大限度減少外部輸入的方法脫穎而出。在醫療機構和公共供水系統等水安全尤為重要的領域,公共衛生問題日益受到關注,引發了人們對水傳播疾病和新興污染物 (CEC) 的擔憂。此外,隨著工業脫碳和智慧水資源管理系統的發展,電解氧化作為一種植根於永續性的下一代水處理方法,具有巨大的發展潛力。

直接電解因其操作簡單、處理效率高、對額外試劑和催化劑的需求低等特點,預計將成為電解市場中成長最快的細分領域。污染物直接在陽極表面氧化,無需中間階段或二次氧化劑。這種簡單的直接電解機制簡化了系統設計、維護和監控,特別適用於尋求高效、穩定、可靠的污水處理解決方案的工業和公共產業客戶。直接電解的快速成長主要源自於其能有效分解有機污染物並礦化持久性、非生物分解物質的能力。直接電解在電極表面創造強氧化條件,使極性和非極性污染物完全礦化成無害的最終產物。這對於排放高濃度廢水的化學、製藥、染料和石化等行業客戶尤其具有吸引力,尤其是在生物處理已達到極限或氯和臭氧等化學處理無法有效去除或轉化污染物的情況下。

二氧化鉛 (PbO2) 正迅速成為電解市場上最受歡迎的電極材料。這一趨勢源於其在鹼性高級氧化製程中無與倫比的高性能、化學穩定性和成本效益。二氧化鉛迅速普及的主要原因是它能夠氧化分解多種有機污染物,包括標準治療方法無法去除的微量和非生物分解的污染物。此外,二氧化鉛電極具有較高的析氧過電位,允許羥基自由基等強氧化物質形成,而不會被副反應快速消耗,從而提高處理效率。除了氧化能力外,PbO2 在電化學條件下也表現出優異的穩定性。這使其成為處理含有大量有機物的高污染工業污水的理想電極材料,而其他電極可能會隨著時間的推移而劣化或失效。二氧化鉛電極的耐用性意味著它們即使在惡劣的腐蝕性環境中也能長時間運作而不會失去氧化能力,從而提高了性能和可靠性。這項特性使得二氧化鉛電極在市政和工業應用中常用的連續流處理系統中具有優勢。

由於需要處理重金屬、硝酸鹽和其他無機污染物,無機污染物是電解市場中成長最快的應用領域。電解透過直接電子轉移或活性物質生成進行氧化或還原去除無機物,使其成為傳統方法無法滿足去除需求時非常有效的無機處理技術。由於工業實踐的改變和法規的不斷完善,電解已成為一種首選的處理技術,主要在亞太地區。在該地區,採礦、化學和電子產業必須符合嚴格的污染物排放標準。在北美,有關硝酸鹽污染的農業法規已修訂,涵蓋農業徑流和地下水,這增加了使用二氧化鉛和鈦電極進行高效硝酸鹽處理的電解試工廠的使用。在歐洲, 《都市廢水處理指令》及其關於防止工業廢水中污染(包括無機污染物)的要求,引起了人們對化工廠電解的興趣。在世界銀行的支持下,非洲、南美和拉丁美洲國家的採礦活動不斷成長,也推動了對能夠處理含有重金屬的酸性礦井廢水的電解製程的需求。

工業製造業正成為電解氧化 (EO) 市場成長最快的終端應用領域,這得益於對先進污水處理技術異常強勁的需求,以滿足環境排放標準並支持永續性目標。製造業(包括化學物質和製藥業)產生的廢水成分複雜,含有頑固有機污染物、重金屬以及全氟烷基和多氟烷基物質 (PFAS) 等微量污染物,傳統的水處理方法難以永續處理這些廢水。電解氧化可以透過直接或間接氧化分解污染物,同時維持硼摻雜鑽石和二氧化鉛等強電極的性能。當排放標準較低時,電化學污水處理的上限會達到,這主要透過回收污水進行回注來實現。製造業的零液體排放(ZLD) 目標鼓勵採用電解氧化技術,並要求減少廢棄物,從而實現循環經濟並消除所有廢棄物。在電解氧化技術產生先進污水處理流程的例子中,對於一些工業企業而言,電解氧化不太可能成為滿足現有複雜污水排放標準的客製化處理解決方案。由於電解氧化技術能夠處理多種有機和無機污染物,因此可以產生先進的污水,並且能夠很好地處理製藥廠和化學品製造商為滿足複雜的工業廢水標準而產生的高 COD、高毒性污水。

本報告研究了全球電解氧化市場,並按電極材料、類型、最終用途行業、應用、區域趨勢和公司概況對市場進行了概述。

目錄

第1章 引言

第2章調查方法

第3章執行摘要

第4章重要考察

第5章市場概述

- 介紹

- 市場動態

- 生成式人工智慧對電解氧化市場的影響

第6章 產業趨勢

- 介紹

- 影響客戶業務的趨勢/中斷

- 價值鏈分析

- 2025年美國關稅的影響-電解氧化市場

- 指示性價格分析

- 投資金籌措場景

- 生態系分析

- 技術分析

- 專利分析

- 貿易分析

- 2025-2026年主要會議和活動

- 關稅和監管狀況

- 波特五力分析

- 主要相關人員和採購標準

- 宏觀經濟展望

- 案例研究分析

第7章電解氧化市場(按電極材料)

- 介紹

- 摻硼金剛石

- 二氧化鉛

- 氧化錫

- 亞碸鈦

- 石墨

- 鉑

第 8 章電解氧化市場(按類型)

- 介紹

- 直接電解氧化

- 間接電解氧化

第9章電解氧化市場(依最終用途產業)

- 介紹

- 城市供水和污水處理

- 工業製造

- 纖維

- 食品/飲料

- 礦業

- 其他

第 10 章電解氧化市場(按應用)

- 介紹

- 有機和微加工部門

- 無機處理

- 消毒和特殊處理

第 11 章電解氧化市場(按地區)

- 介紹

- 亞太地區

- 中國

- 日本

- 印度

- 韓國

- 其他

- 北美洲

- 美國

- 加拿大

- 墨西哥

- 歐洲

- 德國

- 義大利

- 法國

- 英國

- 西班牙

- 其他

- 中東和非洲

- 海灣合作理事會國家

- 南非

- 其他

- 南美洲

- 阿根廷

- 巴西

- 其他

第12章競爭格局

- 介紹

- 主要參與企業的策略/優勢

- 2024年市場佔有率分析

- 收益分析

- 品牌/產品比較

- 公司估值矩陣:2024 年關鍵參與企業

- 公司估值矩陣:Start-Ups/中小企業,2024 年

- 2024 年估值與財務指標

- 競爭場景

第13章:公司簡介

- 主要參與企業

- LUMMUS TECHNOLOGY

- OVIVO USA LLC

- VALENCE WATER INC

- HYDROLEAP

- JIANGSU JINGYUAN ENVIRONMENTAL PROTECTION CO., LTD

- GROUND EFFECTS ENVIRONMENTAL SERVICES INC

- E-FLOC WASTEWATER SOLUTIONS

- YASA ET(SHANGHAI)CO., LTD.

- AQUA PULSAR

- AXINE WATER TECHNOLOGIES

- 其他公司

- AEOLUS SUSTAINABLE BIOENERGY PVT. LTD

- MAGNELI MATERIALS

- HUNAN BOROMOND EPT CO. LTD.

- VENTILAQUA

- RT SAFEBALLAST PVT LTD.

- MAGNETO SPECIAL ANODES(SUZHOU)CO., LTD.

- AQUACARE SOLUTION ENVIRO ENGINEERS

- GREEN ECOWATER SYSTEMS

- BLUE EDEN CLEAN TECHNOLOGY

- PPU UMWELTTECHNIK

第14章 附錄

The electro-oxidation market size is projected to grow from USD 1.6 billion in 2025 to USD 2.1 billion by 2030, registering a CAGR of 6.0% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Million/Billion) |

| Segments | Type, Electrode Material, Application, End-Use Industry, and Region |

| Regions covered | North America, Europe, Middle East & Africa, South America |

The market for electro-oxidation is expanding as it meets the rising demand for green water treatment solutions in response to ongoing and widespread issues of water pollution and scarcity. Stricter environmental regulations worldwide are encouraging industries to adopt new treatment technologies to meet effluent standards, and electro-oxidation stands out as a method capable of transforming pollutants that are particularly challenging with minimal external inputs. In sectors where water safety is especially critical, such as healthcare facilities and public water systems, there is increased focus on public health and concerns over waterborne diseases and emerging contaminants (CECs). Additionally, with the growth of industrial decarbonization and smart water management systems, electro-oxidation has significant potential for expansion as a next-generation water treatment approach rooted in sustainability.

" Direct electro-oxidation is the fastest-growing type segment of the electro-oxidation market in terms of value."

Direct electro-oxidation is expected to be the fastest-growing type segment in the electro-oxidation market because it is simple to operate, efficient to treat, and has lower demands for additional reagents or catalysts. Pollutants are oxidized directly at the surface of the anode, with no intermediate steps and no secondary oxidants produced. This straightforward mechanism of direct electro-oxidation simplifies system design, maintenance, and monitoring for industrial or utility clients seeking an efficient, consistent, and reliable wastewater treatment solution. The primary reason for the rapid growth of direct electro-oxidation is its ability to effectively break down organic pollutants and help mineralize persistent, non-biodegradable substances. Direct electro-oxidation creates strong oxidizing conditions at the electrode surface, enabling the complete mineralization of polar and non-polar contaminants into harmless end products. This is particularly appealing to clients discharging high-strength effluents from industries such as chemicals, pharmaceuticals, dyes, and petrochemicals, especially when biological treatment limits are met or chemical treatments such as chlorine and ozone are ineffective in removing or transforming contaminants effectively.

"Lead oxidation is the fastest-growing electrode material segment of the electro-oxidation market in terms of value."

Lead dioxide (PbO2) is rapidly becoming the most popular electrode material in the electro-oxidation market. This trend is driven by its unmatched combination of high performance, chemical stability, and cost-effectiveness in alkaline advanced oxidation processes. A key reason for its quick adoption is its ability to oxidatively break down a wide range of organic pollutants, including micropollutants and non-biodegradable pollutants that standard treatment methods cannot remove. Additionally, lead dioxide electrodes feature a high oxygen evolution overpotential, which enables the formation of strong oxidizing species like hydroxyl radicals without being quickly consumed by side reactions, thus improving treatment efficiency. Besides its oxidizing power, PbO2 shows excellent stability under electrochemical conditions. This makes it a suitable electrode material for treating heavily contaminated industrial wastewater containing high levels of organics, where other electrode options may degrade or lose effectiveness over time. The durability of lead dioxide electrodes means they can operate for a long period in harsh, corrosive environments without losing their oxidizing capability, thereby enhancing performance and reliability. This characteristic gives PbO2 electrodes an advantage in continuous-flow treatment systems, often used in municipal or industrial applications.

"Inorganic pollutant treatment for the fastest-growing electrode material segment of the electro-oxidation market in terms of value."

Inorganic pollutants are the fastest-growing application segment in the electro-oxidation market due to the need to treat heavy metals, nitrates, and other inorganic contaminants. Electro-oxidation removes inorganics through oxidation or reduction by direct electron transfer or reactive species generation, and treatment of inorganics can be very effective when traditional methods cannot meet removal needs. Due to changes in industrial practices and stricter regulations, electro-oxidation is mainly emerging as a preferred treatment technology in the Asia-Pacific region, where industries in mining, chemicals, and electronics must meet stringent discharge standards for pollutants, especially heavy metals-as seen in pilots in China's industrial wastewater and mining industries and in India, where mining operations have a zero-liquid discharge component in wastewater standards. Changes in North America's agricultural regulations for nitrate contamination, which now target agricultural runoff and groundwater, have increased the use of electro-oxidation pilots using lead dioxide or titanium electrodes for effective and efficient nitrate treatment. In Europe, the Urban Waste Water Treatment Directive and its requirements for pollution prevention-including inorganic contaminants-in industrial discharges have generated interest in electro-oxidation applications in chemical plants. The growth of mining activities in countries across Africa, South America, and Latin America has also driven demand for electro-oxidation treatment, as it can treat acidic mine drainage with heavy metals, with support from the World Bank.

"Industrial manufacturing is expected to be the fastest-growing segment of the electro-oxidation market in terms of value."

Industrial manufacturing is becoming the fastest-growing end-use segment of the Electro-Oxidation (EO) market due to its highly intense demand for advanced wastewater treatment to comply with water discharge environmental standards and support sustainability goals. The manufacturing sectors (including chemicals and pharmaceuticals) produce complex effluents with recalcitrant organic contaminants along with heavy metals and micropollutants like per- and polyfluoroalkyl substances (completed grouped as PFAS) that conventional water treatments struggle to sustainably treat. Electro-oxidation is able to degrade contaminants through either direct or indirect oxidation which can preserve strong electrodes such as boron-doped diamond or lead dioxide. The upper limits of electrochemical wastewater treatment occur when poor discharge standards are being achieved with the primary goal of reclaiming wastewater for the purpose of reinjection. The zero-liquid discharge (ZLD) goals in manufacturing industries encourage the adoption of electro-oxidation, forcing the reduction of wastes with the intention of implementing circular economy practices and the elimination of any waste. In the instance of electro-oxidation producing advanced wastewater treatment processes, it is highly unlikely electro-oxidation will become a discrete treatment solution catered to some industrial companies' efforts to meet complex existing discharge standards in their rejected water. Electro-oxidation has the potential to generate advanced wastewater as it has the ability to treat a wide range of organic and inorganic contaminants, and works well with high-COD, highly toxic effluents from a pharmaceutical manufacturer or a chemical manufacturer trying to comply with their complex industry water discharge standards.

In-depth interviews were conducted with chief executive officers (CEOs), marketing directors, other innovation and technology directors, and executives from various key organizations operating in the Electro-Oxidation market, and information was gathered from secondary research to determine and verify the market size of several segments.

- By Company Type: Tier 1 - 50%, Tier 2 - 30%, and Tier 3 - 20%

- By Designation: Managers- 15%, Directors - 20%, and Others - 65%

- By Region: North America - 25%, Europe - 15%, Asia Pacific - 45%, Middle East & Africa - 10%, South America - 5%.

Aqua Pulsar (US), Hydroleap (Singapore), Yasa ET (Shanghai) Co., Ltd. (China), OVIVO USA LLC (US), E-FLOC (US), Siemens (Germany), Valence Water Inc. (Colombia), PPU Umwelttechnik (Germany), Inc. (Canada), and Jiangsu Jingyuan Environmental Protection Co., Ltd (China) are the major companies in this market. The study includes an in-depth competitive analysis of these key players in the electro-oxidation market, with their company profiles, recent developments, and key market strategies.

Research Coverage

This report segments the electro-oxidation market based on type, electrode material, application, end-use industry, and region and provides estimates for the overall market value across different regions. It has also conducted a detailed analysis of key industry players to offer insights into their business overviews, products and services, key strategies, and expansions related to the electro-oxidation market.

Key benefits of buying this report

This research report focuses on various levels of analysis - industry analysis (industry trends), market ranking analysis of top players, and company profiles, which together provide an overall view of the competitive landscape; emerging and high-growth segments of the electro-oxidation market; high-growth regions; and market drivers, restraints, opportunities, and challenges.

The report provides insights on the following pointers:

- Analysis of drivers (Rising Demand for PFAS and Micro-Pollutant Remediation), restraints (Limited Expertise and Supply Chain Vulnerabilities for Specialized Electrodes), opportunities (Integration of Renewable Energy Sources to Reduce Operational Costs), and challenges (Partial Oxidation of Ammonia and Ions Requiring Additional Processes).

- Market Penetration: Comprehensive information on the Electro-Oxidation market offered by top players in the electro-oxidation market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, partnership, agreement, joint venture, collaboration, announcement, awards, and expansion in the market.

- Market Development: The report provides comprehensive information about lucrative emerging markets and analyzes the electro-oxidation market across regions.

- Market Capacity: Production capacities of companies producing electro-oxidation are provided wherever available, with upcoming capacities for the electro-oxidation market.

- Competitive Assessment: In-depth assessment of market shares, strategies, products, and manufacturing capabilities of leading players in the electro-oxidation market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SNAPSHOT

- 1.3.2 INCLUSIONS & EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.4 LIMITATIONS

- 1.5 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Key primary sources

- 2.1.2.3 Key participants for primary interviews

- 2.1.2.4 Breakdown of primary interviews

- 2.1.2.5 Key industry insights

- 2.1.1 SECONDARY DATA

- 2.2 BASE NUMBER CALCULATION

- 2.2.1 SUPPLY-SIDE ANALYSIS

- 2.2.2 DEMAND-SIDE ANALYSIS

- 2.3 GROWTH FORECAST

- 2.3.1 SUPPLY SIDE

- 2.3.2 DEMAND SIDE

- 2.4 MARKET SIZE ESTIMATION

- 2.4.1 BOTTOM-UP APPROACH

- 2.4.2 TOP-DOWN APPROACH

- 2.5 DATA TRIANGULATION

- 2.6 RESEARCH ASSUMPTIONS

- 2.7 GROWTH FORECAST

- 2.8 RISK ASSESSMENT

- 2.9 FACTOR ANALYSIS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN ELECTRO-OXIDATION MARKET

- 4.2 ELECTRO-OXIDATION MARKET, BY TYPE

- 4.3 ELECTRO-OXIDATION MARKET, BY ELECTRODE MATERIAL

- 4.4 ELECTRO-OXIDATION MARKET, BY APPLICATION

- 4.5 ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY

- 4.6 ELECTRO-OXIDATION MARKET, BY COUNTRY

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Rising demand for PFAS and micro-pollutant remediation

- 5.2.1.2 Adoption in decentralized and modular wastewater treatment

- 5.2.2 RESTRAINTS

- 5.2.2.1 Limited expertise and supply chain vulnerabilities for specialized electrodes

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Integration of renewable energy sources to reduce operational costs

- 5.2.3.2 Treatment of non-biodegradable organic compounds and nitrogen organisms

- 5.2.4 CHALLENGES

- 5.2.4.1 Partial oxidation of ammonia and ions requiring additional processes

- 5.2.1 DRIVERS

- 5.3 IMPACT OF GENERATIVE AI ON ELECTRO-OXIDATION MARKET

- 5.3.1 INTRODUCTION

- 5.3.2 IMPACT ON ELECTRO-OXIDATION MARKET

6 INDUSTRY TRENDS

- 6.1 INTRODUCTION

- 6.2 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 6.3 VALUE CHAIN ANALYSIS

- 6.3.1 RAW MATERIAL PROCUREMENT

- 6.3.2 TECHNOLOGY DEVELOPMENT & R&D

- 6.3.3 COMPONENT MANUFACTURING & ASSEMBLY

- 6.3.4 SYSTEM INTEGRATION & END-USE CUSTOMIZATION

- 6.3.5 DISTRIBUTION, INSTALLATION & AFTER-SALES SERVICE

- 6.4 IMPACT OF 2025 US TARIFFS-ELECTRO-OXIDATION MARKET

- 6.4.1 INTRODUCTION

- 6.4.2 KEY TARIFF RATES

- 6.4.3 PRICE IMPACT ANALYSIS

- 6.4.4 KEY IMPACT ON VARIOUS REGIONS

- 6.4.4.1 US

- 6.4.4.2 Europe

- 6.4.4.3 Asia Pacific

- 6.4.5 END-USE INDUSTRY IMPACT

- 6.5 INDICATIVE PRICING ANALYSIS

- 6.5.1 INTRODUCTION

- 6.5.2 INDICATIVE PRICING OF ELECTRO-OXIDATION AMONG KEY PLAYERS, BY TYPE, 2021-2024

- 6.5.3 INDICATIVE PRICE, BY TYPE, 2021-2024

- 6.6 INVESTMENT AND FUNDING SCENARIO

- 6.7 ECOSYSTEM ANALYSIS

- 6.8 TECHNOLOGY ANALYSIS

- 6.8.1 KEY TECHNOLOGIES

- 6.8.2 COMPLEMENTARY TECHNOLOGIES

- 6.9 PATENT ANALYSIS

- 6.9.1 METHODOLOGY

- 6.9.2 PATENTS GRANTED, 2015-2024

- 6.9.3 PATENT PUBLICATION TRENDS

- 6.9.4 INSIGHTS

- 6.9.5 LEGAL STATUS OF PATENTS

- 6.9.6 JURISDICTION ANALYSIS

- 6.9.7 TOP APPLICANTS

- 6.9.8 LIST OF MAJOR PATENTS

- 6.10 TRADE ANALYSIS

- 6.10.1 EXPORT SCENARIO (HS CODE 842121)

- 6.10.2 IMPORT SCENARIO (HS CODE 842121)

- 6.11 KEY CONFERENCES AND EVENTS, 2025-2026

- 6.12 TARIFF AND REGULATORY LANDSCAPE

- 6.12.1 TARIFF, 2024

- 6.12.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.12.3 REGULATIONS RELATED TO ELECTRO-OXIDATION MARKET

- 6.13 PORTER'S FIVE FORCES ANALYSIS

- 6.13.1 THREAT OF NEW ENTRANTS

- 6.13.2 THREAT OF SUBSTITUTES

- 6.13.3 BARGAINING POWER OF SUPPLIERS

- 6.13.4 BARGAINING POWER OF BUYERS

- 6.13.5 INTENSITY OF COMPETITIVE RIVALRY

- 6.14 KEY STAKEHOLDERS AND BUYING CRITERIA

- 6.14.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 6.14.2 BUYING CRITERIA

- 6.15 MACROECONOMIC OUTLOOK

- 6.15.1 GDP TRENDS AND FORECASTS, BY COUNTRY

- 6.16 CASE STUDY ANALYSIS

- 6.16.1 APPLICATION OF ELECTRO-OXIDATION TECHNOLOGY FOR EFFECTIVE TREATMENT OF MUNICIPAL LANDFILL LEACHATE

- 6.16.2 OX TREATMENT OF MUNICIPAL WASTEWATER FOR DISCHARGE TO WATERSHED

7 ELECTRO-OXIDATION MARKET, BY ELECTRODE MATERIAL

- 7.1 INTRODUCTION

- 7.2 BORON-DOPED DIAMOND

- 7.2.1 ENABLING HIGH-EFFICIENCY POLLUTANT MINERALIZATION

- 7.3 LEAD DIOXIDE

- 7.3.1 PROVIDING COST-EFFECTIVE OXIDATION OF CONTAMINANTS

- 7.4 STANNIC OXIDE

- 7.4.1 FACILITATING EFFICIENT DEGRADATION WITH STABLE PERFORMANCE

- 7.5 TITANIUM SUBOXIDE

- 7.5.1 DELIVERING CORROSION-RESISTANT OXIDATION SOLUTIONS

- 7.6 GRAPHITE

- 7.6.1 SUPPORTING ECONOMIC ELECTROCHEMICAL TREATMENT

- 7.7 PLATINUM

- 7.7.1 ENHANCING CATALYTIC OXIDATION WITH NOBLE METAL PRECISION

8 ELECTRO-OXIDATION MARKET, BY TYPE

- 8.1 INTRODUCTION

- 8.2 DIRECT ELECTRO-OXIDATION

- 8.2.1 OXIDIZING POLLUTANTS DIRECTLY AT ANODE

- 8.3 INDIRECT ELECTRO-OXIDATION

- 8.3.1 GENERATING INTERMEDIATE OXIDANTS FOR POLLUTANT DEGRADATION

9 ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY

- 9.1 INTRODUCTION

- 9.2 MUNICIPAL WATER & WASTEWATER

- 9.2.1 ENSURING PUBLIC WATER SAFETY AND COMPLIANCE

- 9.3 INDUSTRIAL MANUFACTURING

- 9.3.1 TREATING ORGANIC POLLUTANTS IN INDUSTRIAL WASTEWATER

- 9.4 TEXTILES

- 9.4.1 REMOVING DYES FROM WASTEWATER FOR COMPLIANCE

- 9.5 FOOD & BEVERAGE

- 9.5.1 BALANCING ORGANIC WASTE TREATMENT AND HYGIENE STANDARDS

- 9.6 MINING

- 9.6.1 MITIGATING ENVIRONMENTAL IMPACT OF INORGANIC POLLUTANTS

- 9.7 OTHERS

- 9.7.1 ELECTRONIC & SEMICONDUCTOR

- 9.7.2 AQUACULTURE

10 ELECTRO-OXIDATION MARKET, BY APPLICATION

- 10.1 INTRODUCTION

- 10.2 ORGANIC & MICROPOLLUTANT TREATMENT SEGMENT

- 10.2.1 DEGRADING ORGANIC POLLUTANTS AND EMERGING CONTAMINANTS

- 10.3 INORGANIC TREATMENT

- 10.3.1 REMOVING HEAVY METALS AND INORGANIC CONTAMINANTS

- 10.4 DISINFECTION & SPECIALIZED TREATMENT

- 10.4.1 ENSURING MICROBIAL SAFETY AND ENHANCING WATER QUALITY

11 ELECTRO-OXIDATION MARKET, BY REGION

- 11.1 INTRODUCTION

- 11.2 ASIA PACIFIC

- 11.2.1 CHINA

- 11.2.1.1 Stricter industrial effluent control driving electro-oxidation adoption in textile and chemical sectors

- 11.2.2 JAPAN

- 11.2.2.1 Focus on emerging contaminants in electronics and pharmaceutical industries

- 11.2.3 INDIA

- 11.2.3.1 Urban wastewater management driving electro-oxidation adoption in municipal and agricultural sectors

- 11.2.4 SOUTH KOREA

- 11.2.4.1 Water reuse mandates boosting electro-oxidation in semiconductor and municipal sectors

- 11.2.5 REST OF ASIA PACIFIC

- 11.2.1 CHINA

- 11.3 NORTH AMERICA

- 11.3.1 US

- 11.3.1.1 PFAS remediation to drive electro-oxidation adoption in municipal and chemical sectors

- 11.3.2 CANADA

- 11.3.2.1 Mining effluent management boosting electro-oxidation in mining and forestry sectors

- 11.3.3 MEXICO

- 11.3.3.1 Industrial water reuse to drive electro-oxidation in manufacturing and textile sectors

- 11.3.1 US

- 11.4 EUROPE

- 11.4.1 GERMANY

- 11.4.1.1 Industrial Compliance Driving Electro-Oxidation adoption in Chemical Sector

- 11.4.2 ITALY

- 11.4.2.1 Water Scarcity Mitigation Driving Electro-oxidation in Agricultural and Aquaculture Sectors

- 11.4.3 FRANCE

- 11.4.3.1 Pharmaceutical Residue Control Boosting Electro-oxidation in Healthcare and Biotech Sectors

- 11.4.4 UK

- 11.4.4.1 Decentralized Demand and Regulatory Shift Fueling Electro-oxidation Uptake

- 11.4.5 SPAIN

- 11.4.5.1 Drought and Industrial Agriculture Demanding Advanced Wastewater Solutions

- 11.4.6 REST OF EUROPE

- 11.4.1 GERMANY

- 11.5 MIDDLE EAST & AFRICA

- 11.5.1 GCC COUNTRIES

- 11.5.1.1 Saudi Arabia

- 11.5.1.1.1 Industrial diversification and water sustainability mandates fueling market expansion

- 11.5.1.2 UAE

- 11.5.1.2.1 Water stress and smart infrastructure agenda driving electro-oxidation deployment

- 11.5.1.3 Rest of GCC countries

- 11.5.1.1 Saudi Arabia

- 11.5.2 SOUTH AFRICA

- 11.5.2.1 Industrial contamination and urban infrastructure gaps propelling electro-oxidation adoption

- 11.5.3 REST OF MIDDLE EAST & AFRICA

- 11.5.1 GCC COUNTRIES

- 11.6 SOUTH AMERICA

- 11.6.1 ARGENTINA

- 11.6.1.1 Aging infrastructure and food processing demand prompt electro-oxidation integration

- 11.6.2 BRAZIL

- 11.6.2.1 Industrial hubs and water scarcity driving electro-oxidation expansion in urban and semi-urban zones

- 11.6.3 REST OF SOUTH AMERICA

- 11.6.1 ARGENTINA

12 COMPETITIVE LANDSCAPE

- 12.1 INTRODUCTION

- 12.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 12.3 MARKET SHARE ANALYSIS, 2024

- 12.4 REVENUE ANALYSIS

- 12.5 BRAND/PRODUCT COMPARISON

- 12.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 12.6.1 STARS

- 12.6.2 EMERGING LEADERS

- 12.6.3 PERVASIVE PLAYERS

- 12.6.4 PARTICIPANTS

- 12.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 12.6.5.1 Company footprint

- 12.6.5.2 Region footprint

- 12.6.5.3 Product type footprint

- 12.6.5.4 Application footprint

- 12.6.5.5 End-use industry footprint

- 12.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 12.7.1 PROGRESSIVE COMPANIES

- 12.7.2 RESPONSIVE COMPANIES

- 12.7.3 DYNAMIC COMPANIES

- 12.7.4 STARTING BLOCKS

- 12.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 12.7.5.1 Detailed list of key startups/SMEs

- 12.7.5.2 Competitive benchmarking of key startups/SMEs

- 12.8 COMPANY VALUATION AND FINANCIAL METRICS, 2024

- 12.9 COMPETITIVE SCENARIO

- 12.9.1 DEALS

- 12.9.2 OTHER DEVELOPMENTS

13 COMPANY PROFILES

- 13.1 KEY PLAYERS

- 13.1.1 LUMMUS TECHNOLOGY

- 13.1.1.1 Business overview

- 13.1.1.2 Products/Solutions/Services offered

- 13.1.1.3 Recent developments

- 13.1.1.3.1 Deals

- 13.1.1.4 MnM view

- 13.1.1.4.1 Right to win

- 13.1.1.4.2 Strategic choices

- 13.1.1.4.3 Weaknesses and competitive threats

- 13.1.2 OVIVO USA LLC

- 13.1.2.1 Business overview

- 13.1.2.2 Products/Solutions/Services offered

- 13.1.2.3 Recent developments

- 13.1.2.3.1 Deals

- 13.1.2.3.2 Other developments

- 13.1.2.4 MnM view

- 13.1.2.4.1 Right to win

- 13.1.2.4.2 Strategic choices

- 13.1.2.4.3 Weaknesses and competitive threats

- 13.1.3 VALENCE WATER INC

- 13.1.3.1 Business overview

- 13.1.3.2 Products/Solutions/Services offered

- 13.1.3.3 Recent developments

- 13.1.3.3.1 Other developments

- 13.1.3.4 MnM view

- 13.1.3.4.1 Right to win

- 13.1.3.4.2 Strategic choices

- 13.1.3.4.3 Weaknesses and competitive threats

- 13.1.4 HYDROLEAP

- 13.1.4.1 Business overview

- 13.1.4.2 Products/Solutions/Services offered

- 13.1.4.3 Recent developments

- 13.1.4.3.1 Other developments

- 13.1.4.4 MnM view

- 13.1.4.4.1 Right to win

- 13.1.4.4.2 Strategic choices

- 13.1.4.4.3 Weaknesses and competitive threats

- 13.1.5 JIANGSU JINGYUAN ENVIRONMENTAL PROTECTION CO., LTD

- 13.1.5.1 Business overview

- 13.1.5.2 Products/Solutions/Services offered

- 13.1.5.3 MnM view

- 13.1.5.3.1 Right to win

- 13.1.5.3.2 Strategic choices

- 13.1.5.3.3 Weaknesses and competitive threats

- 13.1.6 GROUND EFFECTS ENVIRONMENTAL SERVICES INC

- 13.1.6.1 Business overview

- 13.1.6.2 Products/Solutions/Services offered

- 13.1.7 E-FLOC WASTEWATER SOLUTIONS

- 13.1.7.1 Business overview

- 13.1.7.2 Products/Solutions/Services offered

- 13.1.8 YASA ET (SHANGHAI) CO., LTD.

- 13.1.8.1 Business overview

- 13.1.8.2 Products/Solutions/Services offered

- 13.1.9 AQUA PULSAR

- 13.1.9.1 Business overview

- 13.1.9.2 Products/Solutions/Services offered

- 13.1.10 AXINE WATER TECHNOLOGIES

- 13.1.10.1 Business overview

- 13.1.10.2 Products/Solutions/Services offered

- 13.1.10.3 Recent developments

- 13.1.10.3.1 Deals

- 13.1.10.3.2 Other developments

- 13.1.1 LUMMUS TECHNOLOGY

- 13.2 OTHER PLAYERS

- 13.2.1 AEOLUS SUSTAINABLE BIOENERGY PVT. LTD

- 13.2.2 MAGNELI MATERIALS

- 13.2.3 HUNAN BOROMOND EPT CO. LTD.

- 13.2.4 VENTILAQUA

- 13.2.5 RT SAFEBALLAST PVT LTD.

- 13.2.6 MAGNETO SPECIAL ANODES (SUZHOU) CO., LTD.

- 13.2.7 AQUACARE SOLUTION ENVIRO ENGINEERS

- 13.2.8 GREEN ECOWATER SYSTEMS

- 13.2.9 BLUE EDEN CLEAN TECHNOLOGY

- 13.2.10 PPU UMWELTTECHNIK

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS

List of Tables

- TABLE 1 INDICATIVE PRICING OF ELECTRO-OXIDATION, BY TYPE, BY KEY PLAYER, 2021-2024 (USD/M3)

- TABLE 2 INDICATIVE PRICING, BY TYPE, 2021-2024 (USD/M3)

- TABLE 3 ELECTRO-OXIDATION MARKET: ROLE OF PLAYERS IN ECOSYSTEM

- TABLE 4 KEY TECHNOLOGIES IN ELECTRO-OXIDATION

- TABLE 5 COMPLEMENTARY TECHNOLOGIES IN ELECTRO-OXIDATION

- TABLE 6 ELECTRO-OXIDATION MARKET: TOTAL NUMBER OF PATENTS

- TABLE 7 ELECTRO-OXIDATION: LIST OF MAJOR PATENT OWNERS, 2015-2024

- TABLE 8 ELECTRO-OXIDATION: LIST OF MAJOR PATENTS, 2015-2024

- TABLE 9 EXPORT DATA OF HS CODE 842121-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2024 (USD THOUSAND)

- TABLE 10 IMPORT DATA OF HS CODE 842121-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2024 (USD THOUSAND)

- TABLE 11 ELECTRO-OXIDATION MARKET: KEY CONFERENCES AND EVENTS, 2025-2026

- TABLE 12 TARIFFS RELATED TO ELECTRO-OXIDATION MARKET, 2024

- TABLE 13 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 SOUTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 REGULATIONS FOR PLAYERS IN ELECTRO-OXIDATION

- TABLE 19 ELECTRO-OXIDATION MARKET: IMPACT OF FIVE PORTER FORCES

- TABLE 20 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END-USE INDUSTRIES

- TABLE 21 KEY BUYING CRITERIA FOR TOP THREE END-USE INDUSTRIES

- TABLE 22 GDP TRENDS AND FORECASTS, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 23 ELECTRO-OXIDATION MARKET, BY ELECTRODE MATERIAL, 2021-2024 (USD MILLION)

- TABLE 24 ELECTRO-OXIDATION MARKET, BY ELECTRODE MATERIAL, 2025-2030 (USD MILLION)

- TABLE 25 ELECTRO-OXIDATION MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 26 ELECTRO-OXIDATION MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 27 ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 28 ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 29 ELECTRO-OXIDATION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 30 ELECTRO-OXIDATION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 31 ELECTRO-OXIDATION MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 32 ELECTRO-OXIDATION MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 33 ASIA PACIFIC: ELECTRO-OXIDATION MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 34 ASIA PACIFIC: ELECTRO-OXIDATION MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 35 ASIA PACIFIC: ELECTRO-OXIDATION MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 36 ASIA PACIFIC: ELECTRO-OXIDATION MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 37 ASIA PACIFIC: ELECTRO-OXIDATION MARKET, ELECTRODE MATERIAL, 2021-2024 (USD MILLION)

- TABLE 38 ASIA PACIFIC: ELECTRO-OXIDATION MARKET, BY ELECTRODE MATERIAL, 2025-2030 (USD MILLION)

- TABLE 39 ASIA PACIFIC: ELECTRO-OXIDATION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 40 ASIA PACIFIC: ELECTRO-OXIDATION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 41 ASIA PACIFIC: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 42 ASIA PACIFIC: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 43 CHINA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 44 CHINA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 45 JAPAN: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 46 JAPAN: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 47 INDIA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 48 INDIA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 49 SOUTH KOREA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 50 SOUTH KOREA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 51 REST OF ASIA PACIFIC: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 52 REST OF ASIA PACIFIC: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 53 NORTH AMERICA: ELECTRO-OXIDATION MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 54 NORTH AMERICA: ELECTRO-OXIDATION MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 55 NORTH AMERICA: ELECTRO-OXIDATION MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 56 NORTH AMERICA: ELECTRO-OXIDATION MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 57 NORTH AMERICA: ELECTRO-OXIDATION MARKET, ELECTRODE MATERIAL, 2021-2024 (USD MILLION)

- TABLE 58 NORTH AMERICA: ELECTRO-OXIDATION MARKET, BY ELECTRODE MATERIAL, 2025-2030 (USD MILLION)

- TABLE 59 NORTH AMERICA: ELECTRO-OXIDATION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 60 NORTH AMERICA: ELECTRO-OXIDATION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 61 NORTH AMERICA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 62 NORTH AMERICA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 63 US: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 64 US: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 65 CANADA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 66 CANADA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 67 MEXICO: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 68 MEXICO: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 69 EUROPE: ELECTRO-OXIDATION MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 70 EUROPE: ELECTRO-OXIDATION MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 71 EUROPE: ELECTRO-OXIDATION MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 72 EUROPE: ELECTRO-OXIDATION MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 73 EUROPE: ELECTRO-OXIDATION MARKET, ELECTRODE MATERIAL, 2021-2024 (USD MILLION)

- TABLE 74 EUROPE: ELECTRO-OXIDATION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 75 EUROPE: ELECTRO-OXIDATION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 76 EUROPE: ELECTRO-OXIDATION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 77 EUROPE: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 78 EUROPE: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 79 GERMANY: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 80 GERMANY: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 81 ITALY: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 82 ITALY: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 83 FRANCE: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 84 FRANCE: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 85 UK: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 86 UK: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 87 SPAIN: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 88 SPAIN: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 89 REST OF EUROPE: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 90 REST OF EUROPE: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 91 MIDDLE EAST & AFRICA: ELECTRO-OXIDATION MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 92 MIDDLE EAST & AFRICA: ELECTRO-OXIDATION MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 93 MIDDLE EAST & AFRICA: ELECTRO-OXIDATION MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 94 MIDDLE EAST & AFRICA: ELECTRO-OXIDATION MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 95 MIDDLE EAST & AFRICA: ELECTRO-OXIDATION MARKET, ELECTRODE MATERIAL, 2021-2024 (USD MILLION)

- TABLE 96 MIDDLE EAST & AFRICA: ELECTRO-OXIDATION MARKET, BY ELECTRODE MATERIAL, 2025-2030 (USD MILLION)

- TABLE 97 MIDDLE EAST & AFRICA: ELECTRO-OXIDATION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 98 MIDDLE EAST & AFRICA: ELECTRO-OXIDATION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 99 MIDDLE EAST & AFRICA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 100 MIDDLE EAST & AFRICA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 101 SAUDI ARABIA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 102 SAUDI ARABIA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 103 UAE: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 104 UAE: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 105 REST OF GCC COUNTRIES: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 106 REST OF GCC COUNTRIES: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 107 SOUTH AFRICA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 108 SOUTH AFRICA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 109 REST OF MIDDLE EAST & AFRICA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 110 REST OF MIDDLE EAST & AFRICA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 111 SOUTH AMERICA: ELECTRO-OXIDATION MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 112 SOUTH AMERICA: ELECTRO-OXIDATION MARKET, BY COUNTRY, 2025-2030(USD MILLION)

- TABLE 113 SOUTH AMERICA: ELECTRO-OXIDATION MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 114 SOUTH AMERICA: ELECTRO-OXIDATION MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 115 SOUTH AMERICA: ELECTRO-OXIDATION MARKET, ELECTRODE MATERIAL, 2021-2024 (USD MILLION)

- TABLE 116 SOUTH AMERICA: ELECTRO-OXIDATION MARKET, BY ELECTRODE MATERIAL, 2025-2030 (USD MILLION)

- TABLE 117 SOUTH AMERICA: ELECTRO-OXIDATION MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 118 SOUTH AMERICA: ELECTRO-OXIDATION MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 119 SOUTH AMERICA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 120 SOUTH AMERICA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 121 ARGENTINA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 122 ARGENTINA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 123 BRAZIL: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 124 BRAZIL: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 125 REST OF SOUTH AMERICA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 126 REST OF SOUTH AMERICA: ELECTRO-OXIDATION MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 127 ELECTRO-OXIDATION MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, JANUARY 2021-MAY 2025

- TABLE 128 ELECTRO-OXIDATION MARKET: DEGREE OF COMPETITION, 2024

- TABLE 129 ELECTRO-OXIDATION MARKET: REGION FOOTPRINT

- TABLE 130 ELECTRO-OXIDATION MARKET: TYPE FOOTPRINT

- TABLE 131 ELECTRO-OXIDATION MARKET: APPLICATION FOOTPRINT

- TABLE 132 ELECTRO-OXIDATION MARKET: END-USE INDUSTRY FOOTPRINT

- TABLE 133 ELECTRO-OXIDATION MARKET: LIST OF KEY STARTUPS/SMES

- TABLE 134 ELECTRO-OXIDATION MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES (1/2)

- TABLE 135 ELECTRO-OXIDATION MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES (2/2)

- TABLE 136 ELECTRO-OXIDATION MARKET: DEALS, JANUARY 2021-MAY 2025

- TABLE 137 ELECTRO-OXIDATION MARKET: OTHERS, JANUARY 2021-MAY 2025

- TABLE 138 LUMMUS TECHNOLOGY : COMPANY OVERVIEW

- TABLE 139 LUMMUS TECHNOLOGY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 140 LUMMUS TECHNOLOGY: DEALS, JANUARY 2020-MARCH 2025

- TABLE 141 OVIVO USA LLC: COMPANY OVERVIEW

- TABLE 142 OVIVO USA LLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 143 OVIVO USA LLC: DEALS, JANUARY 2020-MARCH 2025

- TABLE 144 OVIVO USA LLC: OTHER DEVELOPMENTS, JANUARY 2020-MARCH 2025

- TABLE 145 VALENCE WATER INC: COMPANY OVERVIEW

- TABLE 146 VALENCE WATER INC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 147 VALENCE WATER INC: OTHER DEVELOPMENTS, JANUARY 2020-MARCH 2025

- TABLE 148 HYDROLEAP: COMPANY OVERVIEW

- TABLE 149 HYDROLEAP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 150 HYDROLEAP: OTHER DEVELOPMENTS, JANUARY 2020-MARCH 2025

- TABLE 151 JIANGSU JINGYUAN ENVIRONMENTAL PROTECTION CO., LTD: COMPANY OVERVIEW

- TABLE 152 JIANGSU JINGYUAN ENVIRONMENTAL PROTECTION CO., LTD: PRODUCT/SOLUTIONS/SERVICES OFFERED

- TABLE 153 GROUND EFFECTS ENVIRONMENTAL SERVICES INC: COMPANY OVERVIEW

- TABLE 154 GROUND EFFECTS ENVIRONMENTAL SERVICES INC: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- TABLE 155 E-FLOC WASTEWATER SOLUTIONS: COMPANY OVERVIEW

- TABLE 156 E-FLOC WASTEWATER SOLUTIONS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 157 YASA ET (SHANGHAI) CO., LTD: COMPANY OVERVIEW

- TABLE 158 YASA ET (SHANGHAI) CO., LTD: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 159 AQUA PULSAR: COMPANY OVERVIEW

- TABLE 160 AQUA PULSAR: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 161 AXINE WATER TECHNOLOGIES: COMPANY OVERVIEW

- TABLE 162 AXINE WATER TECHNOLOGIES: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 163 AXINE WATER TECHNOLOGIES: DEALS, JANUARY 2020-MARCH 2025

- TABLE 164 AXINE WATER TECHNOLOGIES: OTHER DEVELOPMENTS, JANUARY 2020-MARCH 2025

- TABLE 165 AEOLUS SUSTAINABLE BIOENERGY PVT. LTD: COMPANY OVERVIEW

- TABLE 166 MAGNELI MATERIALS: COMPANY OVERVIEW

- TABLE 167 HUNAN BOROMOND EPT CO. LTD.: COMPANY OVERVIEW

- TABLE 168 VENTILAQUA: COMPANY OVERVIEW

- TABLE 169 RT SAFEBALLAST PVT LTD.: COMPANY OVERVIEW

- TABLE 170 MAGNETO SPECIAL ANODES (SUZHOU) CO., LTD.: COMPANY OVERVIEW

- TABLE 171 AQUACARE SOLUTION ENVIRO ENGINEERS: COMPANY OVERVIEW

- TABLE 172 GREEN ECOWATER SYSTEMS: COMPANY OVERVIEW

- TABLE 173 BLUE EDEN CLEAN TECHNOLOGY: COMPANY OVERVIEW

- TABLE 174 PPU UMWELTTECHNIK: COMPANY OVERVIEW

List of Figures

- FIGURE 1 ELECTRO-OXIDATION MARKET SEGMENTATION AND REGIONAL SNAPSHOT

- FIGURE 2 ELECTRO-OXIDATION MARKET: RESEARCH DESIGN

- FIGURE 3 MARKET SIZE ESTIMATION METHODOLOGY: SUPPLY-SIDE APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: DEMAND-SIDE APPROACH

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: REVENUE OF MARKET PLAYERS, 2024

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- FIGURE 8 ELECTRO-OXIDATION MARKET: DATA TRIANGULATION

- FIGURE 9 INDIRECT ELECTRO-OXIDATION SEGMENT TO LEAD MARKET IN 2025

- FIGURE 10 BORON-DOPED DIAMOND BASED SEGMENT TO REGISTER HIGHEST CAGR FORECAST PERIOD

- FIGURE 11 ORGANIC & MICROPOLLUTANT TREATMENT SEGMENT TO REGISTER HIGHEST GROWTH BETWEEN 2025 AND 2030

- FIGURE 12 MUNICIPAL WATER & WASTEWATER SEGMENT TO REMAIN LARGEST SEGMENT THROUGH 2030

- FIGURE 13 ASIA PACIFIC TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD

- FIGURE 14 GROWING USE OF ELECTRO-OXIDATION IN SEMICONDUCTOR & ELECTRONICS INDUSTRY TO CREATE LUCRATIVE OPPORTUNITIES

- FIGURE 15 DIRECT ELECTRO-OXIDATION SEGMENT TO REGISTER FASTER GROWTH DURING FORECAST PERIOD

- FIGURE 16 STANNIC OXIDE BASED SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 17 INORGANIC TREATMENT SEGMENT TO REGISTER FASTEST GROWTH DURING 2025-2030

- FIGURE 18 INDUSTRIAL MANUFACTURING SEGMENT TO REGISTER HIGHEST CAGR DURING 2025-2030

- FIGURE 19 CHINA TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD

- FIGURE 20 ELECTRO-OXIDATION MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 21 USE OF GENERATIVE AI IN ELECTRO-OXIDATION MARKET

- FIGURE 22 ELECTRO-OXIDATION MARKET: TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 23 ELECTRO-OXIDATION MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 24 ELECTRO-OXIDATION: INVESTMENT AND FUNDING SCENARIO

- FIGURE 25 ELECTRO-OXIDATION: ECOSYSTEM ANALYSIS

- FIGURE 26 NUMBER OF PATENTS GRANTED (2015-2024)

- FIGURE 27 ELECTRO-OXIDATION: LEGAL STATUS OF PATENTS

- FIGURE 28 PATENT ANALYSIS FOR ELECTRO-OXIDATION, BY JURISDICTION, 2015-2024

- FIGURE 29 TOP 7 COMPANIES WITH HIGHEST NUMBER OF PATENTS IN LAST 10 YEARS

- FIGURE 30 EXPORT DATA OF HS CODE 842121-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2024 (USD THOUSAND)

- FIGURE 31 IMPORT DATA OF HS CODE 842121-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2024 (USD THOUSAND)

- FIGURE 32 ELECTRO-OXIDATION MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 33 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END-USE INDUSTRIES

- FIGURE 34 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- FIGURE 35 BORON-DOPED DIAMOND SEGMENT TO LEAD ELECTRO-OXIDATION MARKET IN 2025

- FIGURE 36 INDIRECT ELECTRO-OXIDATION TO BE LARGEST SEGMENT OF ELECTRO-OXIDATION MARKET IN 2025

- FIGURE 37 MUNICIPAL WATER & WASTEWATER SEGMENT TO LEAD ELECTRO-OXIDATION MARKET IN 2025

- FIGURE 38 ORGANIC & MICROPOLLUTANT TREATMENT TO LEAD ELECTRO-OXIDATION MARKET IN 2025

- FIGURE 39 ASIA PACIFIC TO BE FASTEST-GROWING MARKET DURING FORECAST PERIOD

- FIGURE 40 ASIA PACIFIC: ELECTRO-OXIDATION MARKET SNAPSHOT

- FIGURE 41 NORTH AMERICA: ELECTRO-OXIDATION MARKET SNAPSHOT

- FIGURE 42 EUROPE: ELECTRO-OXIDATION MARKET SNAPSHOT

- FIGURE 43 ELECTRO-OXIDATION MARKET SHARE ANALYSIS, 2024

- FIGURE 44 ELECTRO-OXIDATION MARKET: REVENUE ANALYSIS OF KEY PLAYERS, 2020-2024 (USD BILLION)

- FIGURE 45 ELECTRO-OXIDATION MARKET: BRAND/PRODUCT COMPARATIVE ANALYSIS

- FIGURE 46 ELECTRO-OXIDATION MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 47 ELECTRO-OXIDATION MARKET: COMPANY FOOTPRINT

- FIGURE 48 ELECTRO-OXIDATION MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 49 ELECTRO-OXIDATION MARKET: EV/EBITDA OF KEY VENDORS

- FIGURE 50 ELECTRO-OXIDATION MARKET: YEAR-TO-DATE (YTD) PRICE TOTAL RETURN, 2020-2024