|

市場調查報告書

商品編碼

1876553

綠色化學用非均相催化劑市場機會、成長促進因素、產業趨勢分析及預測(2025-2034年)Heterogeneous Catalysts for Green Chemistry Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

2024 年全球綠色化學用非均相催化劑市場價值為 41 億美元,預計到 2034 年將以 8% 的複合年成長率成長至 87 億美元。

技術突破、監管壓力以及對永續化學工藝日益成長的關注,共同推動了該行業的成長。運算建模、高通量篩選和數位孿生模擬技術的進步顯著縮短了研發週期,並能更快地識別高性能催化劑。同時,歐盟和中國等主要地區針對硫和二氧化碳排放的法規,促使煉油廠和化工廠即使在經濟不確定時期也投資研發新一代催化劑。該行業日益數據驅動,將原位光譜技術與雲分析相結合,以加快從概念到商業化的進程。這些趨勢吸引了採用數位化優先策略的新進者,而老牌企業也不斷升級工藝,以符合不斷變化的環境標準。

| 市場範圍 | |

|---|---|

| 起始年份 | 2024 |

| 預測年份 | 2025-2034 |

| 起始值 | 41億美元 |

| 預測值 | 87億美元 |

| 複合年成長率 | 8% |

2024年,氧化製程市場規模達到11億美元,預計2025年至2034年將以7%的複合年成長率成長。低溫電氣化平台正在推動脫碳進程,氧化反應和加氫反應擴大共享水電解基礎設施,將營運成本從天然氣轉向再生能源。這推動了在化學和電化學條件下均能高效運作的跨相容性非均相催化劑的需求。

2024年,石化和煉油產業的市場規模達到13億美元,佔全球市場的31.3%,預計2025年至2034年間將以8.9%的複合年成長率成長。煉油廠仍然是非均相催化劑的主要消耗領域,目前煉油廠正在加工替代原料並最佳化產品產率,以滿足嚴格的硫排放法規。先進的催化劑配方正在幫助煉油廠將傳統製程轉型為增值製程。

2024年,北美綠色化學用非均相催化劑市場規模達12億美元,預計2034年將達26億美元。包括《通貨膨脹削減法案》在內的扶持政策正在推動對再生燃料和二氧化碳制化學品項目的投資。這些項目為行業領導者(如雅寶、莊信萬豐和新興創新企業)生產的耐用催化劑(如銀、銅鋅和鎳鐵催化劑)創造了穩定的需求。為保障供應鏈和穩定價格,企業擴大採用包含催化劑的多年服務合約、數位孿生技術和金屬回購計畫。

全球綠色化學用非均相催化劑市場的主要參與者包括贏創工業集團(Evonik Industries AG)、莊信萬豐公司(Johnson Matthey plc)、科萊恩公司(Clariant AG)、巴斯夫(BASF SE)和雅寶公司(Albemarle Corporation)。這些公司正採取多種策略來鞏固自身地位並擴大市場佔有率。他們投資於先進的研發,以開發出效率更高、選擇性更強、且能與化學和電化學製程相容的催化劑。與工業終端用戶和研究機構的策略合作有助於加速產品的應用和驗證。此外,各公司也透過模擬、人工智慧和雲端分析等技術提升數位化能力,以最佳化催化劑的性能和生命週期管理。

目錄

第1章:方法論

- 市場範圍和定義

- 研究設計

- 研究方法

- 資料收集方法

- 資料探勘來源

- 全球的

- 地區/國家

- 基準估算和計算

- 基準年計算

- 市場估算的關鍵趨勢

- 初步研究和驗證

- 原始資料

- 預測模型

- 研究假設和局限性

第2章:執行概要

第3章:行業洞察

- 產業生態系分析

- 供應商格局

- 利潤率

- 每個階段的價值增加

- 影響價值鏈的因素

- 中斷

- 產業影響因素

- 成長促進因素

- 產業陷阱與挑戰

- 市場機遇

- 成長潛力分析

- 監管環境

- 北美洲

- 歐洲

- 亞太地區

- 拉丁美洲

- 中東和非洲

- 波特的分析

- PESTEL 分析

- 價格趨勢

- 按地區

- 未來市場趨勢

- 技術與創新格局

- 當前技術趨勢

- 新興技術

- 專利格局

- 貿易統計(註:僅提供重點國家的貿易統計)

- 主要進口國

- 主要出口國

- 永續性和環境方面

- 永續實踐

- 減少廢棄物策略

- 生產中的能源效率

- 環保舉措

- 碳足跡考量

第4章:競爭格局

- 介紹

- 公司市佔率分析

- 按地區

- 北美洲

- 歐洲

- 亞太地區

- 拉丁美洲

- MEA

- 按地區

- 公司矩陣分析

- 主要市場參與者的競爭分析

- 競爭定位矩陣

- 關鍵進展

- 併購

- 合作夥伴關係與合作

- 新產品發布

- 擴張計劃

第5章:市場估算與預測:依類型分類,2025-2034年

- 主要趨勢

- 金屬基催化劑

- 貴金屬催化劑(Pt、Pd、Rh、Au)

- 賤金屬催化劑(Ni、Cu、Co、Fe)

- 雙金屬和合金體系

- 金屬氧化物催化劑

- 單金屬氧化物

- 混合金屬氧化物和鈣鈦礦

- 沸石基催化劑

- 合成沸石

- 分級和改性沸石

- 金屬有機框架(MOFs)

- Zr-MOFs 和 UiO 系列

- Cu-MOFs 和 HKUST-1 衍生物

- 碳基催化劑

- 活性碳和生物碳

- 碳奈米管和石墨烯

第6章:市場估算與預測:依製程分類,2025-2034年

- 主要趨勢

- 氧化過程

- 氫化和還原

- 酸鹼催化反應

- C-C鍵形成反應

- 光催化和電催化過程

第7章:市場估算與預測:依最終用途分類,2025-2034年

- 主要趨勢

- 石油化工及煉油

- 加氫處理應用

- 流化催化裂解

- 重整和異構化

- 精細化工和製藥

- API合成

- 特種化學品生產

- 手性與對映選擇性合成

- 環境應用

- 空氣污染控制

- 水處理技術

- 二氧化碳轉化與利用

- 聚合物和塑膠生產

- 聚烯烴催化

- 永續聚合物合成

- 其他

第8章:市場估算與預測:依地區分類,2025-2034年

- 主要趨勢

- 北美洲

- 美國

- 加拿大

- 歐洲

- 德國

- 英國

- 法國

- 義大利

- 西班牙

- 歐洲其他地區

- 亞太地區

- 中國

- 印度

- 日本

- 澳洲

- 韓國

- 亞太其他地區

- 拉丁美洲

- 巴西

- 墨西哥

- 阿根廷

- 拉丁美洲其他地區

- 中東和非洲

- 沙烏地阿拉伯

- 南非

- 阿拉伯聯合大公國

- 中東和非洲其他地區

第9章:公司簡介

- BASF SE

- Clariant AG

- Evonik Industries AG

- Johnson Matthey plc

- Albemarle Corporation

- WR Grace & Co.

- Haldor Topsøe A/S

- Honeywell UOP

- Axens SA

- Umicore

- Zeolyst International

- JGC Catalysts and Chemicals Ltd.

- CRI Catalyst Company

- SOLVAY SA

- Sud-Chemie India Pvt Ltd

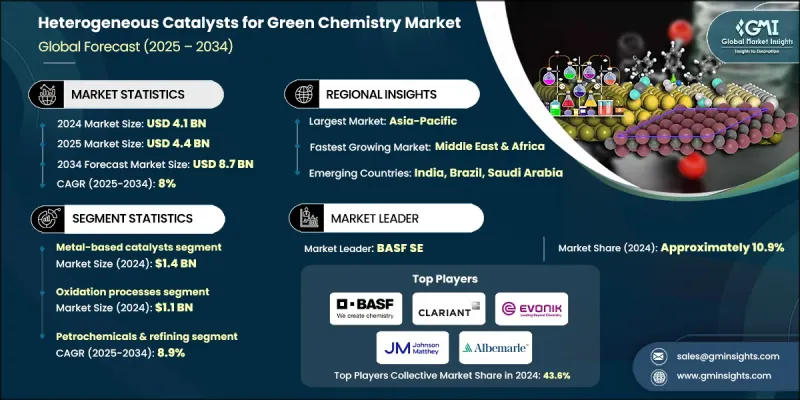

The Global Heterogeneous Catalysts for Green Chemistry Market was valued at USD 4.1 billion in 2024 and is estimated to grow at a CAGR of 8% to reach USD 8.7 billion by 2034.

The growth is being driven by technological breakthroughs, regulatory pressures, and the rising focus on sustainable chemical processes. Advancements in computational modeling, high-throughput screening, and digital twin simulations are significantly shortening research cycles and enabling faster identification of high-performance catalysts. Meanwhile, regulations targeting sulfur and CO2 emissions in major regions like the European Union and China are encouraging refineries and chemical plants to invest in next-generation catalysts, even during periods of economic uncertainty. The industry is increasingly data-driven, combining in-situ spectroscopy with cloud analytics to accelerate concept-to-commercialization timelines. These trends are attracting new entrants with digital-first approaches, while established players are continuously upgrading processes to comply with evolving environmental standards.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $4.1 Billion |

| Forecast Value | $8.7 Billion |

| CAGR | 8% |

The oxidation processes segment was valued at USD 1.1 billion in 2024 and is expected to grow at a CAGR of 7% from 2025 to 2034. Low-temperature electrified platforms are enabling decarbonization, with oxidation and hydrogenation reactions increasingly sharing water-electrolysis infrastructure, shifting operating costs from gas to renewable power. This is driving demand for cross-compatible heterogeneous catalysts that perform effectively under both chemical and electrochemical conditions.

The petrochemicals and refining segment was valued at USD 1.3 billion in 2024, accounting for a 31.3% share, and is projected to grow at a CAGR of 8.9% during 2025-2034. Refining continues to consume the majority of heterogeneous catalyst volumes, with operations now processing alternative feedstocks and optimizing product yields to meet stringent sulfur regulations. Advanced catalyst formulations are helping refineries transform traditional operations into value-generating processes.

North America Heterogeneous Catalysts for Green Chemistry Market generated USD 1.2 billion in 2024 and is expected to reach USD 2.6 billion by 2034. Supportive policies, including incentives under the Inflation Reduction Act, are driving investments in renewable-fuel and CO2-to-chemical projects. These programs create a steady demand for durable catalysts like Ag, CuZn, and NiFe produced by industry leaders such as Albemarle, Johnson Matthey, and emerging innovators. Multi-year service contracts bundling catalysts, digital twin technologies, and metal buy-back programs are increasingly adopted to secure supply chains and stabilize pricing.

Key players operating in the Global Heterogeneous Catalysts for Green Chemistry Market include Evonik Industries AG, Johnson Matthey plc, Clariant AG, BASF SE, and Albemarle Corporation. Companies in the Heterogeneous Catalysts for Green Chemistry Market are employing several strategies to strengthen their position and expand their presence. They are investing in advanced research and development to create catalysts with higher efficiency, selectivity, and cross-compatibility for both chemical and electrochemical processes. Strategic collaborations with industrial end-users and research institutions help accelerate product adoption and validation. Firms are also enhancing digital capabilities through simulation, AI, and cloud-based analytics to optimize catalyst performance and lifecycle management.

Table of Contents

Chapter 1 Methodology

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Data mining sources

- 1.3.1 Global

- 1.3.2 Regional/Country

- 1.4 Base estimates and calculations

- 1.4.1 Base year calculation

- 1.4.2 Key trends for market estimation

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.6 Forecast model

- 1.7 Research assumptions and limitations

Chapter 2 Executive Summary

- 2.1 Industry 3600 synopsis

- 2.2 Key market trends

- 2.2.1 Regional

- 2.2.2 Type

- 2.2.3 Process

- 2.2.4 End use

- 2.3 TAM Analysis, 2025-2034

- 2.4 CXO perspectives: Strategic imperatives

- 2.4.1 Executive decision points

- 2.4.2 Critical success factors

- 2.5 Future Outlook and Strategic Recommendations

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Supplier Landscape

- 3.1.2 Profit Margin

- 3.1.3 Value addition at each stage

- 3.1.4 Factor affecting the value chain

- 3.1.5 Disruptions

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.2 Industry pitfalls and challenges

- 3.2.3 Market opportunities

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 North America

- 3.4.2 Europe

- 3.4.3 Asia Pacific

- 3.4.4 Latin America

- 3.4.5 Middle East & Africa

- 3.5 Porter's analysis

- 3.6 PESTEL analysis

- 3.7 Price trends

- 3.7.1 By region

- 3.8 Future market trends

- 3.9 Technology and Innovation landscape

- 3.9.1 Current technological trends

- 3.9.2 Emerging technologies

- 3.10 Patent Landscape

- 3.11 Trade statistics (Note: the trade statistics will be provided for key countries only)

- 3.11.1 Major importing countries

- 3.11.2 Major exporting countries

- 3.12 Sustainability and Environmental Aspects

- 3.12.1 Sustainable Practices

- 3.12.2 Waste Reduction Strategies

- 3.12.3 Energy Efficiency in Production

- 3.12.4 Eco-friendly Initiatives

- 3.13 Carbon Footprint Considerations

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.2.1 By region

- 4.2.1.1 North America

- 4.2.1.2 Europe

- 4.2.1.3 Asia Pacific

- 4.2.1.4 LATAM

- 4.2.1.5 MEA

- 4.2.1 By region

- 4.3 Company matrix analysis

- 4.4 Competitive analysis of major market players

- 4.5 Competitive positioning matrix

- 4.6 Key developments

- 4.6.1 Mergers & acquisitions

- 4.6.2 Partnerships & collaborations

- 4.6.3 New Product Launches

- 4.6.4 Expansion Plans

Chapter 5 Market Estimates and Forecast, By Type, 2025 - 2034 (USD Billion, Kilo Tons)

- 5.1 Key trends

- 5.2 Metal-based catalysts

- 5.2.1 Noble metal catalysts (Pt, Pd, Rh, Au)

- 5.2.2 Base metal catalysts (Ni, Cu, Co, Fe)

- 5.2.3 Bimetallic and alloy systems

- 5.3 Metal oxide catalysts

- 5.3.1 Single metal oxides

- 5.3.2 Mixed metal oxides and perovskites

- 5.4 Zeolite-based catalysts

- 5.4.1 Synthetic zeolites

- 5.4.2 Hierarchical and modified zeolites

- 5.5 Metal-organic frameworks (MOFs)

- 5.5.1 Zr-MOFs and UiO series

- 5.5.2 Cu-MOFs and HKUST-1 derivatives

- 5.6 Carbon-based catalysts

- 5.6.1 Activated carbon and biochar

- 5.6.2 Carbon nanotubes and graphene

Chapter 6 Market Estimates and Forecast, By Process, 2025 - 2034 (USD Billion, Kilo Tons)

- 6.1 Key trends

- 6.2 Oxidation processes

- 6.3 Hydrogenation and reduction

- 6.4 Acid-base catalyzed reactions

- 6.5 C-C bond formation reactions

- 6.6 Photocatalytic and electrocatalytic processes

Chapter 7 Market Estimates and Forecast, By End Use, 2025 - 2034 (USD Billion, Kilo Tons)

- 7.1 Key trends

- 7.2 Petrochemicals & refining

- 7.2.1 Hydroprocessing applications

- 7.2.2 Fluid catalytic cracking

- 7.2.3 Reforming and isomerization

- 7.3 Fine chemicals & pharmaceuticals

- 7.3.1 API synthesis

- 7.3.2 Specialty chemical production

- 7.3.3 Chiral and enantioselective synthesis

- 7.4 Environmental applications

- 7.4.1 Air pollution control

- 7.4.2 Water treatment technologies

- 7.4.3 CO2 conversion and utilization

- 7.5 Polymer & plastics production

- 7.5.1 Polyolefin catalysis

- 7.5.2 Sustainable polymer synthesis

- 7.6 Others

Chapter 8 Market Estimates and Forecast, By Region, 2025 - 2034 (USD Billion, Kilo Tons)

- 8.1 Key trends

- 8.2 North America

- 8.2.1 U.S.

- 8.2.2 Canada

- 8.3 Europe

- 8.3.1 Germany

- 8.3.2 UK

- 8.3.3 France

- 8.3.4 Italy

- 8.3.5 Spain

- 8.3.6 Rest of Europe

- 8.4 Asia Pacific

- 8.4.1 China

- 8.4.2 India

- 8.4.3 Japan

- 8.4.4 Australia

- 8.4.5 South Korea

- 8.4.6 Rest of Asia Pacific

- 8.5 Latin America

- 8.5.1 Brazil

- 8.5.2 Mexico

- 8.5.3 Argentina

- 8.5.4 Rest of Latin America

- 8.6 Middle East & Africa

- 8.6.1 Saudi Arabia

- 8.6.2 South Africa

- 8.6.3 UAE

- 8.6.4 Rest of Middle East & Africa

Chapter 9 Company Profiles

- 9.1 BASF SE

- 9.2 Clariant AG

- 9.3 Evonik Industries AG

- 9.4 Johnson Matthey plc

- 9.5 Albemarle Corporation

- 9.6 W. R. Grace & Co.

- 9.7 Haldor Topsøe A/S

- 9.8 Honeywell UOP

- 9.9 Axens S.A.

- 9.10 Umicore

- 9.11 Zeolyst International

- 9.12 JGC Catalysts and Chemicals Ltd.

- 9.13 CRI Catalyst Company

- 9.14 SOLVAY S.A.

- 9.15 Sud-Chemie India Pvt Ltd

可再生化學品市場:依產品類型、原料類型、技術、應用和最終用途產業分類-2026-2032年全球市場預測

可再生化學品市場:依產品類型、原料類型、技術、應用和最終用途產業分類-2026-2032年全球市場預測 利用生物反應器進行綠色化學合成的市場預測(至2034年)-按生物反應器類型、原料、應用、最終使用者和地區分類的全球分析

利用生物反應器進行綠色化學合成的市場預測(至2034年)-按生物反應器類型、原料、應用、最終使用者和地區分類的全球分析 可再生化學品市場分析及預測(至2035年):依類型、產品類型、技術、應用、材料類型、製程、最終用戶、組件及功能分類

可再生化學品市場分析及預測(至2035年):依類型、產品類型、技術、應用、材料類型、製程、最終用戶、組件及功能分類 2026年全球可再生化學品市場報告全球綠色化學市場預測(至2032年):依產品類型、應用與地區分類全球綠色觸媒技術市場預測(至2032年),依催化劑類型、應用、最終用戶及地區分類

2026年全球可再生化學品市場報告全球綠色化學市場預測(至2032年):依產品類型、應用與地區分類全球綠色觸媒技術市場預測(至2032年),依催化劑類型、應用、最終用戶及地區分類 可再生化學品市場規模、佔有率和成長分析(按產品、原料、應用、最終用戶和地區分類)-2026-2033年產業預測可再生化學品市場預測至2032年:按產品、原料、技術、應用和地區分類的全球分析

可再生化學品市場規模、佔有率和成長分析(按產品、原料、應用、最終用戶和地區分類)-2026-2033年產業預測可再生化學品市場預測至2032年:按產品、原料、技術、應用和地區分類的全球分析 綠色化學市場機會、成長促進因素、產業趨勢分析及預測(2025-2034年)

綠色化學市場機會、成長促進因素、產業趨勢分析及預測(2025-2034年) 靛氰綠:2025-2031年全球市佔率排名、總銷售額與需求預測

靛氰綠:2025-2031年全球市佔率排名、總銷售額與需求預測